不確定性沖擊、銀行風險承擔與經濟波動

2017-01-17 07:56:30馬續濤

當代經濟科學 2016年6期

馬續濤,沈 悅

(西安交通大學 經濟與金融學院,陜西 西安 710061)

?

不確定性沖擊、銀行風險承擔與經濟波動

馬續濤,沈 悅

(西安交通大學 經濟與金融學院,陜西 西安 710061)

考慮到不確定性沖擊的存在,本文構建了一個包含銀行部門的連續時間DSGE模型,對銀行風險承擔形成的機制進行了分析,探討了不確定性沖擊對銀行風險承擔和經濟波動的影響,揭示了不確定性沖擊影響經濟波動的銀行風險承擔渠道。研究發現,銀行風險承擔行為與銀行資本規模和經濟不確定性程度有關。銀行資本越充足或經濟不確定程度越低,則銀行風險承擔意愿越強。脈沖響應分析發現,經濟基本面沖擊對銀行資本規模和經濟不確定性程度有直接影響,這兩種機制共同作用使得沖擊得以傳播和放大,不確定性沖擊是經濟波動不可忽視的一個來源。

不確定性沖擊;銀行風險承擔;經濟波動;連續時間DSGE模型

一、引 言

2008年金融危機之后,學者開始關注銀行系統在傳播和放大經濟沖擊中的重要作用。大量經驗證據顯示,銀行傾向在經濟上升期擴張信貸規模,而在經濟衰退期削減信貸規模,即銀行風險承擔具有順周期特征[1]。正是銀行的這種順周期特征加劇了經濟的波動。事實上,經濟不確定性同樣也具有周期性特征,無論是宏觀(GDP、工業投資規模、匯率等)還是微觀不確定性(股價、債券收益率、工資等)往往在經濟上升期降低,而在衰退期上升[2]。不確定性因素已經成為經濟波動的一個重要驅動力量[2]。Buch等利用48國銀行數據實證發現,經濟不確定性對銀行風險承擔水平有明顯的反向影響,較高的經濟不確定性會促使銀行大幅削減信貸規模[3]。因此,一個非常值得思考的問題是:經濟不確定性是通過何種機制影響銀行風險承擔水平的?進一步對經濟波動又有什么影響?這正是本文研究的出發點和嘗試要解決的問題。

我國不太健全的金融體系使得全社會融資渠道過度依賴銀行業,銀行業的穩定是確保經濟穩定的重要前提。受我國經濟下行影響,整個銀行業承受著前所未有的壓力。當前,全球經濟復蘇緩慢,投資增速下降、經濟結構調整、中小企業轉型困難等因素使我國宏觀經濟正面臨著高度不確定性。鑒于不確定性因素在經濟波動中的重要作用,探討不確定性作用于實體經濟的銀行風險承擔渠道在當前背景下就顯得非常有必要。目前關于不確定性研究的相關文獻主要側重于分析不確定性對實體經濟的影響效應,鮮有涉及銀行因素。

本文嘗試在連續時間DSGE模型框架下,將不確定性沖擊引入到模型中,分析銀行風險承擔形成機制以及影響因素,并重點探討不確定性沖擊在銀行風險承擔和經濟波動中的作用機制。本研究揭示了一個不確定性沖擊影響經濟波動的新渠道,豐富了研究內容,具有較強的理論價值,另外還具有一定的政策啟示價值,為維護經濟和金融穩定提供理論上的依據。

二、文獻綜述

關于經濟不確定性所產生的經濟效應,現有研究提供了大量經驗證據證實,經濟不確定性對經濟有負面影響,會抑制投資和消費[4-7]。針對經濟不確定性引起的負面經濟效應,學者們從不同角度提出了不同的理論進行解釋,其中比較有代表性的是實物期權(Real Option)理論[8-10]和風險厭惡理論[11-13]。實物期權理論認為投資和消費其實可以等價為一系列期權,根據期權理論可知,當經濟不確定性非常高時,推遲消費或者投資的等待價值非常高,此時最優的決策便是推遲消費和投資。但該理論的成立需要依賴一系列嚴格的假設條件,使得理論的解釋能力大打折扣[2]。風險厭惡理論是從投資者風險厭惡角度進行解釋的。該理論認為投資者是風險厭惡的,這意味著經濟不確定性高時,投資者所要求的風險收益也高,而此時的融資成本也比較高,投資者的投資動力自然就會下降,減少投資規模。本文研究正是基于此理論進行開展的。

就實證角度來說,現有實證研究面臨的一個最大挑戰是如何克服模型的內生性問題,具體來說就是難以對經濟不確定性和經濟增長之間的因果關系進行區分。而且考慮到實證研究在揭示影響機制上的局限性,學者們開始在DSGE模型框架內探討經濟不確定性的經濟效應。Bloom等構建了一個包含異質性企業部門的DSGE模型,研究發現不確定性沖擊是一個新的驅動經濟周期的力量,而且不確定性的增強能夠引起GDP 2.5%的下降[14]。Christiano等拓展了BGG模型,將不確定性沖擊引入到DSGE模型中,發現不確定性沖擊可以解釋超過60%的產出波動,是驅動經濟周期的最主要力量[12]。遺憾的是,這些研究雖都強調了不確定性沖擊在經濟波動中的重要地位,但均未考慮到銀行機構在經濟波動中的作用,這使得研究結論的政策啟示性有所減弱。

金融危機爆發后,學者們開始嘗試將銀行部門納入DSGE模型分析框架,探討銀行在沖擊傳播和放大中的作用。Gertler和Kiyotaki拓展了BGG模型,首先將銀行部門引入到DSGE模型中,發現經濟沖擊通過影響銀行資本規模的渠道實現沖擊的傳播,而沖擊放大與金融摩擦密切相關,金融摩擦越大,則沖擊放大程度越大[15]。Gerali等、Gertler和Karadi、Gertler等也都強調了銀行資本沖擊和金融摩擦在沖擊傳播和放大過程中的重要作用[16-18]。國內的學者如鄢莉莉和王一鳴、康立等、康立和龔六堂利用中國數據進行校準,也得出了類似的結論[19-21]。不足的是,這些研究關注的重點都是銀行資本沖擊,忽略了不確定沖擊對銀行決策的影響。考慮到不確定沖擊的重要作用,顯然非常有必要對現有模型進行拓展和補充。

傳統的DSGE模型一般利用“對數-線性化”技術對模型中的方程進行簡化處理,從而獲得模型穩態附近的局部解。因為經濟具有非線性和時變性特征,僅僅獲得穩態附近的局部解顯然難以全面刻畫經濟特征,以此而得出的研究結論在可靠性上非常值得懷疑。而且“對數-線性化”技術僅僅包含了變量的一階矩特征,忽略了更高階矩特征,因此在刻畫經濟波動水平方面有明顯的局限。另外,從模型的表述方式來看,傳統DSGE模型用一系列遞歸方程組來刻畫經濟中的行為主體決策特征,這些方程形式上比較復雜,難以直觀地對其特征進行分析,只能借助脈沖響應分析來進行討論,因此在揭示模型背后的機理方面略有不足。正是鑒于傳統DSGE模型存在這些不足,連續時間DSGE模型開始受到學者們的推崇。連續時間DSGE模型與傳統DSGE模型建模思想一致,只不過因為在連續時間框架下建模,模型的表述方式比較簡單、直接,更容易直接根據方程形式對變量關系進行預判。正是因為模型中的方程形式簡單,模型全局解的求解可以較容易地轉化為對一組微分方程進行數值求解,這就使得模型在求解全局解方面具有無可比擬的優勢。連續時間DSGE模型近幾年開始被應用于宏觀金融研究領域,并且已經取得了一系列非常有影響力的研究成果,多篇論文發表于經濟學排名第一的《美國經濟評論》(American Economic Review)雜志,比較有代表性的有He和Krishnamurthy以及Brunermeier和Sannikov[22-24]。He和Krishnamurthy建立了包含金融中介的連續時間DSGE模型用來探討金融摩擦在資產價格波動中扮演的角色[22-23]。Brunermeier和Sannikov在連續時間DSGE模型框架下研究了金融摩擦在沖擊放大機制中的重要作用[24]。

基于上述分析,本文對Brunermeier和Sannikov[24]進行拓展,嘗試在連續時間DSGE模型框架下,將不確定性沖擊引入到模型中,分析銀行風險承擔形成機制以及影響因素,并重點探討不確定性沖擊在銀行風險承擔和經濟波動中的作用機制。

三、模型構建

本部分將構建一個引入不確定性沖擊,由家庭部門、企業部門和銀行部門組成的連續時間DSGE模型。家庭部門除了消費企業部門生產的消費品外,還將剩余的財富以存款的形式存進銀行。銀行部門利用自有資本以及從家庭部門吸收的存款,向企業部門提供融資。企業部門利用從銀行部門獲得的資金生產消費品。

(一)企業部門

假設經濟在區間[0,1]上存在著連續統(Continuum)的同質類型企業。假設企業內部不進行資本積累,所需資金全部需要從外面融資。因為我們研究重點是刻畫銀行風險承擔行為,為了降低技術處理難度,對銀行和企業之間的關系進行簡化,假設銀行和企業之間不存在信息不對稱和道德風險,銀行以股權投資的形式為企業提供融資,而企業會把生產利潤全部返還給銀行,即銀行是企業的最終所有者。

企業部門負責生產消費品。與Brunermeier和Sannikov[24]一樣,對企業的生產函數進行簡化,假設企業只需投入生產資本這一種生產要素進行消費品生產,而且生產函數為簡單的線性形式。企業投入kt單位的生產資本,單位時間可生產消費品yt=akt,其中a描述了生產資本的生產效率大小。

企業還可以隨時對現有生產資本規模進行動態更新調整。與多數文獻一樣,假設資本調整函數為二項式函數:企業投資itkt數量生產資本需要承擔的成本為φ(i)ki,其中φ(i)=mi2/2。生產資本投資邊際報酬逐漸遞減,因此企業會選擇一個最佳的投資比率來最大化資本投資收益。假設生產資本價格為qt,則企業資本投資的最大化目標為:max{qtitkt-φkt}。顯然,企業最優的生產資本投資比率為:it=qt/m。同時,生產資本還會以δ的速率進行折舊。因此,企業的生產資本規模變化過程為:

dkt/kt=(it-δ)dt+σtdZt

(1)

其中,Zt服從標準的布朗運動過程(BrownianProcess),用來刻畫生產資本所遭受的經濟基本面沖擊,如產業變動、技術進步、宏觀政策調整等,σt為生產資本的波動水平,不僅反映了生產資本對外部沖擊的暴露程度,也反映了經濟不確定性程度。需要說明的是,我們之所以沒有遵循傳統DSGE的做法將隨機沖擊引入到生產率中,是因為將隨機沖擊引入到生產資本中可以保證模型保持齊次性特征,這樣模型在求解上更方便處理。實際上,生產資本規模變動百分之一對生產的影響等價于生產資本效率變動百分之一的影響,因此這兩種處理方式并沒有太大差異,并不會對研究結果產生實質影響。

隨機沖擊不僅對經濟產出產生直接影響,還會影響到經濟的不確定水平。為了刻畫隨機沖擊對經濟不確定性的影響機制,我們假設生產資本的波動率σt變化與隨機沖擊相關,且服從CIR(Cox-Ingersoll-Ross)過程:

(2)

(二)家庭部門

假設經濟在區間[0,1]上存在著連續統的同質類型家庭。家庭部門除了消費外,還會將多余的財富以存款的形式存入銀行。假設家庭部門為風險中性,其決策目標是最大化家庭終生消費價值:

(3)

(4)

其中,rf為銀行無風險存款利率。因為家庭部門為風險中性,可知家庭所要求的期望收益率等于時間折現率,因此存款利率rf=r。

(三)銀行部門

假設經濟在區間[0,1]上存在著連續統的同質類型銀行。假設經濟中存在著金融摩擦使得銀行不能從外部獲得股權融資,但銀行可以通過留存收益的方式進行資本積累。實際上,大量經驗證據已經證實銀行資本具有“粘性”特征[25]。因此,銀行主要利用自有資本以及從家庭部門吸收的存款為企業部門提供融資。銀行在消費和生產資本投資之間進行決策,最大化終生消費價值,即:

(5)

(6)

銀行部門投資生產資本獲得的收益主要包括兩部分:一部分為利用生產資本進行生產而產生的收入;另一部分為生產資本的價格變動而產生的資本所得收益。由此可知,投資生產資本產生的收益率變化過程為:

dRt=[(a-φt)ktdt+d(qtkt)]/(qtkt)

(7)

(8)

基于上述分析,借助動態最優化方法和伊藤引理很容易得出,銀行部門的消費和投資生產資本的一階最優條件(FOC)應滿足如下等式:

(9)

(10)

式(9)為銀行部門消費的一階最優條件。式(10)為銀行部門投資生產資本的一階最優條件,其中等式左邊為投資生產資本而產生的超額收益率(Excess Return),而等式右邊為投資生產資本的風險溢價(Risk Premium)。當超額收益率比風險溢價小時,銀行部門的最優決策是不投資任何生產資本;當超額收益率與風險溢價相等時,銀行部門的最優投資規模由此一階最優條件確定。而超額收益率比風險溢價大的情況在市場均衡時不會出現。因為此時銀行部門最優的生產資本投資規模為無窮大,自然會拉高生產資本價格,進而降低資本投資的超額收益率,直至超額收益率與風險溢價相等,此時均衡實現。

四、模型求解

在市場達到均衡時,經濟中的各個變量均是狀態變量的函數。本部分我們將借鑒Brunnermeier和Sannikov[24]的模型求解思路,對模型進行全局求解。

(一)狀態變量求解

(11)

(二)模型均衡求解

與Brunnermeier和Sannikov[24]不同,模型中狀態變量由兩個變量組成,故模型求解相對來說要復雜一些。參考Brunnermeier和Sannikov[24]的求解思路,根據伊藤引理和一階最優條件,不難推導出均衡時模型需要滿足如下條件:

(12)

(13)

(14)

(15)

(16)

五、模型模擬與結果分析

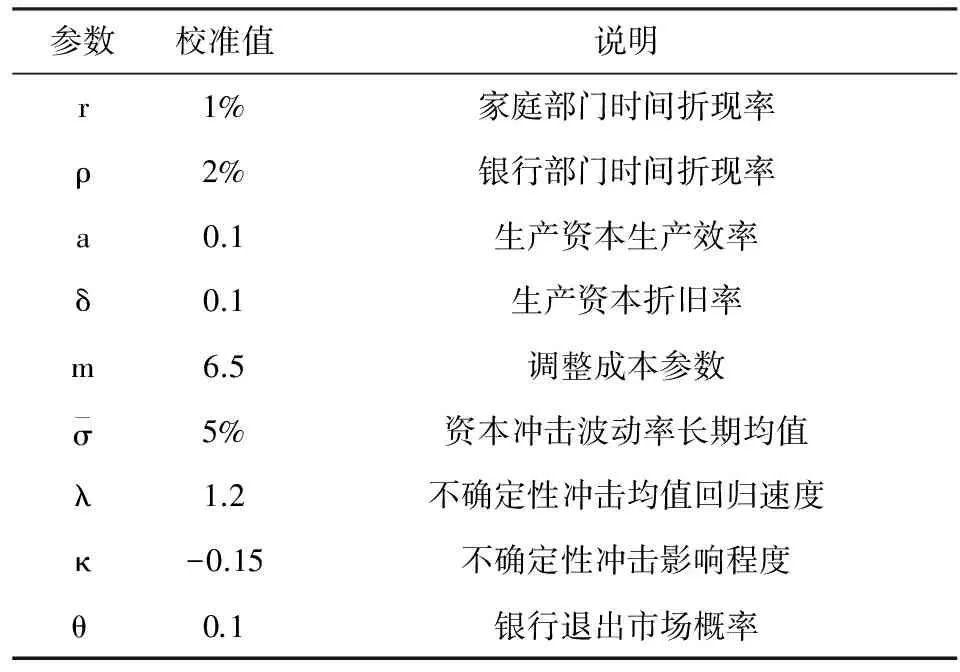

(一)參數校準

表1 參數校準結果

(二)模型基本結果分析

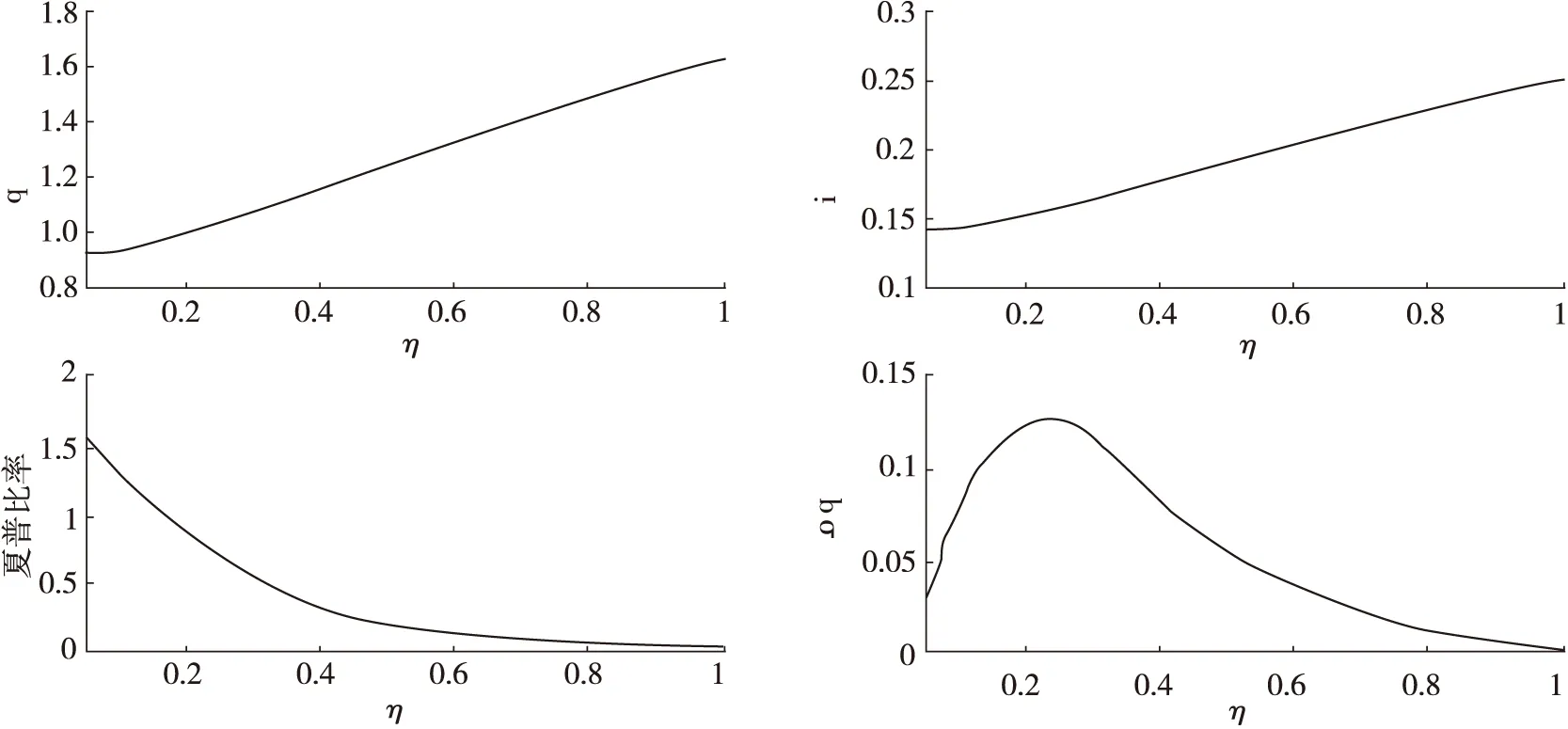

圖1為σ=0.05時生產資本價格q、生產資本投資率i、夏普比率(Sharpe Ratio)以及生產資本價格波動率σq關于狀態變量η的模擬結果。生產資本價格和生產資本投資率均隨著η的增加而增加。這是因為η越大意味著銀行凈資本越充足,銀行風險承擔意愿越強,對生產資本的投資需求也越強,從而推高生產資本價格和生產資本投資率。而夏普比率隨著η的增加而遞減。這是因為銀行是風險厭惡的,隨著η的增加,銀行風險厭惡程度遞減,承擔單位風險所要求的風險補償不斷降低,即夏普比率不斷下降。因此,夏普比率也側面反映了銀行風險承擔的意愿,夏普比率越小,銀行風險承擔意愿越強。生產資本價格波動率與η之間的關系和銀行部門的杠桿率有關。η越小,銀行部門杠桿率越高,這意味著銀行凈資本變化對經濟基本面沖擊越敏感,也就是說經濟基本面沖擊對銀行決策影響力越強,傳導到生產資本的表現就是資本價格波動率更大。然而需要注意的是,在靠近η左邊界的區域,σq隨著η的下降而下降。此結果出現的原因與設置的新銀行會在η=0.05處進入的邊界條件有關。

圖1 經濟變量關于η的模擬結果

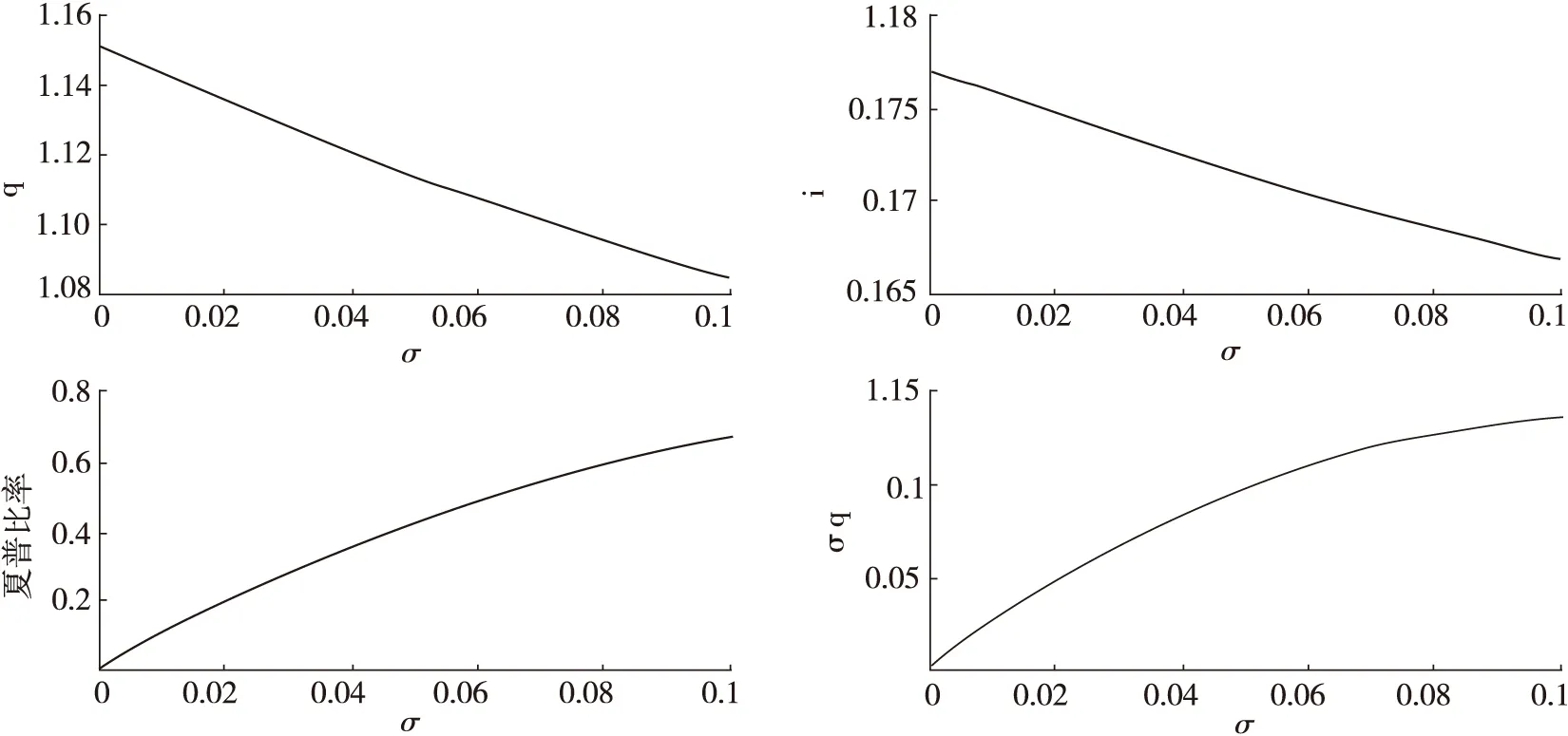

接下來,我們將分析經濟不確定性對經濟變量的影響機制。圖2為η=0.35時生產資本價格q、生產資本投資率i、夏普比率以及生產資本價格波動率σq關于狀態變量σ的模擬結果。由結果不難發現,隨著經濟不確定性σ的增加,生產資本價格和投資率不斷下降,而夏普比率和生產資本價格波動率不斷上升。出現這樣的結果比較容易理解,因為σ的增加首先直接增加了生產資本投資的風險性,同時還使得經濟不確定性對經濟基本面沖擊的反應變得更加敏感,兩種機制共同作用使得生產資本價格波動更加劇烈,導致銀行風險承擔意愿下降,進而對生產資本的投資需求降低,從而引起生產資本價格和投資率降低,而所要求的風險補償(夏普比率)增加。由此可見,不確定性因素是影響銀行風險承擔和經濟波動的一個重要因素。

圖2 經濟變量關于σ的模擬結果

(三)脈沖響應分析

接下來,我們將借助脈沖響應分析方法,考慮到不確定沖擊的存在,對經濟基本面沖擊影響銀行風險承擔和經濟波動的機制過程進行動態模擬。

圖3為經濟不確定性σ、生產資本價格q、生產資本投資率以及夏普比率在對經濟施加大小為1%的負面沖擊后的動態響應模擬結果(時間單位為月度)。負面沖擊首先會直接引起銀行投資生產資本的收益報酬率下降,進而造成銀行凈資本損失,正如上文分析,這會導致銀行風險承擔意愿下降,減少生產資本的投資,引起生產資本價格和生產資本投資率下降,而夏普比率上升。此傳導渠道與傳統的銀行資產負債表渠道一致。除此之外,負面沖擊還會引起經濟不確定性增加,如上文分析,銀行風險承擔意愿會進一步下降,最終進一步拉低生產資本價格和生產資本投資率,而推高夏普比率。由此分析可以發現,不確定性沖擊傳導渠道是對銀行資產負債表渠道的一個有力補充,忽略此渠道的存在必然會低估銀行風險承擔水平和經濟波動的波動程度。

圖3 脈沖響應結果

(四)參數敏感性分析

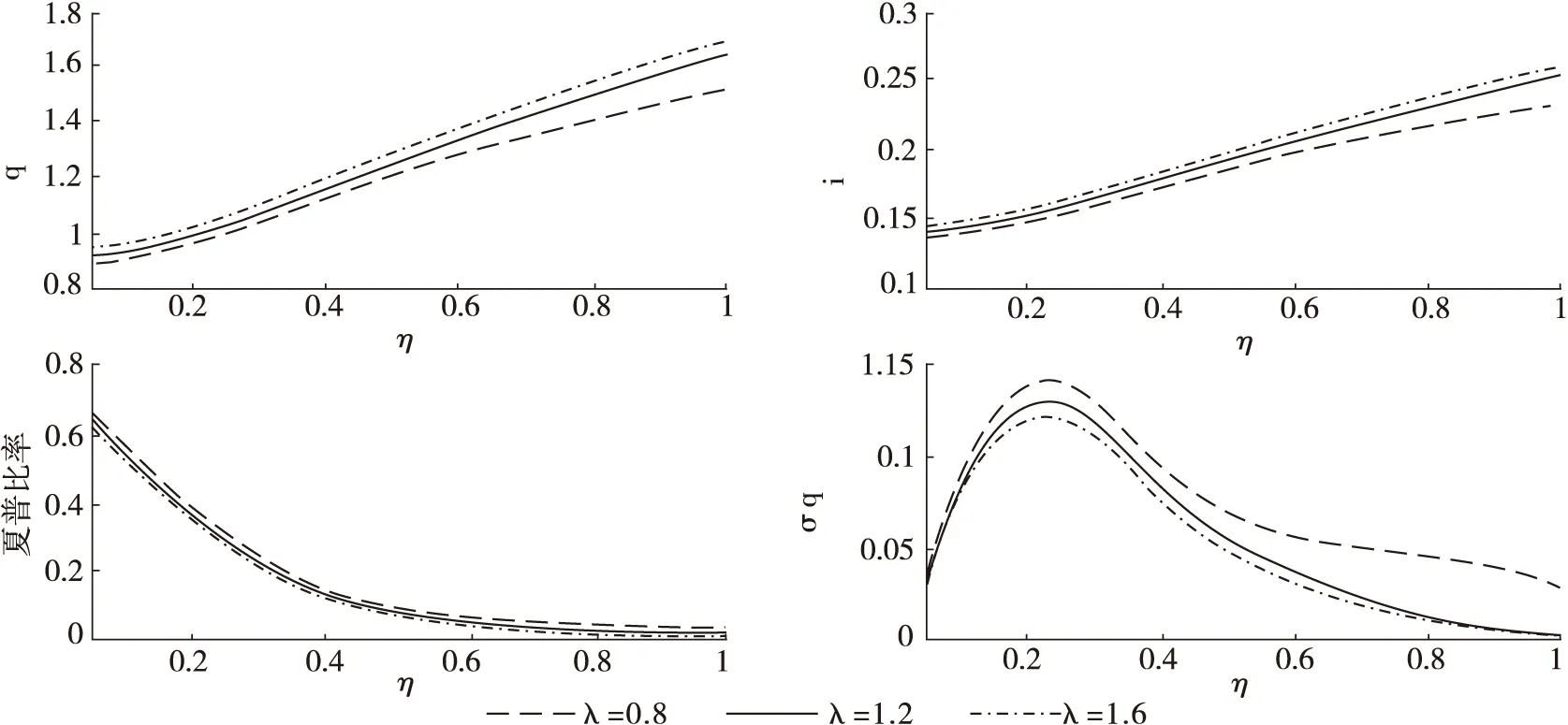

與不確定性沖擊相關的參數設定主要依賴于主觀經驗,為了保證分析結論的科學性,同時進一步對影響不確定性沖擊傳導渠道的因素進行探討,以得出更有價值的政策指導結論,我們將對不確定沖擊相關參數進行敏感性分析。在接下來的敏感性分析部分,我們給出了σ=0.05時各經濟變量在不同參數設定下關于狀態η變量的模擬結果。

圖4為參數λ的敏感性分析結果。由結果不難發現,λ越大,生產資本價格和生產資本投資率越大,而夏普比率和資本價格波動率越小。這是因為λ決定著不確定沖擊持續的時間,λ越大,不確定性沖擊持續的時間越短,這意味著不確定性沖擊對銀行風險承擔意愿影響程度減弱,經濟更加穩定,銀行自然愿意承擔更多的風險。

圖4 參數λ敏感性分析結果

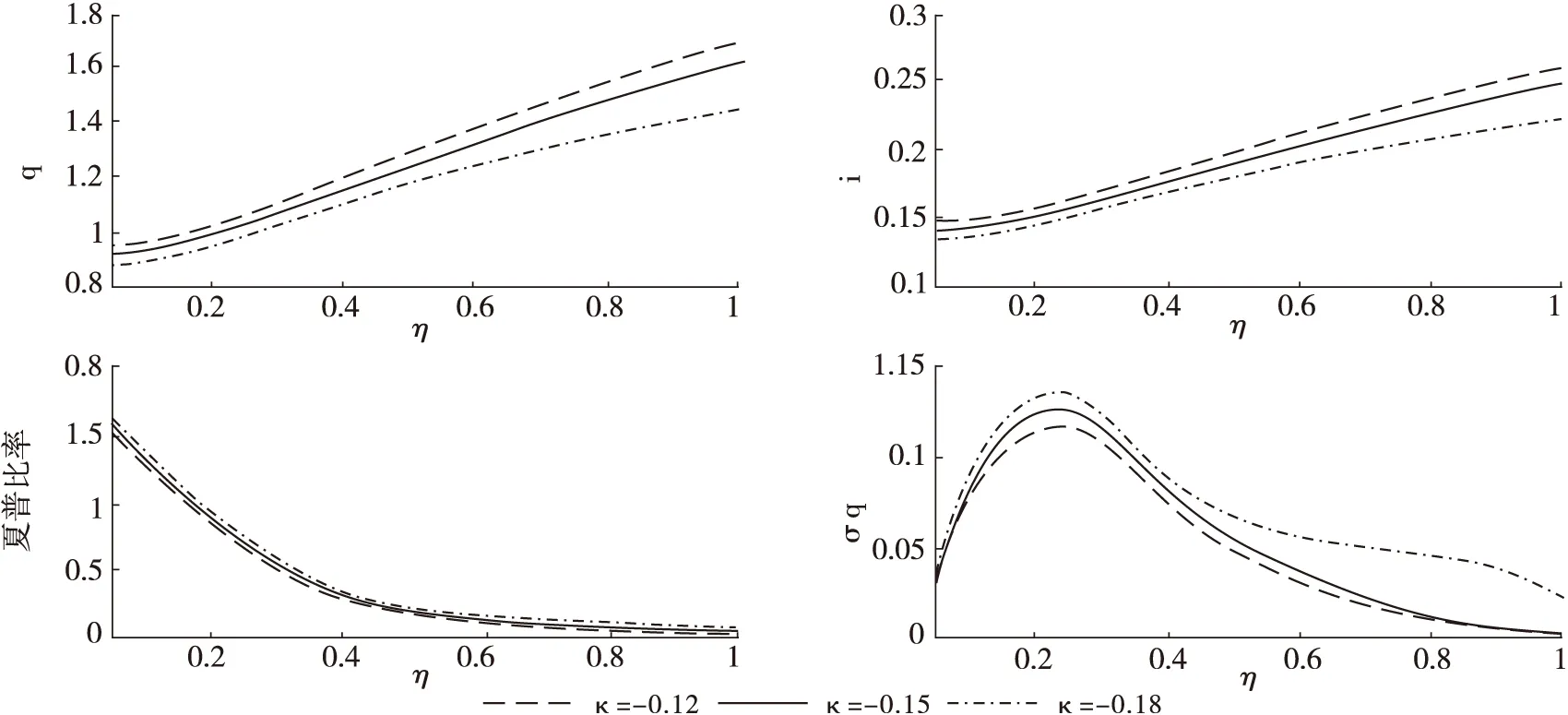

圖5為參數κ的敏感性分析結果。|κ|反映了經濟不確定性程度對經濟基本面沖擊的敏感性大小。|κ|越大則代表單位經濟基本面沖擊引起的經濟不確定性波動越大,也就是說此時經濟波動得更加劇烈,導致銀行風險承擔意愿降低,自然就會引起生產資本價格和生產資本投資率下降以及夏普比率上升。

圖5 參數κ敏感性分析結果

總之,參數敏感性分析表明模型是穩健的,而且不確定性沖擊的經濟效應與這些參數(λ和κ)密切相關,這就為我們減弱不確定性沖擊的負面經濟效應提供了理論上的指導。參數λ和κ的大小在很大程度上與經濟中的信息透明程度有關。一般來說,當經濟出現衰退時,市場容易出現恐慌情緒,引起信息傳播不暢,甚至扭曲信息內容,經濟需要較長時間才能真實地表達信息內容,此時λ較小,而|κ|較大,從而加劇了不確定性沖擊的破壞程度。

六、研究結論和政策建議

考慮到不確定性沖擊的存在,本文構建了包含銀行部門的連續時間DSGE模型,并對銀行風險承擔機制進行了分析,重點探討了不確定性沖擊在銀行風險承擔行為和經濟波動中的作用機制,最后還對模型的穩健性進行了討論。本文的主要研究結論如下:

首先,銀行風險承擔行為與銀行資本規模和經濟不確定性程度有密切關系。研究發現,銀行資本規模越充足或者經濟不確定程度越低,則銀行風險承擔的意愿越強,所要求的風險補償越低。

其次,經濟基本面沖擊通過影響銀行資本規模和經濟不確定性兩種渠道被一步步放大。以負面經濟基本面沖擊來說,負面經濟基本面沖擊首先會直接降低銀行的投資收益,引起銀行資本規模下降,另外還會引起經濟不確定性程度變大,這兩種機制均會引起銀行風險承擔意愿下降,進而銀行削減投資,進一步放大了負面經濟基本面沖擊。

最后,參數敏感性分析表明模型是穩健的。與不確定性沖擊持續時間相關的參數敏感性分析結果表明,不確定性沖擊持續的時間越短,銀行風險承擔受不確定性沖擊影響越小,經濟越穩定。與不確定性沖擊對經濟基本面沖擊敏感性相關的參數敏感性分析結果表明,經濟不確定性對經濟基本面沖擊的反應越不敏感,銀行風險承擔受不確定性沖擊影響越小,經濟越穩定。

本文研究極大地豐富了現有研究內容,有助于我們認識到不確定性沖擊在銀行風險承擔和經濟波動中不可忽略的重要作用,同時對監管和預警系統性風險有重要的政策啟示意義。首先,完善信息披露制度,做到信息及時、準確、有效地發布,同時拓寬與市場主體的溝通渠道,對市場關心內容做到及時反饋,消除信息失真和信息不對稱問題。其次,政府出臺各種政策時,要保證政策的一致性,提高政府公信力,切勿朝令夕改,避免政策自身成為不確定性來源。最后,金融危機爆發后,政府在制定救市方案時,除了對金融機構直接救助外,還要采取一些能降低經濟不確定性的輔助方案。

[1] Jimenez G, Saurina J. Credit cycles, credit risk, and prudential regulation [J]. International Journal of Central Banking, 2006, 2(2): 65-98.

[2] Bloom N. Fluctuations in uncertainty [J]. Journal of Economic Perspectives, 2014, 28(2): 153-175.

[3] Buch C M, Buchholz M, Tonzer L. Uncertainty, bank lending, and bank-level heterogeneity [J].IMF Economic Review,2015, 63(4): 919-954.

[4] Ramey G, Ramey V A. Cross-country evidence on the link between volatility and growth [J]. American Economic Review, 1995, 85(5): 1138-1151.

[5] Bloom N, Bond S, Reenen J V. Uncertainty and investment dynamics [J]. Review of Economic Studies, 2007, 74(2): 391-415.

[6] Engle R, Rangel J G. The spline-GARCH model for low-frequency volatility and its global macroeconomic causes [J]. Review of Financial Studies, 2008, 21(3): 1187-1222.

[7] Bloom N. The impact of uncertainty shocks [J]. Econometrica, 2009, 77(3): 623-685.

[8] Bernanke B S. Irreversibility, uncertainty, and cyclical investment [J]. Quarterly Journal of Economics, 1983, 98(1): 85-106.

[9] Brennan M J, Schwartz E S. Evaluating natural resource investments [J]. Journal of Business, 1985, 58(2): 135-157.

[10] McDonald R, Siegel D. The value of waiting to invest [J]. Quarterly Journal of Economics, 1986, 101(4): 707-728.

[11] Arellano C, Bai Y, Kehoe P. Financial crises and fluctuations in uncertainty [R]. Working Paper, 2010.

[12] Christiano L J, Motto R, Rostagno M. Risk shocks [J]. American Economic Review, 2014, 104(1): 27-65.

[13] Gilchrist S, Sim J, Zakrajsek E. Uncertainty, financial frictions and investment dynamics [R]. Working Paper, 2011.

[14] Bloom N, Floetotto M, Jaimovich N, Saporta-Eksten I, Terry S J. Really uncertain business cycles [R]. Working Paper, 2014.

[15] Gertler M, Kiyotaki N. Financial intermediation and credit policy in business cycle analysis [J]. Handbook of monetary economics, 2010, 3(3): 547-599.

[16] Gerali A, Neri S, Sessa L, Signoretti F M. Credit and banking in a DSGE model of the Euro area [J]. Journal of Money, Credit and Banking, 2010, 42(2): 107-141.

[17] Gertler M, Karadi P. A model of unconventional monetary policy [J]. Journal of Monetary Economics, 2011, 58(1): 17-34.

[18] Gertler M, Kiyotaki N, Queralto A. Financial crises, bank risk exposure and government financial policy [J]. Journal of Monetary Economics, 2012, 59: 17-34.

[19] 鄢莉莉, 王一鳴. 金融發展、金融市場沖擊與經濟波動——基于動態隨機一般均衡模型的分析[J]. 金融研究, 2012(12): 82-95.

[20] 康立, 龔六堂, 陳永偉. 金融摩擦、銀行凈資產與經濟波動的行業間傳導[J]. 金融研究, 2013(5): 32-46.

[21] 康立, 龔六堂. 金融摩擦、銀行凈資產與國際經濟危機傳導——基于多部門DSGE模型分析[J]. 經濟研究, 2014(5): 147-159.

[22] He Z, Krishnamurthy A. A model of capital and crises [J]. Review of Economic Studies, 2012, 79(2): 735-777.

[23] He Z, Krishnamurthy A. Intermediary asset pricing [J]. American Economic Review, 2013, 103(2): 732-770.

[24] Brunnermeier M K, Sannikov Y. A macroeconomic model with a financial sector [J]. American Economic Review, 2014, 104(2): 379-421.

[25] Adrian T, Shin H. Procyclical leverage and value at risk [J]. Review of Financial Studies, 2014, 27(2): 373-403.

[26] Pindyck R S, Wang N. The economic and policy consequences of catastrophes [J]. American Economic Journal: Economic Policy, 2013, 5(4): 306-339.

責任編輯、校對:郭燕慶

2016-08-23

國家自然科學基金面上項目“面向金融安全的房地產市場風險識別及預警研究”(項目號:71373201);國家自然科學基金面上項目“房價沖擊系統性風險的機理、影響、測度及防范研究”(項目號:71673214)。

馬續濤(1987-),河北省邢臺市人,西安交通大學經濟與金融學院博士研究生,研究方向:系統性風險;沈悅(1961-),陜西省渭南市人,西安交通大學經濟與金融學院教授、博士生導師,研究方向:金融市場風險管理。

A

1002-2848-2016(06)-0055-09

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

民生周刊(2020年13期)2020-07-04 02:49:22

中國化肥信息(2020年7期)2020-03-19 01:54:02

華人時刊(2018年23期)2018-03-21 06:26:00

中國軍轉民(2017年6期)2018-01-31 02:22:28

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31