選擇合適的境外投資方式

2017-01-18 20:52:20王景燁騰勇卜曦云

首席財務官 2016年12期

王景燁++騰勇++卜曦云

是不是所有的企業都適合境外投資?企業適合什么樣的投資方式,必須要和實體企業的戰略相結合。

首先,每個企業都要回答為什么要“走出去”。所謂“走出去”一般來說是指在全球范圍內開展業務的經營戰略。從微觀層面講,“走出去”戰略是國際化經營戰略,實施主體是各類企業。走出國門,代表了各類企業張開雙臂去迎接已經到來的國際化浪潮。從宏觀層面講,“走出去”不僅是企業戰略,更是國家戰略,中國通過進一步擴大對外開放,利用國內外兩個市場和兩種資源,合理地彌補自身薄弱環節,發揮比較優勢,更大程度地參與國際分工和國際市場競爭。

是否邁向海外?

俗話說,“三思而后行”,對于中國企業來說,在決定是否要把步子邁向海外前,首先需要回答如下三個問題,以解決自身戰略布局:

未來若干年,企業所處行業在全球范圍內有哪些主要發展趨勢?

面對全球化經濟的發展趨勢和現狀,中國企業首先需要對自身所處行業進行全球化的判斷和思考。未來三到五年甚至更長時間范圍內,全球范圍內的行業發展趨勢有哪些?這些趨勢性變化有哪些是需要通過國際化手段來解決和追趕的?中國企業對自身行業環境的了解、對趨勢變化的判斷,包括對自身所在位置的定位,都有助于幫助企業進行下一輪布局思考。

面對全球發展趨勢,未來的機會與挑戰有哪些?全球市場格局會產生怎樣的變化?

從中國企業的角度來看,如果行業的未來增長點依舊主要在中國本土,那是否意味著短期內的當務之急是快速占領本地市場,獲得先發本土優勢?而如果企業判斷未來若干年國外市場依然是該行業的重要陣地,那么盡快加入全球競爭行列無疑是企業需要做出的戰略布署和變化。

全球格局的變化始終是個動態的過程,企業需要根據自身所處的位置進行評估和預測,同時針對自身的判斷安排相應的戰略布局。全球市場的格局變化,將很大程度上影響著企業是否需要“走出去”這一關鍵性決策的確定。

在未來的全球行業格局里,企業有怎樣的戰略愿景與目標?企業未來的市場重心是專注國內還是將全面拓展海外市場?

并非所有企業都應該或適合走出去。事實上,部分行業的企業更適合就地本土發展,例如存在政策監管或壟斷的資源型行業。然而,對于大多數服務類、產品類行業的企業來說,獲取資源和技術支持,轉而通過國際化的過程來提升自身競爭力,或者是占有國際市場先機,都是“走出去”的重要動因。

此時,在企業的不同發展階段,是否適合“走出去”也不是一個一概而論的標準答案。因此,只有企業自身最適合也最亟需回答這個問題,戰略先行,再論走或是留。

再者,我們要回答我們憑什么“走出去”。當企業完成對未來一段時間內的戰略規劃部署后,一旦明確“走出去”路線,中國企業亟需也是必須要做的,便是進行系統的“自我診斷”。這一“知己”的戰略過程,是基于對企業過去和現在的認識,更重要的是要把企業放到假設的、甚至是已經了解到的海外市場環境下,客觀評估自身實力,思考為什么走出去、走出去想要獲得什么、以何種方式走出去、走出去之后的步驟、做法等等一系列實際問題。

這一“自我診斷”至少要從以下三個角度出發:

企業現有的核心競爭力是什么?這種優勢是如何為企業帶來過往的成功的?

回答這個問題,是企業對自己的一個“認知”過程,對于許多本土企業來說,能夠在國內站穩腳跟具有一席之地,一定有其自身優勢,然而這種“本土優勢”能否在走出去的過程中轉化為“國際化”優勢,則需要企業自己把脈診斷。

為了實現企業在未來全球行業格局中的戰略愿景與目標,企業在未來需要具備哪些核心競爭力?

企業現有的核心競爭力已經幫助企業在國內市場奠定了基礎,但這并不意味著就能幫助其實現未來的戰略愿景,特別是針對要在國外市場打開局面這樣的目標。那么,為了實現既定的戰略愿景與目標,企業需要在未來建立哪些核心競爭力,這必須與需要進入的未知市場環境、企業自身資源配置、時間規劃、行業情況等因素結合進行綜合考量。如若其走出去的目標和方式是輸出本土優質產品與服務,以本土資源打開海外市場的姿態“走出去”,那么顯然需要了解海外市場需求和供給情況,提升自身在海外市場的品牌和渠道拓展能力,這幾點是過去本土企業不一定給予足夠重視的方面。

企業該如何建立在現有核心競爭力的基礎上,發展或獲取未來所需要的核心競爭力?是否需要通過國際化的手段獲取未來所需的核心競爭力?

核心競爭力的獲取,并不一定只有“自我發展”或“自我挖掘”一種途徑,對于“時間就是金錢”的商業社會來說,突破海外市場彌補短板的“短平快”方式更多地落在海外并購、海外合資等吸收國際化要素的手段方式上。當然,也并不是所有的本土企業都適合海外并購,蛇吞大象、消化不良的情況,也是時有發生的。

因此,企業需要自我回答這樣的問題,是否需要通過國際化手段,是否有能力和有準備以國際化的商業運作手段彌補其所缺乏的核心競爭力,還是以自我復制的方式走向海外。這需要企業決策者的判斷,根據企業本身的性質目標所決定。

最后,我們要回答我們“走出去、做什么”。明確且制定了短時間內海外拓展方向,同時完成了對企業自身的核心資產及能力優勢評估,結合自身行業及產業特點,中國企業對于“走出去、做什么”這個問題應該有各自不同的答案。從海外拓展的不同需求和組織形式,我們可以將中國企業國際化戰略劃分為四種不同的形式。

A. 市場型拓展+組織性延,以華為、中興為代表,將優勢業務帶出國門走向全球,主要以將國內優質業務及管理人員派駐海外、國內組織延伸至海外市場的方式,占領海外市場。

B. 市場型拓展+非組織性延伸(并購),以聯想為代表的部分中國企業,意在把自有品牌延伸到海外市場,但主要以收購、并購海外領先企業的方式,不以國內人員和組織的拓展,而是以資本換取品牌資產入駐。此類企業往往在通過并購拓展的同時,也積極推進自身業務在海外市場的組織性拓展。

C. 資源獲取型拓展+組織性延伸,指不通過收購、并購等方式,完全依靠復制或轉移自身組織和人員體系獲取當地資源和核心業務能力,進行拓展。(目前較為少見)

D. 資源獲取型拓展+非組織性延伸(并購),指通過收購、并購等方式,主要以資本而非人力和組織延伸獲取當地資源及核心業務競爭力。并購所獲得的各類資源,往往能夠幫助企業提高在本國市場的競爭力,或者能夠憑此直接進入海外市場。吉利汽車、中糧等的并購案均在此類。

通過對擁有一定行業覆蓋度的知名企業的案例進行研究,我們發現上圖所列的B與D為中國企業常用的國際化戰略。采納B戰略的企業往往也兼顧A戰略。而在采納D戰略的企業當中,不同類型的企業通過并購所獲取的資源差異明顯,有些以礦產、糧食等有形資源為主,而有些以技術等無形資源為主。

企業與私募股權基金合作的選擇

當決定走出去是企業必須采用的拓展形式之后,企業就要切實思考通過哪種形式去實現境外投資。直接投資是比較直接的方式,是企業通過直接對境外企業的并購實現其海外拓展的需要,這些直接投資的企業往往在資金方面都比較充足,并且籌資成本不高。但是對于海外投資經驗尚不豐富的中國企業來說,直接投資海外仍然是有相當大的風險以及不確定性的。

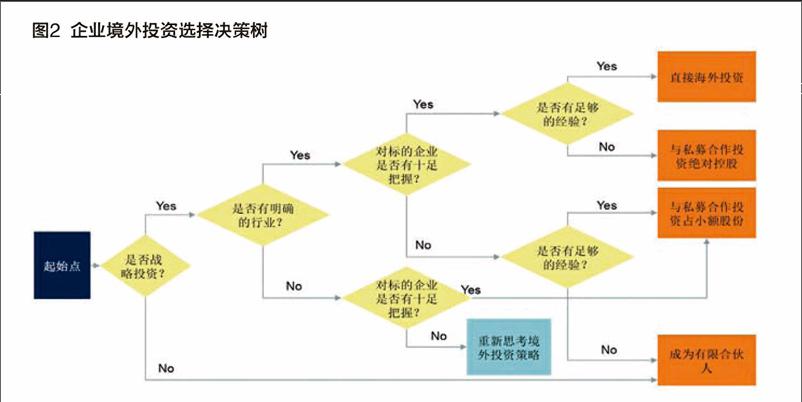

第一,企業要明確所要投資的對象是戰略性投資還是財務性投資,以此來決定采用哪種方式來進行境外投資。

戰略性投資,就是指對企業未來產生長期影響的資本支出,具有規模大、周期長、基于企業發展的長期目標、分階段等特征,影響著企業的前途和命運的投資,即對企業全局有重大影響的投資。

這類投資通常資金需求量較大、回報周期較長,并伴隨較大的投資風險。因此,企業戰略性投資的風險投資特征往往也非常明顯。企業戰略性投資事實上是市場競爭的產物。企業制定戰略性投資,目的是建立明顯的競爭優勢,在國內外市場的競爭中獲勝。企業在市場中的競爭地位加強,企業價值的實現和增加才有可靠保證。

也正因為企業戰略性投資是要建立起企業的競爭優勢,使得企業在市場中的地位有所加強,戰略性投資的標的企業主要是和投資企業處在同一個價值鏈上的,或者是能產生比較強的協同效應的。

類型一:兼并相同類型的企業,如光明收購以色列食品商特魯瓦(Tnuva)。特魯瓦不僅是以色列最大的乳制品企業,在肉類、冷凍食品等領域也有優勢,可以與光明在技術研發、市場營銷、渠道通路等方面形成協同效應,也可以汲取以色列高效現代農業的經驗,促進光明全產業鏈的精細化發展。

類型二:兼并產業鏈上下游,如安徽中鼎控股收購德國抗震降噪企業WEGU。德國WEGU在抗震降噪方面具有世界領先技術,能為汽車總成、電動汽車提供智能解決方案。而中鼎股份在汽車零部件制造和國內市場銷售方面能力突出,通過對WEGU的收購和整合,豐富了中鼎的產品系列,與其現有產品形成協同效應,從而使中鼎能夠為整車廠商提供高端減震降噪橡膠產品,提高了產品的核心競爭力。

類型三:投資其他可行的多元化產業,江河創建收購澳洲連鎖眼科醫院(VisionEyeInstitute)。作為中國的建筑裝飾企業,江河收購眼科醫院展現了其布局醫療服務產業鏈的野心。江河此前即與北控醫療設立聯營公司開拓醫療健康產業,雙方通過并購、參股、托管等多種運作方式進行醫院管理服務、醫療設備、生命醫療等產業的投資。而此次收購加快了江河引進國外先進管理經驗和技術的步伐,江河希望能為己進一步發展醫療健康業務奠定基礎。

財務性投資,就是指以獲取中短期財務價值為目的,主要通過溢價退出實現資本增值的交易行為,包括單一股權投資和混合型投資。財務性投資一般不參與被投資企業的直接經營與管理,一般也不派駐董事。

這類型的投資往往是中短期行為,并且是為了實現某一個比較重要的中短期目標而進行的。例如收益性目標、成長性目標、市場占有目標等等。

由于財務性投資時間上的限制,意味著財務性投資者要能夠看見標的尚未被其他投資者看見的潛在價值,這樣可以在未來的投資中快速退出,實現溢價。所以財務性投資者在投資標的的時候通常要看在3-5年內有沒有什么快速提升價值的方法,例如財務性投資會從考察市場狀況及其變化中去捕捉投資機會;從國家政策的調整中去尋找投資機會;從產業政策的變化中尋找投資機會。以今日資本投資京東為例,2007年今日資本首輪投資京東1000萬美元。而中國電商迅速展露頭角的年份恰恰是2003至2006年間,當當、卓越、阿里巴巴、淘寶、京東等互聯網電商的佼佼者都是在這一期間被消費者所了解熟知的。正是因為趕上市場的“風口”,今日資本投資京東獲得了100倍的回報。

財務性投資在之前的國際化戰略中可以理解為是資源獲取型拓展和非組織性延伸的一種形式。一般情況下,瞄準財務性投資的企業主要是希望從更廣泛的行業中獲取超額回報。通常情況下,如果一個企業想要戰略性投資某一個標的企業的話,成為某私募股權基金的有限合伙人就不太合適,因為在有限合伙制的私募股權基金中,普通合伙人承擔更多對交易的執行和操控,而有限合伙人對交易的管控就比較弱。所以,偏重戰略性投資的企業比較適合與私募股權基金共同去投資的這種形式,而偏重財務性投資的企業則適合成為某一個私募股權基金的有限合伙人。

第二,企業還要明確未來是否有一個明晰的投資行業主戰場,自己是否需要有主動權或主導權,這點也是判斷如何與私募股權基金合作更加有利的標準之一。

有些企業在海外收購的時候比較看重自己對于整體交易的主導與控制。主要是因為所投資的行業是自己未來主要發展的方向,或者已經有了相關的經驗,或者做好了深入學習的準備。因此對于交易的全過程都要求有自己的主導權和主動權。

在企業很了解自己的投資行業,并且目標也很明確的時候,直接投資或者與私募股權基金合作投資則是主要的合作方式。這兩種方式的差別主要在于企業對于境外市場是否熟悉,因為私募股權基金在交易的時候所起的作用除了資金的支持外,更多是利用其在海外地區的資源幫助更好地整合后續的交易。

那么,是否有例外,當企業并不是特別清楚自己對于這個標的企業的愿景,對于自己的戰略尚有明確的空間,那么是不是只有成為私募股權基金的有限合伙人這一條路呢?

其實我們也看到有些交易中,私募股權基金雖然占據了控股權及交易的主動權,但是仍然有企業及產業投資人的身影。

國開熔華之前就有一筆這樣的交易。國開熔華看中了德國的一家專注于藥物洗脫球囊研發和銷售的公司,通過一年多的了解以及溝通之后,國開熔華聯合遠大醫藥和珠海金控收購了這家德國企業70%的股份。國開熔華在這個交易中擁有絕對的控股權,并且在交易完成后仍然主導該德國企業的產業鏈整合以及產品技術進入中國操作流程。

在這筆交易中,我們看到其實對于遠大醫藥這家企業來說并沒有特別選擇絕對的交易控制權,反而選擇與私募股權基金合作,因為遠大醫藥雖然在醫藥行業有很深的行業經驗,但是對于是否要將藥物洗脫球囊這一塊業務作為未來主攻的方向尚有待考察,再加上遠大并不想過多介入管理國外公司運營。因此選擇與私募股權基金合作,讓私募股權基金擁有主導權,自己則占有一小部分股份,既能夠保持自己的影響力,又能夠避免過多地介入管理與運營,還能夠在未來時機成熟的時候從控股的私募股權基金手上買下相關股份。

最后,一個企業如果對于某一行業有了一定的了解,但是對于具體的進入時機仍有些猶豫,也沒有特別心儀的收購對象或者合作伙伴,不妨成為某一個專業私募股權基金的有限合伙人。在投資的過程中,逐漸了解這個行業,也了解相應的目標企業,為自己未來投資奠定一定的專業基礎。

第三,企業要明確自己目前是希望投資一個標的企業,通過整合資源來實現自身實力的最優化,還是投資一系列標的,尋找未來可能的優化方向。

有些企業對于某一個企業或者標的已經有了勢在必得的決心,確認這個標的企業或者公司是能夠為將來企業的發展奠定一定基礎。在這樣的條件下,我們認為企業直接投資或者與私募股權基金合作一起去投資標的企業是比較好的路徑。

而有些企業其實目前并沒有特別的標的。在這種情況下,企業如果對于境外投資還是有一定的興趣,也對于所要投資的行業有一定認知的前提下,仍然可以選擇做私募股權基金的有限合伙人,順利走出去。

當然,如果企業對于自己的目標行業和投資標的都不清晰,但是仍然想要進行戰略投資,那么可能就需要外部力量介入,通過專業的咨詢機構幫助尋找篩選合適的行業或者標的。

本文選自《運籌帷幄,把握先機——中國企業攜手私募股權基金對外投資指南》,由艾意凱咨詢受上海市商務委員會委托編制。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35