我國鋰資源供應風險評估

2017-01-19 05:07:10鄭人瑞唐金榮楊利亞

中國礦業 2016年12期

關鍵詞:資源

鄭人瑞,唐金榮,周 平,楊利亞

(1.中國地質調查局發展研究中心,北京 100037;2.北京礦產地質研究院,北京 100012)

我國鋰資源供應風險評估

鄭人瑞1,唐金榮1,周 平1,楊利亞2

(1.中國地質調查局發展研究中心,北京 100037;2.北京礦產地質研究院,北京 100012)

我國鋰產業發展長期面臨著守著資源卻嚴重依賴進口的矛盾狀況。本文采用歷史對比和定量評價的方法,從目前供需狀況、生產成本、地緣政治、公司集中度和未來供需趨勢5個方面對我國鋰資源供應風險進行了評價。風險雷達圖解表明,當前我國鋰資源供應風險主要集中于國內鋰生產成本高,制約我國鋰資源開發,鋰產品加工原材料對外依存度高,國際鋰市場話語權缺失等方面。針對我國鋰資源供應風險治理,建議隨著國內鋰資源開發進度加快,政府應統籌規劃,建立鋰資源有序開發和可持續的生產鏈,鼓勵支持鋰資源的回收利用;中國鋰礦企業應著力解決國內鋰資源開發成本高的問題,充分利用國內鋰資源,同時積極參與全球鋰礦資源配置,加強“一帶一路”沿線地區鋰資源合作開發。

鋰資源;供應風險;定量評價;風險治理

鋰的化合物廣泛用于電池、玻璃陶瓷、煉鋁、鋰基潤滑脂以及醫藥、有機合成等工業。由于在高能電池、受控熱核反應堆等領域的應用,鋰已成為解決人類長期能源供給的重要原材料,被譽為“二十一世紀的能源金屬”。新能源汽車和儲能技術的快速發展,將極大地推動未來的鋰需求。目前,我國鋰產量無法滿足國內巨大的鋰消費需求,據美國地質調查局2015年統計[1],2014年我國鋰產量2300t(以金屬鋰計),而鋰的消費量則達到1.24萬t,占世界鋰消費總量的40%左右,巨大的供應缺口導致我國鋰原材料供應嚴重依賴進口。同時,我國又是世界為數不多的鋰資源儲量集中地(占全球儲量22.9%),存在守著大量資源卻嚴重依賴進口的矛盾狀況。

近幾年隨著新能源汽車的快速發展,國內碳酸鋰價格高漲。許多學者、機構以及公司對未來動力電池鋰的需求量、鋰的全球供需趨勢等進行了分析和預測[2-4],但前人的研究并未對我國鋰資源供應面臨的主要風險進行具體分析。基于此,本文采用歷史對比和定量化評價的方法,從5個方面對我國鋰資源供應風險進行綜合分析與評估,同時結合國內鋰需求預測及產能規劃,判斷未來我國鋰的供需趨勢,并對加強我國鋰供應風險治理提出相關建議。

1 鋰資源狀況與市場

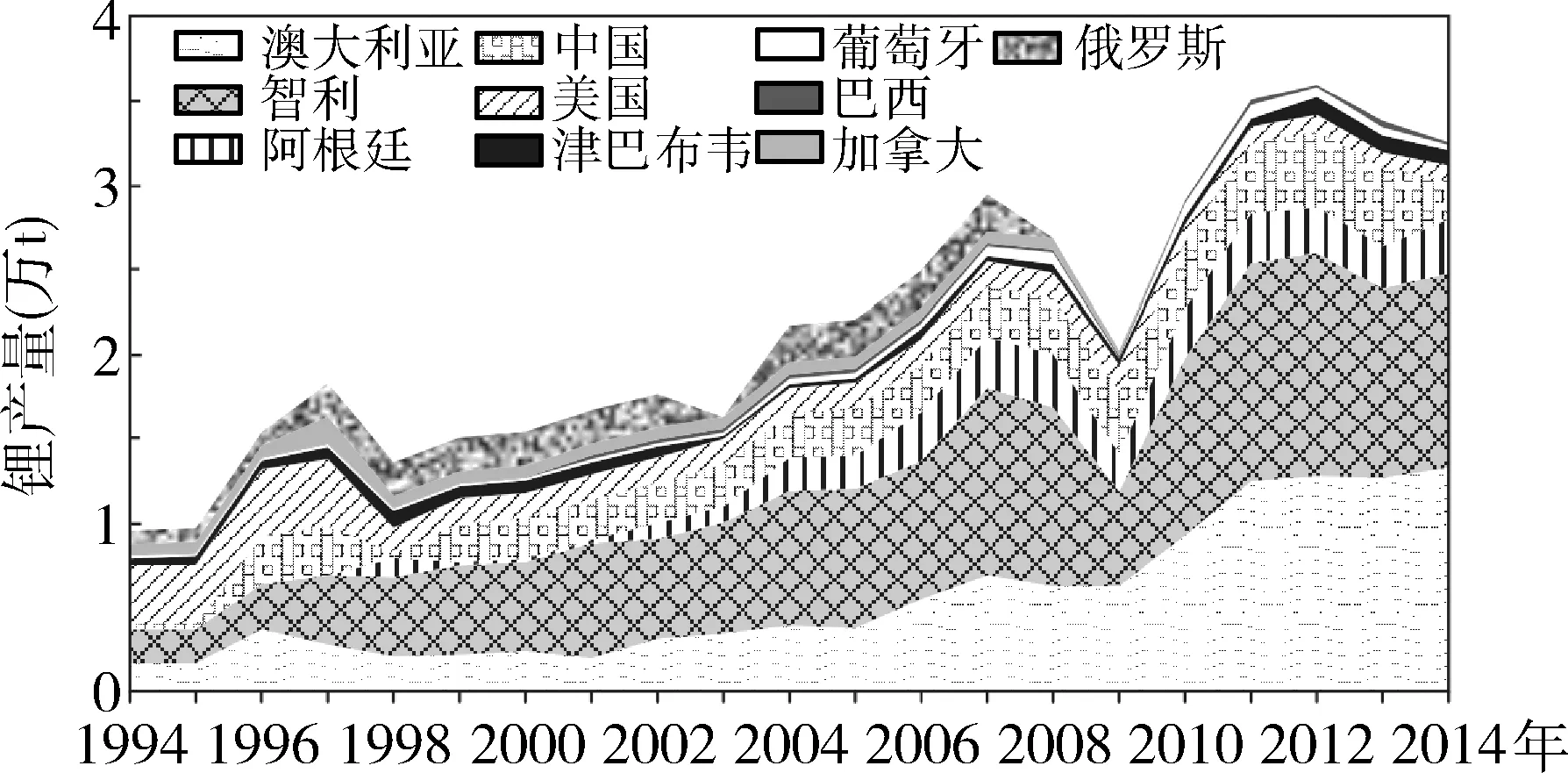

據美國地質調查局2015年統計[1],全球鋰礦總儲量為1400萬t,其中中國鋰儲量320萬t,占全球總儲量的22.9%,位列第二。全球礦山鋰(包括礦石鋰和鹽湖鋰)產量從1994年的0.5萬t增長到2014年的3.3萬t左右,平均年增長率為9.5%(圖1)。目前,全球鋰產量主要來自智利、澳大利亞、中國和阿根廷四個國家,其產量之和占全球總產量的92%[1]。2007至2009年,全球礦山鋰產量急劇減少,降幅達到35%,隨后快速回升;在這一時期,澳大利亞鋰產量增長幅度最大,年均增長率達到36%。2012年,全球礦山鋰產量達到3.6萬t的頂點,之后出現下降。作為全球主要的鋰生產國,我國礦山鋰產量在2000~2013年間保持穩定增長,年均增長率為5.3%;2014年我國礦山鋰產量急劇下降,較2013年減少一半以上,僅2300t,占全球總產量7.0%左右。

圖1 1994~2014年間不同國家礦山鋰產量(資料來源:USGS[1]、BGS[5])

雖然中國的鋰資源豐富,但受開發條件、技術等限制,國內鹵水鋰和礦石鋰的開發程度都較低。全球碳酸鋰生產的原料主要來自鹵水,中國鹽湖鹵水資源豐富,青海柴達木盆地鹽湖都是高鎂鋰比的鹵水,相關的提鋰技術還未達到工業化生產的成熟度;西藏扎比耶鹽湖鹵水中的鋰以碳酸鋰形態存在,易于提取,但是因交通、電力、能源等條件,限制了大規模開發。目前,我國碳酸鋰生產的原料主要為鋰輝石礦。國內鋰輝石資源豐富,分布集中,其中四川占57%,江西占33%。四川鋰礦成礦條件優越,資源豐富,在全國乃至全世界都占有重要地位,其中阿壩、甘孜兩州探明儲量大,具備大規模開發的條件,但礦山所在在自然環境惡劣,海拔高,基礎設施配套差,開采和尾礦處理難度大,環保問題也制約著開發。江西宜春是我國規模最大的鉭鈮采選企業和鈮鋰原料生產基地,也是重要的鋰云母礦產地,已開發多年,但開采規模較小,礦石品質較低,部分鋰鹽生產中的技術難題尚未突破,鋰開發處于試生產階段。

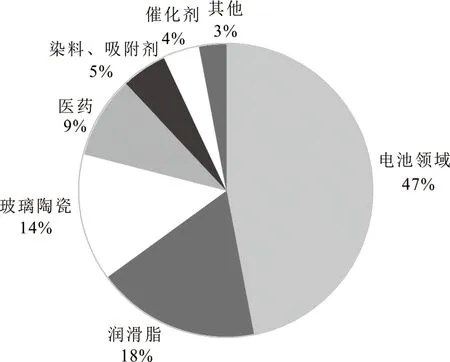

我國鋰產業發展起步較晚,相對落后于發達國家。隨著國內基礎鋰產品生產技術的成熟及相關下游產業向國內轉移,我國的鋰消費量逐年增加。據中國有色金屬工業協會鋰業分會(以下簡稱鋰業分會)統計,2014年,我國鋰的消費量為1.23萬t,約占全球總消費量的40%。從消費領域上看(圖2),我國鋰消費主要在鋰電材料領域,并且該領域消費占比逐年增加,2014年已經達到總量的47%。

圖2 2014年我國鋰消費結構(數據來源:鋰業分會)

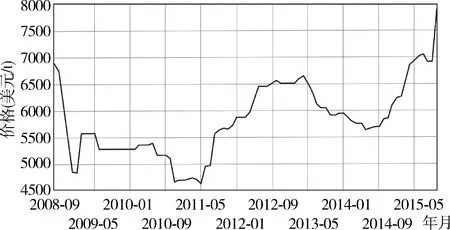

2008年以來,碳酸鋰價格呈現出較大的波動性(圖3)。2008年金融危機導致全球經濟斷崖式衰退,當時依賴陶瓷、玻璃、潤滑脂等工業應用支撐的鋰價格也伴隨全球經濟的基本趨勢快速滑落;2010年,由于國際鋰供應巨頭SQM開拓中國市場,加之國內鹽湖廠商去庫存,碳酸鋰價格在經歷一段時期的平穩之后又開始下滑,2011年5月達到歷史最低水平。隨后,由于鹽湖鋰巨頭Rockwood、FMC以能源、原料及運輸成本上升為由全面提升鋰產品價格,掀起國內外漲價潮,同時由于我國鹽湖鋰產品并未如期產出,而電池消費進入旺季但供給有限,碳酸鋰價格由此進入長達兩年的穩定增長期。2013年中旬開始,由于國內電動汽車、電網儲能需求并未放量,但全球鋰產能已陸續釋放,行業無序競爭嚴重,供給過剩致使碳酸鋰價格下降。2014年,國家政策刺激了新能源汽車的大幅擴產,鋰電下游市場需求量激增,加之2015年3月南美“鋰三角”爆發嚴重洪水,導致全球鹽湖鋰生產受到嚴重影響,開始出現全球鋰消費供不應求的局面,隨后2015年9月,FMC宣布在全球范圍內全線提升旗下的鋰產品價格,鋰價格迅速拉升,并在3個月的時間內實現了翻番。縱觀碳酸鋰價格的歷史,其波動部分受階段性供需關系的影響,而更重要的原因是國際鋰產業巨頭掌握了提價話語權。

圖3 碳酸鋰價格歷史變化(資料來源:SNL[6])

2 評估方法

2.1 評價方法

由于原材料的供應風險通常受多種因素共同影響,本文參考德國大眾汽車公司(VW)和“聯邦地學和自然資源研究所”(BGR)合作開發的一種識別和評價原材料長期供應風險的方法[7-8],選取供需狀況、生產成本、地緣政治、公司集中度和未來供需趨勢5項指標對我國鋰供應風險及供需趨勢進行分析(表1)。該方法是基于對我國鋰資源在過去較長一段時間的市場狀況的深入了解,使用可量化的指標進行綜合分析,評價和識別我國鋰供應存在的主要風險類型,預測未來我國鋰資源市場發展趨勢。為了更準確、直觀地表達各類指標的風險狀況,本文對5項指標進行分級和雷達圖示表達:首先,根據指標數值和實際分析,將各項指標的評價結果分為3個層次和9個等級——“寬松”(1~3級),“中等”(4~6級)和“緊張”(7~9級),等級越高,表示風險越大;然后,將各指標評級結果投射在雷達圖上,進行對比和綜合分析。

2.2 數據來源

本文的數據主要來源于中國有色金屬工業協會鋰業分會(我國鋰產量、消費量、產能規劃等),世界銀行(國家風險指數),美國地質調查局、英國地質調查局(全球礦山鋰產量、儲量等),金屬經濟集團(價格、鋰礦新項目等),英國羅斯基爾信息服務有限公司(Roskill)、signumBOX、國內外鋰礦業公司年報,市場分析機構和銀行的行業分析報告等。

3 鋰風險評估

3.1 供需狀況

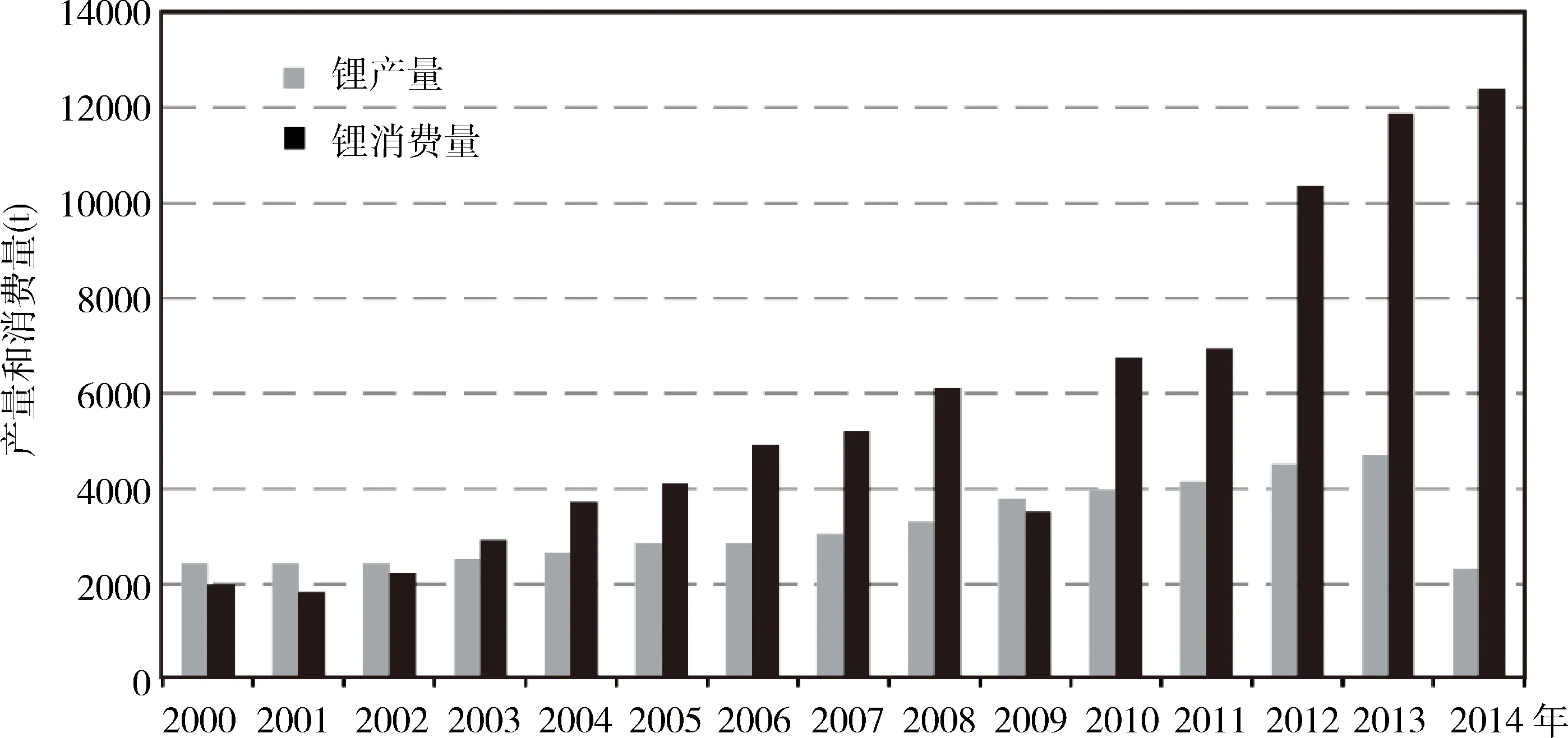

對比過去十年間我國的鋰產量和消費量(圖4),從2003年開始,我國鋰消費量整體呈現快速增長的態勢,年均增長率達到12.8%。尤其是2012年,由于國家開始大力支持新能源汽車產業發展,動力鋰電池需求量猛增,極大地抬升了鋰的消費量,當年我國鋰消費量增幅達到49.5%。據鋰業分會統計,2014年,我國鋰消費量占全球總消費量的40%左右,成為世界上最大的鋰消費國。在此同一時期,雖然我國鋰產量也保持增長,但遠遠無法滿足旺盛的需求,國內鋰供應無法滿足鋰消費需求的問題越來越嚴重。

圖4 2000~2014年我國鋰供應-需求變化(數據來源:鋰業分會,USGS)

當前,巨大的供應缺口導致我國鋰產業原料對外依存度高。據鋰業分會統計,目前我國生產鋰鹽的原料絕大部分依賴于進口鋰輝石,2014年我國進口鋰輝石33萬t,占鋰原料來源的66%,國外進口的高濃鹵水提供了8%的鋰原料來源,而國內鋰資源僅提供了26%的原料來源。我國鋰原料供應的對外依存度高達74%,被評為“緊張”等級。

3.2 生產成本

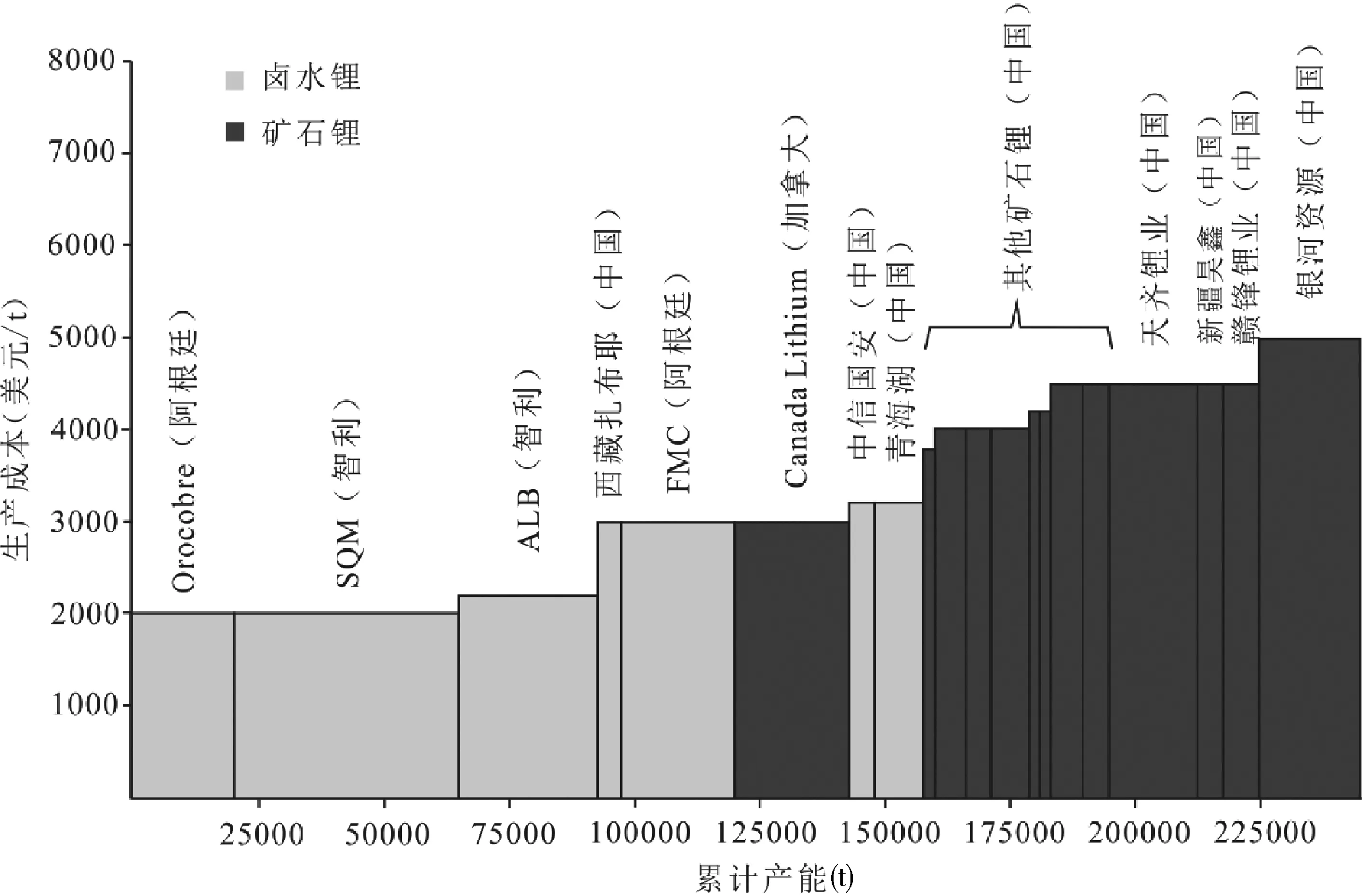

鋰的生產工藝都以鋰礦石精礦或鹽湖鹵水為原料,首先制取碳酸鋰,再通過碳酸鋰熔鹽電解法制得金屬鋰。20世紀80年代中期以前,世界各國主要以鋰輝石為原料生產鋰鹽,主要生產國有美國、智利、德國、蘇聯和中國。90年代中期,隨著鹵水提鋰技術的突破,鹽湖鋰產品成本大幅降低,迅速占領了全球主要的鋰產品市場份額。因此,國外三大碳酸鋰供應商已陸續暫停或關閉礦石提鋰生產線而采用鹵水提鋰。目前,礦石提鋰的產能主要集中在我國。通過不同地區碳酸鋰生產成本對比(圖5)[9],我國礦石提鋰和鹵水提鋰的生產成本都較高,這在很大程度上制約著我國的鋰原料生產,屬于“緊張”等級。

注:Canada Lithium已停止生產,銀河資源鋰開采相關業務已停產。圖5 世界不同地區碳酸鋰生產成本(資料來源:European Metals Holdings Limited)

3.3 地緣政治

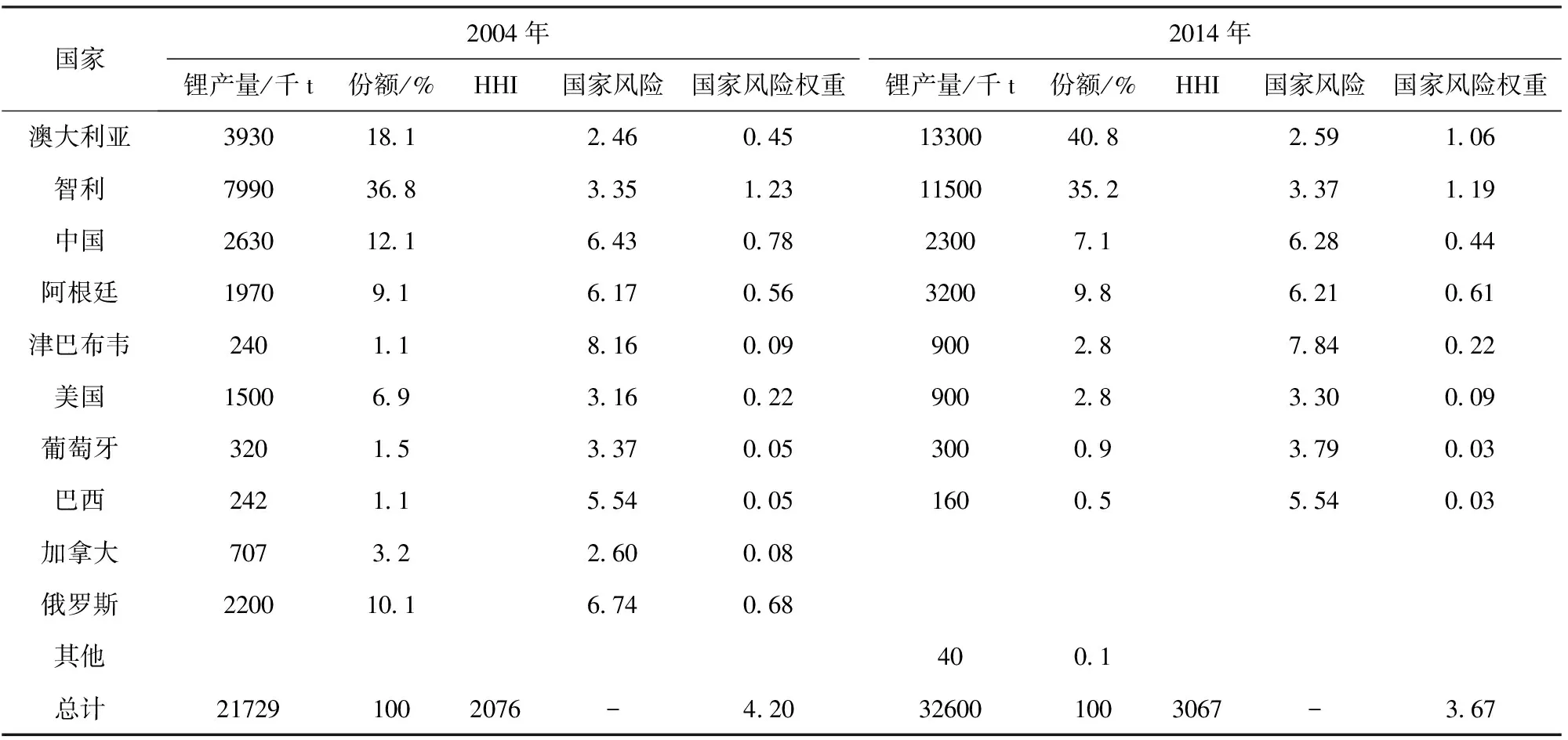

對于國家鋰生產集中度,本文采用赫芬達爾-赫希曼指數(HHI)進行量化評價,并將中等等級供應風險的上、下限定為1500和2500(美國司法部和聯邦美元委員會2010年將集中度的上限和下限定為1500和2500[10])。而對于全球鋰原料供應的國家風險,本文采用世界銀行的國家風險指數進行定量化評價,并將中等等級國家風險的上、下限定為4.5和5.5(將世界銀行2015年-2.5~+2.5之間的值轉化為1~10級[11]),分值低于4.5為“寬松”等級,高于5.5則為“緊張”等級。

2014年全球鋰礦生產的赫芬達爾-赫希曼指數(HHI)為3067(表2),大于2500,表明當前全球鋰生產國家集中度較高,同時也遠遠高于10年前的水平(2004年該指數為2076)。全球鋰產量國家集中度的增加,主要因為世界鋰產量越來越集中于澳大利亞和南美“鋰三角”(智利、阿根廷和玻利維亞)(表2)。根據這些指數的加權結果,2014年全球鋰原料供應的國家風險為3.67,較2004年有所降低。鋰礦生產的國家集中度雖然很高,但由于主要生產國澳大利亞和智利的國家風險較低,因而總體地緣政治風險等級為“中等”。

表2 全球鋰礦生產地緣政治風險,鋰礦生產國家集中度和國家風險權重

注:世界銀行的國家風險指數(-2.5~+2.5)轉換為1~10級,10為最高風險等級。

資料來源:世界銀行,USGS,BGS。

3.4 公司集中度

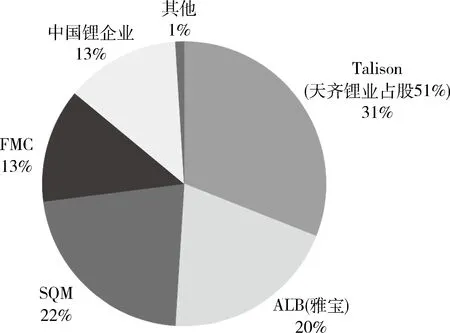

在過去十年中,全球鋰資源供給呈高度壟斷態勢,2004年三大鹵水廠商SQM、Rockwood(已被雅寶收購)和FMC合計市場份額達到85%。由于新晉鋰生產企業產能的陸續釋放,三大鹵水廠商的市場份額有所降低,2014年其市場份額合計為53%(圖6)[12],但依然掌握著對下游企業較強的議價能力,以及全球鋰市場的定價權。近年來,中國鋰企業在全球鋰市場并購活躍,例如天齊鋰業2012年全資收購了澳大利亞硬巖鋰生產商泰利森,其擁有的格林布什鋰礦為全球最大的硬巖鋰礦床;2015年,贛鋒鋰業累計注資4600萬澳元收購“Reed工業礦產有限公司”(RIM)49%的股份,該公司負責運營的西澳Mt Lithium項目是全球第三大未開發硬巖鋰礦藏。中國鋰企業的市場份額不斷擴大,也使得全球鋰供應格局發生著變化[13]。

圖6 2014年全球鋰資源供應商市場份額情況(資料來源:Albemarle Lithium Day presentation,2015)

在使用HHI指數量化公司市場份額集中度時,本文仍然采用量化國家市場份額集中度相似的尺度。2014年,全球鋰礦公司集中度HHI指數為2014,屬于“中等”風險等級。

3.5 未來供需趨勢

根據目前國內各鋰礦公司的擴產計劃(表3),2015年以后將是產能的集中釋放期,預計未來5年國內鋰資源規劃產能達到2.9萬t(以金屬鋰計)。但考慮到目前新建項目成本較高,全球礦業低迷的情況,部分計劃新建的鋰礦項目進度放緩,甚至處于暫停階段。本文假設產能利用率為60%(過去3年全球鋰礦產能轉化率平均值約為70%[14]),2020年我國鋰礦的實際產量將有可能達到1.8萬t。

表3 國內主要鋰原料生產企業產能情況

資料來源:張江峰[15]、眾和股份[16]、江特電機[17]、江西合縱[18]。

目前,鋰電材料是我國鋰產品最大的消費領域,隨著電動汽車產業化進程的發展,動力電池的用鋰需求將迅速增加,將成為影響我國鋰消費需求的一個重要因素。對未來我國新能源汽車動力電池用鋰需求量進行簡單預測:“十三五”規劃指出,2020年我國新能源車累積產銷量要達到500萬輛,相對2015年33萬輛的銷售量,意味著未來5年我國平均每年需要新增93萬輛新能源車。在目前技術條件下,我國主流純電動汽車的用鋰量為6.4kg/輛(電池容量40kW·h,動力電池160gLi/kW的鋰需求量[19]),插電式混合動力汽車的用鋰量為2.1kg/輛(電池容量13kW·h)。按照2020年我國新能源汽車產量達到100萬輛,純電動汽車和插電式混合動力汽車的產量比例為7∶3(2015年產量比例[20])推算,到2020年,我國新能源汽車動力電池用鋰量將達到0.51萬t。在其他消費領域平穩增長的情況下,預計2020年我國鋰需求量將達到2萬t左右,意味著年均增長率為8.5%。

根據美國行業研究公司弗利多尼亞集團(Freedonia Group)的預測,至2019年,全球鋰資源需求量的年均增長率為8.9%[21];德意志銀行(Deutsche Bank)2016年1月預測,未來幾年全球鋰消費增長率為7%~8%[22]。周平等預計2025年之前全球鋰需求量年均增幅為10.1%[23];邢佳韻等從不同消費領域對全球鋰需求進行了預測,預計2020年前年均增長率為8.4%~9.3%[4]。總體來說,8.5%的年均增長率,與上述預測的總體趨勢是一致的。

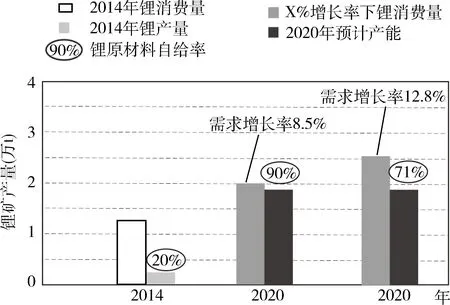

在前景預測中,本文選取了高、低兩個背景值:高背景值選取為12.8%(過去10年間我國鋰消費量的年均增長率),在此情形下,2020年我國鋰需求量將達到2.53萬t,相對于國內1.8萬t的鋰產量,我國鋰原料供應能夠滿足國內71%的鋰消費需求,部分供應缺口仍需通過進口滿足;如果取低背景值,將鋰消費需求年增長率定為8.5%,在2020年需求量為2萬t的情形下,我國的鋰原料供應自給率將達到90%(圖7),鋰原材料過度依賴進口的局面將得到較大緩解。

圖7 2020年中國鋰市場均衡預測

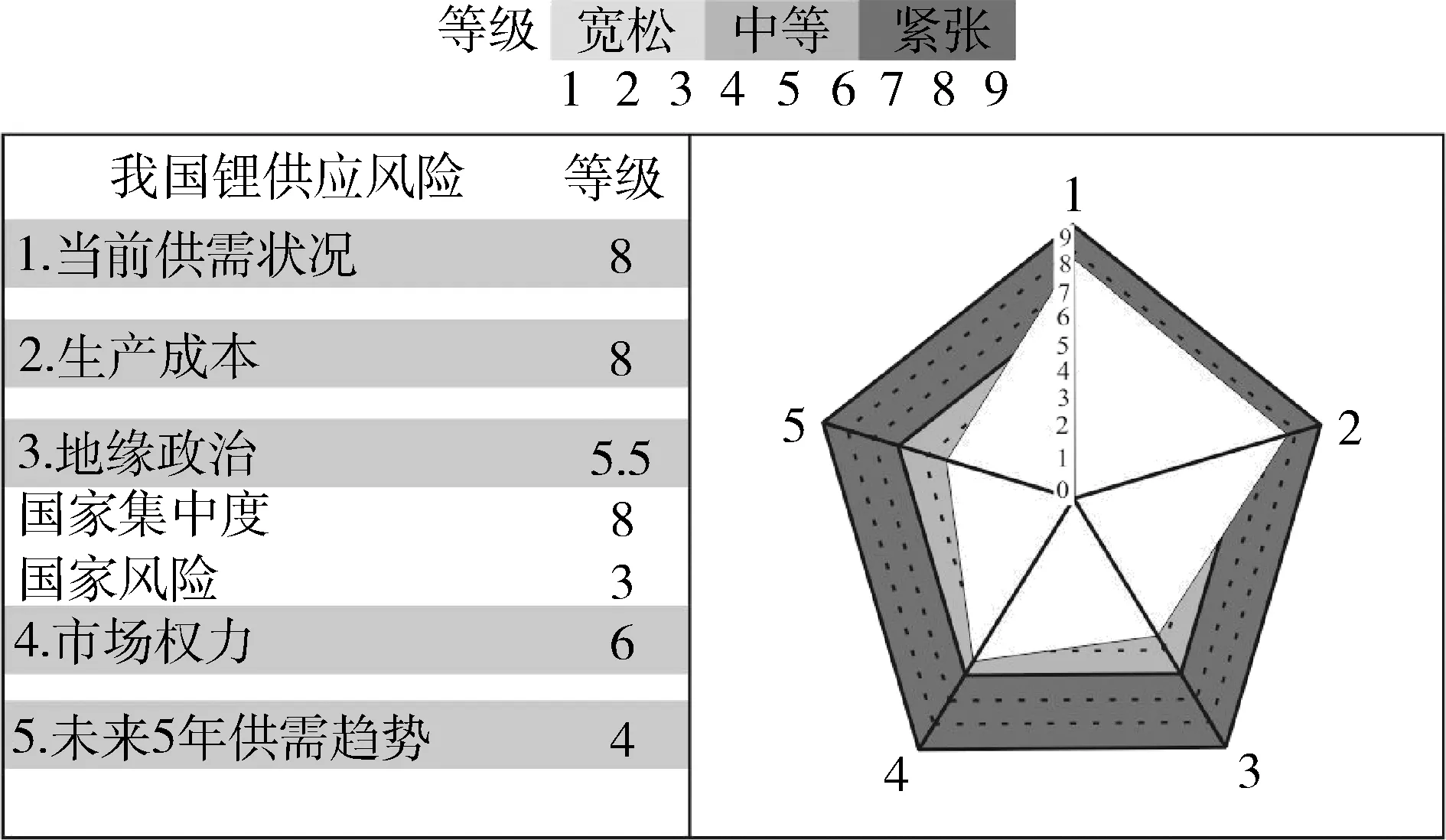

圖8 中國鋰供應評價和評級結構概覽

3.6 綜合分析

綜合上述,將5項指標的評價結果投射在雷達圖(圖8)上,通過對比可以看出,目前我國鋰供應風險主要集中在對外依存度高和生產成本高兩方面,正是由于國內鋰礦開采成本高,導致國內鋰產品生產企業多依靠國外進口鋰精礦或高濃鹵水。鋰資源供應的地緣政治風險和市場集中度都被評為“中等”等級,全球鋰生產的國家集中度較高,但主要生產國澳大利亞和智利的國家風險指數較低;由于新晉鋰生產企業產能的陸續釋放,三大鹵水廠商的市場份額有所降低,但依然掌握全球鋰定價話語權。未來,隨著鋰產品價格上漲,國內一些停產的礦山和中止的采礦項目陸續恢復生產和開發,國內鋰供應形勢將會好轉,鋰原材料供應自給率將大大提高。

4 討 論

作為世界三大鋰資源儲量國之一,我國卻面臨著鋰原材料嚴重依賴進口的狀況。隨著新能源汽車和電網儲能的快速發展,目前我國已成為全球最大的鋰消費國,鋰礦產量的緩慢增長已無法滿足國內龐大的資源需求。在這樣的供需背景下,我國鋰資源的可持續管理尤其具有重要意義。需要通過建立或完善鋰資源開發、利用和管理制度,來確保鋰資源長期穩定的供應,同時避免資源開發所造成的環境和社會問題。

我國鋰供應風險的治理,有賴于資源的有序開發和可持續的生產鏈。近年來,鋰資源需求不斷增長,碳酸鋰價格高歌猛進,鋰礦資源已然成為礦業市場的熱點。需求量的日益增加必然會推動鋰礦開采業的擴大發展,從而可能會造成越來越多的環境和社會問題。我國鋰資源儲量大、分布集中,目前開發利用程度較低,在鋰礦開發進入快速增長之際,政府應從管理工作入手,規范企業開采活動,推動清潔生產和加工技術,發展環保型鋰礦開采模式,以此推動鋰資源的可持續開發利用。

提高鋰資源回收利用率,應成為未來鋰資源管理的重要環節。根據Graedel等2011年的調查,再生鋰產量在全球鋰產量中的比例還不足1%[24]。由于鋰的價格相對較低,難以激發回收再利用的積極性。在各種含鋰產品中只有原生和再生電池適合作為生產再生鋰的原料,且再生鋰的生產成本高于原生鋰[25]。據業界專家預測,2015年我國動力電池的報廢量累計約為2萬~4萬t,到2020年前后,我國僅純電動乘用車和混合動力乘用車的電池累計報廢量將達到17萬t左右的規模。這些電池如果不及時地進行回收和處理,將會對環境造成巨大污染,同時也是對再生鋰資源的浪費。目前我國還沒有工業規模的鋰回收工藝流程及成熟的企業,因此需要政府通過管理措施增加鋰的回收利用率,盡快出臺鋰電池回收的相關政策,鼓勵、引導企業開展鋰電池回收和綜合利用。

企業是推動我國鋰礦資源市場化開發利用的主體。現階段,我國鋰產品加工生產的原材料對外依存度較高,而國際市場壟斷不斷加劇,市場壁壘也不斷提高,我國企業的議價能力會相對削弱。為了避免鋰原料供應受制于人的局面,中國鋰礦企業應立足國內,布局全球。首先,積極應對國內鋰資源開發成本高的問題,針對我國鹽湖鹵水型鋰資源鎂鋰比高、伴生元素多等特點,加大鹽湖提鋰技術的學習引進和自主研發,盡快實現青藏高原地區鹽湖鋰資源的規模化生產,以提高資源自給率;同時尋求將公司業務向下游電池生產業擴張,發展成縱向一體化的公司,從而將外部成本內部化以解決鋰礦開采成本高的問題。其次,中國公司“走出去”參與全球鋰礦資源配置勢在必行。要優先關注南美地區鋰資源的勘查開發,選擇阿根廷、墨西哥等資源潛力巨大,投資環境良好,基礎設施完備的國家,作為境外鋰礦戰略投資選區;中國企業可對處女地投入草根勘探,也可通過金融手段和技術合作的形式,參與該國鋰資源的勘查開發,延伸上下游產業鏈。同時,發揮地緣優勢,加強“一帶一路”沿線地區鋰資源合作開發,比如塞爾維亞、捷克和阿富汗等國家。

5 結 論

1)本文采用時間序列分析方法,對我國鋰市場和供應風險進行長時間尺度的系統評估,對我國鋰資源所面臨的不同類型供應風險進行了定量化評級和對比分析,為加強我國鋰風險治理提供了有利依據。但也存在著不完善和有待改進之處:有關鋰礦項目的產能規劃,只有鋰礦企業公布的目標數字,可能會延期或中斷,加大了供應預測的不確定性;對于鋰需求預測相對簡單,并未考慮新興技術發展、替代品開發潛力、政策法規變化等因素的影響。

2)當前我國鋰資源供應風險主要表現為:鋰原料供應對外依存度高;國內鋰資源開發利用成本高;雖然近年來我國鋰礦企業在全球并購活躍,其全球市場份額不斷增加,但全球鋰定價權仍然集中于三大鹵水廠商。

3)在鋰需求增長的高值背景下,2020年我國鋰需求量將達到2.53萬t,未來1.8萬t的鋰產能規劃能滿足國內71%的鋰消費需求,部分供應缺口仍需通過進口滿足;在需求增長的低背景值下,2020年我國鋰需求量為2萬t左右,這種情況下我國的鋰原料供自給率將達到90%。

4)為加強我國鋰資源可持續管理,建議政府從戰略資源的高度,統籌規劃境內鋰礦資源開發和利用,促進環保型鋰礦開采模式,大力支持鋰電池回收綜合利用;國內鋰礦企業應立足國內資源,積極布局全球市場,在提高鋰資源自給率的同時,掌握全球鋰定價話語權。

[1] U.S.Geological Survey.Mineral Commodity Summaries LITHIUM[EB/OL].(2016-01)[2016-05-20].http://minerals.usgs.gov/minerals/pubs/commodity/lithium/mcs-2016-lithi.pdf.

[2] FMC.Lithium Market Review[EB/OL].(2013-11-04)[2015-05-20].http://www.fmclithium.com/Portals/FMCLithium Energy/Content/Docs/Jefferies%20Conference%20Feb%202012%20FINAL.pdf.

[3] 周平,唐金榮,張濤.全球鋰資源供需前景與對策建議[J].地質通報,2014,33(10):1532-1538.

[4] 邢佳韻,彭浩,張艷飛,等.世界鋰資源供需形勢展望[J].資源科學,2015,35(5):988-997.

[5] British Geological Survey.World Mineral Production 2010 to 2014[EB/OL].(2016-02)[2016-05-20].http://www.bgs.ac.uk/mineralsuk/statistics/worldArchive.html.

[6] SNL.Commodity Profile-Lithium[EB/OL].[2016-05-20].https://www.snl.com/SNLWebPlatform/Content/Commodities/Mining/CommodityProfile.aspx.

[7] Dirk R T,Peter B,Axel R,et al.Assessing the long-term supply risks for mineral raw materials-a combined evaluation of past and future trends[J].Resources Policy,2009,34(4):161-175.

[8] Peter B,Maren L,Marko G.Evaluating Supply Risk Patterns and Supply and Demand Trends for Mineral Raw Materials:Assessment of the Zinc Market[J].Non-Renewable Resource Issues,2012:157-181.

[9] European Metals Holdings Limited.Lithium Bulk Sample Collection and Projected Lithium Carbonate Production Cost[EB/OL].(2015-10-20)[2016-05-20].http://europeanmet.com/assets/20_October_2015_-_Li_Bulk_Sample_final.pdf.

[10] US Department of Justice and Federal Trade Commission.Horizontal merger guidelines[EB/OL].(2010-08-19)[2016-05-20].https://www.ftc.gov/sites/default/files/attachments/merger-review/100819hmg.pdf.[11] World Bank.Worldwide Governance Indicators[EB/OL].(2015-09-25)[2015-05-20].http://data.worldbank.org/data-catalog/worldwide-governance-indicators.

[12] Albemarle.2015 Lithium Day Presentation[EB/OL].(2015-09-15)[2015-05-20].http://investors.albemarle.com/phoenix.zhtml?c=117031&p=irol-calendar.

[13] Teresa M.Top Lithium Producers[EB/OL].(2016-05-05)[2016-05-20].http://investingnews.com/daily/resource-investing/energy-investing/lithium-investing/top-lithium-producers/.[14] Brian W.Jaskula.Mineral Commodity Summaries[R].USA:U.S.Geological Survey,2005~2015.

[15] 張江峰.2015年中國鋰產業發展概況[J].中國金屬通報,2015(3):19-21.

[16] 眾和股份.2015年年度報告[EB/OL].(2016-04-26)[2016-05-20].http://app.finance.ifeng.com/data/stock/ggzw.php?id=15693185&symbol=002070.

[17] 江特電機.2015年度業績快報[EB/OL].(2016-02-29)[2016-05-20].http://app.finance.ifeng.com/data/stock/ggzw.php?id=15523379&symbol=002176.

[18] 江西合縱.公司簡介[EB/OL].[2016-05-20].http://c529828259.wezhan.cn/gsjj.

[19] Kushnir D,Sandén B A.The time dimension and lithium resource constraints for electric vehicles[J].Resource Policy,2012,37(1):93-103.

[20] 中國汽車工業協會.2015年汽車工業經濟運行情況[EB/OL].(2016-01-12)[2016-05-20].http://www.auto-stats.org.cn/ReadArticle.asp?NewsID=9179.

[21] Freedonia Group.World Lithium to 2019[EB/OL].(2015-09-29)[2016-05-30].http://www.freedoniagroup.com/industry-study/3331/world-lithium.htm.

[22] Deutsche Bank.The power of lithium;initiating coverage with Buy[EB/OL].(2016-02-01)[2016-06-20].http://pg.jrj.com.cn/acc/Res/CN_RES/STOCK/2016/2/1/493abc03-a9e9-49f1-bc74-551bde31f5a4.pdf.

[23] 周平,唐金榮,張濤.全球鋰資源供需前景與對策建議[J].地質通報,2014,33(10):1532-1538.

[24] Graedel T E,Allwood J,Birat JP,et al.What do we know about metal recycling rates[J].Journal of Industrial Ecology.2011,15(3):355-366.

[25] Timothy P.,Patrick A.W.,Anna S.,et al.Sustainable governance of scarce metals:The case of lithium[J].Science of the Total Environment,2013:785-791.

Risk assessment of lithium resources supply in China

ZHENG Renrui1,TANG Jinrong1,ZHOU Ping1,YANG Liya2

(1.Development and Research Center,China Geological Survey,Beijing 100037,China;2.Beijing Institute of Geology for Mineral Resources,Beijing 100012,China)

The lithium industry in China is facing with the contradictory condition of that our lithium raw material is heavily dependent on imported.Through the method of historical comparison and quantitative evaluation,this article evaluates lithium resources supply from five aspects,which included the current situation of supply and demand,production costs,geopolitical,company concentration and the future trend of lithium resources in China.As the risk radar diagram shows that domestic lithium production cost is relatively high,which restrict the development of domestic lithium resources;lithium raw materials external dependence is high;China Lithium producers don’t have the discourse power in lithium international market.It is suggested that the government should make overall plans for lithium development in China,to establish an orderly and sustainable production chain,to encourage lithium resources recycling.As an important participant,China lithium companies should strive to solve the problems of the high production costs to make full use of domestic lithium resources.At the same time,they could actively participate in global lithium market,take advantage of “the Belt and Road” to strengthen lithium cooperation development.

lithium resource;supply risk;quantitative assessment;risk government

2016-07-24

中國地質調查局地質調查工作項目資助(編號:DD20160087)

鄭人瑞(1988-),男,河南三門峽人,碩士,助理研究員,主要從事地質科技情報、礦產經濟研究,E-mail:zrenrui@163.com。

F407.1

A

1004-4051(2016)12-0030-08

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44