中國—土耳其企業所得稅比較研究

2017-01-23 20:16:20呂紅軍

財經界·學術版 2016年21期

呂紅軍

摘要:稅收作為國家重要的經濟杠桿之一,在調節社會經濟活動方面擔負著舉足輕重的作用。了解、比較和分析研究國外的稅制狀況及其特點,對我國企業熟悉國外稅收環境,分析經營活動利弊,加速實施“走出去”戰略大有幫助。本文試圖在比較中國和土耳其企業所得稅差異的基礎上,結合中國公司在海外經營的實際情況,提出幾點稅收籌劃的方法。

關鍵詞:企業所得稅 稅收籌劃 土耳其

當今,在經濟全球化和區域一體化大背景下,企業必須在更大范圍、更廣領域和更高層次上參與國際經濟合作和競爭,充分利用國際、國內兩個市場,拓寬發展空間,加快實施“走出去”的發展戰略。在這過程中,企業需要對外國的稅收環境,包括稅收體制、優惠政策、實務操作等方面進行詳盡的分析和了解,以便為實際經營活動提供參考依據,本文試圖在這一方面做些有益嘗試。

一、中土企業所得稅比較

(一)納稅義務人

根據2012年7月頒布的土耳其《新商法典》,在土耳其從事經營活動的企業有以下三種形式,即獨資公司、合資公司和合作組織。其中合資公司又包括股份公司、有限責任公司、集體公司和兩合公司。企業所得稅的納稅人主要是合資公司和合作組織。

我國企業所得稅法規定,除個人獨資企業、合伙企業不適用企業所得稅法外,凡在我國境內,企業和其他取得收入的組織均為企業所得稅的納稅人。

土耳其的居民企業界定遵循法定總部標準和有效經營管理機構標準:任何一家企業,只要其法律意義上的總部或有效經營管理機構在土耳其境內,即可認為是土耳其的居民企業,否則視為非居民企業。居民企業負無限納稅義務,需要就其取得的來源于土耳其境內、境外的全部所得繳納企業所得稅;非居民企業只就其取得的來源于土耳其境內的所得繳納企業所得稅。我國的居民企業的判定標準是登記注冊地標準和實際管理機構地標準,兩國對居民/非居民企業的認定標準從理論上來說基本一致。

(二)企業所得稅稅率比較

土耳其與我國一樣,也是采用比例稅率,稅率為20%,但是,在土耳其的外國企業分支機構的稅后利潤如要匯回母公司,還需繳納15%的預扣稅。企業所得稅的計算舉例如表1:

從表中可以看出,境外分支機構在土耳其的所得稅負擔為32%。

我國的企業所得稅基本稅率為25%,另外還有低稅率20%,以及小微企業和高新技術企業等的優惠稅率。

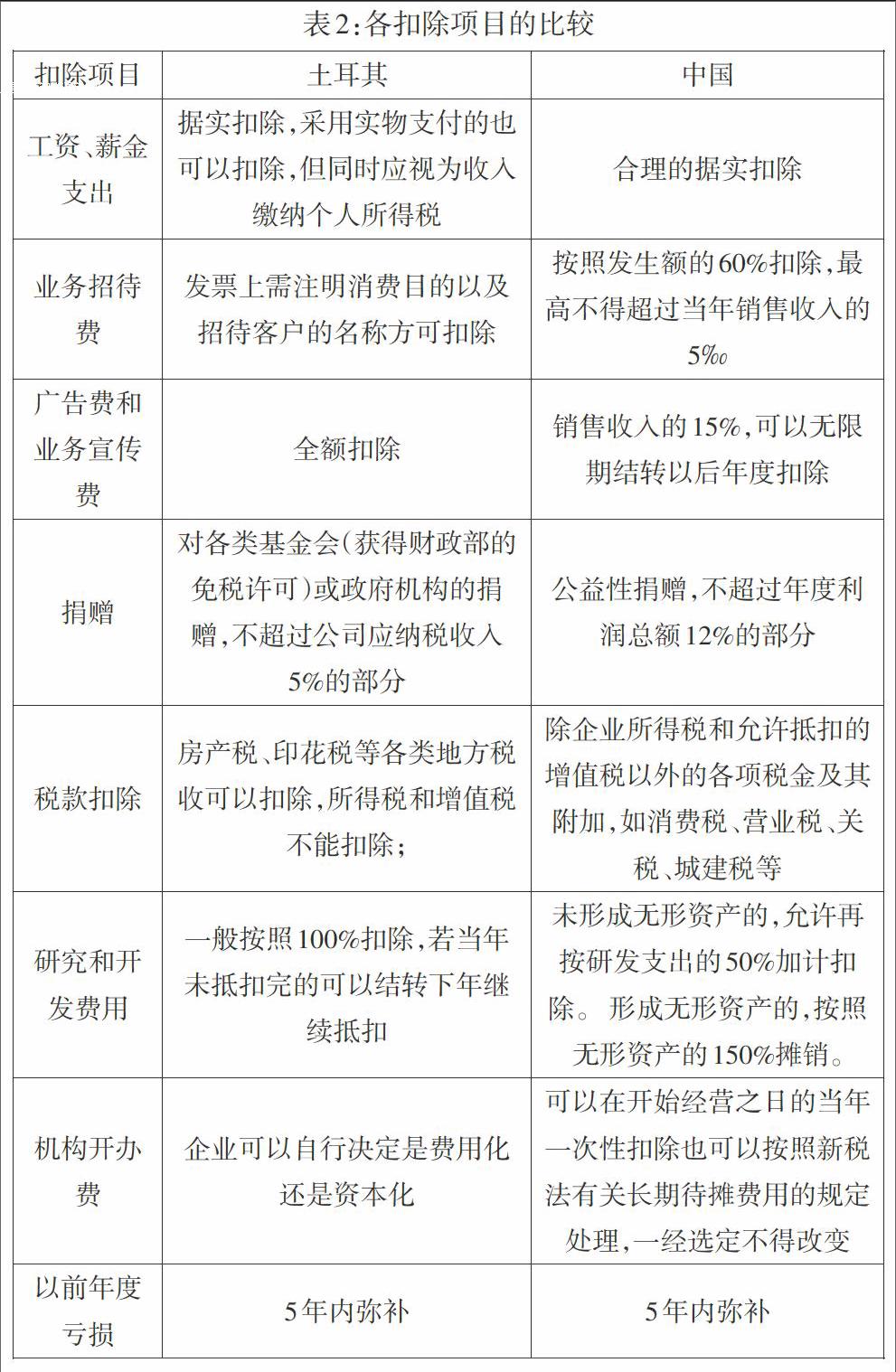

(三)扣除項目的比較

眾所周知, 從總所得到應稅所得, 要經過一系列的扣除, 這在中土兩國是一致的。中土兩國對扣除項目的規定,也都遵循了“有關的”和“合理的”這兩項國際通行準則。但對于哪些項目可以扣除, 具體到每一個項目該扣除多少, 兩國規定則不盡相同。扣除項目比較舉例如表2:

(四)稅收優惠的比較

我國稅法規定的企業所得稅的稅收優惠方式包括免稅、減稅、加計扣除、加速折舊、減計收入、稅額抵免等。

在土耳其,同樣有針對企業的一系列稅收優惠政策,包括三大類:一是投資優惠。享受投資優惠需要獲得土耳其財政部頒發的投資鼓勵證書(IIC),獲得該證書對投資地點和最低投資金額有一定要求。投資優惠允許企業按投資額的一定比例從企業應納稅所得額中扣除,以及諸如關稅減免、增值稅減免、貸款支持等多項優惠措施。二是出口導向優惠。在土耳其,不分國籍,無論個人還是企業都能申請在自由貿易區從事經營活動,前提是獲得自由貿易區董事會(GDFTZ)的許可。自由貿易區的優惠政策包括個稅、企業所得稅減免、增值稅減免等等。三是其他稅收優惠。例如,企業對業余體育運動的贊助支出可按100%扣除;針對私人教育企業和復健中心的應稅收入有5年的免稅期等等。

二、對中國企業的啟示

當今世界,跨國公司總是利用國與國之間在稅收制度上存在的差異來躲避其應履行的國際稅收義務。根據以上中國與土耳其在納稅人、稅率、扣除項目和稅收優惠等方面的差異, 本文提出以下幾種避稅方法以供選擇:

(一)避免成為常設機構

前面已指出,土耳其在稅收管轄權中注重有效經營管理機構標準。土耳其政府也利用“常設機構”的概念, 作為對非居民企業征稅的依據。如果能避免在土耳其成為常設機構進行注冊和實際經營, 企業就可規避在土耳其的部分稅收。

(二)避免利潤直接匯回

由于股息的預扣稅,在將利潤分配給非居民股東或者分公司將利潤匯往其國外的總部時,需要再繳納15%的股息預扣稅,這無形中加大了企業的稅收負擔。因此,跨國公司在土耳其直接投資時需要考慮上述因素的影響,盡量避免利潤的直接匯回。

(三)充分利用會計、稅收政策

由于土耳其會計、稅收政策有其自身特殊性,企業應充分了解相關政策并引導實務,如扣除項目的把握、選擇合適的折舊和攤銷方法等,在合理合法的范圍內有效降低企業的所得稅負擔。

(四)積極爭取稅收優惠。

為引進國外先進技術、協調區域發展,土耳其政府對外資企業實施種類繁多的投資稅收優惠政策,其中有些優惠政策的取得從程序上來說并不困難。因此,跨國公司在當地投資應積極研究各類稅收政策,在滿足投資要求的前提下,爭取最大程度利用當地的稅收優惠,為企業創造價值。

參考文獻:

[1] Taxation and Investment in Turkey 2012: Reach, relevance and reliability[R]. A publication of Deloitte Touche Tohmatsu Limited, 2012

[2]TURKEY-A GENERAL TAX GUIDE FOR FOREIGN INVESTORS[R]. PriceWaterHouseCoopers, 2006