中國與主要貿(mào)易伙伴國出口服務(wù)貿(mào)易成本測算

2017-02-04 14:55:23孟東梅姜延書

商業(yè)研究 2016年12期

孟東梅 姜延書

摘要:基于貿(mào)易增加值角度,運(yùn)用阿布來提·依明模型測算中國與主要貿(mào)易伙伴在1995-2011年的出口服務(wù)貿(mào)易成本,并在改進(jìn)Novy模型的基礎(chǔ)上進(jìn)一步探討出口服務(wù)貿(mào)易成本對(duì)服務(wù)貿(mào)易增長的影響。研究表明:除日本和印度外,中國與主要貿(mào)易伙伴國的出口服務(wù)貿(mào)易成本均呈下降趨勢;從具體行業(yè)看,中國運(yùn)輸、倉儲(chǔ)和郵政通信業(yè)出口服務(wù)貿(mào)易成本最低,批發(fā)、零售和住宿餐飲業(yè)成本最高;經(jīng)濟(jì)增長的推動(dòng)和貿(mào)易成本的下降是中國與主要貿(mào)易伙伴國服務(wù)貿(mào)易增長的主要來源,經(jīng)濟(jì)發(fā)展相似程度也存在促進(jìn)作用。因此,降低中國出口服務(wù)貿(mào)易成本是進(jìn)一步提升中國出口服務(wù)貿(mào)易競爭力的有效舉措。

關(guān)鍵詞:服務(wù)貿(mào)易;貿(mào)易成本;貿(mào)易增長;貿(mào)易增加值

中圖分類號(hào):F72 文獻(xiàn)標(biāo)識(shí)碼:A

作者簡介:孟東梅(1970-),女,沈陽人,北方工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院講師,對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國際經(jīng)濟(jì)貿(mào)易學(xué)院博士研究生,研究方向:服務(wù)貿(mào)易理論與政策;姜延書(1964-),男,哈爾濱人,北方工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院教授,經(jīng)濟(jì)學(xué)博士,研究方向:國際貿(mào)易理論與政策。

一、引言

全球經(jīng)濟(jì)已逐漸步入服務(wù)經(jīng)濟(jì)時(shí)代,發(fā)達(dá)國家服務(wù)業(yè)增加值已占到其經(jīng)濟(jì)總量的75%以上,而中、低等收入國家服務(wù)業(yè)增加值的比重也已達(dá)到50%。《中國服務(wù)貿(mào)易統(tǒng)計(jì)2015》顯示,2014年我國服務(wù)貿(mào)易占全球服務(wù)貿(mào)易總額達(dá)4.6%,位列第五,但我國服務(wù)業(yè)占國內(nèi)經(jīng)濟(jì)總量48.2%,服務(wù)貿(mào)易額占貿(mào)易總額20.6%,我國服務(wù)貿(mào)易發(fā)展相對(duì)滯后。我國“十一五”規(guī)劃中明確提出了“要大力發(fā)展服務(wù)貿(mào)易,加快轉(zhuǎn)變對(duì)外貿(mào)易發(fā)展方式”;在“十二五”規(guī)劃中對(duì)進(jìn)一步大力發(fā)展服務(wù)貿(mào)易又提出具體要求,即進(jìn)一步加快服務(wù)業(yè)開放步伐,提高服務(wù)貿(mào)易在整體對(duì)外貿(mào)易中的比重。本文在貿(mào)易增加值的視角下,測算1995-2011年我國與主要貿(mào)易伙伴的出口服務(wù)貿(mào)易成本,并進(jìn)一步探討服務(wù)貿(mào)易成本下降對(duì)服務(wù)貿(mào)易增長的影響。

貿(mào)易成本涵蓋消費(fèi)者為獲得商品必須支付的除了商品生產(chǎn)成本外的其他成本的總和。Anderson和van Wincoop(2004)的研究表明,工業(yè)化發(fā)達(dá)國家關(guān)稅當(dāng)量的貿(mào)易成本高達(dá)170%。貿(mào)易成本的重要性意味著其測算的必要性。目前的研究,貿(mào)易成本的測算主要有直接測算和間接測算兩種方法。直接測算只能測度特定種類的貿(mào)易成本,但無法測算總體的貿(mào)易成本。因此,間接測算法運(yùn)用更為普遍。間接測算有價(jià)格法和貿(mào)易流量法兩種。價(jià)格法由于國際數(shù)據(jù)難以獲得,故多用于度量國內(nèi)貿(mào)易成本。貿(mào)易流量法是通過貿(mào)易成本對(duì)貿(mào)易流量的影響“事后”推算出貿(mào)易成本的大小。最初貿(mào)易流量法主要基于傳統(tǒng)引力模型,如Mc Callum(1995)和Rose(2000)的研究。但傳統(tǒng)引力模型事先設(shè)定了貿(mào)易成本的基本構(gòu)成要素,這導(dǎo)致計(jì)算結(jié)果可能存在偏差;更加重要的是傳統(tǒng)引力模型并沒有考慮多邊阻力的影響,而且缺乏微觀理論基礎(chǔ)。因此,傳統(tǒng)引力模型的應(yīng)用遭到眾多質(zhì)疑。

基于傳統(tǒng)引力模型,Anderson和Wincoop(2003)、Novy(2006)通過一般均衡模型改進(jìn)引力模型,使其具備微觀理論基礎(chǔ),將由事前決定的貿(mào)易成本變成事后決定,并考慮了多邊阻力的影響。但改進(jìn)的引力模型假設(shè)雙邊貿(mào)易成本是對(duì)稱的,這與現(xiàn)實(shí)不符,而Novy(2008)構(gòu)建的模型解決了該問題。此后,Novy(2013)通過豐富其2008年的模型理論基礎(chǔ),不僅解決了傳統(tǒng)引力模型缺乏微觀理論基礎(chǔ)和對(duì)稱性的缺點(diǎn),還使該模型同時(shí)具備比較優(yōu)勢理論基礎(chǔ)及異質(zhì)性企業(yè)貿(mào)易理論基礎(chǔ),使該方法成為目前國內(nèi)外測算貿(mào)易成本最具有深厚理論基礎(chǔ)的核心方法。

近年來,國內(nèi)學(xué)者測算中國貿(mào)易成本的研究逐漸豐富起來,但多數(shù)研究是基于Novy(2013)提出的模型。如賈偉和秦富(2013)結(jié)合Novy研究,分析中國谷物貿(mào)易成本變動(dòng)趨勢及對(duì)貿(mào)易增長的影響。許統(tǒng)生等(2013)運(yùn)用Novy(2013)模型,測算中國加入世貿(mào)組織后省際貿(mào)易成本及其決定因素。梁俊偉(2015)基于Novy(2013)模型測算了中日韓3國多邊貿(mào)易成本。趙素萍和葛明(2015)運(yùn)用Novy(2013)模型及其分解,測算了中國與歐盟各國的貿(mào)易成本,并分析了貿(mào)易成本對(duì)貿(mào)易增長的影響及決定因素。涂遠(yuǎn)芬(2016)基于Novy(2013)模型測算了中國雙邊服務(wù)貿(mào)易成本,并進(jìn)一步實(shí)證分析了服務(wù)貿(mào)易成本的影響因素。

然而,Novy(2013)模型測算的出口成本是進(jìn)出口成本的幾何平均值,忽略了出口和進(jìn)口貿(mào)易成本差異信息,降低了估計(jì)的準(zhǔn)確性;同時(shí)計(jì)算貿(mào)易成本利用貿(mào)易伙伴各自國內(nèi)貿(mào)易數(shù)據(jù),而在實(shí)踐中很難得到準(zhǔn)確數(shù)據(jù)。因此,阿布來提·依明(2013)基于“結(jié)構(gòu)化引力模型”推算出單向出口成本方程,彌補(bǔ)了上述缺陷。而現(xiàn)有的其他研究多數(shù)是基于傳統(tǒng)統(tǒng)計(jì)方法測算的一國貿(mào)易進(jìn)出口額,導(dǎo)致大量的重復(fù)計(jì)算,無法反映一國貿(mào)易進(jìn)出口的真實(shí)狀況,進(jìn)而導(dǎo)致貿(mào)易成本的測算結(jié)果產(chǎn)生誤差。

本文的主要貢獻(xiàn)在于:(1)運(yùn)用阿布來提·依明(2013)單向出口成本方程,在貿(mào)易增加值視角下測算中國1995-2011年與主要貿(mào)易伙伴國的出口貿(mào)易成本,這種方法剔除了傳統(tǒng)方法對(duì)貿(mào)易進(jìn)出口額的重復(fù)計(jì)算,也考慮到進(jìn)出口的不同特征,能夠較為真實(shí)地反映出中國服務(wù)貿(mào)易的出口成本。(2)在Novy(2013)的基礎(chǔ)上改進(jìn)了增長的分解方程,把雙方經(jīng)濟(jì)發(fā)展相似程度對(duì)貿(mào)易增長的影響也納入進(jìn)來。

二、貿(mào)易成本測算方法與數(shù)據(jù)選取

(一)貿(mào)易成本測算模型

Anderson和van Wincoop(2003)建立了Armington一般均衡框架下具有微觀基礎(chǔ)的雙邊貿(mào)易成本模型:

模型(6)表示i國對(duì)j國出口的貿(mào)易成本tij,即為本文構(gòu)建的測算一國出口貿(mào)易成本的模型。此模型的本質(zhì)是從雙邊實(shí)際出口貿(mào)易額與雙邊貿(mào)易在全球貿(mào)易合理份額的角度對(duì)雙邊出口貿(mào)易成本進(jìn)行測算,且測算結(jié)果衡量的是一國單向出口貿(mào)易成本,所以結(jié)論具有更加豐富的涵義和價(jià)值。

(二)樣本國家、行業(yè)與數(shù)據(jù)選取

本文共選取《中國服務(wù)貿(mào)易統(tǒng)計(jì)2015》顯示的2014年世界服務(wù)貿(mào)易進(jìn)出口額排名前5位的、同時(shí)考慮到與中國服務(wù)貿(mào)易往來關(guān)系密切的美國、德國、英國、法國、日本、韓國和印度共7國為樣本國家。由于傳統(tǒng)總量統(tǒng)計(jì)方法嚴(yán)重高估了樣本國服務(wù)貿(mào)易進(jìn)出口額,本文借鑒Koopman等(2014)的貿(mào)易增加值方法剔除樣本國服務(wù)貿(mào)易進(jìn)出口中重復(fù)核算項(xiàng)目,還原樣本國服務(wù)貿(mào)易進(jìn)出口的真實(shí)狀況。

本文相關(guān)數(shù)據(jù)主要來源于世界投入產(chǎn)出數(shù)據(jù)庫(WIOD),該數(shù)據(jù)庫提供了歐盟27個(gè)國家和世界13個(gè)主要經(jīng)濟(jì)體、35個(gè)產(chǎn)品部門之間的中間品和最終品的貿(mào)易數(shù)據(jù)。研究期間從1995-2011年,由于部分服務(wù)業(yè)的相關(guān)數(shù)據(jù)為0,為了使測算結(jié)果合理精確,本文參照姜延書和郭江平(2015)的經(jīng)驗(yàn)依據(jù)TiVA數(shù)據(jù)庫將17個(gè)服務(wù)行業(yè)分為批發(fā)、零售和住宿餐飲業(yè),運(yùn)輸、倉儲(chǔ)和郵政通信業(yè),金融業(yè),商業(yè)服務(wù)業(yè)和其他服務(wù)業(yè)5類。具體分類有批發(fā)、零售和住宿餐飲業(yè)包括汽車、摩托車的銷售、保養(yǎng)、修理,燃料的零售、批發(fā)貿(mào)易和經(jīng)濟(jì)貿(mào)易,零售業(yè)和家庭用品維修業(yè),餐飲業(yè);運(yùn)輸、倉儲(chǔ)和郵政通信業(yè)包括內(nèi)陸運(yùn)輸、水路運(yùn)輸、航空運(yùn)輸、其他輔助運(yùn)輸及旅行社業(yè)務(wù)和郵電業(yè);金融業(yè)包括金融中間服務(wù);商業(yè)服務(wù)業(yè)包括房地產(chǎn)業(yè)、設(shè)備租賃及其他業(yè)務(wù);其他服務(wù)業(yè)包括公共行政和國防及義務(wù)社會(huì)保障、衛(wèi)生與社會(huì)工作、教育、家庭服務(wù)業(yè)、其他社區(qū)社會(huì)和私人服務(wù)。

三、中國出口服務(wù)貿(mào)易成本測算與分析

(一)中國總體出口服務(wù)貿(mào)易成本的測算分析

Anderson和Wincoop(2004)總結(jié)了現(xiàn)有各種文獻(xiàn)的估計(jì)結(jié)果,一般認(rèn)為替代彈性σ介于5-10之間。參照Novy(2013)、Anderson和Wincoop(2004)做法,本文先將替代彈性取值為8,然后再分別取5和10兩個(gè)值,進(jìn)而更合理地考察不同替代彈性對(duì)中國出口服務(wù)貿(mào)易成本的影響。

表1顯示了1995-2011年中國與7個(gè)貿(mào)易伙伴國雙邊出口服務(wù)貿(mào)易成本的測算結(jié)果。雖然中國與7個(gè)貿(mào)易伙伴的出口服務(wù)貿(mào)易成本有不同程度波動(dòng),但總體呈現(xiàn)下降趨勢,出口服務(wù)貿(mào)易成本均值由1995年的2.242下降為2011年的2.037,下降幅度達(dá)9.14%。2008年全球金融危機(jī)后,中國與貿(mào)易伙伴的出口服務(wù)貿(mào)易成本略有上升。

從具體的貿(mào)易伙伴國來看,1995-2011年中國與貿(mào)易伙伴國的貿(mào)易成本從低到高分別為韓國、印度、英國、德國、法國、日本及美國。下降幅度最大的是德國(22.68%),其次是法國(18.67%)和美國(14.93%),再次是韓國(6.47%)和英國(4.91%)。而中國與日本和印度出口服務(wù)貿(mào)易成本分別上升了3.98%和3.41%。中國與日韓雖同為鄰國,與韓國的貿(mào)易成本最低,但與日本的貿(mào)易成本則是除美國外最高的。其原因可能是中日歷史遺留問題導(dǎo)致的諸多經(jīng)濟(jì)政策停滯不前,進(jìn)而造成兩國出口服務(wù)貿(mào)易成本相對(duì)較高。中國雙邊出口服務(wù)貿(mào)易成本下降的差異性,既說明了中國近年來積極拓展新的服務(wù)貿(mào)易市場的效果較為顯著,也顯示中國出口服務(wù)貿(mào)易成本還有很大的下降空間。

在貿(mào)易增加值視角下測度出的中國與主要貿(mào)易伙伴的出口服務(wù)貿(mào)易成本與其他學(xué)者如涂遠(yuǎn)芬(2016)的研究結(jié)果略有不同。從貿(mào)易成本的變化趨勢看,總體呈下降趨勢的判斷相同,但在增加值視角下測算出的貿(mào)易成本遠(yuǎn)遠(yuǎn)高于傳統(tǒng)統(tǒng)計(jì)方法下的貿(mào)易成本。從具體的貿(mào)易伙伴國來看,傳統(tǒng)方法下中國與韓國、日本、美國的貿(mào)易成本相對(duì)較低,與歐洲國家的貿(mào)易成本相對(duì)較高;但在增加值視角下,中國與美國、日本的貿(mào)易成本分別高于英國、法國、德國等歐洲國家。這可能是由于貿(mào)易增加值測算方法剔除了中國與貿(mào)易伙伴國服務(wù)貿(mào)易進(jìn)出口中的重復(fù)核算項(xiàng)目,還原了其服務(wù)貿(mào)易進(jìn)出口的真實(shí)狀況,進(jìn)而較為真實(shí)地反映了中國與主要貿(mào)易伙伴國的出口服務(wù)貿(mào)易成本。

為了剔除不同替代彈性取值可能對(duì)貿(mào)易成本的影響,本文進(jìn)一步測算了不同替代彈性對(duì)中國出口服務(wù)貿(mào)易成本的影響。從圖1中可以看出,不同替代彈性對(duì)中國出口服務(wù)貿(mào)易成本的影響確實(shí)較大。以2011年為例,當(dāng)σ=5、8、10時(shí),中國與主要貿(mào)易伙伴國的出口服務(wù)貿(mào)易成本分別為3.549,2.037和1.734,這表明中國出口服務(wù)貿(mào)易成本對(duì)替代彈性較為敏感。雖然替代彈性的取值不同,但其相對(duì)應(yīng)的出口服務(wù)貿(mào)易成本的形狀基本一致,表明替代彈性不同的數(shù)值并沒有改變中國出口服務(wù)貿(mào)易成本的變化趨勢。同時(shí)當(dāng)σ=5、8、10時(shí),中國出口服務(wù)貿(mào)易成本分別下降了15.44%、9.15%和7.19%,年均下降速度分別是0.91%、0.54%和0.42%,表明不同替代彈性對(duì)中國出口服務(wù)貿(mào)易成本的變化幅度和下降速度影響并不大,并不影響對(duì)中國出口服務(wù)貿(mào)易成本變化趨勢的判斷。

(二)中國分行業(yè)出口服務(wù)貿(mào)易成本的測算分析

表2分別計(jì)算了σ=8時(shí),批發(fā)、零售和住宿餐飲業(yè),運(yùn)輸、倉儲(chǔ)和郵政通信業(yè),金融業(yè),商業(yè)服務(wù)業(yè)和其他服務(wù)業(yè)5個(gè)服務(wù)行業(yè)的出口貿(mào)易成本。從出口服務(wù)貿(mào)易成本大小來看,1995-2011年,中國運(yùn)輸、倉儲(chǔ)和郵政通信業(yè)出口服務(wù)貿(mào)易成本均值最低(2.146);其次是金融業(yè)(2.494);商業(yè)服務(wù)業(yè)(2.819)和其他服務(wù)業(yè)(3.070);批發(fā)、零售和住宿餐飲業(yè)出口服務(wù)貿(mào)易成本均值最高(4.864)。運(yùn)輸、倉儲(chǔ)和郵政通信業(yè)是中國傳統(tǒng)服務(wù)貿(mào)易行業(yè),具有比較優(yōu)勢,競爭相對(duì)充分,因此,其出口服務(wù)貿(mào)易成本相對(duì)較低。但批發(fā)、零售和住宿餐飲業(yè)則可能因?yàn)槠浒姆秶鷱V,許多行業(yè)中國并不具有比較優(yōu)勢,所以其服務(wù)貿(mào)易成本相對(duì)較高。

圖2分析了不同替代彈性對(duì)中國分行業(yè)出口服務(wù)貿(mào)易成本均值的影響,從中可以看出,不同替代彈性對(duì)中國分行業(yè)出口服務(wù)貿(mào)易成本的影響確實(shí)較大,但總體趨勢一致。當(dāng)σ=5時(shí),中國批發(fā)、零售和住宿餐飲業(yè)出口服務(wù)貿(mào)易成本最大(18.459),其次是其他服務(wù)業(yè)(7.536)和商業(yè)服務(wù)業(yè)(6.327),第四是金融業(yè)(5.09),運(yùn)輸、倉儲(chǔ)和郵政通信業(yè)出口服務(wù)貿(mào)易成本最小(3.88)。當(dāng)σ=8和10時(shí),5個(gè)行業(yè)出口服務(wù)貿(mào)易成本也展現(xiàn)出相同的趨勢。

四、中國出口服務(wù)貿(mào)易成本對(duì)貿(mào)易增長的影響

2008年全球金融危機(jī)爆發(fā)前,中國出口服務(wù)貿(mào)易增長迅速。然而伴隨著金融危機(jī)的爆發(fā),中國出口服務(wù)貿(mào)易增長速度明顯放慢。國內(nèi)相關(guān)影響中國服務(wù)貿(mào)易增長主要因素的研究較為豐富,但主要集中于古典貿(mào)易理論和新貿(mào)易理論角度,側(cè)重對(duì)現(xiàn)有理論進(jìn)行驗(yàn)證。本文從貿(mào)易成本的角度對(duì)貿(mào)易增長進(jìn)行分解,探討中國出口服務(wù)貿(mào)易成本對(duì)貿(mào)易增長的影響,具體分解如下:

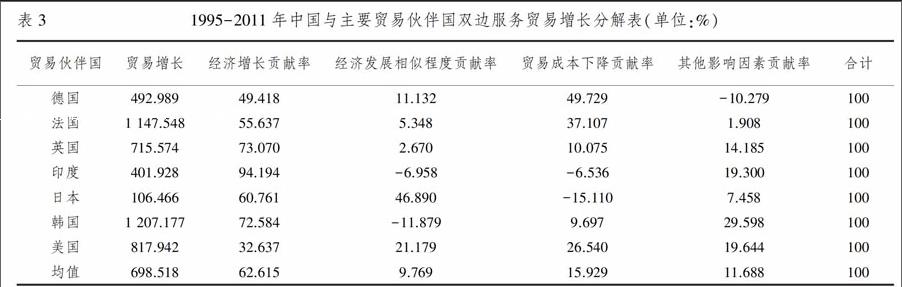

式(14)等式右邊第一項(xiàng)是指貿(mào)易伙伴國總產(chǎn)出規(guī)模,即經(jīng)濟(jì)增長對(duì)貿(mào)易增長的貢獻(xiàn)效應(yīng);第二項(xiàng)表示貿(mào)易伙伴國經(jīng)濟(jì)發(fā)展相似程度,Linder提出的偏好相似理論表明經(jīng)濟(jì)發(fā)展水平越相近對(duì)雙邊貿(mào)易越有促進(jìn)作用;第三項(xiàng)反映了貿(mào)易成本下降對(duì)貿(mào)易增長的影響;最后一項(xiàng)體現(xiàn)了其他影響因素對(duì)貿(mào)易增長的效果。運(yùn)用式(14),對(duì)中國和主要服務(wù)貿(mào)易伙伴國2011年相對(duì)于1995年雙邊貿(mào)易增長進(jìn)行分解,分解結(jié)果如表3所示。

從國別層面來看,中國與韓國、法國在研究期間服務(wù)貿(mào)易增長最為迅速,分別增長了1 207.177%和1 147.548%,其中,經(jīng)濟(jì)增長對(duì)中韓和中法的服務(wù)貿(mào)易增長貢獻(xiàn)度最大,分別達(dá)到72.584%和55.637%,貿(mào)易成本下降也發(fā)揮著較為重要的作用。而中印和中日在研究期間服務(wù)貿(mào)易增長最為緩慢,分別為401.928%和106.466%,經(jīng)濟(jì)增長仍為最主要因素,貢獻(xiàn)度分別為94.194%和60.761%。

從整體層面來看,2011年與1995年相比較,中國與7個(gè)主要貿(mào)易伙伴國雙邊服務(wù)貿(mào)易增長均值為698.518%,其中經(jīng)濟(jì)增長貢獻(xiàn)率為62.615%,經(jīng)濟(jì)增長相似程度貢獻(xiàn)率為9.769%,貿(mào)易成本下降貢獻(xiàn)率為15.929%,其他影響因素貢獻(xiàn)率為11.688%。可以發(fā)現(xiàn),首先,中國與主要貿(mào)易伙伴國雙邊服務(wù)貿(mào)易增長主要來源于經(jīng)濟(jì)增長的推動(dòng);其次,貿(mào)易成本的下降也發(fā)揮著重要作用;再次是其他影響因素;最后,經(jīng)濟(jì)增長相似程度對(duì)服務(wù)貿(mào)易增長也存在促進(jìn)作用。說明雖然中國近年來積極拓展新的服務(wù)貿(mào)易市場的效果較為顯著,但由于中國服務(wù)貿(mào)易參與全球分工較晚,競爭力相對(duì)較低,且隨著金融危機(jī)的爆發(fā),貿(mào)易保護(hù)主義相繼抬頭,導(dǎo)致貿(mào)易摩擦不斷增加,致使部分對(duì)外服務(wù)貿(mào)易逐漸轉(zhuǎn)向?qū)?nèi)服務(wù)貿(mào)易。

五、結(jié)論與政策建議

本文采用阿布來提·依明模型,從貿(mào)易增加值視角,分別從國家和行業(yè)層面測算了中國與主要貿(mào)易伙伴國的出口服務(wù)貿(mào)易成本,并探討了中國出口服務(wù)貿(mào)易成本對(duì)貿(mào)易增長的影響,得到如下結(jié)論:(1)1995-2011年,中國與主要貿(mào)易伙伴國的出口服務(wù)貿(mào)易成本大體呈下降趨勢,但印度和日本除外。(2)中國分行業(yè)出口服務(wù)貿(mào)易成本存在一定的波動(dòng)。中國運(yùn)輸、倉儲(chǔ)和郵政通信業(yè)出口服務(wù)貿(mào)易成本均值最低,批發(fā)、零售和住宿餐飲業(yè)出口服務(wù)貿(mào)易成本均值最高。(3)中國與主要貿(mào)易伙伴國雙邊服務(wù)貿(mào)易增長主要來源于經(jīng)濟(jì)增長的推動(dòng),貿(mào)易成本的下降發(fā)揮著重要作用,經(jīng)濟(jì)增長相似程度對(duì)服務(wù)貿(mào)易增長也存在促進(jìn)作用。

隨著全球經(jīng)濟(jì)逐漸進(jìn)入服務(wù)經(jīng)濟(jì)時(shí)代,各國貿(mào)易競爭的焦點(diǎn)逐漸從貨物貿(mào)易轉(zhuǎn)向服務(wù)貿(mào)易,我國政府也在“十二五”規(guī)劃中明確提出進(jìn)一步擴(kuò)大服務(wù)業(yè)開放,提高服務(wù)貿(mào)易在對(duì)外貿(mào)易中的比重。根據(jù)前文的分析,我國與主要貿(mào)易伙伴國的服務(wù)貿(mào)易成本呈下降趨勢,且下降空間仍很大。因此,針對(duì)降低服務(wù)貿(mào)易成本提出如下三點(diǎn)建議:首先,應(yīng)以區(qū)域合作為重點(diǎn),加快服務(wù)貿(mào)易自由化的步伐,更好地為中國服務(wù)貿(mào)易發(fā)展提供優(yōu)良環(huán)境。目前,中國已締結(jié)的區(qū)域合作協(xié)定主要集中于發(fā)展中國家,但實(shí)際上我國服務(wù)貿(mào)易的主要伙伴國多為發(fā)達(dá)經(jīng)濟(jì)體,所以下一步的區(qū)域合作戰(zhàn)略應(yīng)對(duì)此有所調(diào)整,應(yīng)加快與發(fā)達(dá)經(jīng)濟(jì)體的自由化談判進(jìn)程。其次,從具體行業(yè)上來看,除了加強(qiáng)在傳統(tǒng)服務(wù)貿(mào)易行業(yè)的競爭優(yōu)勢,更應(yīng)加快金融業(yè)和商業(yè)服務(wù)業(yè)等新興服務(wù)貿(mào)易行業(yè)的貿(mào)易自由化步伐,從而打造新的競爭優(yōu)勢。最后,通過全面推行“一帶一路”戰(zhàn)略,加強(qiáng)國內(nèi)與國際間的通信、交通等基礎(chǔ)設(shè)施的建設(shè),并進(jìn)一步完善各項(xiàng)貿(mào)易便利化措施,從而減小要素跨境流動(dòng)的障礙。

參考文獻(xiàn):

[1] Anderson, James E., Eric van Wincoop. Trade Costs[J].Journal of Economic Literature, 2004,42(3):691-751.

[2] Mc Callum J. National Borders Matter: Canada-U.S. Regional Trade Patterns[J].American Economic Review, 1995(85):615-623.

[3] Rose A.K. One Money, One Market: Estimating the Effect of Common Currencies on Trade[J].Economic Policy, 2000(30):7-45.

[4] Anderson, James E., Eric van Wincoop. Gravity with Gravitas: A Solution to the Border Puzzle[J].The American Economic Review, 2003,93(1):170-192.

[5] Novy D. Is the Iceberg Melting Less Quickly? International Trade Costs with Panel Data[R].Working Paper ofUniversity of Warwick, 2006.

[6] Novy D. Gravity Redux: Measuring International Trade Costs with Panel Data[R].Working Paper of University of Warwick, 2008.

[7] Novy D. Gravity Redux: Measuring International Trade Costs with Panel Data[J].Economic Inquiry,2013(51): 101-121.

[8] 賈偉,秦富.中國谷物貿(mào)易成本測度及其對(duì)貿(mào)易增長的影響[J].國際貿(mào)易問題,2013(4):62-72.

[9] Novy,D. Gravity Redux: Measuring International Trade Costs with Panel Data[R].CESifo Working Paper Series 3616, 2011.

[10]梁俊偉.中日韓3國多邊貿(mào)易成本測度——基于投入產(chǎn)出表的方法[J].國際商務(wù),2015(3):5-14.

[11]趙素萍,葛明.中歐貿(mào)易成本變動(dòng)的效應(yīng)及其影響因素研究[J].商業(yè)研究,2015(10):95-101.

[12]涂遠(yuǎn)芬.中國雙邊服務(wù)貿(mào)易成本的測度及影響因素分析[J].國際商務(wù),2016(1):17-27.

[13]阿布來提·依明.中國進(jìn)出口雙邊貿(mào)易成本測度方法比較研究[J].世界經(jīng)濟(jì)研究,2013(5):30-35.

[14]Kee,Nicita. Olarreagea. Estimating Trade Restrictiveness Indices[J].The Economic Journal,2009(534):172-199.

[15]Koopman R,Z Wang and S-J Wei. Tracing Value-added and Double Counting in Gross Exports[J].American Economic Review, 2014, 104(2):459-494.

[16]姜延書,郭江平.中國出口貿(mào)易服務(wù)增加值競爭優(yōu)勢的評(píng)價(jià)研究[J].工業(yè)技術(shù)經(jīng)濟(jì),2015(10):13-22.

Abstract:Based on the perspective of the added value of trade, using the model of ABuLaiDi, this paper calculates China′s service export costs, and further explores the impact of service export costs on the growth of trade in services by an improved model of Novy. It shows that the service export costs among China and its main trading partners are generally running downward, but except India and Japan; in concern with specific industries, the service export costs of transportation, storage and postal industry are the lowest, but wholesale, retail and hotel catering industry are the highest; the service trade growth among China and its main trading partners mainly comes from the pushing economic growth and the going down of service export costs, and the similarity of economic growth also has a positive effect. Therefore, reducing the costs of China′s service export is an effective way to improving the competitiveness of China′s service exports.

Key words:service trade; trade costs; trade growth; added value of trade

(責(zé)任編輯:嚴(yán)元)