稅收政策能增強企業(yè)的環(huán)境責(zé)任嗎

——來自我國上市公司的證據(jù)

2017-02-09 05:14:50

財貿(mào)研究 2017年1期

盧洪友 唐 飛 許文立

(武漢大學(xué) 經(jīng)濟與管理學(xué)院,湖北 武漢 430072)

財貿(mào)研究 2017.1

稅收政策能增強企業(yè)的環(huán)境責(zé)任嗎

——來自我國上市公司的證據(jù)

盧洪友 唐 飛 許文立

(武漢大學(xué) 經(jīng)濟與管理學(xué)院,湖北 武漢 430072)

以2010—2013年和訊網(wǎng)上市公司社會責(zé)任測評體系中的企業(yè)環(huán)境責(zé)任評分為樣本,實證檢驗企業(yè)實際稅負對企業(yè)環(huán)境責(zé)任的影響。結(jié)果發(fā)現(xiàn):企業(yè)實際稅負與企業(yè)環(huán)境責(zé)任呈現(xiàn)正相關(guān)關(guān)系;企業(yè)獲得的稅收優(yōu)惠與環(huán)境責(zé)任之間呈現(xiàn)負相關(guān)關(guān)系;對于污染性行業(yè)的企業(yè)來說,其環(huán)境責(zé)任與實際稅負不相關(guān),非污染性行業(yè)的企業(yè)環(huán)境表現(xiàn)與實際稅負則呈現(xiàn)正相關(guān)關(guān)系。這表明,我國企業(yè)所得稅有關(guān)環(huán)境保護的優(yōu)惠政策對污染性行業(yè)的企業(yè)的綠色生產(chǎn)誘導(dǎo)作用十分微弱。

實際稅負;環(huán)境責(zé)任;稅收優(yōu)惠

改革開放以來,我國經(jīng)濟保持了30多年的快速增長,但這種增長是以犧牲資源和環(huán)境為代價的(王剛 等,2015)。近年來,各地陸續(xù)出現(xiàn)重大環(huán)境污染事故,引起全社會的廣泛關(guān)注。

利益相關(guān)者理論認為,組織的存續(xù)需要得到利益相關(guān)者的支持,組織需要調(diào)整自身行為來滿足利益相關(guān)者的要求(Freeman,1984)。企業(yè)作為最主要的社會生產(chǎn)者,在消耗資源和制造污染的同時,需要承擔(dān)相應(yīng)的責(zé)任。企業(yè)主動發(fā)布社會責(zé)任報告,披露自身履行社會責(zé)任的情況,可以看作企業(yè)與政府、消費者等利益相關(guān)者的一種對話方式。政府作為市場的監(jiān)管者,可以通過行政命令和法律政策來影響企業(yè)的行為。稅收政策作為政府重要的政策工具,對企業(yè)行為的調(diào)整有著重要作用。

基于稅收政策對于企業(yè)行為的調(diào)節(jié)作用,本文認為稅收政策中的環(huán)境稅收優(yōu)惠政策會對企業(yè)的環(huán)境保護行為產(chǎn)生影響。那么,環(huán)境稅收政策會對企業(yè)環(huán)境行為產(chǎn)生何種影響以及通過何種機制對企業(yè)環(huán)境行為產(chǎn)生影響,則是本文接下來需要探討的問題。

一、 文獻綜述與研究假設(shè)

(一)文獻綜述

企業(yè)的環(huán)境責(zé)任是目前環(huán)境經(jīng)濟學(xué)界研究的熱點,相關(guān)實證文獻頗多,其中大量集中于研究企業(yè)環(huán)境信息披露與企業(yè)環(huán)境績效及財務(wù)績效之間的關(guān)系。Hughes et al.(2001)發(fā)現(xiàn),環(huán)境績效差的企業(yè)傾向于披露更多的環(huán)境信息,環(huán)境信息披露水平并不能作為區(qū)分企業(yè)環(huán)境績效好壞的標準。Meng et al.(2010)以533家我國上市公司為樣本,研究發(fā)現(xiàn),環(huán)境績效好的企業(yè)和環(huán)境績效差的企業(yè)都比環(huán)境表現(xiàn)一般的企業(yè)披露更多的環(huán)境信息,但是環(huán)境績效差的企業(yè)更多披露的是沒有實質(zhì)性作用的環(huán)境信息。Patten(2002)認為,在控制企業(yè)規(guī)模和行業(yè)的情況下,企業(yè)環(huán)境績效和環(huán)境信息披露水平之間存在負相關(guān)關(guān)系;而Clarkson et al.(2008)認為,如果由企業(yè)自身決定環(huán)境信息披露水平,企業(yè)環(huán)境績效與信息披露水平之間存在正向關(guān)系。

對于企業(yè)環(huán)境績效與財務(wù)績效之間的關(guān)系,目前學(xué)界還沒有一致結(jié)論。有文獻認為企業(yè)環(huán)境績效對財務(wù)績效有顯著的正向影響。如:Al-Tuwaijri et al.(2004)認為良好的環(huán)境績效一般伴隨著良好的財務(wù)績效以及更高水平的環(huán)境信息披露;Earnhart et al.(2006)認為,良好的財務(wù)績效有助于提高企業(yè)未來的環(huán)境表現(xiàn),國有產(chǎn)權(quán)也能夠提高企業(yè)的環(huán)境績效;陳璇等(2010)認為,企業(yè)的環(huán)境績效對其財務(wù)績效有著顯著的積極作用,不同地區(qū)的企業(yè)環(huán)境績效對其財務(wù)績效的影響沒有顯著差別;呂峻等(2011)的研究表明,企業(yè)環(huán)境信息披露與環(huán)境績效之間存在負向關(guān)系,環(huán)境績效與財務(wù)績效之間存在正向關(guān)系,而環(huán)境信息披露與財務(wù)績效之間的關(guān)系則是不明確的。有文獻則認為企業(yè)環(huán)境績效會損害企業(yè)的財務(wù)績效。如:李大元等(2015)的研究表明,企業(yè)環(huán)境績效對其經(jīng)濟績效有著顯著的負向影響,因為企業(yè)的環(huán)境治理行為會給企業(yè)帶來額外的成本。還有文獻認為企業(yè)環(huán)境績效與經(jīng)濟績效之間的關(guān)系是不明確的。如:Wagner(2005)的研究發(fā)現(xiàn):如果基于排放指數(shù),企業(yè)環(huán)境績效和經(jīng)濟績效之間存在負相關(guān)關(guān)系;如果基于輸入指數(shù),兩者之間則沒有顯著的相關(guān)關(guān)系;如果企業(yè)執(zhí)行的是以阻止污染為導(dǎo)向的環(huán)境政策,兩者之間存在正相關(guān)關(guān)系。胡曲應(yīng)(2012)的研究表明,企業(yè)單純的環(huán)境末端治理行為并不一定能夠改善其財務(wù)績效,因此,企業(yè)環(huán)境績效和財務(wù)績效之間的關(guān)系是不明確的。

由于企業(yè)環(huán)境責(zé)任難以衡量,目前還沒有文獻涉及稅收政策與企業(yè)環(huán)境責(zé)任之間的關(guān)系,但是有很多文獻研究了稅收政策與企業(yè)捐贈之間的關(guān)系。企業(yè)捐贈作為企業(yè)承擔(dān)社會責(zé)任的一種方式,與企業(yè)的環(huán)境責(zé)任有著相似之處。企業(yè)進行捐贈,可能是迫于股東、政府、消費者等利益相關(guān)者的壓力,也可能是經(jīng)理人出于提升企業(yè)形象、實現(xiàn)自身利益最大化的考慮。同樣,企業(yè)的環(huán)境保護行為也能夠起到應(yīng)對各方壓力、提升企業(yè)形象的作用,兩者在性質(zhì)、作用上都有著相似之處。Navarro(1988)的研究表明,企業(yè)捐贈與企業(yè)所得稅稅率負相關(guān);Boatsman et al.(1996)發(fā)現(xiàn),在管理者效用最大化的目標下,邊際稅率和企業(yè)捐贈之間存在負向關(guān)系,企業(yè)捐贈水平受到股東要求的最低利潤水平的限制;朱迎春(2010)的研究表明,企業(yè)所得稅稅率和企業(yè)捐贈之間存在正相關(guān)關(guān)系;張奇林等(2013)得出了類似結(jié)論,認為企業(yè)所得稅稅率的提高能夠促進企業(yè)捐贈的增加。

綜上,可以發(fā)現(xiàn),已有有關(guān)企業(yè)環(huán)境表現(xiàn)的文獻主要集中在企業(yè)環(huán)境信息披露與企業(yè)環(huán)境績效及企業(yè)經(jīng)濟績效之間的關(guān)系上,還沒有文獻對稅收政策與企業(yè)環(huán)境責(zé)任之間的關(guān)系進行探討。本文試圖從稅收政策這一重要制度入手,研究我國企業(yè)所得稅實際稅負與企業(yè)環(huán)境責(zé)任之間的關(guān)系。

(二)研究假設(shè)

企業(yè)除了創(chuàng)造利潤和履行對股東的責(zé)任之外,還承擔(dān)對員工、消費者、社區(qū)和自然環(huán)境的責(zé)任。企業(yè)進行慈善捐贈可以看作企業(yè)對社會的責(zé)任,而企業(yè)的環(huán)境責(zé)任則可以看作對環(huán)境的責(zé)任。目前國內(nèi)還沒有文獻涉及稅收政策與企業(yè)環(huán)境責(zé)任之間的關(guān)系,根據(jù)朱迎春(2010)、張奇林等(2013)等的研究,企業(yè)捐贈與企業(yè)所得稅稅率之間呈正相關(guān)關(guān)系。企業(yè)捐贈和企業(yè)環(huán)保活動在性質(zhì)上具有很大的相似性,都能起到提升企業(yè)形象、緩和與利益相關(guān)者的關(guān)系的作用,當企業(yè)捐贈和企業(yè)環(huán)保活動的程度符合稅收優(yōu)惠條款的規(guī)定時,還能起到降低稅負的作用。我國企業(yè)所得稅法規(guī)定,如果企業(yè)的環(huán)保活動達到稅法要求,就能夠享受稅收優(yōu)惠。對于實際稅率較高的企業(yè)來說,為了達到稅法規(guī)定的稅收優(yōu)惠條件,企業(yè)有動機提升自身的環(huán)境責(zé)任。據(jù)此,得出:

假設(shè)1:企業(yè)的環(huán)境責(zé)任與企業(yè)所得稅實際稅負呈正相關(guān)關(guān)系。

一般來說,由于稅收優(yōu)惠和稅費差異的存在,企業(yè)所得稅法定稅率與實際稅負之間會存在差異,為了獲得稅法規(guī)定的稅收優(yōu)惠,企業(yè)有動機增強其環(huán)境責(zé)任;當一個企業(yè)在不進行環(huán)境保護工作而能夠得到稅收優(yōu)惠時,其進行環(huán)境保護工作以期獲得更多稅收優(yōu)惠的動機會減弱。據(jù)此,提出對立假設(shè):

假設(shè)2a:企業(yè)的環(huán)境責(zé)任與其所享受的稅收優(yōu)惠呈正相關(guān)關(guān)系;

假設(shè)2b:企業(yè)的環(huán)境責(zé)任與其所享受的稅收優(yōu)惠呈負相關(guān)關(guān)系。

對于不同行業(yè)的企業(yè)來說,其增強環(huán)境責(zé)任以謀求稅收優(yōu)惠的動力也不同。對于污染性行業(yè)的企業(yè)來說,相對于非污染性行業(yè)的企業(yè),其產(chǎn)生的污染更多,相應(yīng)地,也應(yīng)該承擔(dān)更多的環(huán)境責(zé)任,因此應(yīng)該有更大的動力去增強其環(huán)境責(zé)任;對于非污染性行業(yè)的企業(yè)來說,其產(chǎn)生的污染較少,因此其增強環(huán)境責(zé)任的動力也就偏小。但污染性行業(yè)的企業(yè)由于產(chǎn)生的污染過多,以至于進行較大力度環(huán)保活動以增強環(huán)境責(zé)任也不能達到稅收優(yōu)惠政策的規(guī)定,相反,非污染性行業(yè)的企業(yè)由于產(chǎn)生的污染較少,能夠相對容易滿足稅收優(yōu)惠政策的規(guī)定。據(jù)此,提出對立假設(shè):

假設(shè)3a:污染性行業(yè)的企業(yè)環(huán)境責(zé)任與實際稅負正相關(guān),非污染性行業(yè)的企業(yè)環(huán)境責(zé)任與實際稅負不相關(guān);

假設(shè)3b:污染性行業(yè)的企業(yè)環(huán)境責(zé)任與實際稅負不相關(guān),非污染性行業(yè)的企業(yè)環(huán)境責(zé)任與實際稅負正相關(guān)。

二、數(shù)據(jù)來源與實證模型

(一)數(shù)據(jù)來源

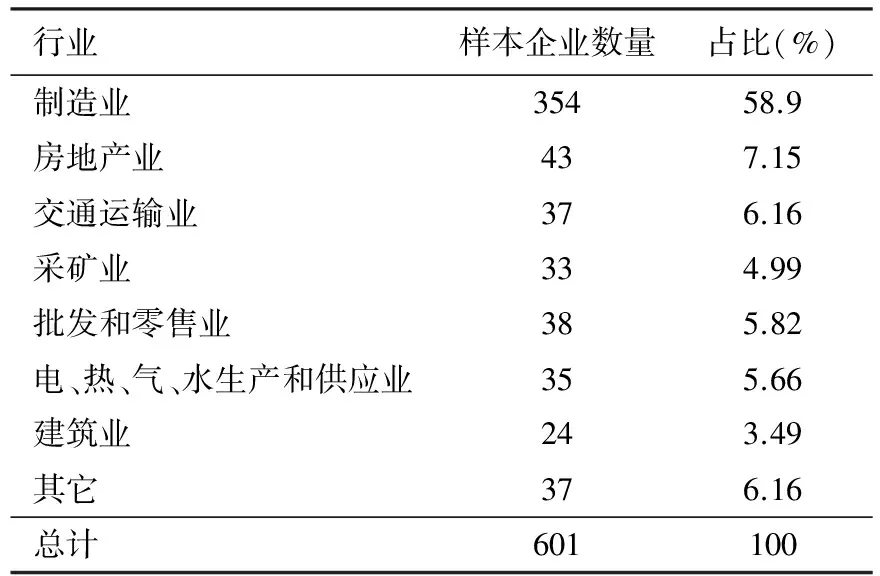

本文的樣本為2010—2013年和訊網(wǎng)上市公司社會責(zé)任報告測評體系中環(huán)境責(zé)任評分為正的企業(yè)。上市公司社會責(zé)任報告評測體系從股東責(zé)任、員工責(zé)任、客戶和消費者權(quán)益責(zé)任、環(huán)境責(zé)任以及社會責(zé)任五個方面對企業(yè)的總體責(zé)任進行考察,設(shè)立13個二級指標和37個三級指標。其中,環(huán)境責(zé)任主要考察企業(yè)的環(huán)境治理表現(xiàn),包括環(huán)境意識、環(huán)境管理體系認證、環(huán)保投入金額、排污種類數(shù)和節(jié)約能源種類數(shù)五個分指標。環(huán)境責(zé)任在社會責(zé)任中所占的權(quán)重一般為20%,其中,制造業(yè)的權(quán)重為30%,服務(wù)業(yè)的權(quán)重為10%,其他行業(yè)權(quán)重保持不變,也即此項評分最高為30。本文對以下樣本進行了剔除:*ST企業(yè);金融類企業(yè)。為了避免異常值的影響,本文還對實際稅負大于1和小于0的樣本進行了剔除。最終實際保留樣本企業(yè)601家,共1675個觀測值。本文使用的企業(yè)環(huán)境表現(xiàn)數(shù)據(jù)來自和訊網(wǎng)上市公司社會責(zé)任報告中的環(huán)境責(zé)任評分,企業(yè)的財務(wù)數(shù)據(jù)來自國泰安CSMAR數(shù)據(jù)庫和新浪財經(jīng)。本文樣本企業(yè)的行業(yè)分布如表1所示。

表1 樣本企業(yè)行業(yè)分布

(二)模型設(shè)定與變量定義

本文的回歸模型設(shè)定如下:

ERi,t=α+β1ETRit+β2Zit+εit

(1)

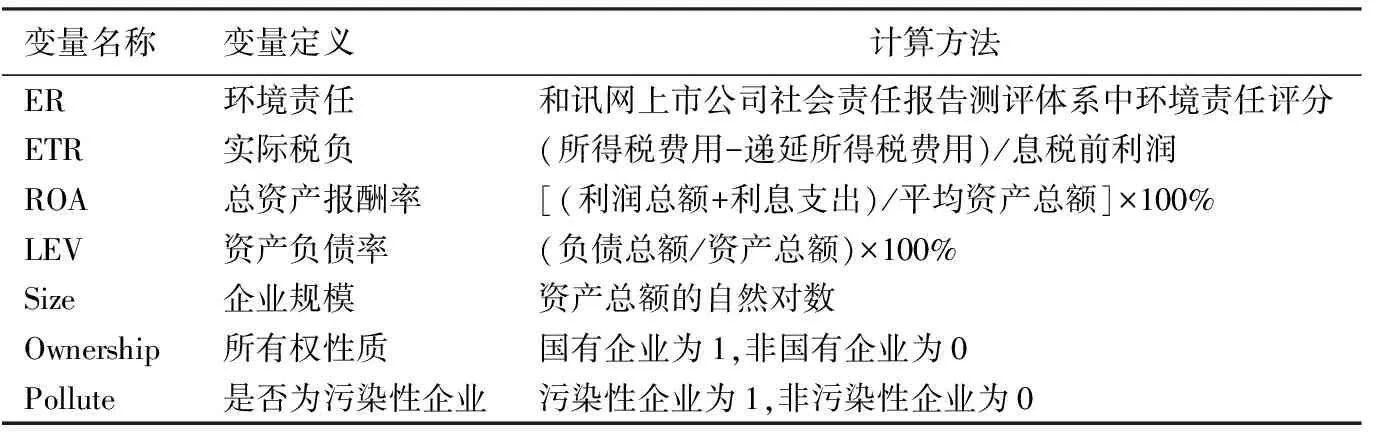

其中:ER代表企業(yè)的環(huán)境責(zé)任,用來作為企業(yè)環(huán)境責(zé)任的代理變量。ETR代表企業(yè)的實際稅負,參考黃蓉等(2013)的研究,定義“實際稅負=(所得稅費用-遞延所得稅費用)/息稅前利潤”,實際稅負在當期所得稅費用的基礎(chǔ)上剔除了遞延所得稅費用的影響,能夠直接反映企業(yè)當期的實際稅收負擔(dān)。 Z代表控制變量,包括企業(yè)的總資產(chǎn)報酬率(ROA)、資產(chǎn)負債率(LEV)、企業(yè)規(guī)模(Size)和反映企業(yè)所有權(quán)性質(zhì)的虛擬變量(Ownership),其中:ROA是評價企業(yè)資產(chǎn)運營效益的重要指標,反映一個企業(yè)的獲利能力;LEV反映的是公司總資產(chǎn)中負債的比例,一般用來衡量企業(yè)利用債務(wù)資本進行生產(chǎn)經(jīng)營的能力;Ownership為反映企業(yè)所有權(quán)性質(zhì)的虛擬變量,國有企業(yè)為1,非國有企業(yè)為0;Size用公司總資產(chǎn)的自然對數(shù)來表示;Pollute為反映企業(yè)是否為污染型企業(yè)的虛擬變量,污染性企業(yè)為1,非污染性企業(yè)為0,參考許松濤等(2011)、張秀敏等(2016),本文將制造業(yè),采礦業(yè),電、熱、氣、水生產(chǎn)和供應(yīng)業(yè)定義為污染性企業(yè),將房地產(chǎn)業(yè)、批發(fā)零售業(yè)等定義為非污染性企業(yè)。ε為殘差項。變量定義以及計算方法如表2所示。

表2 變量定義表

根據(jù)豪斯曼檢驗結(jié)果,本文采用固定效應(yīng)模型對實際稅負與企業(yè)環(huán)境表現(xiàn)之間的關(guān)系進行估計,并使用聚類穩(wěn)健標準誤。

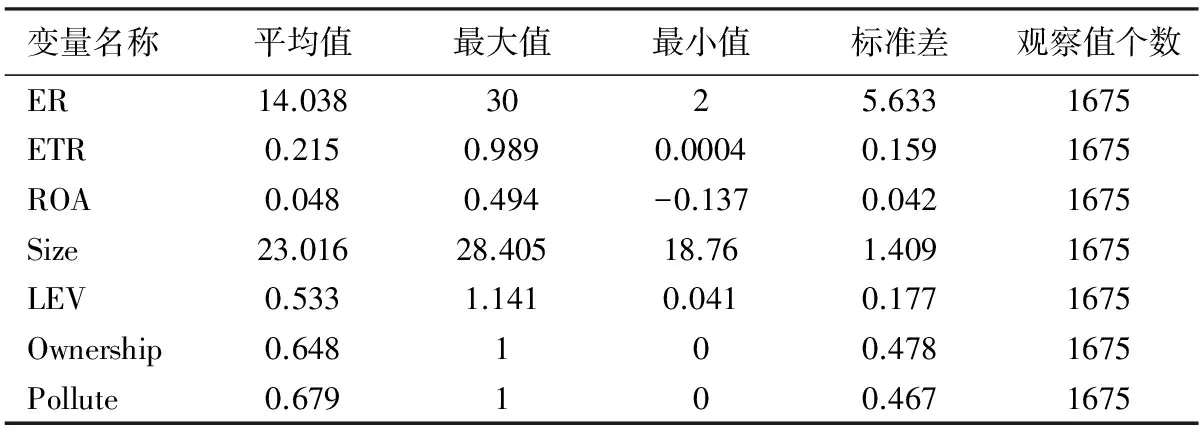

(三)樣本描述性統(tǒng)計

表3給出的是本文所使用變量的描述性統(tǒng)計。可以看出,不同樣本企業(yè)之間的環(huán)境責(zé)任差別很大,環(huán)境責(zé)任評分變化范圍為2~30,按照和訊網(wǎng)上市公司社會責(zé)任報告測評體系的說明,一般而言,環(huán)境責(zé)任在總的社會責(zé)任中所占的比重為20%,不同行業(yè)略有不同,其中,制造業(yè)企業(yè)環(huán)境責(zé)任在總的社會責(zé)任中所占的比重為30%,服務(wù)業(yè)企業(yè)環(huán)境責(zé)任在總的社會責(zé)任中所占的比重為10%,所以造成不同企業(yè)環(huán)境責(zé)任評分差異的原因既有企業(yè)自身的因素,也有行業(yè)差別因素的存在。從表3中還可以看出,樣本企業(yè)的平均實際稅負大約為21.5%,低于25%的法定稅率,兩者之間3.5%的差值除了有稅收征管的影響之外,還有稅收優(yōu)惠等的影響。從所有權(quán)性質(zhì)這一指標的平均值中可以看出, 64.8%的樣本企業(yè)為國有企業(yè),這反映出目前發(fā)布上市公司社會責(zé)任報告的大多為國有企業(yè), 作為國民經(jīng)濟的支柱,國有企業(yè)承擔(dān)著更大的社會責(zé)任,接受社會各階層的監(jiān)督,因此有更強的動機披露其環(huán)境表現(xiàn)信息,以減輕來自各方面的壓力。從是否為污染性企業(yè)這一指標可以看出,67.9%的樣本企業(yè)為上文所定義的污染性企業(yè),這與Hughes et al.(2001)、Meng et al.(2010)等的研究一致,環(huán)境表現(xiàn)差的企業(yè)傾向于披露更多的環(huán)境信息,因此,環(huán)境信息披露水平不能作為衡量企業(yè)環(huán)境表現(xiàn)好壞的標志。從總資產(chǎn)報酬率、資產(chǎn)負債率和規(guī)模等變量的數(shù)值可以看出,不同企業(yè)之間的財務(wù)狀況也存在著很大的差異。

表3 描述性統(tǒng)計

三、實證結(jié)果分析

(一)實際稅負與環(huán)境責(zé)任

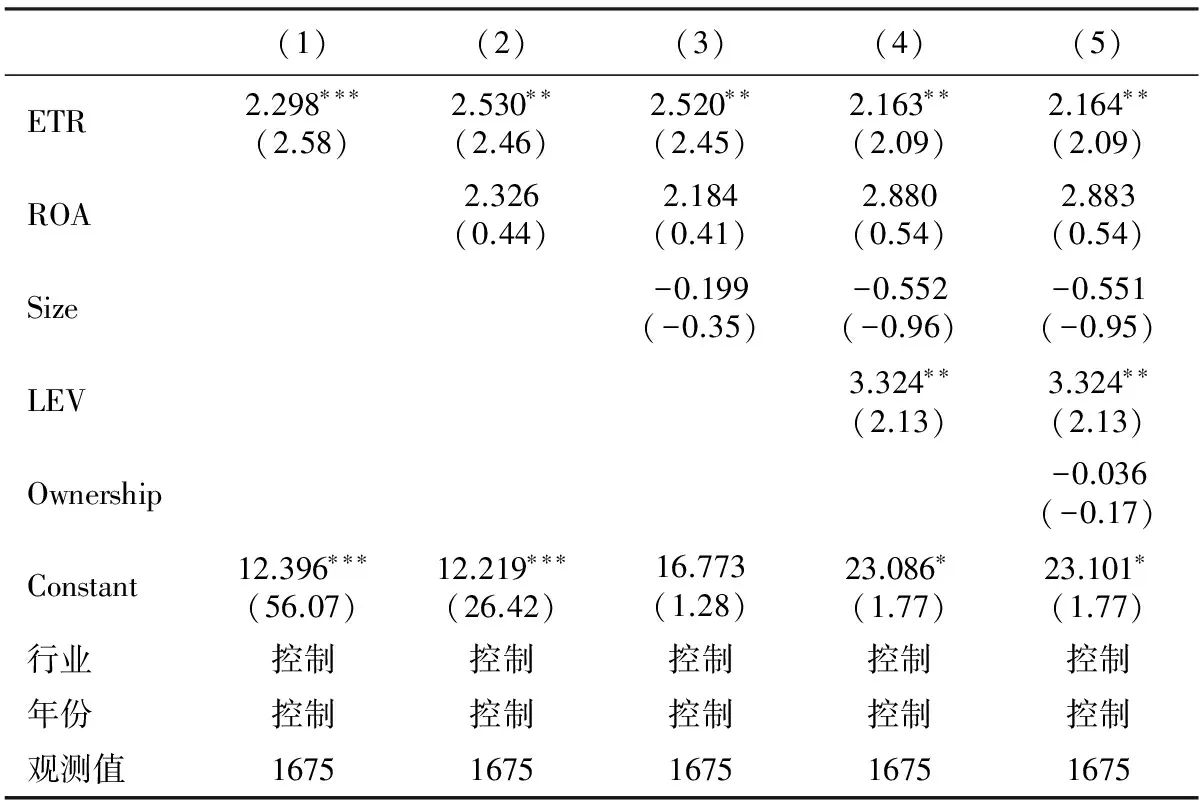

使用Stata14進行回歸,結(jié)果見表4。可以看出,在5個回歸方程中,企業(yè)實際稅負均是顯著的。方程(1)是被解釋變量與核心解釋變量之間的方程,回歸結(jié)果表明,在不考慮其他因素的情況下,企業(yè)的環(huán)境責(zé)任與實際稅負之間呈正相關(guān)關(guān)系,對于兩者之間的這種關(guān)系可能存在多種解釋,具體如何將在接下來的研究中進行說明。環(huán)境責(zé)任和實際稅率之間的這種關(guān)系也使假設(shè)1得到證實。在方程(2)到方程(5)中,分別加入企業(yè)總資產(chǎn)報酬率、企業(yè)規(guī)模、資產(chǎn)負債率和企業(yè)所有權(quán)性質(zhì)等變量,考察實際稅負對企業(yè)環(huán)境責(zé)任的影響,回歸結(jié)果與方程(1)基本一致。從方程(2)的回歸結(jié)果中可以看出,企業(yè)的總資產(chǎn)報酬率與環(huán)境表現(xiàn)不相關(guān),也即企業(yè)的環(huán)境責(zé)任不會受到營運效益的影響,企業(yè)的獲利能力不會成為其從事環(huán)境保護相關(guān)工作的約束。從方程(3)的回歸結(jié)果可以看出,企業(yè)規(guī)模與環(huán)境責(zé)任不相關(guān),也即并不存在規(guī)模大的企業(yè)承擔(dān)更大的環(huán)境責(zé)任的情況。從方程(4)的回歸結(jié)果中可以看出,企業(yè)的資產(chǎn)負債率與環(huán)境責(zé)任顯著正相關(guān),也即企業(yè)的負債水平越高,其環(huán)境表現(xiàn)越好,可能的解釋是負債率較高的企業(yè)在資金上比較依賴外部市場,因此希望借助環(huán)境保護活動來提升自身的社會形象,以有助于企業(yè)獲取外部融資。從方程(5)的回歸結(jié)果中可以看出 ,企業(yè)的所有權(quán)性質(zhì)與其環(huán)境責(zé)任不相關(guān),也即國有企業(yè)和民營企業(yè)在環(huán)境責(zé)任上的表現(xiàn)沒有顯著不同,國有企業(yè)不會因為自身所有權(quán)性質(zhì)、規(guī)模和其在市場上所處地位的不同而在環(huán)境保護方面表現(xiàn)出差異。

表4 實際稅負與環(huán)境責(zé)任

注:***、**和*分別表示1%、5%和10%的顯著性水平;括號中為z值或t值。下同。

(二)稅收優(yōu)惠與環(huán)境責(zé)任

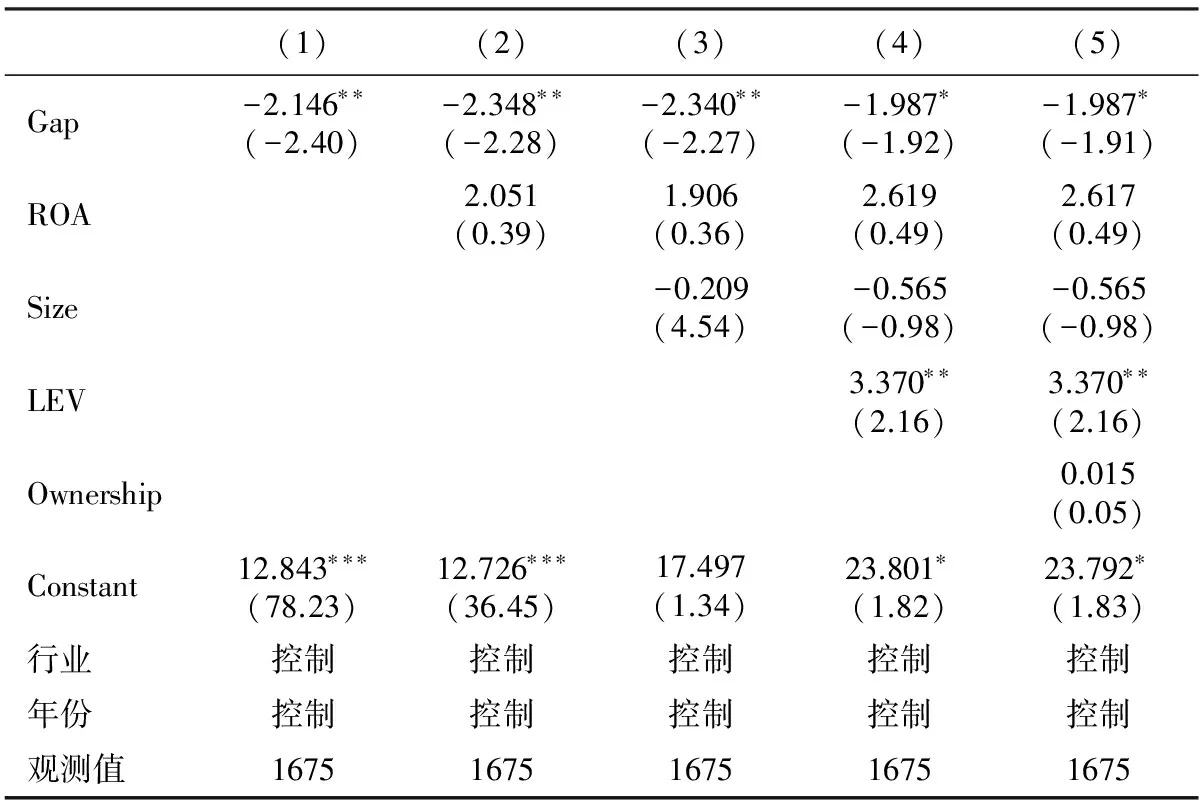

目前學(xué)術(shù)界共有四種方法來衡量企業(yè)所得稅稅收優(yōu)惠:一是以企業(yè)所得稅名義稅率或者實際稅率作為衡量依據(jù),如吳聯(lián)生(2009)、潘孝珍等(2015);二是以抽樣調(diào)查獲得的企業(yè)稅收優(yōu)惠數(shù)據(jù)作為衡量依據(jù),如孫磊(2011)等;三是設(shè)定特定類型的指標來衡量,如Warda(2012)設(shè)計了B指數(shù)來衡量企業(yè)研發(fā)活動享受的稅收優(yōu)惠;四是以法定稅率與實際稅率之間的差額作為衡量的指標,如潘孝珍等(2016)。權(quán)衡以上各種方法的優(yōu)缺點以及數(shù)據(jù)可得性,本文采用第四種方法。表5是企業(yè)環(huán)境表現(xiàn)和稅收優(yōu)惠的回歸結(jié)果。

表5 稅收優(yōu)惠與企業(yè)環(huán)境責(zé)任

從表5中可以看出,表示稅收優(yōu)惠的變量Gap與企業(yè)環(huán)境責(zé)任呈負相關(guān)關(guān)系。這一關(guān)系表明,當企業(yè)享受的稅收優(yōu)惠越多時,其環(huán)境責(zé)任越弱。對此,一種可能的解釋是,當一個企業(yè)在不進行環(huán)境保護工作的情況下能夠享受到稅收優(yōu)惠時,其進行環(huán)境保護工作以獲取稅收優(yōu)惠的動機會減弱;另一種可能的解釋是,稅收優(yōu)惠的程度是有限的,如果企業(yè)能夠獲得足夠多的稅收優(yōu)惠,即使進行環(huán)境保護工作也無法獲得更多優(yōu)惠,自然也就沒有進行環(huán)境保護工作的動力。相反,如果一個企業(yè)無法獲得足夠多的稅收優(yōu)惠時,其通過環(huán)境保護獲取稅收優(yōu)惠的動機會更強。假設(shè)2b得到證實。

(三)行業(yè)性質(zhì)與環(huán)境責(zé)任

為了進一步考察不同行業(yè)企業(yè)的環(huán)境責(zé)任,如前文所述,本文將制造業(yè),采礦業(yè),電、熱、氣、水生產(chǎn)和供應(yīng)業(yè)定義為污染性行業(yè),將房地產(chǎn)業(yè)、批發(fā)和零售業(yè)等行業(yè)定義為非污染行業(yè)。為了考察污染性行業(yè)和非污染性行業(yè)企業(yè)的環(huán)境責(zé)任,本文接下來將使用分組回歸的方法進行檢驗,回歸結(jié)果如表6所示。

表6的方程(1)、(2)為污染性企業(yè)的回歸結(jié)果,方程(3)、(4)為非污染型企業(yè)的回歸結(jié)果。從方程(1)、(2)中可以看出,污染性企業(yè)的環(huán)境責(zé)任與實際稅負不相關(guān),聯(lián)系到上文的回歸結(jié)果,對于這一現(xiàn)象可能的解釋是污染性企業(yè)在環(huán)境保護方面所做的工作不能與其所產(chǎn)生的污染相對應(yīng),企業(yè)可能還需要進一步加大環(huán)保工作的力度。從方程(3)、(4)中可以看出,對于非污染企業(yè)來說,其環(huán)境責(zé)任與實際稅負呈顯著的正相關(guān)關(guān)系,聯(lián)系到上文的回歸結(jié)果,對于這一現(xiàn)象可能的解釋是,非污染性企業(yè)在環(huán)保方面所做的工作抵消其所產(chǎn)生的污染,能夠符合相關(guān)稅收優(yōu)惠條款的規(guī)定。假設(shè)3b得到證實。

(四)穩(wěn)健性檢驗

為了保證以上結(jié)論的穩(wěn)健性,參考黃蓉等(2013),這里使用另外一種方法計算實際稅負,計算公式為ETR1=所得稅費用/息稅前利潤,并用ETR1作為ETR的替代變量進行回歸,結(jié)果與前文保持一致。

四、結(jié)論與建議

以2010—2013年和訊網(wǎng)上市公司社會責(zé)任測評體系中環(huán)境責(zé)任評分為正的企業(yè)為分析樣本,本文研究了實際稅負與企業(yè)環(huán)境責(zé)任之間的關(guān)系。結(jié)果表明:(1)總體上,實際稅負與企業(yè)環(huán)境責(zé)任呈正相關(guān)關(guān)系,實際稅負越高,企業(yè)越有動機去進行環(huán)境保護工作,以期能夠達到稅收優(yōu)惠的條件,并希望通過這種方式來降低企業(yè)實際稅收負擔(dān)。(2)企業(yè)所享受的稅收優(yōu)惠與環(huán)境責(zé)任呈負相關(guān)關(guān)系,其中的原因可能是,如果企業(yè)能夠獲得稅收優(yōu)惠,其希望通過環(huán)境保護工作獲得稅收優(yōu)惠的動機就會減弱;還有一種原因可能是,如果企業(yè)能夠獲得足夠多的稅收優(yōu)惠,而從事環(huán)境保護工作并不能使其獲得更多的稅收優(yōu)惠,畢竟稅收優(yōu)惠是有限的,企業(yè)故而沒有足夠的動力從事環(huán)境保護工作。因此,企業(yè)享受到的稅收優(yōu)惠越多,環(huán)境責(zé)任反而越弱。(3)對于污染性企業(yè)來說,實際稅負與環(huán)境責(zé)任不相關(guān);對于非污染型企業(yè)來說,實際稅負與環(huán)境責(zé)任呈顯著的相關(guān)關(guān)系。

本文揭示的稅收政策與企業(yè)環(huán)境行為之間的內(nèi)在聯(lián)系及傳導(dǎo)機制,對政府采取公共政策干預(yù)企業(yè)行為,促進綠色發(fā)展,具有重要的政策意義。針對研究中發(fā)現(xiàn)的問題,在此提出以下建議:(1)加大環(huán)境保護方面的稅收優(yōu)惠力度,增加企業(yè)所得稅、增值稅、消費稅、資源稅等相關(guān)稅種中有關(guān)環(huán)境保護的稅收優(yōu)惠條款;(2)通過稅收政策積極引導(dǎo)污染性企業(yè)加強環(huán)境保護工作,加大環(huán)境規(guī)制力度,增加企業(yè)污染的成本,加快制定有關(guān)污染物排放的稅收優(yōu)惠政策;(3)加大環(huán)境監(jiān)管力度,定期發(fā)布企業(yè)環(huán)境責(zé)任報告,完善企業(yè)環(huán)境信息披露機制,讓企業(yè)的環(huán)境行為接受社會公眾更多的監(jiān)督。

陳璇,淳偉德. 2010. 企業(yè)環(huán)境績效對經(jīng)濟績效的影響分析:基于滬、津、渝三地百強企業(yè)的考察[J]. 經(jīng)濟體制改革(4):77-80.

胡曲應(yīng). 2012. 上市公司環(huán)境績效與財務(wù)績效的相關(guān)性研究[J]. 中國人口·資源與環(huán)境(6):23-32.

黃蓉,易陽. 2013. 高新資質(zhì)、關(guān)聯(lián)交易與企業(yè)稅負[J]. 金融經(jīng)濟學(xué)研究(6):76-85.

李大元,孫妍,楊廣. 2015. 企業(yè)環(huán)境效益、能源效率與經(jīng)濟績效關(guān)系研究[J]. 管理評論(5):29-37.

呂峻,焦淑艷. 2011. 環(huán)境披露、環(huán)境績效和財務(wù)績效關(guān)系的實證研究[J]. 山西財經(jīng)大學(xué)學(xué)報(1):109-116.

潘孝珍,龐鳳喜. 2015. 中國地方政府間的企業(yè)所得稅競爭研究:基于面板數(shù)據(jù)空間滯后模型的實證分析[J]. 經(jīng)濟理論與經(jīng)濟管理(5):88-97.

潘孝珍,燕洪國. 2016. 中國稅收優(yōu)惠水平的演變趨勢:基于上市公司的實證分析[J]. 生產(chǎn)力研究(6):27-30.

孫磊. 2011. 稅收優(yōu)惠政策微觀分析指標體系及方法研究:以高新技術(shù)企業(yè)為例[J]. 稅務(wù)與經(jīng)濟(6):71-76.

王剛,陳挺. 2015. 中國經(jīng)濟發(fā)展與環(huán)境的和諧之路:基于新古典經(jīng)濟學(xué)框架的分析[J]. 商業(yè)研究(1):15-22.

吳聯(lián)生. 2009. 國有股權(quán)、稅收優(yōu)惠與公司稅負[J]. 經(jīng)濟研究(10):109-120.

許松濤,肖序. 2011. 環(huán)境規(guī)制降低了重污染行業(yè)的投資效率嗎[J]. 公共管理學(xué)報(3):102-114.

張奇林,黃曉瑞. 2013. 稅收政策是否可以促進企業(yè)慈善捐贈探討:基于2010年度深市主板上市公司數(shù)據(jù)分析[J]. 現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報)(1):39-59.

朱迎春. 2010. 我國企業(yè)慈善捐贈稅收政策激勵效應(yīng):基于2007年度我國A股上市公司數(shù)據(jù)的實證研究[J]. 當代財經(jīng)(1):36-42.

AL-TUWAIJRI S A, CHRISTENSEN T E, HUGHES II K E. 2004. The relations among environmental disclosure, environmental performance, and economic performance: a simultaneous equations approach [J]. Accounting, Organizations and Society, 29(5-6):447-471.

BOATSMAN J R, GUPTA S. 1996. Taxes and corporate charity: empirical evidence from micro level panel data [J]. National Tax Journal, 49(2):193-213.

CLARKSON P M, LI Y, RICHARDSON G D, et al. 2008. Revisiting the relationship between environmental performance and environmental disclosure: an empirical analysis [J]. Accounting, Organizations and Society, 33(4-5):303-327.

EARNHART D, LIZAL L. 2006. Effects of ownership and financial performance on corporate environmental performance [J]. Journal of Comparative Economics, 34(1):111-129.

FREEMAN R. 1984. Strategic management: a stakeholder approach [M]. [S.l.]: Cambridge University Press:31-60.

HUGHES S B, ANDERSON A, GOLDEN S. 2001. Corporate environmental disclosures: are they useful in determining environmental performance [J]. Journal of Accounting and Public Policy, 20(3): 217-240.

MENG X H, ZENG S X, SHI J J, et al. 2014. The relationship between corporate environmental performance and environmental disclosure: an empirical study in China [J]. Journal of Environmental Management, 145(12):357-367.

NAVARRO P. 1988. Why do corporations give to charity [J]. Journal of Business, 61(1):65-93.

PATTEN D M. 2002. The relation between environmental performance and environmental disclosure: a research note [J]. Accounting, Organizations and Society, 27(8):763-773.

WAGNER M. 2005. How to reconcile environmental and economic performance to improve corporate sustainability: corporate environmental strategies in the European paper industry [J]. Journal of Environmental Management, 76(2):105-118.

WARDA J. 2001. Measuring the value of R&D tax treatment in OECD countries [J]. Oecd Countries STI Review, 27:185-211.

(責(zé)任編輯 劉志煒)

Can Tax Policies Enhance Corporate′s Environmental Responsibility?Evidence from Chinese Listed Companies

LU HongYou TANG Fei XU WenLi

(School of Economic and Management, Wuhan University, Wuhan 430072)

Based on environmental responsibility scores of Listed Company Social Responsibility Evaluation System in Hexun Net during 2010 to 2013, this paper examines the relationship between corporate′s effective tax rate and corporate′s environmental responsibility. The results show that corporate′s effective tax rate is positive with corporate′s environmental responsibility, while corporate′s tax incentives is negative with corporate′s environmental responsibility. For corporates in polluting industries, its′ effective tax rate is not related with environmental responsibility, while for corporates in Non-polluting industries, its′ effective tax rate is positive with environmental responsibility. This results indicates that tax incentives policies in Enterprise Income Tax Law are insufficient to lead corporates in polluting industries to select green production.

effective tax rate; environmental responsibility; tax incentives

2016-08-07

盧洪友(1958-),男,山東費縣人,武漢大學(xué)經(jīng)濟與管理學(xué)院教授,博士生導(dǎo)師。 唐 飛(1991-),男,安徽宿松人,武漢大學(xué)經(jīng)濟與管理學(xué)院碩士生。 許文立(1987-),男,湖北武漢人,武漢大學(xué)經(jīng)濟與管理學(xué)院博士生。

國家社科基金重大招標項目“建構(gòu)基于生態(tài)文明建設(shè)的公共財政體制研究”(15ZDB158);國家自然科學(xué)基金面上項目“財政分配的居民收入分配效應(yīng)測度及矯正機制研究”(71573194)。

F812.42

A

1001-6260(2017)01-0085-07

10.19337/j.cnki.34-1093/f.2017.01.009

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18