財政分權、空間效應與產業結構升級?

2017-02-16 19:16:04劉建民胡小梅

財經理論與實踐 2017年1期

劉建民+++胡小梅

摘 要:基于2000-2014年中國31個省域面板數據,文章運用空間杜賓模型(SDM)分別考察了財政收入分權和支出分權對產業結構升級的空間效應以及由此引致的策略性競爭效應。研究表明:財政分權等經濟社會因素存在不可忽視的區域個體差異,這種差異導致產業結構升級在空間分布上具有顯著的異質性特征。財政收入分權和支出分權對產業結構升級的影響呈現出非對稱的空間溢出效應。一方面,財政收入分權對本地區產業結構升級的影響并不顯著,而支出分權對本地區產業結構升級具有積極影響;另一方面,財政收入分權和支出分權對相鄰地區產業結構升級均產生抑制效應,但較之于收入分權,支出分權的抑制效應更為明顯。

關鍵詞:財政收入分權;財政支出分權;產業結構升級;空間效應

Abstract: Based on panel data covering the period from 2000 to 2014 in Chinas 31 provinces, we empirically test the spatial effects of fiscal decentralization on upgrading of regional industrial structure with Spatial Durbin Model (SDM).The estimated results indicate that the regional differences of fiscal decentralization, other economic and social factors lead to significant spatial heterogeneity of the upgrading of industrial structure. There exists inconsistency in the spatial effects of fiscal expenditure decentralization and revenue decentralization on upgrading of industrial structure. On one hand, the effect of fiscal revenue decentralization on upgrading of industrial structure in local regions is not significant, while fiscal expenditure decentralization plays positive role in upgrading of industrial structure in local regions; on the other hand, the negative effect of fiscal expenditure decentralization on upgrading of industrial structure in neighboring regions is more significant than that of fiscal revenue decentralization.

Keywords: Fiscal revenue decentralization; Fiscal expenditure decentralization; Upgrading of the industrial structure; Spatial effects.

一、引 言

改革開放以來,以市場化為取向的經濟體制改革極大地推進了產業結構調整與轉型發展,產業結構升級正成為優化資源配置、提升區域創新能力、培育新的經濟增長動力源的有效途徑。以財政分權為核心的財政體制安排在產業發展過程中扮演著日益重要的角色。一方面,依靠財政制度安排與政策工具對產業結構調整發揮著“區位定向誘導”作用,促進各種資源要素在產業間與地區之間的配置、流動、擴散與溢出效應,并進一步推動區域產業結構升級的發展模式也取得了一定的成就;另一方面,財政分權會影響地方政府財政資源充裕程度及地方政府行為,過多或不當的地方政府干預會導致企業創新主體地位的喪失、區域產業布局同構化和惡性競爭愈發嚴重、產業轉型速度與進程在區域間的差距日益擴大。資本、勞動力、技術等要素的跨部門、跨產業流動使得區域間的產業發展與結構調整具有明顯的集聚性和攀比性,這意味著地理相鄰的地區或者經濟結構相似的地區之間產業發展狀況并非相互獨立,而是存在某種程度的依賴性。當前,如何構建合理有效的“產業-區域”利益共同體,形成政府、市場、產業、企業“四位一體”的發展格局,已成為經濟新常態下亟待解決的理論和現實問題。因此,重新審視財政分權制度在地區產業結構調整與轉型發展中的作用效應,如何通過優化分權結構來提高產業轉型速度、促進區域產業均衡發展,對于實現我國區域經濟協調發展具有重要意義。

考慮到財政分權制度、公共政策的外溢性產生的策略性競爭與“搭便車”行為進一步增強了產業發展的空間關聯性,本文認為有必要從產業結構的空間異質性、財政分權的本地效應與空間外部性出發,將地區間的交互依賴關系納入到空間計量分析框架中,通過構建財政分權影響產業結構升級的空間計量模型,實證檢驗財政分權在產業結構升級方面的空間溢出效應,即財政分權體制下區域產業發展與競爭、區域產業轉型與集聚的關系。與以往研究相比,本文在研究視角、內容與方法上將從以下兩個方面加以調整:第一,與以往單純發現區域間產業結構升級速度與水平存在差異的研究不同,本文從探討不同區域間產業發展互動相關的制度性成因出發,將財政分權這一制度性因素與產業結構升級納入統一的分析框架,為理解中國區域間產業結構升級的空間差異提供了一個更為細致的研究視角;第二,利用綜合了空間滯后模型(SLM)和空間誤差模型(SEM)的空間杜賓模型(SDM),分別考察財政收入分權和支出分權對產業結構升級的區域間溢出效應,并基于直接影響和間接溢出兩個角度對其影響路徑進行科學識別。

二、實證模型設定與變量選取

(一)空間杜賓模型設定

財政分權對產業結構升級的影響主要取決于分權制度的負外部性和正外部性兩種效應的合力大小。負外部性主要體現為:財政分權體制下地方政府被賦予極大的權力實現對本地產業和企業的管理,使得地方政府的財政收入與本地產業發展績效、企業經營效益息息相關,而地方政府行為以追求資本投資與經濟增長作為其核心目標,從而造成財政資源配置可能與產業結構升級方向相背離。財政分權度的提高也有可能推進產業結構升級,這主要歸因于地方政府可支配財力的擴張可以帶來技術進步、創新溢出以及競爭效應,從而獲得財政分權制度的正外部性。為了考察財政分權這一制度因素如何影響到區域轉型結構升級及地區之間產業結構調整與轉型發展的策略性競爭行為,本文將模型初步設定如下:

式(1)中: 和 分別表示第 個地區和第 年, 表示產業結構升級, 為第 個解釋變量的估計系數, 為地區固定效應, 為時間固定效應, 為隨機擾動項, 則包含財政收入分權、財政支出分權和其他控制變量。

由于產業結構升級存在空間相關性,并且這一現象與地方政府行為密切相關。事實上,由于產業間的生產率水平存在明顯差異,勞動力、資本、技術、信息等要素的自發流動也會影響到該地區產業結構調整速度,并通過投入產出關聯、溢出效應等最終影響到其他地區產業結構升級速度與水平。有鑒于此,本文試圖從空間溢出效應的視角建立財政分權制度與產業結構升級之間的研究框架,并將反映地區相似性和經濟屬性相似性的權重矩陣分別引入SDM模型,實證檢驗財政收入分權和支出分權對本地區及相鄰地區的產業影響效應,并積極探討相鄰地區間策略性產業競爭的成因。根據觀測值空間相關性的不同沖擊方式,空間計量模型可以劃分為SEM和SLM兩種。由于SDM模型同時包含因變量的空間滯后項和自變量的空間滯后項,因此它比SLM和SEM能夠更全面地反映空間自相關性對回歸結果的影響(LeSage and Pace,2009)。本文將以此為基礎構建財政分權影響區域產業結構升級的SDM模型,具體形式如下:

式(2)中: 為空間滯后系數,反映了相鄰地區的產業結構升級對本地區產業結構升級觀測值的影響方向和程度,該系數大小直接反映了產業發展空間競爭的程度; 為解釋變量空間滯后項的估計系數; 是度量地理鄰近性和地區間經濟活動相似度的 的空間權重矩陣, 為橫截面樣本個數(31個省域), 為樣本年度(2000-2014年),其余參數含義同上式(1)。

(二)變量選取與數據說明

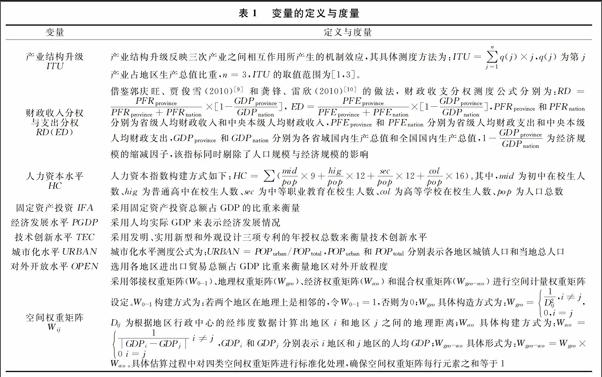

本文選取2000-2014年全國31個省、市、自治區作為數據樣本,相關原始數據來源于《新中國六十年統計資料匯編》、《中國財政年鑒》、《中國統計年鑒》、《中國科技統計年鑒》、《中國區域經濟統計年鑒》、《中國科技統計年鑒》和各省統計年鑒。考慮到各省在2000-2014年間均先后經歷了通貨膨脹或通貨緊縮,為了增強實證檢驗結果的可信度,所有變量均以2000年為基期利用價格指數進行平減(2000年=100),為了消除異方差,對所有變量取自然對數,以進一步增加數據的平穩性。具體變量的定義與度量如下表1所示。

三、實證計量與結果分析

(一)產業結構升級的空間集群檢驗

1. Moran's I指數及散點圖

為了研究2000-2014年間我國31個省(市)產業結構升級的空間聚類格局及演變情況,需要采用全域空間自相關方法計算產業結構升級的Moran's I指數。Moran's I指數是觀測值與其空間滯后變量的相關系數,其取值范圍位于[-1,1]。圖1列出了基于四種空間權重矩陣下區域產業結構升級的Moran's I指數及其在2000-2014年間的演變軌跡。

由圖1可知,2000-2014年間產業結構升級的Moran's I指數均為正值,且均至少通過了10%的顯著性水平檢驗,這表明產業結構升級在地理空間上存在顯著的正自相關關系(空間依賴性),在空間分布上并非隨機散布,而是呈現出某些地區產業結構升級指數的相似值之間在空間分布上趨于集群的現象,即產業結構升級指數水平較高的地區傾向于與其他高數值地區相鄰、數值較低的地區傾向于與其他低數值地區相鄰近的空間關聯結構。此外,產業結構升級指數水平Moran's I統計值的演變軌跡呈現出“U”型波動特征,表明近年來產業結構升級水平的區域非均衡性呈現出逐年攀升的態勢。

為了更直觀地刻畫產業結構升級空間集群現象,本文進一步繪制出產業結構升級的Moran指數散點圖。受篇幅所限,圖2-4僅列示了2000年、2007年和2014年這三個典型年份中國31個省區基于混合權重矩陣下的產業結構升級的Moran散點圖。Moran散點圖將產結構升級分為四個象限,其中第一(HH:高數值-高空間滯后)、三(LL:低數值-低空間滯后)象限體現出正的空間相關性,第二(LH:低數值-高空間滯后)、四(HL:高數值-低空間滯后)象限體現出負的空間相關性。

產業結構升級的Moran散點圖顯示2014年位于第一象限的省域有8個,比2000年少1個,2014年位于第三象限的省域個數為15個,比2000年多5個。整體而言,2000年、2014年產業結構升級的Moran散點位于第一、三象限的省域合計占樣本總數的比重分別為58.06%、70.97%。由此可見,中國各個省區產業結構升級的空間集聚性非常明顯,呈現出顯著的正向局域相關和空間集聚特征。根據以上產業結構升級的空間集群特征事實分析可知,目前我國產業結構升級的速度與水平在地區之間的差距略有擴大,且明顯呈現出高值集聚區和低值集聚區并存的空間格局。其中高值集聚區反映出相鄰地區間存在產業結構升級攀比效應,而低值集聚區則反映相鄰地區間存在明顯的競爭效應,兩種不同的集聚格局反映出產業策略性競爭模式存在一定的差異性。

2.空間動態躍遷分析

借鑒Rey(2001)提出的時空躍遷測度法,本文可以通過觀察 Moran 散點圖進一步發現2000-2014年間具體省域在產業結構升級層面的空間動態躍遷過程,具體如表2所示。

由表2可知,在樣本考察期間,產業結構升級屬于相關空間鄰近省域的躍遷類型的有吉林、河南、甘肅這3個省域,具體表現為由LH躍遷至LL。屬于相對位移的省域躍遷類型的有5個,其中,福建由HH躍遷至LH,黑龍江、陜西和青海由HL躍遷至LL,西藏則由LL躍遷至HL。屬于象限交叉處省域的相對躍遷類型的有遼寧、山東和寧夏,具體表現為遼寧由HH躍遷至LH、LL交叉處,山東由HH、HL交叉處躍遷至HH,寧夏則由LL、HL交叉處躍遷至HL。有20個省域及其鄰居保持相同水平,占到樣本總體的64.52%。此外,省域躍遷到其他不同省域這種類型的空間變遷現象在考察期內未發生,說明我國省域產業結構升級存在高度的空間穩定性,產業發展同樣具有嚴重的路徑依賴性。

(二)空間杜賓模型計量檢驗與結果分析

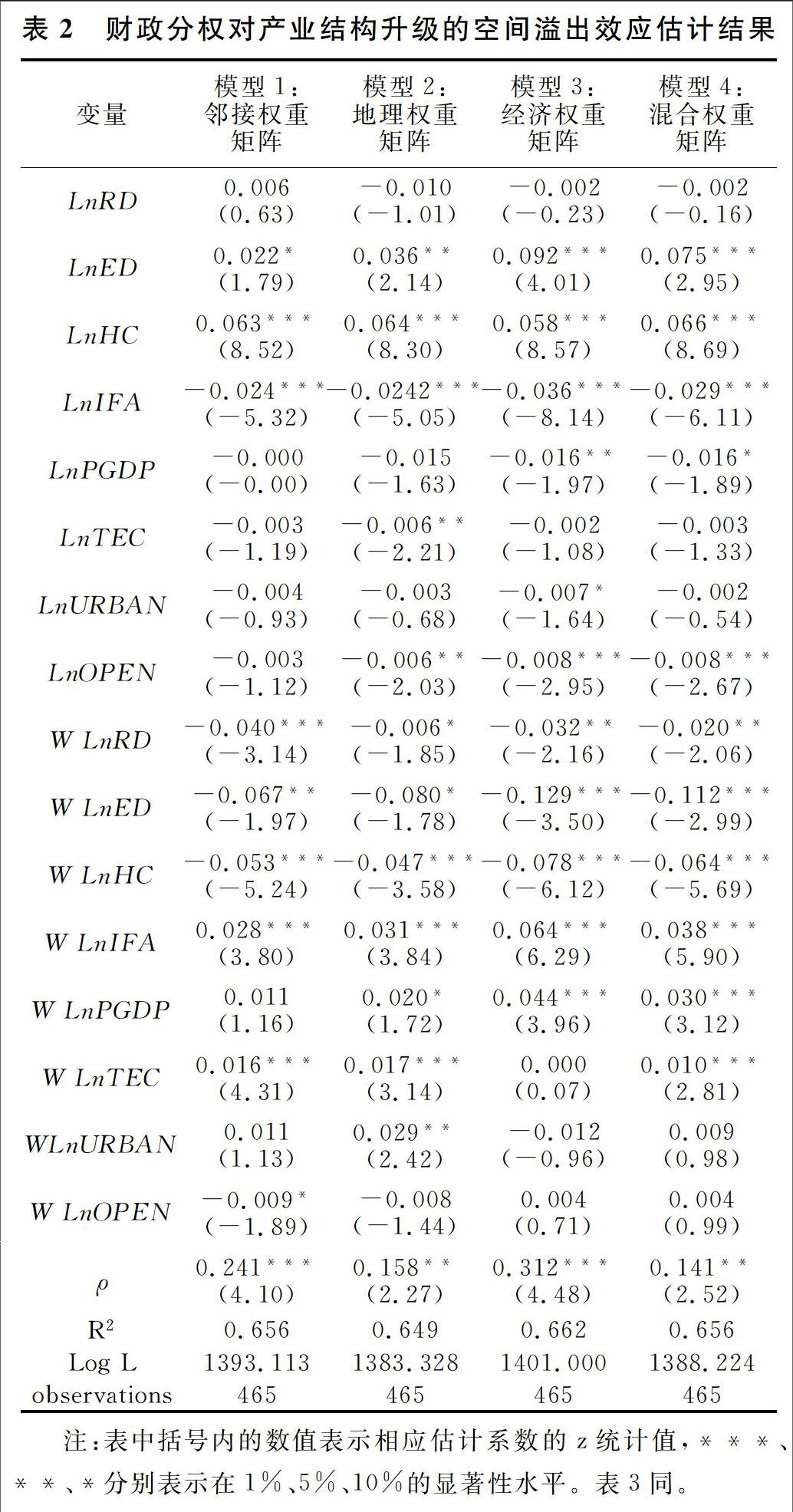

為保證檢驗結果的穩健可靠,本文將同時采用鄰接權重矩陣、地理權重矩陣、經濟權重矩陣和混合權重矩陣計算空間滯后項,并以產業結構升級作為被解釋變量進行計量回歸,以此對比分析不同權重設置下對估計結果的影響差異,具體檢驗結果如表3所示。

模型1-4分別表示基于鄰接、地理、經濟、混合權重矩陣下的空間計量結果。由表3可知,四種模型下所有樣本的空間相關系數 均為正值,且均通過5%的顯著性水平檢驗,表明產業結構升級與相鄰地區產業結構升級之間確實存在正向的空間依賴關系(正向空間溢出效應)。地理的鄰近性及經濟發展水平的相似性,便利了區域之間的協作、共享基礎設施、信息交流與溝通、知識技術的創新與擴散,提高資源要素在轄區間、部門間、產業間的流動性,進而引起地區間產業結構調整與轉型發展的競相模仿及策略性競爭;另一方面,財政分權體制下的地方政府通過配置財政資源對產業結構調整和轉型發展產生一定程度的乘數效應和擠出效應,隨著這種影響效應持續擴散并超越轄區范圍,就會對鄰近地區產生正的或負的空間外部性,從而進一步擴大了產業發展的集聚網絡效應和規模經濟效應。

此外,除了財政收入分權(LnRD)在鄰接權重矩陣下的回歸系數外,其他幾種模型中LnRD和財政支出分權(LnED)的回歸系數系數符號基本保持一致。比較四種權重的估計結果,會發現兩種財政分權變量指標影響系數大小有一定的差異,表明地區之間經濟發展水平的差距會對財政分權作用于產業結構升級的效果產生影響。一方面,在財政分權體制下,由于地區經濟發展水平的異質性,各地方政府的財政收支匹配能力和程度不同,面臨的財政壓力也就不同,從而對區域市場環境的干預程度具有差異性,而這也導致了產業結構升級速度和水平存在一定程度的區域差異性。另一方面,企業創新行為和產業結構升級的發生有賴于經濟基礎提供的支撐條件,經濟社會環境的不同會導致產業結構升級越來越集中于具有經濟區位優勢的地區,從而造成地區之間產業發展的非均衡性。在以GDP為主要績效指標的考核方式下,地方政府相互競爭時除了會考慮鄰近轄區的政策行為外,往往還會考慮經濟發展水平相近地區的政策行為。此外,經濟發展水平相似的地區之間更容易產生跨區域的知識擴散、技術外溢和人力資本流動,使得地區之間的資源交流與聯系越緊密。

LnRD的估計系數均未通過顯著性檢驗,表明財政收入分權對產業結構升級的影響效應并不明朗,有待進一步檢驗。LnED的估計系數均至少在10%的水平上顯著性為正,表明財政支出分權度的提高有助于產業結構升級水平的提升。這與崔志坤、李菁菁(2015)的研究結論不相一致,他們通過研究發現財政收入分權對產業結構升級具有消極影響,而財政支出分權對產業結構升級的影響不顯著,可能的原因是指標選取與構造方式不同。進一步分析財政收入分權和支出分權空間滯后項的估計系數和顯著性水平,考察鄰近地區之間產業發展的策略性競爭效應。財政收入分權的空間滯后項(W LnRD)和支出分權的空間滯后項(W LnED)的估計系數均至少在10%的水平上顯著為負,表明隨著財政收支分權度的逐步提高,其對產業結構升級的空間負外部效應逐步凸顯,抑制了鄰近地區的產業結構調整與轉型發展。

變量間是否真實存在溢出效應,僅僅依靠SDM模型中的空間滯后系數容易導致模型估計結果被錯誤解釋,可以根據LeSage & Pace(2009)的思路進一步將影響效應分解為直接效應、間接效應(溢出效應)和總效應,其中,間接效應表示的是解釋變量通過空間交互作用對其他地區被解釋變量的影響。表4給出了財政收入分權和支出分權在SDM模型下的直接效應、間接效應和總效應。

由表4可知,就財政收入分權而言,一方面,在直接效應中其基于鄰接、地理、經濟與混合權重矩陣下的回歸系數分別為0.004、-0.011、-0.004和-0.003,但并未通過顯著性檢驗,表明財政收入分權對本地區產業結構升級的影響效應未能準確識別出來,可能的原因是地方政府自身擁有的收入自主權較為有限;另一方面,間接效應的回歸系數分別為-0.050、-0.010、-0.049和-0.023,并且均至少在10%的水平上通過顯著性檢驗。這說明由于地區之間的空間關聯作用,本地區財政分權收入分權程度的提高抑制了鄰近地區產業結構升級水平的提升,即財政收入分權在產業結構升級過程中所發揮出來的抑制效應在整體上超過了促進效應。地方政府為了吸引產業發展所需的FDI、金融資本、信息技術等流動性較強的資源要素,可以通過提供稅費優惠、減免等方式來與鄰近地區展開競爭,使得稀缺資源要素由鄰近地區乃至其他地區流向本地區,從而不利于鄰近地區的產業結構調整與轉型發展。

就財政支出分權而言,一方面,在直接效應中其基于鄰接、地理、經濟與混合權重矩陣下的回歸系數分別為0.020、0.035、0.088和0.073,且均至少在10%的水平上通過顯著性檢驗,表明一個地區財政支出分權程度越高,則越能顯著促進產業結構升級水平的提升,原因是地方政府財政支出自主權的擴大,增強了地方政府的自主調控能力,也有利于市場化改革進程的加快,進而實現財政體制與市場機制在資源配置中的有機融合,為產業結構升級及企業創新行為的發生創造了有利的制度環境(劉建民等,2014)。另一方面,在四種模型的間接效應中,財政支出分權的回歸系數分別為-0.082、-0.092、-0.142和-0.117,且均至少在10%的水平上通過顯著性檢驗。財政支出分權對產業結構升級的直接效應顯著為正,間接效應顯著為負,表明支出分權對產業結構升級的影響具有“雙刃劍”特征,即支出分權對本地區的產業結構升級有顯著的正面影響,但對其他地區的產業結構升級卻存在顯著的負向溢出效應。為了追求GDP增長效益,一方面,轄區之間很可能會忽視自身與其他地區之間在經濟發展水平、要素稟賦、產業發展基礎等方面的差異,刻意模仿其他地區的財政支持政策、稅收優惠政策、產業發展政策及手段,進而引發其他地區的連鎖競爭反應;另一方面,當鄰近轄區或經濟發展水平相近的地區采取某種政策手段來吸引流動性要素時,在標尺競爭的驅動下,本轄區的地方政府也會采取類似的政策來避免要素流出,從而導致競爭策略趨同(Brueckner,2003;Revelli,2005)。然而,這種為爭奪資源要素而展開的地方政府競爭方式將會耗損地方財政資源,從而進一步誘導地方政府將有限的資源投向與產業結構升級方向相背離的部門和產業,同時削弱地方政府供給公共產品與服務的能力,最終不利于為產業結構升級進程的推進提供健康穩定、可持續的經濟發展環境。

四、主要結論與政策啟示

本文從空間溢出效應視角出發,基于2000-2014年間我國31個省域的面板數據,將反映地區相似性的鄰接權重矩陣、地理權重矩陣、經濟權重矩陣和混合權重矩陣引入空間杜賓模型,分別考察了財政收入分權和支出分權對產業結構升級的空間效應以及由此引致的策略性競爭效應。基于前面實證分析的結果,我們可以得出以下基本結論與政策含義:

第一,我國產業結構升級存在明顯的空間異質性和策略性競爭特征。地區之間尤其是相鄰地區之間的產業發展并不是互相獨立的,而是存在明顯的空間溢出效應,即本地區的產業結構升級也會受到相鄰地區產業發展及其他經濟社會因素的顯著影響。這一結論提醒我們:地方政府之間推進產業結構調整與轉型發展的責任歸屬模糊,以及財政分權體制下地方政府對資源要素的爭奪會引發相鄰地區之間的產業連鎖反應。因此,不同地區在制定產業發展與轉型政策時應充分利用自身的資源稟賦優勢、空間區位優勢和政策環境優勢,以節約產業轉型升級成本。同時,注重各種政策手段之間的整體配合與協同合作,降低由于區域經濟發展不平衡所造成的負外部性效應。

第二,以財政分權體制為主的制度因素對產業結構升級的影響不容忽視,對資源配置與技術創新的產業布局具有決定性的區位導向作用。這一結論提醒我們:首先,必須確保地方政府的財政收支行為符合居民利益及產業發展需要并有利于地區經濟的長期可持續增長,強化地方政府行為對產業結構調整的指導作用,讓政府投資盡量退出競爭性的生產領域,著力扶植新興產業的發展。其次,積極發揮財政制度對產業結構調整與轉型發展的靶向調整功能,充分發揮財政在促進地區間資源要素高效流動與合理配置、推動區域產業均衡發展與產業結構升級水平提升中的作用。最后,形成以財政誘導來撬動資源要素定向流動的調控模式,從而全方位發揮其在產業培育、發展、調整與轉型升級等多環節、多層次的調控作用。

第三,財政收入分權和支出分權對產業結構升級的影響呈現出出非對稱的空間溢出效應,且溢出效應的大小與反映地區相似性和經濟屬性相似性的空間權重矩陣密切相關。財政收入分權對本地區產業結構升級的影響并不顯著,而財政支出分權對本地區產業結構升級具有積極影響;財政收入分權和財政支出分權的提高均對鄰近地區的產業結構升級具有消極影響,但財政支出分權的抑制效應更為顯著。這一結論提醒我們:首先,應降低由地方政府財力和支出責任不匹配所造成的財政壓力,保證財政收入分權和支出分權的適度均衡,弱化地方政府對產業結構調整、企業經營發展的負面干預;其次,基于地方政府財政收入行為、支出行為對產業結構升級存在影響差異及其影響的空間依賴性等經驗證據,要求我們制定兼具針對性和導向性的調控政策,引導資源要素在政策“洼地”和“高地”之間合理流動。最后,應根據空間效應的層次性以及溢出效應的程度明確政府與市場、中央和地方政府以及各級地方政府之間在產業結構升級及企業創新中的角色定位(劉建民等,2013),實現以政府間博弈競爭為特征的財政分權體制與以市場競爭優化產業結構為特征的產業政策之間的有機融合。

參考文獻

[1]LeSage, J. P. and R. K. Pace, 2009, “Introduction to Spatial Econometrics”, Boca Raton, US : CRC Press Taylor & Francis Group

[2]郭慶旺,賈俊雪.財政分權、政府組織結構與地方政府支出規模[J].經濟研究,2010(11):59-72+87

[3]龔鋒,雷欣.中國式財政分權的數量測度[J].統計研究,2010(10):47-55

[4]Rey S.J, 2001,“Spatial Empirics for Economic Growth and Convergence”, Geographical Analysis,Vol.33,pp.195~214

[5]崔志坤,李菁菁.財政分權、政府競爭與產業結構省級[J].財政研究,2015(12):37-43

[6]劉建民,胡小梅,吳金光.省以下財政收支分權影響省域內產業轉型升級的門檻效應研究[J].財政研究,2014(8):49-52

[7]Brueckner, J, 2003, “Strategic Interaction Among Governments: An Overview of Empirical Studies”, International Regional Science Review, 26:175-188

[8]Revelli, 2005, “On Spatial Public Finance Empirics”, International Tax and Public Finance, 12:475-492

[9]劉建民,胡小梅,王蓓.空間效應與戰略性新興產業發展的財稅政策運用——基于省域 1997-2010 年高技術產業數據[J].財政研究,2013(1):62-66

[10]付凌暉.我國產業結構高級化與經濟增長關系的實證研究[J].統計研究,2010(8):79-81

[11]詹新宇,甘凌.產業結構升級與中國經濟波動平穩化[J].經濟評論,2013(4):97-107