“三權分置”下農地承包經營權抵押價值分析

2017-02-20 15:05:58王玲

合作經濟與科技 2017年3期

王玲

[提要] 農地承包經營權從農戶產權角度可分為承包權和經營權。在“三權分置”背景下,將農地承包經營權抵押價值界定為農地經營權抵押價值分析。本文以壽光市蔬菜大棚為例,選擇典型種植品種西紅柿和黃瓜為種植對象,對蔬菜大棚經營權抵押價值進行測算。研究表明:將農村土地經營權進行抵押可以有效緩解當前農民在種植過程中的資金短缺問題。

關鍵詞:“三權分置”;土地經營權;抵押價值;蔬菜大棚

基金項目:山東省高等學校人文社會科學研究項目:“農業現代化進程中農地承包經營權價值分析與農民土地權益保障措施研究”(項目編號:J14WF75)

中圖分類號:F32 文獻標識碼:A

原標題:“三權分置”視域下區域農地承包經營權抵押價值實證分析——以濰坊市為例

收錄日期:2016年12月22日

我國當前進行的農村土地制度改革,明確規定實行所有權、承包權和經營權“三權分置”。“三權分置”是繼家庭聯產承包責任制后農村土地改革的又一大制度創新,是農村基本經營制度的自我完善。在“三權分置”下,一方面要嚴格保護農戶土地承包權的主體地位不動搖,任何組織和個人都不能非法剝奪和限制農戶的土地承包權;另一方面要放活土地經營權,在依法保護集體土地所有權和農戶土地承包權的前提下,平等保護經營主體依流轉合同取得土地經營權,保障其有穩定的經營預期。

一、農地承包經營權抵押價值內涵

“三權分置”政策下,土地使用者可以將土地經營權用于抵押,本文所探討的農地承包經營權抵押評估對象為土地經營權。因此,將農地承包經營權抵押價值內涵界定為土地經營權抵押價值的內涵。土地經營權抵押是指土地經營權人在法律許可的范圍內,在不轉移土地占有的情況下,以土地經營權作為抵押物從金融機構取得貸款的行為。當債務人不履行債務時,債權人有權依法處分該土地經營權并就處分所得的價款優先受償。

二、農地承包經營權抵押價值評估方法

依據《農用地估價規程》,土地估價一般采用六種評估方法,即收益還原法、市場比較法、成本逼近法、剩余法、評分估價法和基準地價系數修正法。由于農村土地經營權的具體情況有其特殊性,評估方法受到一定的限制。第一,農村土地經營權抵押在我國農村處于起步階段,市場上的可比實例不僅量少而且可比性差,所以將市場比較法用于農村土地經營權抵押價值評估的可靠性不強;第二,評分估價法適用于所有農用地價格評估,特別適用于成片農用地價格評估,但前提是先確定農用地單位分值價格,而我國農村當前并未形成該價格。在部分地區實行的農地區片綜合地價僅用于征地綜合補償標準的確定;第三,利用基準地價成果評估宗地地價適用于有基準地價成果區域的農用地價格評估,而我國僅對城鎮規劃區范圍內的土地編制了基準地價。

農村土地經營權的價值取決于該經營權的未來收益能力。因此,我們認為利用收益法是評估成熟農地經營權益價值最有效的評估方法。對于新開發的農村土地,應采用成本逼近法進行評估比較合理;對于待開發的土地,可以采用剩余法進行評估。

三、農地承包經營權抵押價值評估思路

(一)利用收益法評估成熟農地經營權抵押價值。成熟農地要達到一定規模積聚經營效益,必須包括溝渠路、房屋及構筑物等配套基礎設施,它們連同土地共同構成了不動產種植,我們在測算成熟農地承包經營權抵押價值時通常把土地及其地上附著物作為一個整體共同測算。

根據收益法的基本公式:

其中,Ri為第i年的土地收益額;r為折現率;n為收益年限。

(二)利用成本逼近法評估新開發土地經營權抵押價值。成本逼近法評估新開發的土地經營權抵押價值需要先計算土地取得費、土地開發費、種苗費、養護費,并以此為基礎計算稅費、利息、利潤和土地增值收益等。但由于其經濟學原理的局限性,投入等量資金不一定能得到等量的收益,這一點使成本逼近法在確定各項費用時必須注意采用社會平均費用。

其通用基本公式為:

地價=土地取得費+土地開發費+種苗費+養護費+稅費+利息+利潤+土地增值收益

(三)利用剩余法評估待開發土地經營權抵押價值。剩余法是在預計開發完成后農用地正常交易價格的基礎上,扣除預計的正常開發成本及有關專業費用、利息、利潤和稅費等,以價格余額來估算待估農用地價格的方法。

其基本公式為:

地價=總開發價值或開發完成后農用地總價格-整個開發項目的開發成本-開發者的合理利潤

(四)已繳清租金的土地承包經營權評估思路。在此需要特別指出的是,如果在取得農村土地承包經營權時一次性繳納了全部租金,當設計拍賣、流轉和協議承包時,采用成本法:

農村土地承包經營權評估價值=已繳清租金金額×

四、實證分析

本次測算以壽光市蔬菜大棚為例進行實證分析。收益法是根據待估蔬菜大棚同一供地圈內蔬菜大棚的平均年總收益作為待估蔬菜大棚的客觀收益,從中扣除種苗費、肥料費、農藥費、排灌費、人工費、機工費、農田水利設施的年平均維修費用以及蔬菜大棚的年折舊費、塑料薄膜的使用費等年總費用,測算出該蔬菜大棚的年承包經營純收益,并依據合理的土地還原利率和收益期限代入收益還原法公式測算土地價格的一種方法。

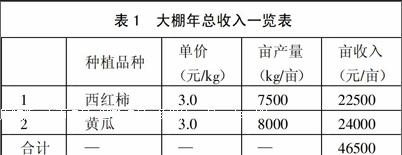

(一)蔬菜大棚的每年總收益。蔬菜大棚收入主要是指蔬菜的果實,其單價應以近年來社會市場批發價或收購價進行計算。在本次研究中,選取壽光市種植頻率比較高的西紅柿和黃瓜為例進行測算(西紅柿種植期為9月至第二年2月底;黃瓜種植期為3月初至8月底)。(表1)

(二)蔬菜大棚的每年經常性費用。一般生產年經費包括種苗費、肥料費、農藥費、排灌費、人工費、機工費、基礎設施及其他設施的維修費和大棚折舊費等。(表2)

1、種苗費。對于一般種植業來說種苗費是指種子或幼苗等。菜園的種苗費實際上指購置幼苗或者自己育種進行栽植培育。在本案例中,以自己育苗為例,畝均投入約0.25元/株×2000株/茬=500元/茬。

2、肥料費。肥料能迅速提高土壤肥力,提高土地收益,不同蔬菜由于管理方式不同,所以應根據實際情況分別計算。在此按照每季蔬菜有機肥施肥兩次約700元,無機肥施肥100~150斤為例,每畝地的成本約1,000元/茬。

3、農藥費。使用必要的農藥,以防止菜園的病蟲害,是蔬菜大棚發展的必要保證。不同的菜園使用的農藥種類和數量不同,計算時應根據具體情況計算。根據實地調研,壽光市蔬菜大棚農藥費約為200元/茬。

4、排灌費。蔬菜大棚需要具有旱澇保收的排灌設施,不同地區繳納的水電費不同,計算時應根據區域的客觀情況而定。按照每茬澆水6次,每次用電30度左右算,一次成本約30~50元。

5、人工費。由于目前蔬菜大棚基本屬于勞動密集型產業,需要雇傭一定的農業工人進行生產,由于地域的差別,作業期不同,工人的工作期和費用也不同,應根據當地客觀人均日費用計算。在此假設日常耕種靠家庭自身勞動力,僅在收獲季節雇傭2人,按照100元/日、5個工作日進行測算,約為1,000元/茬。

6、機工費。由于專業大戶、家庭農場、農民合作社等的形成,原來的小型農業機械無法滿足耕整地、起壟、鋪膜、移栽等的需求,需要雇傭部分大型機械完成。具體計算時可根據區域和蔬菜大棚具體情況來定,在此按照壽光當地的平均價格水平,確定為150元/茬。

7、農田水利設施及其他設施的維護費。蔬菜大棚的農田基本水利設施一般采用噴滴灌系統,所以每年的維修費用也就成為經常性費用,該項費用投入約為200元/畝。其他設施是指蔬菜大棚上在使用時所用的農機設備以及必要的生產材料費用等,約為100元/畝(含農具、搭架用材等)。

8、大棚折舊費及塑料薄膜費。以鍍鋅鋼管大棚為例,每畝造價成本約30,000元,主體骨架的使用壽命可達8~10年。選擇進口薄膜(建造成本4,200元/畝),3年一換。按照年限法進行均攤,大棚每年的建造費用約為:30000/10+4200/3=4400(元/畝)。

(三)蔬菜大棚的還原利率。蔬菜大棚用地的風險主要有在蔬菜大棚進行生產經營的風險和擁有、獲得使用權的投資風險。生產經營的風險就是指能否取得收益以及收益大小的風險;由于蔬菜大棚用地流轉形式不同,擁有的權利也不同,進而投資風險也不同,也就是說產權越完整,其投資風險越小,價值越高。待估蔬菜大棚為通過轉包獲得使用權,其收益風險主要有三個方面:(1)從空間角度看,蔬菜大棚收益的風險大小主要受區域因素、農田水利基本設施以及不可預見因素等的影響。本次待估對象所在區域及農田水利設施均處于同類水平偏上,收益風險較低,按行業特點確定蔬菜大棚收益此風險補償率為0.25%。(2)蔬菜收益具有自然災害風險和市場風險雙重性。我國目前的蔬菜大棚生產正處于由傳統農業向現代農業轉變過程中,自然風險仍然是阻礙蔬菜大棚收益提高的重要因素,如洪澇災害、干旱、凍害和病蟲害等;市場風險是目前影響蔬菜大棚收益的主要風險,當前生產與市場需求無法有效對接,小生產與大市場之間信息不對稱,供需大起大落,風險往往都轉嫁給生產者和消費者,按行業特點確定蔬菜大棚收益此風險補償率為3%。(3)農產品受季節性明顯、不便儲存、保鮮困難等因素影響,從產地到消費者損失較高,據統計目前葉菜類損失率達30%以上,水果類損失率在15%~25%,糧食作物在5%左右,對農業收益影響較大,按行業特點確定蔬菜大棚收益此風險補償率為1.5%。根據評估基準日時中國人民銀行公布的一年期(含一年)存款基準利率1.50%。

土地還原利率(r)=無風險報酬率+風險報酬率

r=存款基準利率+風險報酬率=1.50%+0.25%+3%+1.5%=6.25%

(四)蔬菜大棚收益期限的確定。收益期限應該在蔬菜大棚流轉合同的剩余期限內,根據蔬菜大棚的收獲周期(收獲次數)確定。如蔬菜大棚流轉合同的剩余期限為20.5年,如果可收獲21次,則收益年限取21,如果可收獲20次,則收益年限取20。

應用收益法計算基本公式為:

V:大棚承包經營權益價值;R:承包經營大棚年凈收益=年總收入-年總費用;r:報酬率;n:大棚剩余經營年限。

(五)蔬菜大棚用地的經營權益價值測算。將上述測算過程中的相關參數:R=46500-10460=36040(元/畝),r=6.25%,n=20代入公式得:

根據《中國農業銀行農村土地承包經營權抵押貸款管理辦法(試行)》,按照貸款額度最高不超過抵押評估價值的60%進行確定,則一畝蔬菜大棚(20年土地經營權)可取得的貸款金額為262,391.14元,約為262,391元。在此需要特別說明的是,采取溫室大棚等設施開展農業生產經營的,其種植規模抵押至少應該在5畝以上才能申請抵押貸款。

從本次研究來看,在“三權分置”背景下,將土地經營權進行抵押向銀行申請貸款,可以有效緩解當前農民在種植過程中的資金短缺問題。但是農村土地經營權抵押價值評估中存在以下兩個方面的問題:一是在收集農村土地種植成本時,由于農民種植水平的差異,最終收集的成本資料與土地所在區域存在很大的關系;二是當前農村土地經營權抵押評估尚處于起步階段,就濰坊市而言,相關評估機構中進行土地承包經營權抵押評估的非常少,加之評估現場查勘較城市房地產評估而言,耗費成本更高,因此企業參與土地承包經營權抵押評估的積極性不是很高。針對以上兩個問題,一方面積極培育新型職業農民,提高農民的種植技術,降低種植成本;另一方面需要評估機構和評估人員提高專業素養和為農服務意識。

主要參考文獻:

[1]韓長賦.“三權分置”:農村改革又一重大制度創新[N].光明日報,2016.11.4.

[2]中共中央辦公廳,國務院辦公廳.關于完善農村土地所有權承包權經營權分置辦法的意見[DB/OL].http://news.xinhuanet.com,2016.10.30.

[3]馬公村.農村果園用地承包經營權益價值評估的分析和探討[DB/OL].http://www.tzcpg.com,2013.11.8.

[4]GB/T28406-2012.農用地估價規程[S].北京:中國質檢出版社;中國標準出版社,2012.6.29.