貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫的影響

2017-02-20 22:12:43郭仕福

郭仕福

[摘要]本文使用2008-2015年季度數(shù)據(jù),采用房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率作為測度我國房地產(chǎn)價(jià)格泡沫的指標(biāo)。并構(gòu)建VAR模型研究貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫的影響。實(shí)證研究結(jié)果表明:在貨幣政策中,貨幣供應(yīng)量M2會(huì)對房地產(chǎn)價(jià)格泡沫產(chǎn)生顯著正向影響,而利率對房地產(chǎn)價(jià)格泡沫的影響并不顯著;在財(cái)政政策中,地方政府的財(cái)政支出具有資本化傾向,但財(cái)政支出增加僅能帶來房地產(chǎn)市場的暫時(shí)繁榮,土地價(jià)格增加對房地產(chǎn)價(jià)格泡沫具有明顯的促進(jìn)作用。本文還針對實(shí)證研究結(jié)果提出相關(guān)政策建議。

[關(guān)鍵詞]房地產(chǎn)價(jià)格泡沫;貨幣政策;財(cái)政政策

一、引言

房地產(chǎn)行業(yè)是資金密集型產(chǎn)業(yè),其自身具有投資和消費(fèi)的雙重屬性,具有明顯的投機(jī)特征,一旦社會(huì)資金過度集中就會(huì)引發(fā)房地產(chǎn)價(jià)格泡沫的產(chǎn)生。從歷史經(jīng)驗(yàn)來看,房地產(chǎn)市場蘊(yùn)含巨大風(fēng)險(xiǎn)。房地產(chǎn)價(jià)格泡沫的破裂對經(jīng)濟(jì)社會(huì)帶來巨大損害,甚至引發(fā)金融危機(jī),如20世紀(jì)70年代的日本泡沫經(jīng)濟(jì)、90年代的東南亞經(jīng)濟(jì)危機(jī)以及2007年美國次貸危機(jī)就是典型例證。自我國1998年住房市場貨幣化改革以來。房地產(chǎn)市場發(fā)展迅猛,全國商品房的平均銷售價(jià)格由1999年的2 053.00元/平方米增加到2015年6月的6 815.90元/平方米。快速增長的房地產(chǎn)價(jià)格引起社會(huì)各界的廣泛關(guān)注。

然而與理論相悖,十多年來中央政府多次通過提高法定存款準(zhǔn)備金率與基準(zhǔn)利率的貨幣政策對房地產(chǎn)市場進(jìn)行調(diào)控。但房地產(chǎn)價(jià)格依然居高不下。有學(xué)者認(rèn)為,在我國財(cái)政分權(quán)體制以及政府官員的績效考核體制下,地方政府的財(cái)政政策,尤其是土地財(cái)政是影響房地產(chǎn)價(jià)格泡沫的重要因素。那么,貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫的影響到底有多大?搞清楚這些問題有利于從宏觀政策或制度層面入手。平抑房地產(chǎn)價(jià)格波動(dòng),進(jìn)而避免房地產(chǎn)價(jià)格泡沫對經(jīng)濟(jì)發(fā)展各個(gè)層面的沖擊。當(dāng)前文獻(xiàn)大多側(cè)重研究貨幣政策或土地財(cái)政政策單方面對房地產(chǎn)價(jià)格的影響。鮮有文獻(xiàn)將二者納入統(tǒng)一框架進(jìn)行研究。

本文首先對貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫的影響進(jìn)行理論分析并提出研究假設(shè)。選擇房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率來測度房地產(chǎn)價(jià)格泡沫,構(gòu)建模型并進(jìn)行實(shí)證結(jié)果分析,進(jìn)而提出相關(guān)政策建議。

二、貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫影響的理論分析與研究假設(shè)

1.貨幣政策對房地產(chǎn)價(jià)格泡沫的作用機(jī)制

貨幣政策是調(diào)控房地產(chǎn)市場的主要手段。房地產(chǎn)業(yè)的發(fā)展速度與貨幣政策關(guān)系密切,寬松的貨幣政策會(huì)刺激房地產(chǎn)市場的投資和消費(fèi),帶動(dòng)房地產(chǎn)價(jià)格上漲,促進(jìn)房地產(chǎn)市場繁榮,甚至引起房地產(chǎn)價(jià)格脫離基本面快速上漲產(chǎn)生泡沫:緊縮的貨幣政策會(huì)抑制房地產(chǎn)價(jià)格上漲,導(dǎo)致房地產(chǎn)價(jià)格泡沫破裂。

貨幣政策主要包括兩個(gè)層面的內(nèi)容:貨幣供應(yīng)的數(shù)量和資金使用價(jià)格(利率水平),央行主要通過調(diào)整法定存款準(zhǔn)備金率來操控貨幣供應(yīng)量進(jìn)而影響房地產(chǎn)價(jià)格水平;在市場化程度較高的國家利率水平主要由市場決定。而在我國,存貸款利率并不是由市場自發(fā)調(diào)整,而是受政府行政控制,銀行同業(yè)拆借利率是我國貨幣市場的基準(zhǔn)利率,政府主要通過在銀行間市場買賣債券、回購、發(fā)行央行票據(jù)等行為干預(yù)銀行同業(yè)拆借利率。

假設(shè)1:貨幣供應(yīng)量對房地產(chǎn)價(jià)格泡沫的影響是正向的,貨幣供應(yīng)量增加會(huì)引起房地產(chǎn)價(jià)格泡沫膨脹。反之亦反。

假設(shè)2:利率水平對房地產(chǎn)價(jià)格泡沫的影響是負(fù)向的,利率水平增加會(huì)導(dǎo)致資金借貸成本增加,進(jìn)而引起房地產(chǎn)價(jià)格泡沫減小,反之亦反。

2.財(cái)政政策對房地產(chǎn)價(jià)格泡沫的作用機(jī)制

在西方國家基本不存在財(cái)政政策對房地產(chǎn)價(jià)格泡沫的影響問題,由于城鎮(zhèn)化率較高,政府在基礎(chǔ)設(shè)施建設(shè)方面的投資有限,加之財(cái)政支出體制較為健全,財(cái)政資金進(jìn)入房地產(chǎn)市場的可能性很小。而在我國,由于城鎮(zhèn)化率較低,且地方政府肩負(fù)發(fā)展經(jīng)濟(jì)的職能,財(cái)政政策尤其是土地財(cái)政政策是影響房地產(chǎn)價(jià)格泡沫的主要因素。

1994年我國實(shí)行分稅制改革,此舉將大量財(cái)權(quán)收歸中央,卻繼續(xù)將大量事權(quán)留給地方政府,形成了“財(cái)權(quán)上收”與“事權(quán)下放”的非對稱財(cái)政體制。然而與財(cái)政分權(quán)相對立的是,我國政治體制是中央集權(quán)的,地方官員不是由基層選舉而是由上級(jí)任命的。上級(jí)政府以經(jīng)濟(jì)增長為主要指標(biāo)決定下級(jí)政府官員的升遷,形成了地方政府之間為追求政績而競相追求GDP增長的政治激勵(lì)。因此,分稅制改革所造成的地方政府財(cái)權(quán)與事權(quán)的不匹配以及以經(jīng)濟(jì)增長為主政治體制導(dǎo)致了地方政府行為的變異,政府職能是經(jīng)濟(jì)建設(shè)而不是提供民生性公共產(chǎn)品。在這樣的制度背景下,地方政府的財(cái)政支出結(jié)構(gòu)偏重于基礎(chǔ)設(shè)施建設(shè)是短時(shí)間內(nèi)增加財(cái)政收入、做大GDP的有效手段。蹤家峰等以及范劍勇和莫家偉的實(shí)證研究結(jié)果均表明我國地方政府的財(cái)政支出偏重于基礎(chǔ)設(shè)施建設(shè)。具有資本化傾向,地方政府的財(cái)政支出對房地產(chǎn)價(jià)格泡沫具有顯著的促進(jìn)作用。

假設(shè)3:地方政府的財(cái)政支出對房地產(chǎn)價(jià)格泡沫的影響是正向的,財(cái)政支出增加導(dǎo)致房地產(chǎn)價(jià)格泡沫膨脹,反之亦反。

1994年分稅制改革后,地方政府在財(cái)權(quán)與事權(quán)不對等的制度背景下,土地財(cái)政應(yīng)運(yùn)而生。土地財(cái)政是對當(dāng)前地方政府在面臨財(cái)政困境時(shí)利用土地?fù)Q取財(cái)政收入的一種比喻。2010-2014年我國地方政府的國有土地使用權(quán)出讓收入逐年增加,年復(fù)合增長率為16.91%,已成為地方政府財(cái)政收入的主要來源。由于地方政府壟斷土地供給市場,在利益的推動(dòng)下,地方政府不斷提高土地出讓價(jià)格使其遠(yuǎn)高于合理水平。2004-2014年我國房地產(chǎn)開發(fā)企業(yè)購置土地的平均價(jià)格由726.05元/平方米上漲到3 001.49元/平方米。年復(fù)合增長率為15.25%;在土地拍賣過程中,地方政府官員的權(quán)利尋租行為使開發(fā)商實(shí)際支付的地價(jià)遠(yuǎn)高于拍賣價(jià)格,從而增加房產(chǎn)開發(fā)成本,而開發(fā)商將相應(yīng)成本轉(zhuǎn)嫁給購房者,使房地產(chǎn)價(jià)格隨之攀升。周彬和杜兩省、Du等、潘愛民和韓正龍以及宮汝凱的實(shí)證分析結(jié)果均表明土地財(cái)政對房地產(chǎn)價(jià)格上漲具有明顯的助推作用。呂煒和劉晨暉認(rèn)為土地財(cái)政是房地產(chǎn)價(jià)格泡沫產(chǎn)生的重要原因。

假設(shè)4:土地財(cái)政政策對房地產(chǎn)價(jià)格泡沫具有顯著影響。擴(kuò)張的土地財(cái)政政策將促使房地產(chǎn)價(jià)格泡沫膨脹,反之亦反。

三、房地產(chǎn)價(jià)格泡沫的測度

1.房地產(chǎn)價(jià)格泡沫的測度方法

現(xiàn)有的房地產(chǎn)價(jià)格泡沫的檢驗(yàn)與測度方法主要包括指標(biāo)法、統(tǒng)計(jì)與計(jì)量分析法和理論價(jià)格法三類。

指標(biāo)法是通過構(gòu)建某個(gè)或某些房地產(chǎn)價(jià)格泡沫的指標(biāo)并與國際公認(rèn)警戒線相比較,進(jìn)而判斷房地產(chǎn)價(jià)格泡沫程度的方法。測度房地產(chǎn)價(jià)格泡沫的指標(biāo)包括房價(jià)收入比、房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率、房地產(chǎn)開發(fā)投資額/固定資產(chǎn)投資額、房屋空置率、租售比等指標(biāo)。指標(biāo)法由于具有直觀、準(zhǔn)確等特性獲得學(xué)者的廣泛歡迎,如Case和Shiller、呂江林以及李澤明等均采用單指標(biāo)法計(jì)算我國或某些地區(qū)的房地產(chǎn)價(jià)格泡沫水平。

統(tǒng)計(jì)與計(jì)量分析法是通過單位根與協(xié)整檢驗(yàn)、HP濾波分析等數(shù)理分析方法來判別房地產(chǎn)價(jià)格泡沫問題。Diba和Grossmantl5j與Chan等提出了用單整與協(xié)整技術(shù)來檢驗(yàn)資產(chǎn)泡沫存在與否的思想,該思想一經(jīng)提出便得到國內(nèi)外學(xué)者在研究房地產(chǎn)價(jià)格泡沫方面的廣泛應(yīng)用。如國外學(xué)者M(jìn)ikhed和Zemik采用協(xié)整方法檢驗(yàn)美國各州的房地產(chǎn)價(jià)格與居民收入之問的關(guān)系:國內(nèi)學(xué)者曾五一和李想以及潘愛民等均采用這種方法研究房地產(chǎn)價(jià)格泡沫問題。

理論價(jià)格法是通過構(gòu)建理論模型計(jì)算出房地產(chǎn)理論價(jià)格,并與實(shí)際價(jià)格相比較,進(jìn)而測算出房地產(chǎn)價(jià)格泡沫的方法。采用理論價(jià)格法計(jì)算房地產(chǎn)價(jià)格泡沫的思路主要有兩種:一種是構(gòu)建房地產(chǎn)價(jià)格均衡模型計(jì)算房地產(chǎn)價(jià)格的基礎(chǔ)價(jià)格。通過房地產(chǎn)的基礎(chǔ)價(jià)格與實(shí)際成交價(jià)格的比較來測算房地產(chǎn)價(jià)格泡沫,如呂煒和劉晨暉。另一種是利用現(xiàn)值公式推算出基本房地產(chǎn)價(jià)格,然后將基本房地產(chǎn)價(jià)格與實(shí)際房地產(chǎn)價(jià)格進(jìn)行比較來測算房地產(chǎn)價(jià)格泡沫,Black等開發(fā)了基于現(xiàn)值方法的房地產(chǎn)基礎(chǔ)價(jià)格計(jì)算公式,而后中國學(xué)者便采用這種方法對我國房地產(chǎn)價(jià)格泡沫問題進(jìn)行大量研究,如王維等。

相比較而言,用指標(biāo)法測算我國房地產(chǎn)價(jià)格泡沫更加可行,原因有三:第一,對于統(tǒng)計(jì)與計(jì)量分析法而言,采用單位根與協(xié)整檢驗(yàn)只能定性地測算出房地產(chǎn)價(jià)格泡沫存在與否,而無法定量估算出房地產(chǎn)價(jià)格泡沫的大小及變動(dòng)趨勢:采用HP濾波方法測算出的長期均衡價(jià)格不等于房地產(chǎn)市場中不存在投機(jī)行為的基礎(chǔ)價(jià)格,因?yàn)镠P濾波方法分離出來的短期波動(dòng)項(xiàng)有可能是負(fù)的。而房地產(chǎn)價(jià)格泡沫是非負(fù)的。第二,對于理論價(jià)格法而言,關(guān)于構(gòu)建房地產(chǎn)價(jià)格均衡模型計(jì)算房地產(chǎn)價(jià)格的基礎(chǔ)價(jià)格,由于我國房地產(chǎn)市場起步較晚,尚處于初步發(fā)展階段,因而借鑒國外的理論模型計(jì)算我國房地產(chǎn)基礎(chǔ)價(jià)格的適用性有限:對于利用現(xiàn)值公式估算基本房地產(chǎn)價(jià)格的方法,由于我國處于經(jīng)濟(jì)體制及產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型和優(yōu)化調(diào)整階段,導(dǎo)致模型中未來現(xiàn)金流及貼現(xiàn)率難以準(zhǔn)確把握。第三,與統(tǒng)計(jì)量分析法和理論價(jià)格法相比較而言,指標(biāo)法的優(yōu)勢便可顯現(xiàn),采用指標(biāo)法測度的房地產(chǎn)價(jià)格泡沫不僅直觀而且易于測算。

2.我國房地產(chǎn)價(jià)格泡沫

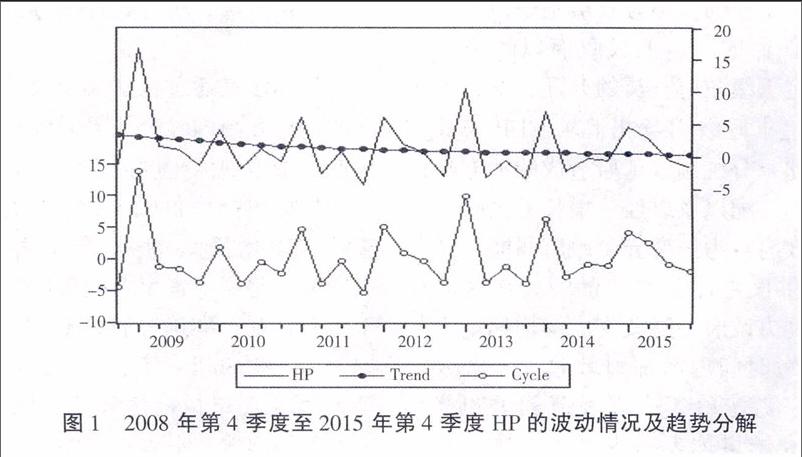

本文采用房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率(HP)指標(biāo)來測度我國房地產(chǎn)價(jià)格泡沫,該指標(biāo)是房地產(chǎn)價(jià)格增速相對實(shí)體經(jīng)濟(jì)增速快慢的動(dòng)態(tài)指標(biāo),代表虛擬經(jīng)濟(jì)偏離實(shí)體經(jīng)濟(jì)的程度。若某一區(qū)域或國家的房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率在1-2之間,說明處于泡沫預(yù)警階段,大于2,則說明處于房地產(chǎn)價(jià)格虛漲泡沫顯現(xiàn)階段。

本文計(jì)算了2008年第4季度至2015年第4季度房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率的變動(dòng)情況,并采用Hodrick-Prescott Filter方法提取出其趨勢項(xiàng),如圖1所示。從圖1可以看出,房地產(chǎn)價(jià)格泡沫的周期性很強(qiáng),季節(jié)性特征明顯,各年第1季度的房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率遠(yuǎn)大于2,而后在第2、3、4季度該值震蕩減小;剔除周期性因素后,從趨勢項(xiàng)中可以看出房地產(chǎn)價(jià)格泡沫是有所減小的。從2010年第2季度開始房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率的趨勢項(xiàng)的值小于2,自2012年第2季度趨勢項(xiàng)的值小于1。

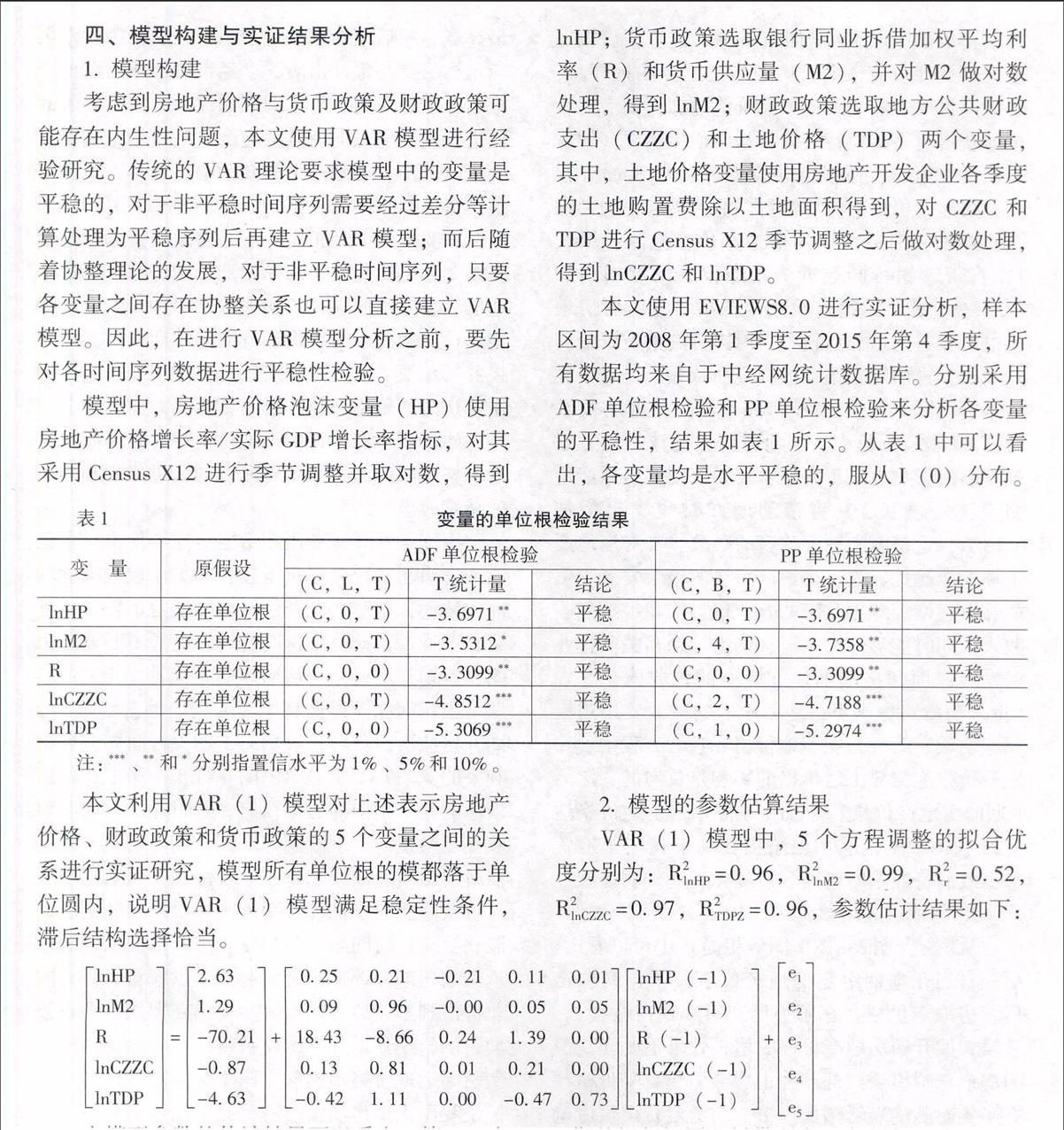

由模型參數(shù)的估計(jì)結(jié)果可以看出:第一,在房地產(chǎn)價(jià)格泡沫lnHP方程中,滯后1期的房地產(chǎn)價(jià)格對當(dāng)期房地產(chǎn)價(jià)格存在正向影響,平均而言。滯后1期的房地產(chǎn)價(jià)格每增長1%將帶動(dòng)當(dāng)期房地產(chǎn)價(jià)格增長0.25%。說明房地產(chǎn)市場中的參與者存在一定程度的適應(yīng)性預(yù)期;貨幣供應(yīng)量M2對房地產(chǎn)價(jià)格的影響也是正向的。滯后1期的貨幣供應(yīng)量每增長1%將帶動(dòng)當(dāng)期房地產(chǎn)價(jià)格增長0.21%,說明在我國貨幣供應(yīng)量增多會(huì)有很大一部分流向房地產(chǎn)市場,助推房地產(chǎn)價(jià)格上漲;利率對房地產(chǎn)價(jià)格的影響是負(fù)向的,滯后1期的銀行間同業(yè)拆借利率R每增加1個(gè)百分點(diǎn)將導(dǎo)致房地產(chǎn)價(jià)格下降0.21%:地方財(cái)政支出對房地產(chǎn)價(jià)格的影響是正向的,地方財(cái)政支出每增加1%將帶動(dòng)房地產(chǎn)價(jià)格上漲0.11%,進(jìn)一步為我國地方財(cái)政支出的資本化傾向提供了證據(jù)。說明地方財(cái)政支出結(jié)構(gòu)偏重于基礎(chǔ)設(shè)施建設(shè)投資;土地價(jià)格變動(dòng)會(huì)帶來房地產(chǎn)價(jià)格的同向波動(dòng)、滯后1期的土地價(jià)格每增加1%帶動(dòng)當(dāng)期房地產(chǎn)價(jià)格上漲0.01%。第二,在貨幣供應(yīng)量lnM2方程中,房地產(chǎn)價(jià)格對貨幣供應(yīng)量的影響是正向的,滯后1期房地產(chǎn)價(jià)格上漲1%將帶動(dòng)當(dāng)期貨幣供應(yīng)量M2增加0.09%,這主要源于房地產(chǎn)的抵押效應(yīng),由于房地產(chǎn)是主要的抵押品,房地產(chǎn)價(jià)格上漲導(dǎo)致抵押品價(jià)值增加,使借款者能夠獲得更多的銀行貸款,從而衍生出更多的貨幣供給。第三,在銀行同業(yè)拆借利率R的方程中,房地產(chǎn)價(jià)格泡沫對銀行同業(yè)拆借利率的影響是正向的,滯后1期的房地產(chǎn)價(jià)格泡沫每增長1%將帶動(dòng)銀行同業(yè)拆借的加權(quán)平均利率增加18.43%,由于房地產(chǎn)價(jià)格泡沫增大意味著房地產(chǎn)投資收益的增加,投資者對銀行的信貸資金需求增加,進(jìn)而導(dǎo)致銀行的資金面從緊,進(jìn)一步導(dǎo)致銀行間同業(yè)拆借利率增大。第四,在地方財(cái)政支出InCZZC方程中,房地產(chǎn)價(jià)格泡沫對地方財(cái)政支出的影響也是正向的,滯后1期的房地產(chǎn)價(jià)格泡沫每增長1%將帶動(dòng)地方財(cái)政支出增加0.13%,這是因?yàn)榈胤秸呢?cái)政收支對房地產(chǎn)市場的依賴性較強(qiáng),房地產(chǎn)市場的繁榮發(fā)展不僅能夠直接增加地方政府的營業(yè)稅、印花稅等稅收收人,同時(shí)能夠帶動(dòng)水泥、鋼鐵等眾多關(guān)聯(lián)行業(yè)的發(fā)展進(jìn)而間接增加地方政府的稅收收入,在“量人為出”原則下,地方政府的財(cái)政支出規(guī)模相應(yīng)增大。第五,在土地價(jià)格lnTDP方程中,房地產(chǎn)價(jià)格泡沫對土地價(jià)格的影響是負(fù)向的,滯后1期的房地產(chǎn)價(jià)格每增加1%將導(dǎo)致土地價(jià)格增速減小0.42%,這一現(xiàn)象主要源于我國土地資源由政府行政壟斷管理、市場化程度較弱所致。

3.脈沖響應(yīng)函數(shù)

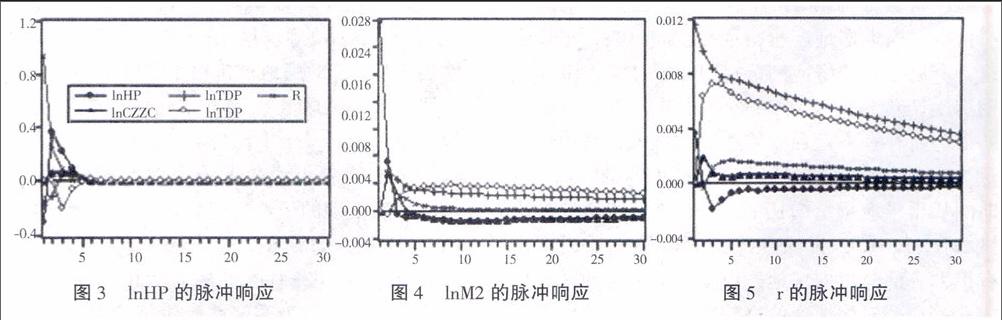

從圖3(圖3-圖7圖例相同)中可以看出,第一,當(dāng)在本期給定房地產(chǎn)價(jià)格一個(gè)正向沖擊后,房地產(chǎn)價(jià)格會(huì)在第1期和第2期持續(xù)增長,從第3期開始房地產(chǎn)價(jià)格的增長效果不明顯,說明房地產(chǎn)價(jià)格受到外部沖擊后會(huì)引起自身價(jià)格約有半年時(shí)間的短暫增加。第二,給定貨幣供應(yīng)量的一個(gè)正向沖擊,房地產(chǎn)價(jià)格增速在第2期達(dá)到最高點(diǎn),而后逐漸減小趨于穩(wěn)定,這說明貨幣供應(yīng)量在受到外部沖擊時(shí),會(huì)經(jīng)市場傳遞給房地產(chǎn)行業(yè),造成房地產(chǎn)價(jià)格的同向波動(dòng),具有顯著的促進(jìn)作用和較長的持續(xù)效應(yīng)。第三,給定利率一個(gè)正向沖擊,房地產(chǎn)價(jià)格變動(dòng)幅度較小,說明房地產(chǎn)價(jià)格對利率的外部沖擊并不敏感。第四,給定財(cái)政支出的一個(gè)正向沖擊,房地產(chǎn)價(jià)格增速會(huì)在第2期達(dá)到最高,從第4期開始房地產(chǎn)價(jià)格增速的波動(dòng)并不明顯,說明財(cái)政支出沖擊會(huì)引起房地產(chǎn)價(jià)格增速在1年內(nèi)進(jìn)行同向波動(dòng),但長期效果并不明顯。第五,給定土地價(jià)格一個(gè)正向沖擊,房地產(chǎn)價(jià)格增速在前6期逐漸增加,從第7期開始趨于平穩(wěn)。說明土地價(jià)格沖擊會(huì)引起房地產(chǎn)價(jià)格的同向波動(dòng),具有顯著的促進(jìn)作用和較長的持續(xù)效應(yīng)。

由圖4可知,在當(dāng)期給定房地產(chǎn)價(jià)格一個(gè)正向沖擊引起貨幣供應(yīng)量增速在第1期較大幅度的同向波動(dòng),從第2期開始波動(dòng)幅度由正轉(zhuǎn)負(fù),到第5期貨幣供應(yīng)量增速的變動(dòng)幅度并不明顯。由圖5可知,房地產(chǎn)價(jià)格增速的正向沖擊會(huì)在第1期為銀行間同業(yè)拆借利率造成負(fù)向沖擊,從第2期開始沖擊由負(fù)轉(zhuǎn)正,到第5期銀行間同業(yè)拆借利率的變動(dòng)并不明顯。由圖6可知。房地產(chǎn)價(jià)格增速的一個(gè)正向沖擊會(huì)在前2期引起地方政府財(cái)政支出增速的上下波動(dòng),從第3期開始地方政府財(cái)政支出增速的波動(dòng)趨于零。由圖7可知,房地產(chǎn)價(jià)格增速的正向沖擊引起土地價(jià)格增速的反向波動(dòng),持續(xù)時(shí)間較長但幅度較小。綜上,房地產(chǎn)價(jià)格增速的外部沖擊會(huì)引起貨幣供應(yīng)量、銀行同業(yè)拆借利率、地方政府財(cái)政支出在短期內(nèi)上下波動(dòng),而長期效果并不明顯;房地產(chǎn)價(jià)格增速的沖擊引起土地價(jià)格增速的方向小幅波動(dòng),進(jìn)一步印證了我國土地市場由政府行政壟斷經(jīng)營而脫離市場一般規(guī)律造成資源配置低效的事實(shí)。

4.方差分解

VAR模型中各變量的方差分解情況表明。第一,房地產(chǎn)價(jià)格自身的貢獻(xiàn)率較大為57.84%:貨幣供應(yīng)量和土地價(jià)格對房地產(chǎn)價(jià)格的貢獻(xiàn)率不斷增加,在第40期分別達(dá)到22.24%和17.28%;利率和財(cái)政政策對房地產(chǎn)價(jià)格的貢獻(xiàn)率較小,僅為0.76%和1.88%。第二,房地產(chǎn)價(jià)格對貨幣供應(yīng)量的貢獻(xiàn)率較小僅為1%左右,房地產(chǎn)價(jià)格對銀行同業(yè)拆借利率的貢獻(xiàn)率為21.47%,房地產(chǎn)價(jià)格對地方財(cái)政支出的貢獻(xiàn)率較小為1.25%,房地產(chǎn)價(jià)格對土地價(jià)格的貢獻(xiàn)率為6.80%。

5.貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫的動(dòng)態(tài)影響

InHP關(guān)于lnM2(-1)的系數(shù)為0.21,且lnM2的外部沖擊會(huì)引起lnHP持久穩(wěn)定的同向波動(dòng),對lnHP的貢獻(xiàn)率在22%以上,充分說明貨幣供應(yīng)量對房地產(chǎn)價(jià)格泡沫具有明顯的促進(jìn)作用,貨幣供應(yīng)量增加會(huì)引起房地產(chǎn)價(jià)格泡沫增加,反之亦反,假設(shè)1得到驗(yàn)證。

盡管lnHP關(guān)于R(-1)的系數(shù)為-0.21,但R的外部沖擊僅引起lnHP暫時(shí)性的小幅波動(dòng),對InHP的貢獻(xiàn)率較小為0.76%,說明我國房地產(chǎn)價(jià)格對利率的反應(yīng)并不敏感,假設(shè)2沒有得到驗(yàn)證,白俊和孟慶璽以及劉晨暉和陳長石也得出了相同的研究結(jié)論。本文認(rèn)為利率政策對房地產(chǎn)市場的調(diào)控失靈可能源于地方政府的行政干預(yù)。當(dāng)貨幣當(dāng)局為抑制資產(chǎn)價(jià)格泡沫而提升利率水平時(shí),企業(yè)資金使用成本上升而不得不減少投資,地方經(jīng)濟(jì)增速放緩,地方政府為保障經(jīng)濟(jì)的持續(xù)增長具有強(qiáng)烈的干預(yù)動(dòng)機(jī),地方政府會(huì)通過地方融資平臺(tái)將自身控制的土地、礦產(chǎn)、稅收等資源做抵押獲得銀行信貸資金,進(jìn)行經(jīng)濟(jì)建設(shè),推高房地產(chǎn)價(jià)格,進(jìn)而“搞活”經(jīng)濟(jì)以及獲取更高的土地出讓收人。因此,在現(xiàn)有體制下中央政府試圖通過調(diào)整利率來調(diào)控房地產(chǎn)價(jià)格的政策手段收效甚微。

lnHP關(guān)于InCZZC(-1)的系數(shù)為0.11,lnCZZC的外部沖擊會(huì)引起lnHP短期內(nèi)的同向波動(dòng),說明我國地方財(cái)政支出增加能夠帶動(dòng)房地產(chǎn)價(jià)格上漲,存在一定的資本化傾向,假設(shè)3得到驗(yàn)證。但是lnCZZC的沖擊對lnHP的長期效果并不明顯且貢獻(xiàn)率較小僅為1.88%,因而地方政府側(cè)重于基礎(chǔ)設(shè)施建設(shè)的財(cái)政支出結(jié)構(gòu)只能帶來房地產(chǎn)市場的瞬時(shí)繁榮,長期效果并不明顯,同時(shí)還會(huì)引起重復(fù)建設(shè)、產(chǎn)能過剩等資源浪費(fèi)現(xiàn)象。

lnHP關(guān)于lnTDP的系數(shù)為0.01。lnTDP的外部沖擊會(huì)引起lnTDP的同向波動(dòng)且具有較長的持續(xù)效應(yīng),對lnHP的貢獻(xiàn)率達(dá)17.28%,充分說明土地價(jià)格對房地產(chǎn)價(jià)格泡沫具有明顯的促進(jìn)作用,土地價(jià)格增加會(huì)引起房地產(chǎn)價(jià)格泡沫膨脹,假設(shè)4得到驗(yàn)證。由于土地價(jià)格上漲不僅能夠增加政府的土地出讓收入同時(shí)能夠帶動(dòng)房地產(chǎn)市場繁榮,因而地方政府有激勵(lì)大搞土地財(cái)政,提高土地價(jià)格。

五、結(jié)論與政策建議

本文采用房地產(chǎn)價(jià)格增長率/實(shí)際GDP增長率作為測度我國房地產(chǎn)價(jià)格泡沫的指標(biāo),并構(gòu)建VAR模型研究貨幣政策與財(cái)政政策對房地產(chǎn)價(jià)格泡沫的影響,實(shí)證研究結(jié)果表明:在貨幣政策中。貨幣供應(yīng)量M2會(huì)對房地產(chǎn)價(jià)格泡沫產(chǎn)生顯著正向影響,而利率對房地產(chǎn)價(jià)格泡沫的影響并不顯著;在財(cái)政政策中,地方政府的財(cái)政支出具有資本化傾向,但財(cái)政支出增加僅能帶來房地產(chǎn)市場的暫時(shí)繁榮,土地價(jià)格增加對房地產(chǎn)價(jià)格泡沫具有明顯的促進(jìn)作用。

本文的研究結(jié)果表明,在現(xiàn)行的財(cái)稅體制與地方政府官員的績效考核體制下。地方政府成為助推房地產(chǎn)價(jià)格泡沫的主要?jiǎng)恿ΑR虼耍疚恼J(rèn)為相關(guān)改進(jìn)建議主要有以下兩點(diǎn):第一,在現(xiàn)有的分權(quán)體制下,對地方政府官員建立科學(xué)的政績考核體制,引入“綠色GDP”、就業(yè)、人力資本投資等關(guān)乎民生和社會(huì)福利的指標(biāo)。同時(shí),進(jìn)行稅收制度改革,合理劃分稅收收入在地方政府和中央政府之間的留存比例,平衡地方政府的財(cái)權(quán)與事權(quán)。第二,廢除現(xiàn)有的分權(quán)模式,實(shí)行政治分權(quán),建立自下而上的政治管理體制,地方政府官員不能由上級(jí)政府任命,而是由本地居民選舉產(chǎn)生,發(fā)揮“用手投票”的作用。同時(shí),進(jìn)行戶籍制度與土地制度改革,確保居民的自由遷徙,使“用腳投票”機(jī)制發(fā)揮作用,這樣地方政府之間才能夠形成良性競爭,避免重復(fù)投資與產(chǎn)能過剩等資源浪費(fèi)現(xiàn)象。

此外,我國應(yīng)采取宏觀審慎政策與貨幣政策相結(jié)合的方法調(diào)控房地產(chǎn)價(jià)格泡沫。依據(jù)審慎原則控制抵押貸款中房地產(chǎn)的抵押率,在房地產(chǎn)市場過熱時(shí),通過降低貸款成數(shù)等金融專業(yè)技術(shù)手段有效抑制房地產(chǎn)價(jià)格的過快上漲,這種方法的政策執(zhí)行成本更低且更容易進(jìn)行監(jiān)管與調(diào)控。