基于因子分析法的五糧液公司績效評價

2017-02-24 13:24:02黎銳

商業會計 2016年20期

關鍵詞:績效評價

黎銳

摘要:文章以20家白酒行業上市公司2014年的財務數據為樣本,借助STATA 11軟件,利用因子分析法對白酒行業上市公司的績效進行比較,分析五糧液公司所處的位置,為五糧液公司的經營者提供進一步發展的建議,并為投資者提供相關投資依據。

關鍵詞:績效評價 因子分析 白酒行業

一、研究背景

近年來,宜賓五糧液股份有限公司在濃香型白酒銷售方面遙遙領先于行業內的其他企業,這在一定程度上依賴于五糧液長期以來卓越的績效管理。作為行業的龍頭企業之一,五糧液是唯一三度問鼎質量管理領域最高榮譽——“全國質量獎”的白酒企業,并于2014年榮獲“全球卓越績效獎”。但五糧液公司也暴露出白酒主業過于依賴高端品牌、高端品牌過于依賴政務消費、業務及產品向中低端轉型緩慢等問題。2012年12月,中央政治局召開會議,提出“厲行勤儉節約,反對鋪張浪費”等八項規定,中央軍委隨之出臺消費禁酒令,2013年國家食品藥品監督所管理總局開始加強對白酒產品的審查力度,2015年針對公務員的“禁酒令”以及針對酒駕、醉駕等交通違法行為的最嚴交通法規開始頒布實施,種種政策的變化表明白酒行業的寒冬悄然來臨。從需求端來看,公務用酒和軍隊用酒的需求銳減,高端白酒市場遇冷。政策與市場同時考驗著白酒行業,在外部環境不利于白酒行業的情況下,白酒企業自身的績效管理就顯得尤為重要。五糧液面對這些新形勢,應準確定位目前所處的形勢,并有針對性地做出相應的改革措施。本文將選取我國20家白酒上市公司2014年的財務數據作為樣本,對五糧液公司現有的績效水平和所處的位置進行評價,并在此基礎上提出相應的改進和優化措施。

二、指標體系的建立與數據選取

(一)指標體系的建立

本文將選取易于量化、便于計算的財務指標作為績效評價的依據,為白酒上市公司又好又快發展以及股東、管理者、投資者、政府等利益相關者提供真實可靠的決策信息。具體的評價指標包括:

1.償債能力。償債能力是判斷白酒上市公司是否穩健經營、財務風險大小、舉債經營的安全依據。償債能力主要選取以下指標:

(1)資產負債率(X1)。資產負債率=(負債/資產)×100%,該指標反映了白酒上市公司長期償債能力。指標值越低,表明上市公司長期償債能力和抵御風險能力越強,屬于適度指標。

(2)流動比率(X2)。流動比率=(流動資產/流動負債)×100%,該指標反映白酒上市公司流動資產償還短期負債的能力,該指標值越大,說明企業流動資產的效率越高,短期償債能力越強,財務風險越小,屬于適度指標。

(3)速動比率(X3)。速動比率=(速動資產/流動負債)×100%。速動資產是變現能力較強的資產,該指標越大,說明企業在極短的時間內就可變現的能力越強,同樣屬于適度指標。

2.營運能力指標。營運能力是資產使用效率和資產管理方面的重要指標。資產使用效率越高,周轉速度越快,資產獲利能力就較高。運營能力指標主要包括:

(1)存貨周轉率(X4)。存貨周轉率=(銷售成本/平均存貨余額)×100%,該指標反映白酒上市公司存貨變現能力,是衡量從生產到銷售等各環節管理狀況的綜合性指標,該指標越大,表明銷售能力越強,存貨的占用水平越低,變現能力越強,屬于正指標。

(2)應收賬款周轉率(X5)。應收賬款周轉率=(銷售收入/平均應收賬款余額)×100%,該指標反映企業在收回和管理應收賬款方面的能力。該指標越高,表明白酒上市公司應收賬款回收越快,變現能力越強,屬于正指標。

(3)總資產周轉率(X6)。總資產周轉率=銷售收入/資產總額,該指標反映了一年中總資產周轉的次數,總資產周轉率越高,表明企業周轉速度較快,屬于正指標。

3.盈利能力指標。白酒上市公司盈利水平受到股東、經營者、政府、員工等利益相關者的高度關注,股東關注的是能否達到預期的目標;經營者關注的是能否正常運營,滿足股東的要求;政府關注的是企業能否帶動相關產業發展;員工關注的是能否得到福利和報酬。盈利能力主要選取以下指標:

(1)凈資產收益率(X7)。凈資產收益率=(稅后利潤/凈資產)×100%,該指標是評價白酒上市公司資本經營效益的核心指標,反映了資本的獲利程度。該指標越大,企業自有資本獲利能力越強,對出資人投資回報就越高,屬于正指標。

(2)銷售毛利率(X8)。銷售毛利率=(營業收入-營業成本)/營業收入×100%,該指標可預測企業盈利能力,是銷售凈額與銷售成本的差額,表示銷售收入扣除銷售成本后,有多少錢可以用于各項期間費用和形成盈利。該指標越大,表明補償期間費用后的盈利水平越高,屬于正指標。

(3)銷售凈利率(X9)。銷售凈利率=凈利潤/營業收入,該指標能夠較好地反映白酒產品銷售的利潤率,指標越大,表明期間內銷售白酒的利潤越高,屬于正指標。

4.股本擴張能力。

(1)每股凈資產(X10)。每股凈資產=股東權益/股本總額,該指標反映了在會計期末每一股份在公司賬面上到底值多少錢,如在公司性質相同、股票市價相近的條件下,某一公司股票的每股凈資產越高,則公司發展潛力與其股票的投資價值越大,投資者所承擔的投資風險越小。

(2)每股資本公積(X11)。每股資本公積=資本公積/股本總額。

(3)每股未分配利潤(X12)。每股未分配利潤=未分配利潤/股本總額。

5.成長能力指標。成長能力是白酒上市公司的優勢所在,是投資者獲得未來投資價值的保證。投資者不僅看重白酒上市公司的盈利能力、資產運營能力、償債能力,而且也對發展潛力高度關注。成長能力指標主要包括:

(1)資產增長率(X13)。總資產增長率=(本年總資產增長率/上年總資產)×100%,該指標反映了白酒上市公司全部資產的增長速度,是直接體現公司經營業績好壞的重要指標。總資產增長率從企業資產擴張速度來衡量企業的發展能力,該指標越大,表明資產規模擴張速度越快,總體投資成長性越好,屬于正指標。

(2)主營業務收入增長率(X14)。主營業務收入增長率=(本年主營業務收入增長率/上年主營業收入)×100%,該指標是反映白酒上市公司業績的核心業務,是公司利潤的主要來源。該指標越大,表明公司主營業務盈利能力和競爭能力越強,屬于正指標。

(3)凈利潤增長率(X15)。凈利潤增長率=(本年凈利潤增長率/上年凈利潤)×100%。獲得更多的凈利潤是企業的重要目標之一,有了更多的凈利潤,企業才能實現規模擴張和業務開發,該指標越高,說明凈利潤增長越多,屬于正指標。

(二)數據的選取

我們選取了五糧液、貴州茅臺、瀘州老窖、古井貢酒和山西汾酒等白酒行業的20家上市公司2014年的數據為樣本,數據來源于萬得資訊(WIND),由于數據繁多,故不在文中列出。

三、因子分析的過程

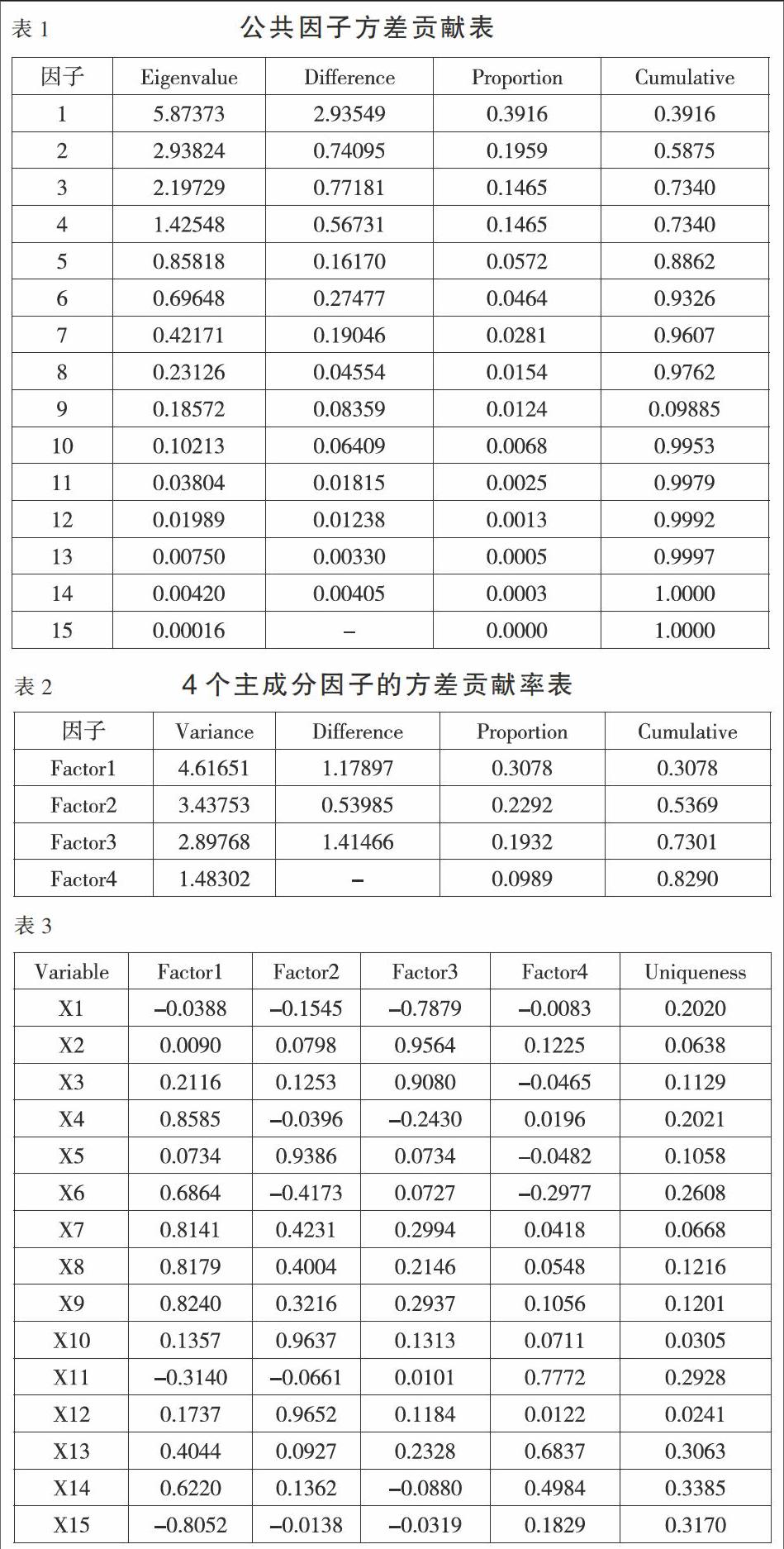

利用STATA 11.0對盈利能力、營運能力、償債能力、成長能力和股本擴張能力五個方面15個評價指標進行因子分析,得出因子變量的方差貢獻率。根據最小特征值標準,即取大于1的特征值,故只保留了前4個因子,且前4個因子累計的方差貢獻率為82.9%,已經萃取了15個指標的主要信息,為此我們將前四個因子作為主成分因子。如表1所示。

旋轉后得到四個主要因子的方差貢獻率,如表2所示。

為了明確解釋4個主成分因子的經濟含義,對因子載荷矩陣進行方差最大化旋轉,得到旋轉后的因子載荷矩陣(見表3)。

根據表3旋轉后的因子載荷矩陣,在各因子上選取載荷較大的指標,可得到各主成分因子較明確的經濟意義。由表3可得,Factor1主要反映了盈利能力;Factor2主要反映了營運能力;Factor3主要反映了償債能力;Factor4中X11和X13的值較大,主要反映了發展能力。

4.因子得分。利用STATA 11.0計算出21個樣本factor1、factor2、factor3、factor4的得分,如表4所示。

為了對所選上市公司的核心競爭力進行綜合評價,筆者利用表4中各個因子的得分,以及各自的方差貢獻率作為權重得到各綜合得分及排名(見表5)。公式如下:

F=(30.78×Factor1+22.92×Factor2+19.32×Factor3+9.89×Factor4)

四、結論

從表4可知,在各方面的能力比對上各個上市公司差異較大。盈利能力方面,近年來由于政策等原因,各個高端白酒公司的酒價受到的打擊嚴重,很多名酒公司盈利能力下降,老白干酒盈利躍居第一位,五糧液僅排名第13位;營運能力方面,同樣受到政策的影響,普遍白酒行業周轉不暢,其中營運能力最強的是貴州茅臺,五糧液排名第5,;五糧液公司由于保持了很低的資產負債率和較高的速動比率和流動比率,使得五糧液公司的償債能力排名第一;發展能力最好的是今世緣,五糧液排名第17。綜上所述,五糧液公司的償債能力和營運能力在行業排名中較高,能力較強,盈利能力和發展能力稍弱。

從綜合得分來看,貴州茅臺、五糧液、今世緣等10家公司綜合得分為正,綜合績效較好,老白干、金種子酒、迎駕貢酒等10家公司綜合得分為負,綜合績效較差。貴州茅臺綜合得分第一,表明其具有較強的綜合競爭力,各項能力的得分也都較高,所以處于領頭羊的位置,五糧液與今世緣、瀘州老窖、青青稞酒的得分相近,五糧液以微弱優勢排名第2,主要表現在營運能力和償債能力較強,另外,雖然今世緣和青青稞酒的得分也較高,但五糧液與二者相比有明顯的規模優勢。五糧液想擁有更強的競爭優勢,還必須增強盈利能力和發展能力,特別盈利能力作為企業的核心能力,更是需要加強。對于盈利能力,可以向排名第一的老白干酒借鑒經驗,如何調整白酒價格以增加銷量等是五糧液急需解決的問題,對于發展能力,五糧液可以向擴張較快的今世緣學習經驗,特別是五糧液已經實行“員工持股”等計劃,響應國家號召,大力發展“混合所有制改革”,更是應該注重發展能力的培養。

參考文獻:

[1]張春國.基于DEA模型的白酒行業上市公司經營績效評價[J].會計之友,2013,(3).

[2]王秋麗,陳謹.白酒行業上市公司綜合效率分析[J].中國管理科學,2014,(S1).

[3]高升,王穎.經濟”新常態”下的白酒行業——基于DEA模型的績效評價[J].產業經濟,2015,(1).

[4]張春國.釀酒行業上市公司財務競爭力評價[J].四川理工學院學報,2012,(6).

[5]徐華.集團公司財務績效評價的內容及思考[J].商業會計,2012,(12).

[6]郭翠華.我國釀酒行業上市公司財務績效評價實證研究[D].山東農業大學,2014.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26