董事會特征是否是財務舞弊、審計失敗的原因之一

2017-02-24 13:29:33張榮艷

商業會計 2016年20期

張榮艷

摘要:近年來,上市公司財務造假事件頻繁曝光,有很多是因為注冊會計師在審計時沒能發現財務舞弊問題,注冊會計師的獨立性和審計質量受到了社會公眾的質疑。文章從公司治理角度出發,以近年來由于財務造假被證監會處罰的上市公司為樣本,研究董事會特征、財務舞弊及審計質量的關系。研究表明,在被處罰樣本公司中控制權比例與獨立董事比例、董事會規模顯著負相關;董事會會議次數與審計質量呈正相關;實際控制人對公司的控制權比例與審計質量呈負相關。

關鍵詞:董事會特征 財務舞弊 審計失敗

近年來我國被曝光的許多上市公司會計造假案中,如:萬福生科、國光電器等民營上市公司大多通過虛增收入、虛增凈利潤、虛構交易等手段來實現財務造假以達到募集更多資金、持續經營的目的。財務舞弊是社會公眾看到的表象,導致這種現象或事件發生的背后原因是什么?隨著我國經濟的快速發展,企業不斷地擴大規模、做好業績、力爭上市,進而在資本市場上進行融資。在企業快速發展的過程中似乎已無暇顧及業績以外的其他內容,比如公司治理。公司內部治理中的股權結構、董事會特征、高管特征等,是否與上市公司出現財務舞弊存在一定的關聯?是否會進一步影響會計師事務所的審計質量?

一、文獻綜述及理論分析

隨著企業的快速發展及近年來不斷出現的財務舞弊案、審計失敗案,學者們對財務舞弊產生的原因及審計質量的影響因素越來越關注。較早時期,大部分學者(韓傳模、劉彬,2005,吳革、葉陳剛,2008,劉桂良、葉寶松、周蘭,2009)主要從財務的角度出發研究財務舞弊案例;從會計師事務所(劉峰、周福源,2007,曾亞敏、張俊生,2010,劉笑霞、李明輝,2012)、審計市場(方軍雄、洪劍峭、李若山,2004,劉桂良、牟謙,2008)、審計人員素質(周冬華、周紅、趙玉潔,2007,陳信元、夏立軍,2006,劉文軍、米莉、傅倞軒,2010)、盈余管理(陳信元、夏立軍,2006,劉桂良、牟謙,2008)等角度研究審計質量。近年來,學者們開始從公司治理角度研究產生財務舞弊的根本原因,以及公司治理對審計質量產生的影響(楊清香、俞麟、陳娜,2009)。

近十幾年來國內外審計及會計丑聞不斷出現,人們在調查這些經濟事件的過程中發現影響審計質量的因素變得越來越復雜,種類更多。由最初的受市場需求、審計人員素質等因素的影響擴展至公司外部環境、內部治理等因素。目前學者普遍認為內部影響因素包括股權結構、董事會特征、內部控制制度等,外部影響因素包括審計市場因素、會計制度因素、審計行業因素等。國外學者Beasley(1996)研究發現:董事會規模較小的公司和獨董比例較高的公司,都不易發生財務舞弊行為。Admas和Mehran(2002)研究指出應增加董事會人數,董事會能更加有效地對經理層的經濟行為進行監督管理,是提高審計質量的一個很好途徑。除了以上兩種對立的觀點,還有一些學者通過理論或實證研究得出董事會特征與財務舞弊不存在相關關系的結論。

綜上所述,董事會特征是財務舞弊的關鍵影響因素,而財務舞弊又對審計質量有直接影響。本文以此為出發點,對近幾年曝光的民營上市公司會計造假案進行實證分析,同時對比與被處罰上市公司相類似的相同數量的未被處罰上市公司的各項指標,研究董事會特征對審計質量的影響程度。

二、研究設計

本文選取以萬福生科為代表的25家因財務舞弊而受到處罰的民營上市公司和相似規模的25家沒有受到處罰的民營上市公司為研究樣本,以樣本公司被處罰年度前3年的相關數據及配對樣本公司相同年份的數據為基礎,對兩組樣本公司的董事會特征、實際控制人對公司的控制權比例及審計質量、公司規模進行對比分析。

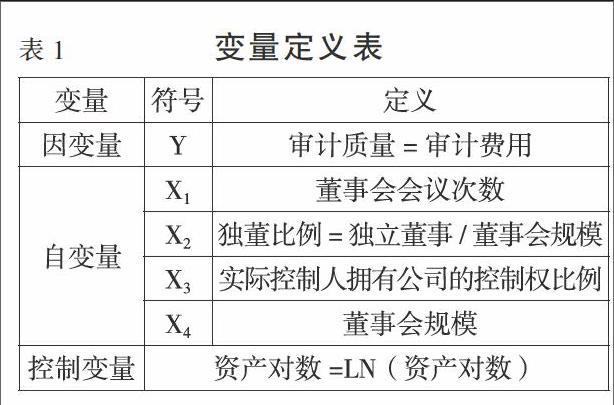

(一)變量選取。本文的變量選取如表1所示。

(二)研究假設。本文以審計費用作為衡量審計質量高低的標準,研究審計質量的影響因素。

適當的董事會規模能夠較好地發揮董事會的作用。董事會規模過小,有可能會出現部分人控制董事會或是“串通勾結”的情況,損害其他股東利益;同時,董事會規模過小意味著獨立董事的數量也將隨之變少,在外部審計的選擇上獨立性較弱。但董事會規模過大,有可能出現“人人管事,事無人管”的局面。董事會規模不論過大還是過小,都會影響公司的治理情況,從而對外部審計人員開展對本公司的審計工作產生影響。因此本文提出:

假設1:董事會規模與審計質量呈倒U型關系。

董事會會議召開的次數越多,公司信息能及時相互傳達,管理層能更準確地理解董事會的各項決議,更好地執行任務;董事會對管理層的執行情況可以熟悉掌握,監督到位。管理人員有更多的機會對外部審計人員的疑問進行解釋,與審計人員充分交流溝通,從而提高審計質量。因此本文提出:

假設2:董事會會議次數與審計質量呈正相關。

獨立董事的作用主要體現在專業性和獨立性上。具有專業知識的獨立董事可以在一定程度上提高公司決策的正確性,減少投資失敗,繼而減少舞弊的動機;“獨立”的獨立董事可以更加客觀地做出決策,防止大股東侵害中小股東利益的行為。獨立董事的構成中需要一位具有財務背景的高級職稱人員或是具有注冊會計師資格的人員,這能在一定程度上防止公司進行財務舞弊,減少公司舞弊的機會。財務舞弊的概率降低,審計失敗出現的概率相應降低,審計質量得以提升。因此本文提出:

假設3:獨立董事比例與審計質量呈正相關。

從萬福生科的例子來看,其董事長及董事長夫人作為公司的實際控制人,擁有公司59.98%的控制權;再從宏潤建設集團來看,其實際控制人擁有50.43%的控制權。大股東(實際控制人)持有較多股份,公司治理結構不完善,雖然公司內部可能設置了相互制衡的內控條款及崗位,但由于實際控制人持股較多,絕對控制了董事會及經理層,可能導致內控失效。公司被實際控制人操控,出現財務舞弊的概率增大,審計失敗的概率也相應增大。因此本文提出:

假設4:實際控制人對公司的控制權比例與審計質量呈負相關。

(三)模型建立。

Y=a+b1X1+b2X2+b3X3+b5C(模型1)

其中,Y表示審計質量,X1表示董事會會議次數,X2表示獨立董事比例,X3表示實際控制人對公司的控制權;C為控制變量,公司資產的自然對數。

Y=a+β4X42+ФX4+b6C (模型2)

其中,Y表示審計質量,X4表示董事會規模;C為控制變量,公司資產的自然對數。

三、實證分析

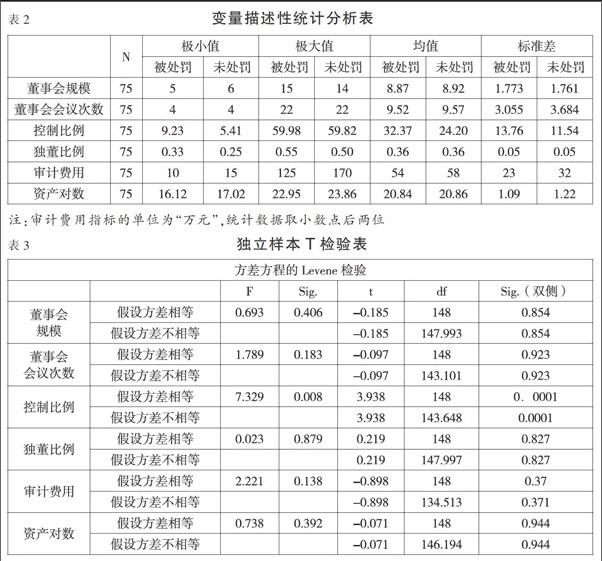

(一)描述性統計分析。如表2所示,從統計學的角度來看,被處罰和未被處罰公司兩組樣本的董事會規模、董事會會議次數、獨立董事的比例及資產對數之間的差異,不論是極大值、極小值還是均值差異都不大。實際控制人擁有的控制權比例在極大值、極小值上的差異不大,但是被處罰樣本公司實際控制人的控制權比例均值明顯大于未被處罰樣本公司,這說明被處罰樣本公司的股權相對集中。審計費用的極大值、極小值和均值在被處罰、未被處罰樣本公司中存在比較明顯的差別,未被處罰樣本公司審計費用的均值比被處罰樣本公司審計費用的均值高了7.69%。為了更加準確地把握變量之間的差異性,對樣本進行獨立樣本T檢驗。

(二)獨立樣本T檢驗。從獨立樣本T檢驗的結果來看(見表3),除了實際控制人對樣本公司的控制權比例有顯著差異外,其他因素沒有顯著差異,即在兩組樣本中,董事會規模、董事會會議次數、獨立董事的比例、審計費用和資產對數的統計情況沒有明顯區別,只有實際控制人對公司的實際控制權比例有較大的差異。由此可推測在被處罰和未被處罰的樣本公司中,實際控制人對公司的控制權比例會對審計質量產生影響。當實際控制人持股比例較高時,內部控制、董事會、監事會有可能形同虛設,財務舞弊的可能性增大。而未被處罰樣本公司的第一大股東控制權比例較低,董事會的各項作用得以發揮,監督到位,財務舞弊的概率相對較低,審計被控制的可能性也比較低,審計質量較高。描述性統計和T檢驗的結果初步印證了前文的假設4。

T檢驗中,兩組樣本的審計費用沒有顯著性差異的原因可能源于審計收費的依據。審計收費是以審計人員的職稱和被審計單位的規模作為收費依據,當公司的規模相當時(除非在審計前會計師事務所已知被審計單位存在較為明顯的舞弊跡象),審計收費相當。本文所選取的樣本是與被處罰公司規模相當的未被處罰公司,因而兩組樣本公司的審計費用沒有顯著差異。但從兩組樣本的描述性統計結果來看,未被處罰樣本公司審計費用的極大值、極小值和均值均高于被處罰樣本公司審計費用的極大值、極小值和均值,這在一定程度上反映了未被處罰樣本公司支付了較多的審計費用。會計師事務所的審計工作也遵從成本效益原則,當被審計單位支付了較多的審計費用時,審計人員會更為細致,審計質量得以保證。

在描述性統計和T檢驗中,董事會規模、董事會會議次數、獨董比例都沒有顯著差異,這可能源于《公司法》的相關規定。《公司法》對公司董事會規模和獨立董事比例做出了相關規定,明確指出獨立董事比例不得低于董事會成員的1/3,從描述性統計結果來看,兩組樣本的獨立董事比例均值都剛好達到1/3。這在一定程度上反映了,即使是出現財務舞弊的公司,也會按照相關規定,在形式上滿足董事會的相關設置,只是董事會的職權能否有效實施還要考慮公司是否受大股東或是內部人的控制。

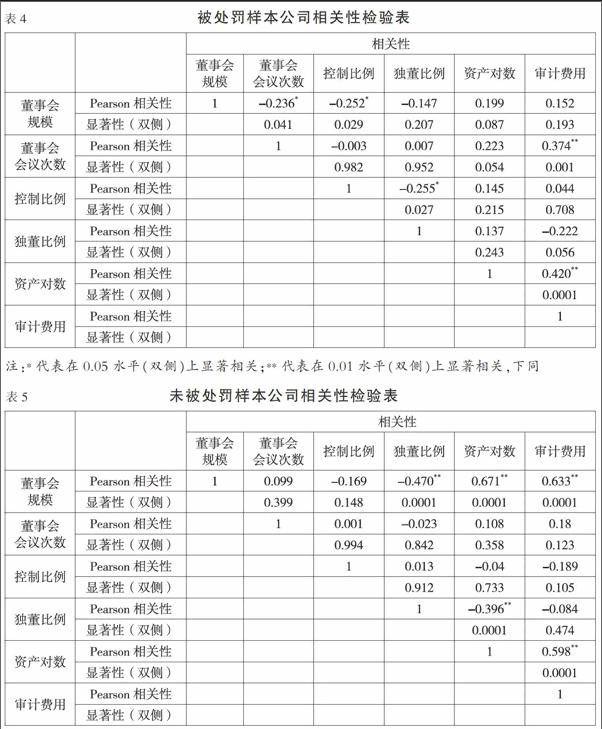

(三)變量相關性檢驗。如表4、表5所示。

1.兩組樣本的資產對數與審計費用都為正相關關系。這與前述審計收費的方式有關,而兩組樣本的規模相當,因此兩組樣本的資產對數與審計費用都為正相關關系是正常現象,同時也表明兩組樣本具有可比性。

2.在被處罰樣本公司中,控制比例變量與獨立董事比例、董事會規模顯著負相關,而在未被處罰樣本公司中,控制比例變量與其他變量并未顯示有顯著相關關系。在被處罰樣本公司中,由于股權相對集中,實際控制人為了控制公司的各項決策,有可能盡量降低董事會規模和獨立董事的比例,以便在董事會決策中自己能處于控制地位,財務舞弊的可能性增大,審計失敗的概率上升,審計質量相對較低。

3.在被處罰樣本公司中,董事會規模與董事會會議次數顯著負相關,在未被處罰樣本公司中兩變量之間沒有顯著相關關系。這有可能是因為被處罰樣本公司由于實際控制人控制了董事會的相關決策權力,董事會形同虛設,會議可有可無,會議次數自然減少。

4.在未被處罰樣本公司中,董事會規模與資產規模顯著正相關,而被處罰樣本公司中董事會規模與資產規模無顯著相關關系。這可能與被處罰樣本公司股權結構比較集中,以及董事會的存在形式化有關。

(四)回歸分析。

1.模型2中,未被處罰樣本公司的“董事會規模”“董事會規模平方”兩個變量與審計費用呈顯著相關關系,“董事會規模”的相關系數為負。隨著董事會成員增多,審計費用(審計質量)越低。這有可能是因為隨著人數增加,董事會成員之間的信息傳遞效率降低,各項決議無法統一;還有可能是因為董事會成員較多,部分董事認為事不關己,導致小部分董事實際控制董事會,增加了舞弊的可能性,審計失敗出現的概率增加,審計質量降低。“董事會規模平方”系數為正,與假設1不符。被處罰樣本公司的“董事會規模”“董事會規模平方”兩個變量與審計費用沒有顯著的相關關系,這可能是由于被處罰樣本公司股權集中,由實際控制人控制公司,董事會形同虛設,沒有實際發揮效用。

2.模型1中,兩組樣本的董事會會議次數與審計質量都存在顯著的正相關關系,未被處罰樣本公司在10%水平下顯著,被處罰樣本公司在1%水平下顯著。董事會會議召開次數較多時,公司的治理信息可以比較充分地在董事會成員中進行溝通交流,更好地指導和監督管理層的執行情況,充分發揮內部控制的有效性,減少錯漏和舞弊,審計失敗的可能性降低,審計質量提高。這與假設2相符。

3.模型1中,未被處罰樣本公司獨立董事比例與審計質量沒有顯著相關關系,被處罰樣本公司獨立董事比例與審計質量存在顯著負相關關系,回歸結果與假設3不符。這有可能與現實中獨立董事實際發揮的作用有關。相關法律法規規定公司需設置獨立董事,目的是希望通過獨立董事增強公司的決策專業性、客觀性,但在實施獨立董事制度的十幾年里,獨立董事仍然無法擺脫“花瓶”的地位,獨立董事“不廉”“不勤”“不獨”“不懂”,無法真正發揮作用。

4.模型1中,未被處罰樣本公司的控制比例與審計收費呈顯著負相關,被處罰樣本公司的控制比例與審計收費沒有顯著的相關關系。相對分散的股權使得股東之間有制衡,某一股東控制公司的可能性降低,董事會的職能得以正常履行,審計被操控的可能性下降,審計質量提高。與假設4相符。

四、結論及建議

(一)結論。

1.審計質量受公司股權結構的影響。股權相對分散的公司股東之間存在制衡關系,某一股東想通過舞弊手段侵占其他股東權益、增加自身利益的可能性相對較低;同時由于股權相對分散,股東合謀舞弊的可能性相對較低,內控執行到位,公司舞弊的可能性降低,出現審計失敗的可能性降低,審計質量較高。而在被處罰樣本公司中,公司股權普遍較為集中,容易出現大股東控制公司,如萬福生科,大股東為了獲取私利,在無人制衡監督的情況下操縱公司,進行財務舞弊,審計失敗的可能性增加。

2.公司的股權結構影響董事會、獨立董事作用的發揮。分散制衡的股權結構下,董事會構成比較合理,董事之間可以相互制衡,防止內部人控制公司;獨立董事可以較好地行使職權,對公司進行監督,公司發生財務舞弊的可能性相對較低。而在股權集中的公司中,董事會、獨立董事更多的是一種形式,沒有實際發揮作用。

(二)建議。

1.合理配置股權。公司股權過于集中會導致“一股獨大”,無人可以制衡,大股東會利用自身對董事會的控制做出對自身有益卻會損害小股東或是社會公眾的決策;股權過于分散,可能會出現“人人搭便車,無人駕駛”的情況。如果出現“人人搭便車”的情況,公司“無主”則可能導致公司的各項決策無法有效發揮作用,或是公司可能被經理人控制,代理成本上升。適當集中但相互制衡的股權結構可以調動股東參與公司治理的積極性,也可以在一定程度上避免“一股獨大”的情況出現。股權結構合理,公司舞弊的可能性降低,審計失敗的可能性降低,審計質量相對提高。

2.“形式獨董”變“實際獨董”。改變獨立董事的提名方法,使獨立董事“獨立”。合理定位獨立董事的“責權利”機制、提高薪酬水平等,都可以在一定程度上改善目前獨立董事“不廉”“不勤”“不問”的現狀。獨立董事作用得以積極發揮,可以在一定程度上減少公司舞弊情況的發生。

參考文獻:

[1]嚴蘇艷.審計質量、應計與真實盈余管理的相關性研究——基于我國A股上市公司的經驗數據[J].商業會計,2016,(11).

[2]周橙.獨立審計質量與盈余管理相關性研究綜述[J].商業會計,2014,(18).

[3]李明輝.會計師事務所合并與審計質量——基于德勤華永和中瑞岳華兩起合并案的研究[J].中國經濟問題,2011,(1).

[4]劉桂良,葉寶松,周蘭.舞弊治理:基于上市公司財務舞弊特征的分析[J].財經理論與實踐(雙月刊),2009,(5).

[5]楊清香,俞麟,陳娜.董事會特征與財務舞弊——來自中國上市公司的經驗證據[J].會計研究,2009,(07).

[6]吳革,葉陳剛.財務報告舞弊的特征指標研究:來自A股上市公司的經驗數據[J].審計研究,2008,(6).

[7]劉桂良,牟謙.審計市場結構與審計質量:來自中國證券市場的經驗證據[J].會計研究,2008,(6).

[8]劉峰,周福源.國際四大意味著高審計質量嗎?——基于會計穩健性角度的檢驗[J].會計研究,2007,(3).

[9]陳信元,夏立軍.審計任期與審計質量:來自中國證券市場的經驗證據[J].會計研究,2006,(01).

[10]肖作平.公司治理影響審計質量嗎?——來自中國資本市場的經驗證據[J].管理世界,2006,(7).

[11]Adams R,Mehran H.Board Structure and Banking Firm Performance[N].Working Paper,Federal Reserve Bank of New York,2002.

[12]Beasley M S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,1996,(04).