關于黑龍江墾區家庭農場上交承包費收入確認的探討

2017-02-28 21:51:53呂海東

當代農村財經 2016年11期

呂海東

摘要:家庭農場上交承包費收入是墾區國有農場主要收入來源。由于農業生產的不確定性,農作物生長周期性等特點,原有確認收入實現的方法已不符合會計收入謹慎性原則要求。筆者結合墾區實際,有針對性地提出“家庭農場上交承包費收入”確認原則及核算方法,使收入確認更加真實可靠,核算更具有操作性,使企業經營利潤更加真實、準確。

關鍵詞:黑龍江墾區;承包費;收入確認

黑龍江墾區擁有113個國有農(牧)場,土地總面積5.54萬平方公里,耕地4338萬畝,其中:水田2268萬畝,旱田2070萬畝,耕地占全國農墾耕地面積近一半,是我國耕地面積最大的墾區,土地承包費收入百億元,出租土地收入是墾區農場生產經營活動的主要收入來源。目前,國有農場家庭農場上交承包費收入核算是按照2015年省農墾總局下發的《關于進一步規范土地承包費核算工作的通知》(黑墾局辦文(2015)37號文),在收入確認上,按照權責發生制原則,每月初,農業企業按已收取的土地承包費金額乘以報告期月份占全年月份的比例逐月確認土地承包費收入,收繳土地承包費核算時,農業企業財務部門根據土地承包合同取得承包收入,在預收賬款里核算,此核算辦法簡潔,明了,便于核算,但由于農業生產經營的不確定性,該核算辦法沒有對土地承包費上交風險進行表述,操作具有局限性。

一、收入確認原則

根據《企業會計準則——基本準則》、《企業會計準則第14號——收入》準則規定,收入指企業在日常活動中形成的,會導致所有者權益增加的、與所有者投入無關的經濟利益的總流入,收入只有在經濟利益很可能流入,導致企業資產增加或者負債減少、且經濟利益的流入額能夠可靠計量時才能夠確認。國有農場收繳的家庭農場上交承包費收入,是指讓渡資產使用權收入,確認收入必須具備兩個條件,一是相關的經濟利益很可能流入企業;二是收入的金額必須能夠可靠地計量,兩者缺一不可,否則不能夠確認收入。

二、承包費上交模式

國有農場根據年初職代會議審議通過土地承包方案,按種植農作物類別或土地等級確定收費標準,折合貨幣地租和實物地租來收繳承包費。國有農場根據農作物種植計劃及管理需要,在上交承包費上主要有兩種模式,一是按上交承包費形態劃分,分“貨幣上交”和“實物上交”;按時間劃分,分為“上打租金,即先交后種”和“下打租金,即先種后交”。

三、承包費確認及核算

國有農場是從事農業生產經營活動的主體,主要以種植業為主,農作物生產周期長,受自然條件環境影響較大,農業生產遭遇自然災害的風險客觀存在,無法擺脫靠天吃飯的境遇,國有農場一旦遭遇嚴重自然災害將會影響承包費收入的實現,所以不能片面地按照權責發生制原則來確認收入,農業生產的不確定性,如果仍按合同將未實現的承包費收入計入到預收賬款里,再按月份分期攤入到“營業收入”里將會存在一定的風險,將不符合“收入”確認準則,因此,必須適度引入謹慎性原則,來確認土地承包費實現程度。

(一)貨幣性一次性上交,全部為上打租金,即先交后種形式。

農戶上交承包費時,先確定為預收和暫收款項,在合同期內預收部分按月平均確認收入,如果合同期內農戶遇到重大的自然災害,影響農戶收益,要按有關規定,根據受災程度將暫收部分返還給農戶,余下部分再確認收入實現,不足部分下年從土地承包費中彌補。

1.收繳土地承包費時:

借:庫存現金(或銀行存款)

貸:預收賬款——土地承包費——待攤收入

其他應付款——待返承包費

(按照承包費總額20%計提)

貸方按上打租金土地承包費總額20%計提,記入待返承包費里面,用于后期農作物受災給農戶返還款,先單獨掛出來。

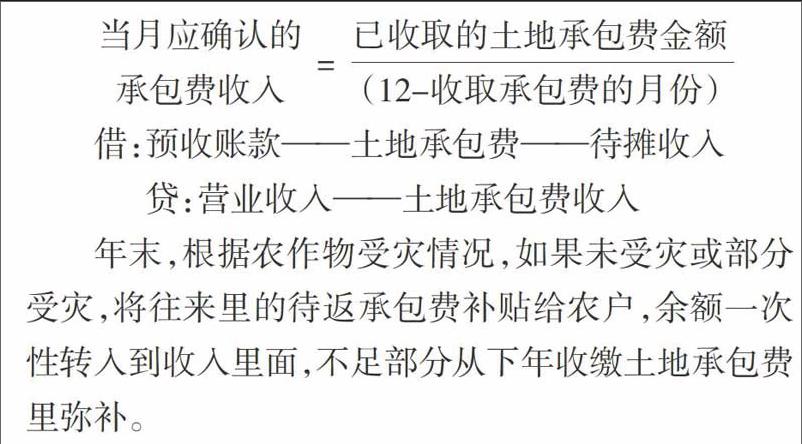

2.確認土地承包費收入時,從收繳承包費后的下月初起,將已收到的土地承包費金額除以(全年月份-收取承包費的月份)的比例逐月均攤到該月確認承包費收入。

借:預收賬款——土地承包費——待攤收入

貸:營業收入——土地承包費收入

年末,根據農作物受災情況,如果未受災或部分受災,將往來里的待返承包費補貼給農戶,余額一次性轉入到收入里面,不足部分從下年收繳土地承包費里彌補。

借:其他應付款——待返承包費

貸:營業收入——土地承包費收入

其他應付款——受災農戶返還款

返還或補貼時:

借:其他應付款——受災農戶返還款

貸:庫存現金(或銀行存款)

例1:查哈陽農場家庭農場按合同規定2015年全年應上交承包費收入1.2億元,承包費于2015年4月底前交清。2015年8月由于持續多日強降雨,導致農場一些地塊受淹,農戶受災嚴重,農場預計補貼或返還家庭農場費用2000萬元。

查哈陽農場會計處理:

(1)收到家庭農場預交的承包費時:

借:庫存現金(或銀行存款) 12000萬

貸:預收賬款——土地承包費

——待攤收入 9600萬

其他應付款——待返承包費

2400萬(承包費20%計提)

(2)承包期內每月確認收入:

借:預收賬款——土地承包費——待攤收入

1200萬(9600/(12-4))

貸:營業收入——土地承包費收入 1200萬

(3)8月份遭受澇災,預計農場將補貼或返還家庭農場2000萬元,在補貼或返還時做賬務處理:

借:其他應付款——待返承包費 2400萬

貸:其他應付款——受災農戶返還款 2000萬

營業收入——土地承包費收入 400萬

實際返還時,

借:其他應付款——受災農戶返還款 2000萬

貸:庫存現金(或銀行存款) 2000萬

(4)期末結轉:

借:營業收入——土地承包費收入 10000萬

(5—11月份每月1200萬元,12月份金額為1600萬元)

貸:本年利潤 10000萬

對于收取的暫收待返承包費余額,年末一次性轉入到收入里面,因為承包期結束后該事項已了結,所以應把余額部分一次性轉入到營業收入里面。

(二)同時收繳貨幣和實物地租,即上打租金和下打租金都存在形式。

收繳上打貨幣地租收入確認和會計核算與上面表述一致,下打貨幣地租和實物地租就不同了。由于農戶收獲農產品入庫前,以及下打貨幣地租是否能上交還未確定,相關經濟利益是否流入企業還無法判斷,因此暫不確認收入,只有農戶完全履行合同義務后才可確認收入實現,如果在合同期內遇到重大自然災害,影響農戶收益,要按有關規定,根據受災程度作出職業判斷,才能確定收入實現程度。農場收到的實物糧食依次按合同價格,國家糧食最低收購價格,當地糧庫公布的糧食收購價格,當地糧食市場交易價格等來確認價格,確認收入。

例2:查哈陽農場家庭農場按合同規定2015年全年應上交貨幣地租1.2億元,其中上打租金1億元,下打租金0.2億元,上打貨幣地租要求于2015年4月底前交清;實物地租3.2萬噸水稻,下打租金和實物地租要求于2015年11月底前上交,當年土地承包合同規定每噸水稻價格按2600元(本文為閱讀方便,會計分錄以萬為單位)。

1.收到家庭農場預交上打租金時:

借:庫存現金(或銀行存款) 10000萬

貸:預收賬款——土地承包費——待攤收入

8000萬

其他應付款——待返承包費 2000萬

(按上打承包費20%計提)

2.合同收繳下打租金及實物地租時:

借:其他應收款——應收家庭農場——土地承租款 10320萬

貸:其他應付款——待收土地承包費(下打租金) 2000萬

其他應付款——待收實物上交款 8320萬(上交實物折合承包費3.2萬噸×0.26萬元/噸))

3.承包期內按承包合同規定的承包費每月確認收入:

借:預收賬款——土地承包費——待攤收入

1000萬(8000/(12-4))

貸:營業收入——土地承包費收入 1000萬

假如7月份農場遭受雹災,預計農場將補貼或返還家庭農場800萬元,在補貼或返還時做賬務處理:

借:其他應付款——待返承包費 2000萬

貸:其他應付款——受災農戶返還款 800萬

營業收入——土地承包費收入 1200萬

4.10月末,農戶水稻已收割入庫,預計可以履行承包合同,上交下打租金及水稻入庫時:

借:庫存現金(或銀行存款) 2000萬

農產品——水稻

8320萬元(3.2萬噸×合同價格0.26萬元/噸)

貸:其他應收款——應收家庭農場

——土地承租款 10320萬

假如已入庫水稻全部出售,市場交易價格每噸2650元,確認銷售收入時:

借:銀行存款 8480萬

貸:主營業務收入——農產品——水稻

8480萬(3.2萬噸×0.2650萬/噸)

結轉成本:

借:主營業務成本 8320萬

貸:農產品——水稻 8320萬

5.確認承包費收入,按收入實現部分確認時,

借:其他應收款——應收家庭農場——土地承租款 10320萬

貸:營業收入——土地承包費收入 10320萬

收繳實物水稻糧實際銷售價格與合同價格差額,按銷售差價計算,期末將營業收入結轉到本年利潤里面。

假如查哈陽農場2015年農作物長勢不好,水稻產量減產,10月末農戶上繳實物地租履行合同的70%。下打租金能夠全部實現時:

(1)借:庫存現金(或銀行存款) 2000萬

農產品——水稻

5824萬元(3.2萬噸×合同價格0.26萬元/噸×70%)

貸:其他應收款——應收家庭農場

——土地承租款 7824萬

假如已入庫水稻全部出售,市場交易價格每噸2700元,確認銷售收入時:

借:銀行存款 6048萬

貸:主營業務收入

——農產品——水稻 6048萬

結轉成本:

借:主營業務成本 5824萬

貸:農產品——水稻 5824萬

(2)確認承包費收入,按收入實現部分確認時,

借:其他應收款——應收家庭農場——土地承租款 7824萬

貸:營業收入——土地承包費收入 7824萬

實物糧30%未實現部分不應確認為收入,年末其他應收款——應收家庭農場——土地承租款項應計提壞賬準備,待下年收繳后予以沖回,其他應付款待收實物上交款一并轉入到營業收入里面;如果三年后農戶未上交,應全額計提壞賬準備,并做損失處理。

綜上所述,由于農場經營的特殊性,農作物生長的周期性,自然環境的不確定性,導致農場在土地承包費收入確認上應合理采用謹慎性原則,尤其在下打租金和實物地租收繳方面更要堅持謹慎性,合理確認收入,只有實物糧上繳入庫后方可確認收入實現,此外,還要對收繳的土地承包費要按上打租金提留20%的暫收返還款,以用于農戶受災補貼,只要做到合理謹慎預計,才能準確地確認農場收入,才能真實反映農場生產經營狀況和利潤水平。