經(jīng)濟新常態(tài)下我國人民幣匯率影響因素實證分析

2017-03-01 17:54:02胡藝鴿

國際商務(wù)財會 2016年12期

關(guān)鍵詞:匯率

胡藝鴿

【摘要】為了研究我國經(jīng)濟新常態(tài)下我國人民幣匯率變化的影響因素,本文選取國內(nèi)生產(chǎn)總值GDP增長率與廣義貨幣M2增長率之差額、國家外匯準備額、中美利率差三個因素作為自變量,人民幣兌美元匯率(間接標價法)作為因變量,以2014年1月至2016年9月的月度數(shù)據(jù),建立多元線性回歸模型進行實證分析,分析了我國匯率變動的影響因素,最后提出了應(yīng)對未來人民幣貶值的政策與建議。

【關(guān)鍵詞】人民幣匯率多元線性回歸實證分析

【中圖分類號】F832.2

自2014年以來,我國國民經(jīng)濟正經(jīng)歷明顯的減速換擋期,我國境內(nèi)人民幣實物資產(chǎn)回報率下降,跨境資本流出明顯。因此,近年來人民幣的貶值與經(jīng)濟進入新常態(tài)有著必然的聯(lián)系,同時隨著我國外匯管理政策的變化,未來人民幣匯率變化幅度將會越來越大。因此,我國外貿(mào)企業(yè)應(yīng)該及早面對人民幣匯率出現(xiàn)的新問題和新趨勢,做好匯率預(yù)測工作,防范匯率風險,化人民幣貶值風險為機遇,提高企業(yè)經(jīng)濟效益。

一、影響人民幣匯率的主要因素

(一)我國國內(nèi)生產(chǎn)總值(GDP)

一般而言,一國的國內(nèi)生產(chǎn)總值(GDP)代表著一個國家的經(jīng)濟實力。我國目前已經(jīng)成為世界第二大經(jīng)濟體,在國際政治、國際貿(mào)易方面發(fā)揮的作用也越來越強大,人民幣在國際上的地位隨之越來越高。經(jīng)濟增長率對匯率的影響是多角度多方面的,我國經(jīng)濟高速增長,其中出口貿(mào)易高速增長又貢獻了很大部分,但從2007年以來,GDP增長率由14.2%逐年滑落到2016年的6.7%,國民經(jīng)濟發(fā)展速度進入了換檔期,未來中高速發(fā)展將成為新常態(tài),不斷走低的經(jīng)濟增長速度給人民幣造成了一定的貶值壓力。

(二)貨幣供應(yīng)量

廣義的貨幣供給量是一國的流通現(xiàn)金加上活期存款,再加上定期存款之和,一般用M2表示,廣義貨幣供應(yīng)量代表的是現(xiàn)實和潛在的購買力。廣義貨幣供應(yīng)量是決定貨幣價值、貨幣購買力的主要因素。如果人民幣貨幣供給過多,而國內(nèi)生產(chǎn)總值不能同步增加,則貨幣購買力下降,造成人民幣貶值壓力。我國廣義貨幣增長率一直比較高,并呈逐步回落態(tài)勢,2010年末廣義貨幣為72.6萬億,同比增長率19.7%,2016年11月末廣義貨幣155.01萬億元,同比增長率逐年震蕩回落至11.3%。短短6年間我國廣義貨幣供應(yīng)量已經(jīng)翻番,而經(jīng)濟進入新常態(tài),資產(chǎn)價格虛高不下,給人民幣造成很大的貶值壓力。

(三)通貨膨脹

通貨膨脹水平是影響人民幣匯率變化的重要因素。如果人民幣供給量過大,貨幣購買力超過了商品流通實際需要,就會造成通貨膨脹。通貨膨脹使貨幣在國內(nèi)購買力下降,造成貨幣對內(nèi)貶值。匯率本質(zhì)是兩國幣值的對比,貨幣供給量過多,以單位貨幣所計量的價值量必然減少。如果外國貨幣價值保持不變,則該國貨幣折算成外國貨幣時,就要付出比原來更多的貨幣。因此在外幣價值不變的情況下,貨幣對內(nèi)貶值,也會必然引起對外貶值。

通貨膨脹不能只看消費物價指數(shù)(CPI),我國CPI自2014年以來一直徘徊在2.0%左右的水平,幾乎看不出通貨膨脹。但資產(chǎn)價格,尤其是房價漲幅驚人。可見,通貨膨脹應(yīng)該考慮資產(chǎn)價格的漲幅才合理。在貨幣乘數(shù)基本穩(wěn)定的情況下,考慮資產(chǎn)價格在內(nèi)的通貨膨脹率應(yīng)該用廣義貨幣供應(yīng)量M2增長速度,減去國內(nèi)生產(chǎn)總值GDP增長速度(一般以不變價格計算)的差額計算。自2014年以來此差額計算的通貨膨脹率年平均為5.5%。

(四)國際收支狀況

國際收支是指一國對外經(jīng)濟活動如貨物貿(mào)易、服務(wù)貿(mào)易、外商直接投資以及證券投資等活動中所發(fā)生的外匯收入和支出。當一國的國際收入少于支出時,稱之為國際收支逆差,反之稱為國際收支順差。國際收支狀況極大影響著匯率的變化。一般而言,國際收支逆差表示外匯供不應(yīng)求,外匯升值,導(dǎo)致外匯匯率走高。國際收支主要分為經(jīng)常項目收支、資本項目收支。經(jīng)常項目收支主要是出口貿(mào)易額與進口貿(mào)易額,我國資本項目收支很重要的項目是外商直接投資額(FDI)。自2014年以來,我國進出口凈額順差每月平均達400多億美元,外商直接投資(FDI)每月平均多達100億美元。

(五)外匯儲備

外匯儲備是一國政府所持有的可用于國際結(jié)算的外匯。外匯儲備主要作用是平衡國際收支、穩(wěn)定匯率。如果外匯儲備充裕,表明政府干預(yù)外匯市場、穩(wěn)定匯率的能力較強。

外匯儲備受國際收支狀況的影響較大。如果國際收支持續(xù)順差或逆差,最終會導(dǎo)致外匯儲備增加或減少,而外匯儲備的增減變化也會對匯率產(chǎn)生很大影響。當外匯儲備增加時,人們會對該國貨幣形成較強的升值預(yù)期,導(dǎo)致該國貨幣升值,反之則相反。

2014年6月,我國外匯儲備達到頂峰4萬億美元,成為美國最大的債權(quán)國。但是,由于我國經(jīng)濟正進入新常態(tài),貨幣供給量持續(xù)高位增長,盡管進出口保持順差,但出口貿(mào)易增長率持續(xù)走低甚至負增長,資本外流明顯加快,外匯儲備自2014年高位持續(xù)快速下降,至2016年11月末外匯儲備已低至3.05萬億美元。外匯儲備的持續(xù)下降,增強了人們對人民幣貶值的預(yù)期,人民幣貶值壓力突顯。

(六)中美雙方的利率差

從短期來看,兩國利率水平會對匯率產(chǎn)生較大影響。兩國利率的差異會引起資本在兩國之間進行套利活動,最終會引起匯率變動。在一般情況下,如果兩國存在利率差,資本會由低利率的國家流向高利率的國家。高利率國家由于吸引了大量外國套利資本的流入,有利于改善國際收支狀況,導(dǎo)致外匯供給充裕,致使本幣貨幣升值。

隨著我國前幾次連續(xù)降息以及美國逐步加息,中國與美國的利率差也逐步縮窄,從2014年1月的2.5%,縮窄到2016年9月的1.0%。中美利率差的縮窄,加劇了跨境資本的流出,人民幣貶值壓力突顯。

二、人民幣對美元匯率實證分析

(一)數(shù)據(jù)的選取

廣義貨幣供給量(M2)增長率、國內(nèi)生產(chǎn)總值(GDP)增長率對匯率有著長期影響,它們是相互制約的影響,采用兩者之差表示的我國通貨膨脹率更能體現(xiàn)兩因素之間相互關(guān)系,并能消除兩因素之間的多重共性。國家外匯儲備額是國際收支水平的最終影響因素,國際貿(mào)易、外商直接投資、資本流出狀況最終都會引起國家外匯儲備額的變化。國家外匯儲備額的變化亦代表人們對匯率的預(yù)期影響,外匯儲備額持續(xù)減少,人們預(yù)期人民幣會貶值。中美兩國利率差代表對匯率的短期影響。

本文收集了2014年1月至2016年9月的每月數(shù)據(jù)(表1)。由于國內(nèi)生產(chǎn)總值(GDP)數(shù)據(jù)是季度數(shù)據(jù),采用插值法補全月度數(shù)據(jù)。數(shù)據(jù)主要來源于國家統(tǒng)計局官網(wǎng)、國家外匯管理局官網(wǎng)、東方財富網(wǎng)經(jīng)濟數(shù)據(jù)。

(二)模型構(gòu)建

本文選取了廣義貨幣供給量(M2)增長率與國內(nèi)生產(chǎn)總值(GDP)增長率差額、國家外匯儲備額、中美兩國利率差作為人民幣匯率的影響因素,構(gòu)建多元線性回歸模型。

其中:y——表示人民幣對美元匯率中間價(美元/100人民幣元,間接標價法);

x1——M2增長率與GDP增長率之差額(%);

x2——國家外匯儲備額(萬億美元);

x3——中美利率差額(%)。

(三)回歸結(jié)果分析

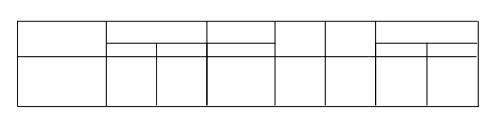

1.輸出結(jié)果

用SPSS13.0線性回歸功能進行回歸,輸出結(jié)果如下:

2.檢驗

回歸結(jié)果W-D檢驗值為1.325,模型不存在自相關(guān);膨脹系數(shù)VIF均小于10,模型不存在多重共性,這些表明可用多元線性回歸模型進行回歸分析。修正的R2值為0.911,F(xiàn)檢驗值為98.437,表明模型擬合度和預(yù)測性很好。常數(shù)項,x1、x2、x3系數(shù)t檢驗,均在5%置信水平下顯著。

3.分析

回歸模型可表示如下:

x1的系數(shù)為-0.097,表明間接標價法下的匯率與通貨膨脹水平成反比。通貨膨脹水平越高,間接標價法下的匯率越低,人民幣越貶值。如果通貨膨脹率(M2與GDP增長率之差)增加1%,其他條件不變,則100人民幣兌換美元將減少0.097×1=0.097美元。

x2的系數(shù)為0.802,表明間接標價法下的匯率與國家外匯儲備水平成正比。外匯儲備水平越高,間接標價法下的匯率越高,人民幣越升值,反之則相反。如果外匯儲備水平減少1萬億美元,其他條件不變,則100人民幣兌換美元將減少0.802×1= 0.802美元。

x3的系數(shù)為0.623,表明間接標價法下的匯率與中美利率差成正比,中國比美國利率差越大,間接標價法下的匯率越高,人民幣越升值,反之則相反。如果中美利率差縮小1%,其他條件不變,則100人民幣兌換美元將減少0.623×1=0.623美元。

三、應(yīng)對人民幣匯率貶值變動的政策與對策

(一)穩(wěn)增長政策

保持GDP穩(wěn)定增長。穩(wěn)定的中高速國民經(jīng)濟發(fā)展速度,既對實現(xiàn)黨的十八大提出的國民經(jīng)濟發(fā)展戰(zhàn)略目標至關(guān)重要,也是進一步增強我國實力,穩(wěn)定幣值的重要基礎(chǔ)。大力改變我國經(jīng)濟增長方式,更多地依靠內(nèi)需拉動、創(chuàng)新拉動,使GDP增長內(nèi)含更多的高科技成分和更多的附加值。

(二)穩(wěn)健貨幣政策

合理控制M2供給量增長速度。M2過快增長,尤其是超過GDP增長速度過多,就會引起通貨膨脹與資產(chǎn)價格泡沫,給人民幣造成貶值壓力。因此央行需要運用多種貨幣政策工具合理調(diào)節(jié)銀行體系流動性,彌補外匯占款減少形成的流動性缺口,在防止人民幣過度貶值與釋放資本流動性之間合理平衡。

(三)強化外匯監(jiān)管政策

加強跨境資本流動監(jiān)管,尤其資本流出監(jiān)管,繼續(xù)改善投資環(huán)境,穩(wěn)住外商直接投資,從資本賬戶項目上努力化解人民幣貶值壓力。推進外貿(mào)企業(yè)供給側(cè)結(jié)構(gòu)性改革,優(yōu)化外貿(mào)出口政策,從根本上扭轉(zhuǎn)我國出口貿(mào)易的下滑勢頭,從經(jīng)常賬戶項目上抑制人民幣的貶值趨勢。

(四)做好匯率變動預(yù)測

外貿(mào)企業(yè)尤其是進口貿(mào)易企業(yè)在當今人民幣匯率走低的趨勢下,面臨更大的匯率風險。因此,外貿(mào)企業(yè)迫切需要做好匯率預(yù)測工作,及時合理采用金融工具或金融衍生工具如外匯遠期、外匯期權(quán)、外匯期貨進行匯率風險管理,降低人民幣匯率波動可能造成的損失。

主要參考文獻:

[1]張曉昱.基于多元回歸模型的人民幣匯率影響因素分析[J].商業(yè)經(jīng)濟, 2008(11).

[2]劉忠河.人民幣匯率的影響因素研究[J].河北企業(yè),2014(7).

[3]王建峰.人民均衡匯率問題研究——以中美人民幣匯率爭端為視角[J].國際商務(wù)財會2012(9).

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16