貨幣寬松疊加供需炒作豆粕市場一波三折

2017-03-09 05:21:57謝長城

河南畜牧獸醫 2017年2期

謝長城

(北京博亞和訊農牧技術有限公司,北京 100085)

貨幣寬松疊加供需炒作豆粕市場一波三折

謝長城

(北京博亞和訊農牧技術有限公司,北京 100085)

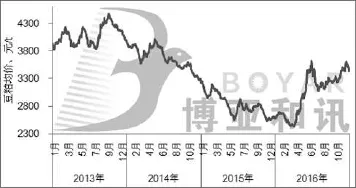

在貨幣政策寬松疊加階段性供需炒作的背景下,2016年國內豆粕現貨市場一波三折,豆粕現貨均價為3 038元/噸,同比上漲7.2%。一季度,南美大豆豐產預期較強疊加巴西出口強勁,國內豆粕現貨價格持續下跌,創下新低2 450元/噸。二季度,南美大豆收割期遭遇洪澇災害,疊加拉尼娜天氣炒作,全球大豆減產炒作升溫,國內豆粕現貨V型反轉,暴漲40.8%。三季度,天氣炒作降溫,南美減產不及預期,疊加美國大豆再獲豐收,國內豆粕現貨價格高位下挫。四季度,進口大豆到港不及預期,疊加環保停機限產,國內油廠持續提價限量銷售,推動豆粕現貨價格再創新高。2013-2016年中國豆粕現貨均價走勢如圖1所示。

圖1 2013-2016年中國豆粕現貨均價走勢圖

1 美國大豆產量再創新高,全球大豆供應寬松

2016年,南美大豆收割期遭遇洪澇災害,南美大豆小幅減產,美國大豆產量再創新高,中國大豆產量止降回升,全球大豆市場供應維持寬松格局。

巴西大豆收割尾聲遭遇強降雨,大豆產量低于預期,據美國農業部數據顯示,2015-2016年度巴西大豆產量為9 650萬噸,同比下降70萬噸。巴西大豆出口較為順暢,且出口時間提前,2015-2016年巴西大豆出口量再創新高,至5 438.3萬噸,同比上升377.1萬噸。阿根廷大豆收割進度落后于往年,且收割期遭遇洪澇災害,大豆產量大幅下降,據美國農業部數據顯示,2015-2016年度阿根廷大豆產量為5 680萬噸,同比下降460萬噸。阿根廷大豆出口關稅下調影響低于預期,大豆出口量小幅下降,2015-2016年阿根廷大豆出口量為992萬噸,同比下降65萬噸。

2016年美國大豆與玉米比價高達2.8∶1,根據美國大豆與玉米比價,美國大豆種植收益明顯,美國大豆播種面積再創新高。此外,美國大豆生長期間風調雨順,美國農業部持續上調大豆單產,從46.7上調至52.5蒲式耳/英畝,令美國大豆產量再創紀錄新高。據美國農業部數據顯示,2016-2017年度美國大豆產量為1.19億噸,同比上升1 183萬噸;美國大豆出口表現強勁,2016-2017年度美國大豆出口量為5 579.2萬噸,同比上升310.4萬噸。

2 中國大豆產量止降回升,進口量再創新高

2014年中央一號文件首次提出了“目標價格”試點的具體方案,既發揮了市場機制在資源配置中的決定性作用,同時也明確了政府對農業發展所負有的責任。今年中國大豆繼續實行目標價格補貼政策,目標價格維持在4 800元/噸,并陸續出臺種植結構調整政策,恢復大豆種植面積。2016年中國玉米與大豆種植收益情況見表1。據美國農業部數據顯示,2016-2017年度中國大豆產量為1 250萬噸,同比上升71.5萬噸。

表1 2016年中國玉米與大豆種植收益 單位:元/公頃

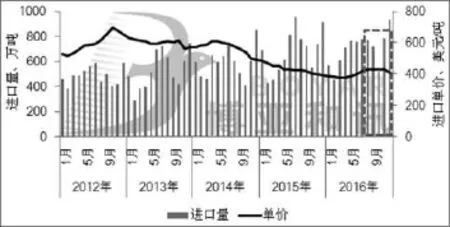

2012-2016年中國月度大豆進口量及單價如圖2所示。據中國海關數據顯示,2016年1月至11月,中國累計進口大豆7 423萬噸,累計數量同比增加2.22%,市場預計2016年12月進口大豆到港量將達到930萬噸,以此計算,2016年中國進口大豆有望達到8 353萬噸,同比增加181萬噸,但增幅放緩,進口大豆依賴度降至87%,對外依賴度首次下降。其中,2016年1-11月,中國從巴西進口大豆3 772.2萬噸,占進口總量的50.8%;從美國進口大豆2 548.5萬噸,占進口總量的34.3%;從阿根廷進口大豆801.4萬噸,占進口總量的10.8%。

3 國內豆粕供應先松后緊,壓榨利潤改善

圖2 2012-2016年中國月度大豆進口量及單價

2016年港口大豆商檢持續從嚴,進口大豆卸船及流通受阻,大豆到港量低于市場預期,疊加國內大豆產能增加,2016年國內油廠開機率低于2015年同期,開機率均值在49.34%,同比下降1.34%,但大豆壓榨總量再創新高,達到8 309萬噸,同比增5.5%。國內豆粕現貨供應先松后緊,油廠豆粕庫存維持在36.4萬~93.2萬噸之間,未執行合同持續攀升,年底再創新高,達到542.1萬噸的高位。

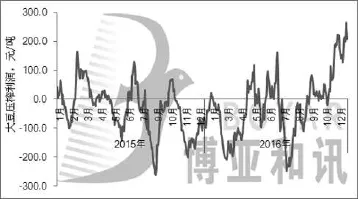

由于2016年人民幣延續貶值,大豆融資進口較少,國內大豆進口主體以油廠為主,油廠根據壓榨利潤合理安排進口節奏,大豆壓榨利潤維持在-250至250元/噸區間。2016年,國內油廠壓榨虧損縮窄,虧損11.2元/噸,同比縮減71.6%。2015-2016年中國港口大豆壓榨利潤走勢如圖3所示。

圖3 2015-2016年中國港口大豆壓榨利潤走勢圖

4 養殖存欄見底反彈,豆粕消費穩速增長

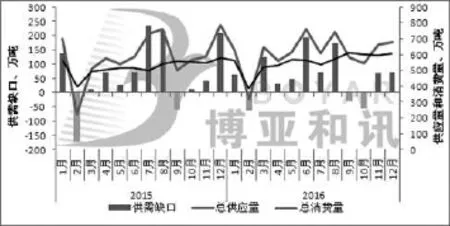

2016年國內生豬養殖利潤保持較高水平,生豬養殖結構調整劇烈,散戶持續退出,大企業加速擴張,生豬存欄見底反彈跡象明顯,年底生豬存欄和能繁母豬存欄已恢復至2015年底水平。此外,由于2016年養殖效益較高,養殖戶普遍存在壓欄現象,間接增加豆粕消費需求。同時,在產蛋雞存欄持續攀升,白羽肉雞和黃羽肉雞此消彼長,對豆粕需求保持穩速增長。2015-2016年豆粕供應量和消費量變化如圖4所示。

另外,養殖規模化提高,豆粕添加比例上升。在生豬養殖中,規模化程度每提升1個百分點,可以帶動配合料比例提升0.41個百分點,預混料比例提升約0.5個百分點。在蛋雞生產中,隨著規模化水平的提升,養殖戶購買配合料的比例在下降,購買主要原料自配的比例逐漸升高。在自配料中,農戶傾向添加更高比例的蛋白原料,據市場調查,自配料中蛋白添加比例達25%左右,明顯高于全價料中的20%左右。

圖4 2015-2016年豆粕供應量和消費量

5 替代價差較窄,豆粕使用優勢明顯

豆粕、菜粕和棉粕都是生產飼料的主要蛋白原料,其中豆粕主要在畜禽飼料中使用,菜粕和棉粕主要在水產飼料中使用,但當豆粕與菜粕、棉粕價差出現較大變化時,豆粕與菜粕、棉粕之間可以相互替代。從飼料加工工藝來說,一般來講,豆粕與棉粕之間的價差為800元/噸以上,豆粕與菜粕之間的價差為1 000元/噸以上,替代效應開始顯現。

2016年國內蛋白原料市場谷底反彈,蛋白原料價格較2015年同期大幅上漲,不同品種供需格局不同,漲幅不一。其中,豆粕均價為3 038元/噸,同比上漲203元/噸;菜粕均價為2 328元/噸,同比上漲155元/噸;棉粕均價為2 528元/噸,同比上漲300元/噸。國內豆粕與菜粕價差為710元/噸,價差較2015年擴大48元/噸,豆粕與棉粕價差為510元/噸,價差較2015年下降97元/噸,豆粕與雜粕價差維持偏低水平,豆粕使用優勢依然明顯。據市場調研,豬料中豆粕添加比例仍處于較高水平(20%~25%),禽料中豆粕添加保持在16%~20%,水產料中豆粕添加比例保持在20%。

6 2017年豆粕市場展望

2017年,全球通脹壓力依然較大,美元指數繼續保持強勢,非美貨幣貶值預期依然較強,預計人民幣將貶值到7~7.5之間,大豆進口成本將繼續攀升。南美大豆豐產前景樂觀,美國大豆播種面積有望再創新高,且中國大豆播種面積和產量有望延續回升,全球大豆供應維持寬松,但天氣變化依然是關注焦點。國內畜禽養殖效益較好,存欄有望繼續增長,養殖市場對豆粕需求表現強勁,預計2017年中國大豆進口量將再創新高,但增幅繼續放緩,大豆進口量在8 600萬噸左右,對外依賴度有望繼續下降。

全球大豆供應寬松,但階段性供需偏緊以及天氣炒作依然會擾動市場,預計2017年美國大豆價格維持區間震蕩,運行區間在900~1 150美分/蒲式耳,國內豆粕現貨價格先跌后漲,運行區間在2 800~3 800元/噸。□

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-10-14 08:35:34

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44