汽車產(chǎn)品成本標(biāo)桿方法的研究與應(yīng)用

2017-03-10 21:30:01萬(wàn)新兵

汽車科技 2017年1期

萬(wàn)新兵

摘 要:本文分析了整車成本控制與成本標(biāo)桿的關(guān)系,闡述了成本標(biāo)桿的制作原理與分類,成本詳細(xì)介紹了標(biāo)桿的關(guān)鍵要素與詳細(xì)制作步驟,深入研究了成本標(biāo)桿的應(yīng)用方向。成本標(biāo)桿作為一種快速成本計(jì)算方法,可應(yīng)用于新車開發(fā)前期成本目標(biāo)制定、開發(fā)過(guò)程中整車實(shí)物成本控制、零部件供應(yīng)商價(jià)格談判等;通過(guò)成本標(biāo)桿應(yīng)用,提出價(jià)格與成本的控制方法,從而指導(dǎo)產(chǎn)品開發(fā)過(guò)程中整車及零部件的設(shè)計(jì)成本控制策略、零部件價(jià)格控制要點(diǎn),使得產(chǎn)品具有成本優(yōu)勢(shì)與價(jià)格競(jìng)爭(zhēng)力。

關(guān)鍵詞:價(jià)格;成本;收益;標(biāo)桿;控制

中圖分類號(hào):U462.2+1 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1005-2550(2017)01-0044-05

The Automobile Product Cost BenchMark Research and Application

WAN Xin-Bing

( Dongfeng Automobile CO.,LTD Commercial Product R&D Institute,

Wuhan430056, China )

Abstract: This paper analyzes the relations between vehicle cost control and cost benchmarking. It expounds the cost of the production principle and classification of benchmarking. The cost part has a detailed introduction for the key elements of benchmarking and production steps, and a further study of the application direction of the cost benchmarking. As a kind of quick calculation method, cost benchmarking not only can be applied to costs goal setting during new vehicle developing earlier stage but also to vehicle material cost controlling and price negotiation with parts supplier during the development process. By the application of cost benchmarking, with the price and cost control method, it will guide the vehicle and parts design cost control strategy and the parts price control points in the product development process, which makes products with cost advantage and price competitiveness.

1 前言

產(chǎn)品價(jià)值是一個(gè)產(chǎn)品存在的根本,一個(gè)企業(yè)競(jìng)爭(zhēng)力的源泉,價(jià)值的存在與成本有著密切的關(guān)系。合理的成本控制可以做到雙贏,客戶可以獲得個(gè)合理的銷售價(jià)格,生產(chǎn)廠家可以獲得更多的收益。成本控制一直是所有生產(chǎn)企業(yè)研究的永恒的課題。汽車產(chǎn)品成本控制的手段很多,不管用什么方法,如何能快速準(zhǔn)確計(jì)算零部件實(shí)物成本是研究的關(guān)鍵。

2 成本標(biāo)桿意義

在竟?fàn)幖ち业钠囀袌?chǎng)環(huán)境中,汽車產(chǎn)品的終端銷售價(jià)及可達(dá)成的銷量主要是市場(chǎng)性行為,不完全受企業(yè)控制。產(chǎn)品的成本與收益性目標(biāo)則不受市場(chǎng)環(huán)境左右,汽車企業(yè)可以控制。所以制定適合的收益性目標(biāo),并且根據(jù)顧客的需求開發(fā)新產(chǎn)品并確保銷售額及降低成本是企業(yè)必須要第一考慮的因素。

銷售價(jià)(Price)-利潤(rùn)(Profit)=成本(Cost) (1)

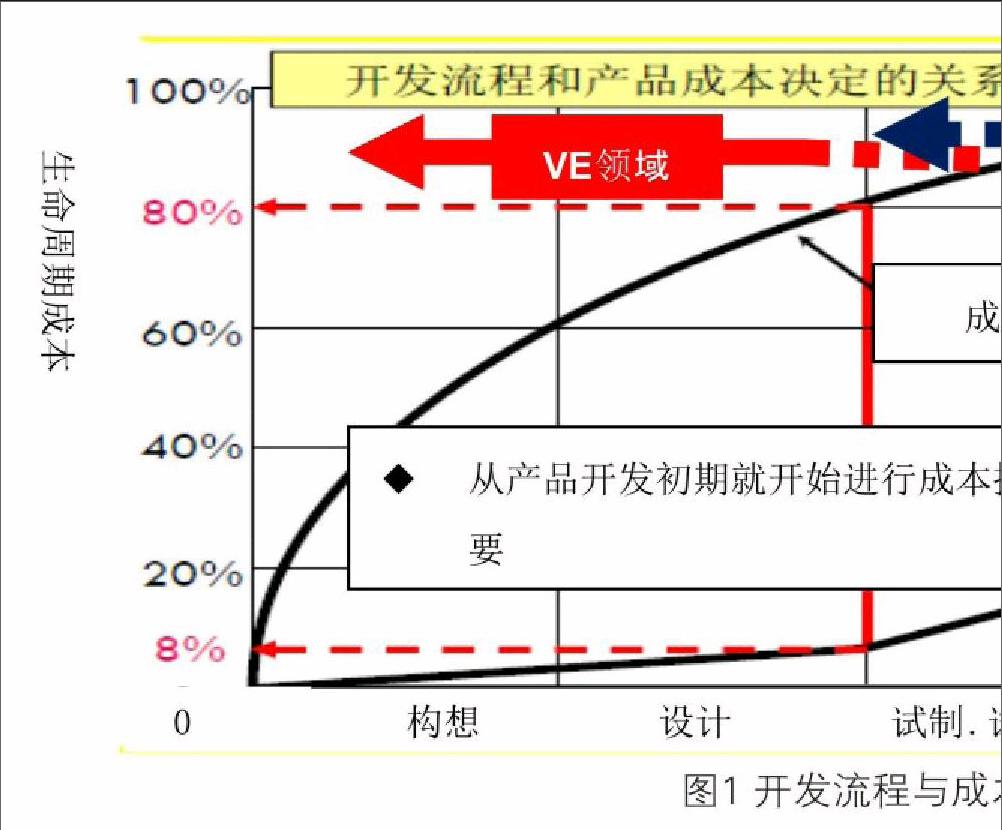

整車實(shí)物成本在設(shè)計(jì)完成時(shí)成本80%已經(jīng)完成[1],所以在設(shè)計(jì)階段的整車實(shí)物成本尤為重要(見圖1),這常用VE(Value Enginer)法;另外20%是在制造過(guò)程中決定的,這部分成本控制就是常用VA(Value Anaylse)法。VE/VA最常用的工具BM(Bench Mark),BM可以通過(guò)零部件結(jié)構(gòu)、功能工藝、材料成本等個(gè)方面進(jìn)行比較,從而評(píng)判對(duì)標(biāo)零部件的優(yōu)劣。成本對(duì)標(biāo)分析方法即為CBM(Cost Bench Mark)----成本標(biāo)桿。

通過(guò)成本控制降低成本首先要快速準(zhǔn)確的計(jì)算整車及零部件的實(shí)物成本。唯有準(zhǔn)確快速計(jì)算出零部件實(shí)物成本,才能有效實(shí)現(xiàn)成本控制。這就是本文要研究的成本標(biāo)桿法。

3 成本標(biāo)桿的原理與特點(diǎn)

3.1 成本標(biāo)桿的原理

成本標(biāo)桿定義:以部分零部件實(shí)物成本為基礎(chǔ),確定具有代表性參數(shù)作為成本驅(qū)動(dòng)參數(shù),反求成本標(biāo)桿方程:

y=kx+C0 (2)

通過(guò)標(biāo)桿方程可以計(jì)算任意驅(qū)動(dòng)參數(shù)下零部件對(duì)應(yīng)成本。

成本標(biāo)桿的關(guān)鍵因素:

①成本標(biāo)桿以成本數(shù)據(jù)庫(kù)為基礎(chǔ),因此需要進(jìn)行成本分析以積累成本數(shù)據(jù)基礎(chǔ)。如果以價(jià)格為基礎(chǔ)制作的標(biāo)桿為價(jià)格標(biāo)桿。對(duì)于整車廠部分零部件為外購(gòu)件,零部件的采購(gòu)價(jià)格即是成本,所以把價(jià)格標(biāo)桿也作為成本標(biāo)桿的一部分。

②準(zhǔn)確選定成本驅(qū)動(dòng)參數(shù)非常重要,可以有多個(gè)成本驅(qū)動(dòng)要素。

所以成本標(biāo)桿的研究主要是圍繞零部件的實(shí)物成本分析與驅(qū)動(dòng)參數(shù)的選擇展開。在日常工作中要進(jìn)行零部件實(shí)物成本要素調(diào)查與成本計(jì)算,成本分析結(jié)果按照零部件種類建立成本數(shù)據(jù)庫(kù),另外需要按照零部件種類積累性能參數(shù)為成本驅(qū)動(dòng)要素選擇提供依據(jù)。

3.2 成本標(biāo)桿的特點(diǎn)

傳統(tǒng)的成本計(jì)算方法是每個(gè)零部件都要根據(jù)實(shí)物成本構(gòu)成要素進(jìn)行逐項(xiàng)計(jì)算,主要工作時(shí)間在后期逐個(gè)成本要素調(diào)查與計(jì)算,所以計(jì)算精度雖高,但效率低。成本標(biāo)桿是在同類零部件已有成本數(shù)據(jù)庫(kù)基礎(chǔ)上,尋找與選定的成本驅(qū)動(dòng)要素之間的關(guān)系,可以快速計(jì)算新設(shè)計(jì)零部件的成本,效率高,速度快,但是需要平時(shí)工作中積累一定的成本數(shù)據(jù),并且完成標(biāo)桿的制作,主要工作時(shí)間在于平時(shí)工作基礎(chǔ)與積累,后期計(jì)算工作任務(wù)簡(jiǎn)單快捷。成本標(biāo)桿的最大優(yōu)點(diǎn)在于把基礎(chǔ)零部件成本分析工作節(jié)點(diǎn)提前。

成本標(biāo)桿應(yīng)用大大加快了零部件成本的計(jì)算,迅速計(jì)算所有零部件的成本、整車各系統(tǒng)成本構(gòu)成、整車實(shí)物成本。通過(guò)與目標(biāo)成本對(duì)比后就可以指導(dǎo)成本控制方向。成本標(biāo)桿的的基礎(chǔ)是零部件基礎(chǔ)數(shù)據(jù)的積累,對(duì)于已生產(chǎn)零部件的成本數(shù)據(jù)不斷進(jìn)行修正,按照零部件類型特點(diǎn)進(jìn)行分類整理;對(duì)于新生產(chǎn)零部件類型,前期需要通過(guò)工藝調(diào)查積累成本要素?cái)?shù)據(jù),為成本計(jì)算奠定基礎(chǔ)。因此,成本標(biāo)桿是需要成本數(shù)據(jù)庫(kù)作為支撐的,成本數(shù)據(jù)庫(kù)中數(shù)據(jù)量越大,標(biāo)桿準(zhǔn)確度越高,所以成本標(biāo)桿需要根據(jù)數(shù)據(jù)庫(kù)的數(shù)據(jù)變化不斷更新。

4 成本標(biāo)桿的方法介紹

4.1 零部件實(shí)物成本分析

成本標(biāo)桿的制作重要工作是零部件成本數(shù)據(jù)的獲得,因此成本數(shù)據(jù)收集是成本標(biāo)桿的日常工作。進(jìn)行成本分析必須了解零部件(總成)成本構(gòu)成要素,按照零部件成本構(gòu)成要素與生產(chǎn)工藝流程進(jìn)行工藝調(diào)查,積累成本計(jì)算數(shù)據(jù)。

零部件的成本:

C=Cn+Cf+Cb+Cp+Cn (3)

C----零部件成本(元)

Cn ----材料費(fèi)(元)

Cf ----加工費(fèi)(元)

Cb ----外購(gòu)件(元)

Cp ----收益、管理費(fèi)(元)

Cm ----模具費(fèi)(元)

其中零部件加工費(fèi)用包含設(shè)備廠房折舊、工裝夾具、刀量具損耗、人工時(shí)、輔料、動(dòng)能消耗、物流成本等。

Cn在不同時(shí)期會(huì)變化,因此成本數(shù)據(jù)要定期進(jìn)行更新。

Cf是最為復(fù)雜的成本要素,成本分析計(jì)算的關(guān)鍵就是Cf,零部件工藝變化較多,在進(jìn)行計(jì)算之間需要確定最為簡(jiǎn)單直接的工藝流程,然后根據(jù)該工藝流程進(jìn)行計(jì)算成本。不同零部件工藝不同,常用的鑄造、焊接、沖壓、注塑成型等工藝相對(duì)簡(jiǎn)單,最復(fù)雜為機(jī)械加工,比如變速箱殼體、發(fā)動(dòng)機(jī)曲軸等。

不同零部件成本構(gòu)成要素會(huì)有所不同,對(duì)簡(jiǎn)單零件,沒有外購(gòu)件,Cb=0,對(duì)于合件或總成件,本公司不生產(chǎn),需要采購(gòu),那么外購(gòu)件Cb≠0,Cb可作為零部件總成的成本要素計(jì)算。

內(nèi)制件一般以成本價(jià)轉(zhuǎn)移到整車成本,所以Cp=0,外制件Cp≠0

Cm費(fèi)用與產(chǎn)量有直接關(guān)系。

成本要素重點(diǎn)與難點(diǎn)在于Cf計(jì)算,必須通過(guò)大量的工廠工藝調(diào)查,了解零部件工藝流程、設(shè)備損耗、工具損耗、生產(chǎn)節(jié)拍、動(dòng)能消耗、輔料消耗、工裝夾具等,所以要詳細(xì)的工藝調(diào)查計(jì)劃,使成本要素具有代表性、時(shí)效性。

4.2 成本驅(qū)動(dòng)要素選擇

成本驅(qū)動(dòng)要素可以分為功能參數(shù)驅(qū)動(dòng)與結(jié)構(gòu)參數(shù)驅(qū)動(dòng)兩種:功能參數(shù)驅(qū)動(dòng)、結(jié)構(gòu)參數(shù)驅(qū)動(dòng)。如扭矩(N.m)、功率(KW)、承載力(N)、有效容積(L、流量(ml/s)、有效面積(mm2)等為功能驅(qū)動(dòng)參數(shù),重量(kg)、尺寸(長(zhǎng)、寬、高)(mm)、體積(mm3)、面積(mm2)、表面積(mm2)、投影面積(mm2)等為機(jī)構(gòu)驅(qū)動(dòng)參數(shù)。

一個(gè)零部件成本參數(shù)可以是一個(gè)或幾個(gè)功能參數(shù)驅(qū)動(dòng),如空濾可以選流量或有效容積作為成本驅(qū)動(dòng)參數(shù);也可以是一個(gè)或幾個(gè)結(jié)構(gòu)參數(shù)驅(qū)動(dòng),如前檔風(fēng)玻璃可以選重量與表面積作為驅(qū)動(dòng)參數(shù);既可以是功能驅(qū)動(dòng)也可以是結(jié)構(gòu)參數(shù)驅(qū)動(dòng),如油箱可以選有效容積或重量作為驅(qū)動(dòng)參數(shù);也可以是綜合參數(shù)驅(qū)動(dòng)。

4.3 標(biāo)桿制作步驟

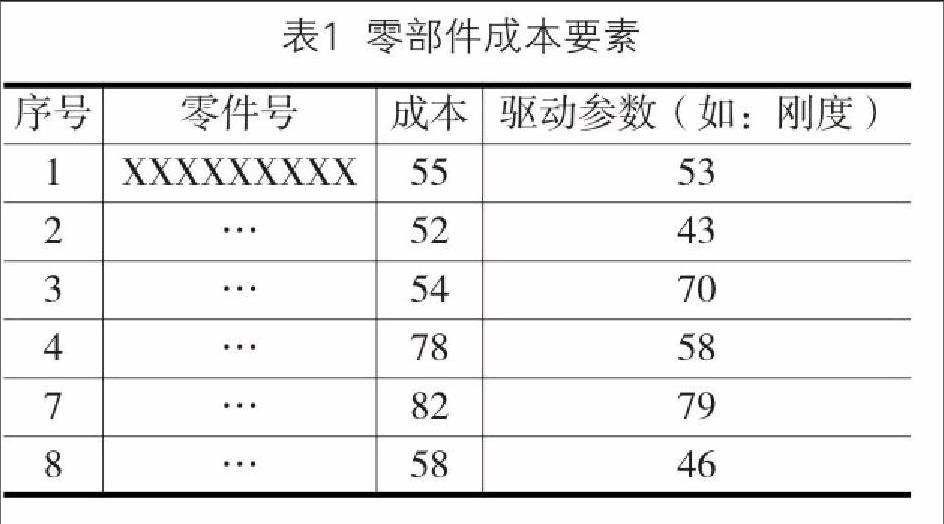

①按表1進(jìn)行代表零部件(或是已投產(chǎn)車型零部件)驅(qū)動(dòng)參數(shù)與成本數(shù)據(jù)收集,以某零件標(biāo)桿作為例(如表1):

②制作三點(diǎn)分布圖,分析散點(diǎn)分布合理性,剔除不合理點(diǎn),做出這兩組數(shù)據(jù)的分布圖,并做出成本成本標(biāo)桿線(見圖3)。它代表的是行業(yè)成本平均水平,一般作為目標(biāo)控制成本。

5 標(biāo)桿應(yīng)用研究

5.1 新零部件成本快速計(jì)算與整車實(shí)物成本控制

新開發(fā)零部件根據(jù)成本驅(qū)動(dòng)要素與成本的函數(shù)方程y=kx+C0,很快可以計(jì)算實(shí)物成本值。每類零部件都有一個(gè)成本驅(qū)動(dòng)要素相關(guān)的成本函數(shù)方程,新開發(fā)車型所有的零部件都可以快速計(jì)算出實(shí)物成本,按系統(tǒng)統(tǒng)計(jì)成本假寐系統(tǒng)成本為A:

∑A==A1+A2+A3+A4+……+An (4)

其中A1、A2、A3、A4……An等為該系統(tǒng)零件成本。

其他系統(tǒng)成本為B、D、E、F、G、H、I、J、K、R等,分系統(tǒng)成本構(gòu)成同公式4

所以整車實(shí)物成本:

C=∑A+∑B+∑E+∑D+∑J+…… (5)

假設(shè)整車目標(biāo)成本:

C' =∑A'+∑B'+∑E'+∑D'+∑J'+…… (6)

應(yīng)用分析:

①對(duì)于新車型開發(fā)△C=C-C′就是實(shí)物成本控制目標(biāo),通過(guò)對(duì)△C分解為△A、△B、△E、△D、△J、△G、△K、△F、△R等,就可以給個(gè)系統(tǒng)下達(dá)成本控制目標(biāo),從而實(shí)現(xiàn)整車成本控制,各系統(tǒng)通過(guò)對(duì)零部件的VA(Vlue Analyse)分析就可以找到零部件設(shè)計(jì)成本控制方案。

②對(duì)于已投產(chǎn)車型,△C就是降成本機(jī)會(huì)。

③如果C′為競(jìng)爭(zhēng)對(duì)手的成本,△C就是競(jìng)爭(zhēng)對(duì)手的成本差異,在保證相同功能情況下,△C>0,成本高于競(jìng)爭(zhēng)對(duì)手,競(jìng)爭(zhēng)力弱;△C<0,競(jìng)爭(zhēng)力強(qiáng),根據(jù)公式(1),在售價(jià)相同情況下可以得到較高收益,在保證收益情況下,可以降低售價(jià)吸引客戶,取得更大銷量。△C=0,成本競(jìng)爭(zhēng)力相當(dāng)。

5.2 零部件成本分析

根據(jù)成本標(biāo)桿顯得分析,可以推出以下結(jié)論:

①產(chǎn)生過(guò)高成本的原因可能是設(shè)計(jì)不合理、工藝成本高等,說(shuō)明零部件競(jìng)爭(zhēng)力差,需要進(jìn)行VA/VE分析。需求成本降低與技術(shù)降成本空間。

②成本低于標(biāo)桿線,可以是先進(jìn)工藝、高效的管理與物流、低的人工成本或高效生產(chǎn)率等,這樣的零部件生產(chǎn)模式有競(jìng)爭(zhēng)優(yōu)勢(shì),可以從競(jìng)爭(zhēng)力角度進(jìn)行學(xué)習(xí)與借鑒。

③如果是價(jià)格標(biāo)桿,過(guò)高的的價(jià)格產(chǎn)生原因可能是供應(yīng)商虛報(bào)價(jià)格以獲取不正當(dāng)利益。

④過(guò)低價(jià)格也是不合理的,供應(yīng)商虛報(bào)低價(jià)格,存在惡性競(jìng)爭(zhēng)可能。

⑤在已知零部件實(shí)物成本情況下,與供應(yīng)商進(jìn)行價(jià)格談判時(shí)可以有效控制外購(gòu)件價(jià)格,從而實(shí)現(xiàn)整車成本的管控。

5.3 競(jìng)品零部件及整車的收益測(cè)算

在工藝水平相當(dāng)情況下,忽略地域差異,可以以本公司的工藝現(xiàn)狀,以成本驅(qū)動(dòng)要素方程近似估算驅(qū)動(dòng)參數(shù)下競(jìng)品零部件的實(shí)物成本,從而價(jià)格標(biāo)桿線與成本標(biāo)桿線之間的差⊿C(見圖4)就是零部件的邊際收益。以標(biāo)桿法統(tǒng)計(jì)所有零部件成本可以計(jì)算推算競(jìng)品整車的實(shí)際成本,與市場(chǎng)價(jià)格比較,就可以計(jì)算競(jìng)品整車的收益率,為競(jìng)爭(zhēng)力分析提供依據(jù),也可以為整車市場(chǎng)價(jià)格定位提供依據(jù)。

參考文獻(xiàn):

[1]胡國(guó)強(qiáng), 成本工程管理論, 中國(guó)財(cái)政經(jīng)濟(jì)出版社, 2006年06月.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

中國(guó)科技博覽(2016年18期)2016-10-19 08:43:03

科技視界(2016年21期)2016-10-17 17:06:18

商(2016年27期)2016-10-17 05:41:05

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:10:17

科技視界(2016年20期)2016-09-29 13:07:14

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 14:00:43