“十二五”時期我國紡織品服裝出口貿易發展回顧

2017-03-10 16:55:06郭燕

紡織導報 2017年2期

關鍵詞:挑戰

郭燕

摘要:本文基于2011 — 2015年我國紡織品服裝出口數據,回顧和總結“十二五”期間我國紡織品服裝出口發展特征,分析“十三五”期間我國紡織品服裝出口貿易面臨的主要挑戰,認為我國紡織品服裝出口規模及占全球市場份額保持穩定,主要依賴“創造國際化新優勢”。

關鍵詞:“十二五”;紡織品服裝出口貿易;“十三五”;挑戰

Review on the Development of Chinas Textile and Garment Export Trade in the Period of "12th Five-Year Plan"

Abstract: This paper is based on the data of Chinas textile and garment export during the period of 2011-2015. It reviews and summarizes the development characteristics of Chinas textile and garment export during the period of 12th Five-Year Plan, analyzes the challenges to be faced by Chinas textile and garment export in the "13th Five-Year Plan" period (2016 - 2020), and holds that "creating new competitive advantages in international market" is a way to maintain the global market share of Chinas textile and garment exports.

Key words: the period of 12th Five-Year Plan; textile and garment export trade; the period of 13th Five-Year Plan; challenge

2016年9月20日發布的《紡織工業發展規劃(2016 —2020年)》又一次對我國紡織工業進行了明確的定位:紡織工業是我國傳統支柱產業、重要民生產業和創造國際化新優勢的產業。自1994年我國成為全球紡織品服裝第一大出口國以來,我國紡織品服裝出口額從355.5億美元、占全球13.2%,增長至2015年的2 911.5億美元、占全球38.6%。“十三五”時期,“創造國際化新優勢”是我國保持紡織品服裝出口競爭力的關鍵。

一、“十二五”時期我國紡織品服裝出口貿易市場環境變化

“十二五”時期,我國紡織品服裝出口競爭優勢受到國內外市場環境因素的挑戰,進入歷史的轉折階段。從國內市場環境來看,勞動力成本上升、企業用工短缺、生產要素價格的波動等因素,使我國紡織服裝企業價格競爭力逐漸消失。同時,主要進口國消費不足,使我國外貿出口出現負增長。如圖 1 所示,“十二五”時期,我國外貿出口增速與紡織品服裝出口增速呈正相關走勢。2015年,我國外貿出口和紡織品服裝出口首次出現負增長,遭遇貿易拐點。

從國際市場環境看,歐盟和日本主要進口市場需求疲軟,亞洲新興服裝出口國的迅速崛起,多個區域貿易協定的簽署,導致全球紡織服裝產業轉移,紡織品服裝出口貿易新格局已經形成。

二、“十二五”時期我國紡織品服裝出口貿易的主要特征

1.紡織品服裝出口對我國外貿的貢獻率保持穩定

在貨物貿易中,紡織品服裝是繼機電產品和高新技術產品之后的我國第三大類出口商品。“十二五”時期,我國紡織品服裝出口貿易對我國外貿的貢獻率一直保持在13%左右(圖 2)。

2011年,我國外貿出口總額為1.9萬億美元,其中,紡織品服裝出口額為2 541.2億美元,占出口總額的13.4%。2015年,我國外貿出口總額增至2.28萬億美元,其中紡織品服裝出口額為2 911.5億美元,占出口總額的12.8%(居第 1 位的機電產品出口占比為57.6%,第 2 位的高新技術產品出口占比為28.8%)。表明在我國外貿出口中,紡織品服裝仍具有一定的國際比較優勢,處于較為重要的地位。

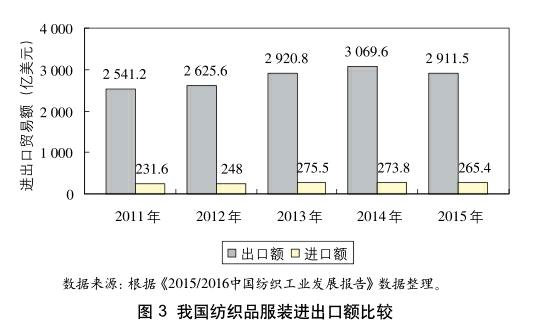

2. 紡織品服裝出口對我國外貿順差做出貢獻

如圖 3 所示,2011 — 2015年,我國紡織品服裝進口規模為230億 ~ 270億美元,表明我國紡織品服裝進口依存度低;紡織品服裝出口規模在2 500億 ~ 3 000億美元之間,說明我國紡織品服裝外貿以出口為主。

如圖 4 所示,“十二五”時期,我國紡織品服裝一直保持貿易順差,2011 — 2013年我國紡織品服裝貿易順差額大于我國外貿順差額,對我國外貿順差做出了重要貢獻。2011年,我國外貿順差額為1 551.4億美元,我國紡織品服裝外貿順差額為2 309.7億美元,超過我國貿易順差額近50%。2015年,我國外貿順差額為5 945億美元,我國紡織品服裝外貿順差額為2 646億美元,占我國貿易順差額的45%,表明紡織品服裝出口對我國對外貿易起到了長期穩定和支撐的作用。

3.我國紡織品服裝出口優勢依然明顯

(1)我國紡織品出口突破1 000億美元

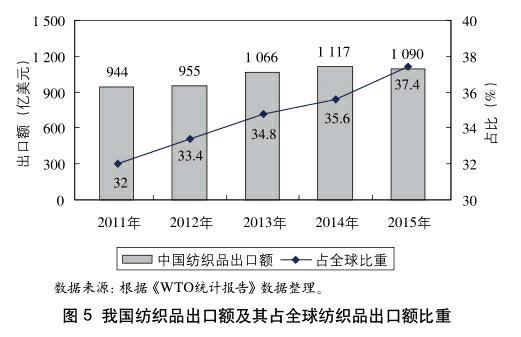

根據WTO統計的數據,2013年我國紡織品出口突破1 000億美元,繼續保持全球第一大紡織品出口國地位,占比不斷提高,占全球紡織品出口總額比重由2011年的32%上升至2015年的37.4%(圖 5)。這與我國服裝企業國際產業轉移和中國-東盟自貿協定的實施相關,該協定的簽訂帶動了我國紡織品向新興服裝生產國如東盟地區的出口。

(2)我國服裝出口額超過1 700億美元

從我國服裝出口國際競爭力來看,2013年我國服裝出口額超過1 700億美元,繼續保持全球第一大服裝出口國地位,占全球服裝出口總額的比重不斷提高,從2011年的37.3%提高到2015年的39.3%(圖 6),表明中國服裝產業國際競爭優勢依然明顯。

4.我國紡織品服裝出口主要集中在四大市場

歐盟、美國和日本是我國傳統的紡織品服裝出口市場。2010年1月1日,中國-東盟自貿協定的生效及全球服裝產業向東南國家的轉移,使得我國與東盟紡織品服裝貿易互動日益頻繁,2013年東盟已超過日本成為我國紡織品服裝第三大出口市場(表 1)。

從紡織品出口市場來看(表 2),2011年東盟已成為我國紡織品出口第一大市場,2013年我國對東盟紡織品出口額超過200億美元,2015年達239.7億美元,同比增長6.5%。中國-東盟自貿協定貨物貿易“零關稅”拉動了我國紡織品的出口,同時,東盟國家已成為全球新興的服裝出口國,對紡織品進口依存度越來越大。

2015年,美國成為我國紡織品第二大出口市場,同比增長6.4%;而我國對歐盟和日本紡織品出口額同比分別下降了6.1%和9.8%,其中受中日經貿關系的影響,我國對日本紡織品出口持續下降。

“十二五”期間,我國服裝出口市場(表 3)集中度高,歐盟、美國和日本仍然保持我國服裝出口市場前 3位,但對日本服裝出口持續下滑,從2011年的220.4億美元降至2015年的173.5億美元;對美國服裝出口保持穩步增長;對東盟服裝出口已超過100億美元,2015年達123.6億美元,該地區成為我國服裝新興出口市場。

5.我國紡織品服裝出口的前 5 位(按省份)

“十二五”時期,浙江、廣東、江蘇、福建和山東 5省仍保持我國紡織品服裝出口前 5 位(表 4),上述 5 省也是我國紡織服裝產業集群地,對我國紡織品服裝出口貢獻率一直保持在70%以上。

三、“十三五”時期我國紡織品服裝出口面臨的挑戰

1. 跨境電子商務的快速發展帶動紡織品服裝出口貿易方式的轉變

自2013年國務院出臺支持跨境電子商務零售出口相關政策以來,國家相關主管部門和地方政府相繼出臺了多項鼓勵和扶持跨境電子商務的優惠政策,跨境電子商務的快速發展帶動新型出口貿易方式的出現,如B2B、B2C等,對傳統的線下出口貿易方式是一個挑戰。

根據中國電子商務研究中心報告(圖 7),2015年我國跨境電子商務交易規模達5.4萬億元。其中,跨境進口交易規模達9 072億元,跨境出口交易規模達4.49萬億元,同比增長26%。在跨境電子商務出口中,B2B交易規模為3.78萬億元,B2C交易規模為7 200億元,分別占跨境電子商務交易額的83.2%和16.8%。

從跨境電子商務出口商品的構成來看,2015年服裝服飾類占跨境電子商務出口額的10.2%,居第 2 位,3C電子產品居首位,占比達37.7%。從跨境電子商務出口市場看,2015年我國跨境電子商務出口市場仍集中在美國、歐盟、東盟和日本,分別占我國電子商務出口額的16.5%、15.8%、11.4%和6.6%。

跨境電子商務帶動我國紡織品服裝出口貿易從線下轉移到線上,預計2016年我國跨境電子商務出口交易規模將達到5.4萬億元,其中B2B交易規模將達到4.48萬億元。“十三五”時期,我國紡織品服裝出口貿易方式轉變已是大勢所趨,跨境B2B出口是穩固我國紡織品服裝第一大出口國地位的有效途徑之一。

2.國際產業環境變化面臨的新挑戰

(1)全球紡織品服裝出口規模進入穩定期

我國紡織品服裝出口貿易規模受制于全球紡織品服裝出口市場和主要進口國消費的影響。“十二五”時期,全球紡織品服裝出口市場規模超過7 000億美元,我國紡織品服裝出口規模為2 800億 ~ 3 000億美元。

圖 8 和表 5 顯示,自2005年WTO《ATC協定》的終止以來,全球紡織品服裝進入“零配額”時代,貿易自由化帶動了全球紡織品服裝出口規模從4 000億美元,10年間(2006 — 2015年)逐步增加到5 000億美元、6 000億美元、7 000億美元,中國也成為貿易自由化的最大受益者之一。

隨著全球經濟復蘇的放緩,2015年全球紡織品服裝出口拐點出現,出現負增長,同比下滑7.6%(圖 8)。與此同時,2015年我國紡織品服裝出口同比下降4.7%(圖 1)。未來一段時期內,全球紡織品服裝出口規模進入7 000億美元的穩定階段。因此,“十三五”期間,我國紡織品服裝出口占全球市場份額將基本保持穩定,出口規模應在2 800億 ~ 3 000億美元區間內。

(2)全球紡織服裝產業轉移導致的貿易新格局已經形成

“十三五”期間,我國紡織品服裝出口受到全球紡織服裝產業轉移的影響,導致貿易格局改變,盡管我國擁有全產業鏈綜合競爭優勢,但面臨國際競爭壓力。亞洲地區其他發展中國家,如印度、越南、孟加拉國、印度尼西亞和柬埔寨等國勞動力成本優勢明顯,加之以跨太平洋伙伴關系協定(TPP)為代表的區域性貿易協定的實施將降低從上述國家進口服裝的關稅,其紡織業呈明顯上升趨勢。

表 6 顯示,2014年和2015年全球服裝出口前10位國家和地區中,包括中國在內,有 8 個來自亞洲,其他分別是孟加拉國、越南、中國香港、印度、印度尼西亞、土耳其和柬埔寨。因此,全球服裝出口主要集中在亞洲新興紡織品服裝出口國,全球服裝出口貿易新格局已經形成,使中國服裝在傳統的歐盟、美國和日本市場上均面臨挑戰。

目前,任何一個東盟成員國都無法與中國紡織品服裝出口規模相提并論,但東盟作為一個整體,紡織品服裝出口規模不容小視。表 7 顯示,2015年在歐盟、美國和日本紡織品服裝進口來源地中,中國優勢明顯,東盟作為一個整體,在三大進口市場上居第 2 位。

四、結語

目前,中國作為全球紡織品服裝第一大出口國地位已經保持21年。隨著全球紡織服裝產業轉移,亞洲新興服裝出口貿易格局的形成,“十三五”期間,我國紡織品服裝出口規模及占全球市場份額保持穩定的關鍵是“創造國際化新優勢”。

參考文獻(略)

猜你喜歡

小哥白尼(趣味科學)(2021年7期)2021-11-05 07:25:38

小哥白尼(野生動物)(2021年2期)2021-07-16 08:35:28

童話世界(2020年32期)2020-12-25 02:59:22

童話世界(2020年26期)2020-10-27 02:23:44

中國外匯(2019年15期)2019-10-14 01:00:36

動漫星空(興趣英語)(2019年3期)2019-03-06 01:55:00

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03

專用汽車(2016年8期)2016-03-01 04:16:05