新常態下我國棉紡織產業集群轉型升級

2017-03-10 18:28:05姜黎郝淑麗

紡織導報 2017年2期

姜黎+郝淑麗

摘要:我國棉紡織產業集群在整個棉紡織行業中占有重要地位。近年來,在所在地政府的積極引導和支持下,棉紡織產業集群逐漸適應經濟發展新常態,加快轉型升級步伐。本文在分析我國棉紡織產業集群發展概況的基礎上,對其在經濟新常態下呈現的轉型升級特點進行具體分析,并簡要總結目前集群發展面臨的問題,指出其健康有序發展有利于我國盡早建成“紡織強國”。

關鍵詞:新常態;棉紡織;產業集群;轉型升級

The Transformation and Upgrading of Chinas Cotton Textile Industrial Clusters under the New Normal

Abstract: Cotton textile industrial clusters play important role in Chinas cotton textile industry. Over the past few years, under the guidance and support of local governments, cotton textile industrial clusters have gradually adapted to the new normal of economic development and quickened up their steps of transformation and upgrading. Based on analyzing the development of cotton textile industrial clusters in China, the paper analyzes in details the characteristics of the transformation and upgrading campaign under the new normal, briefly sums up the problems currently faced by these industrial clusters and points out that developing industrial clusters in a healthy and orderly way will help the Chinese textile industry develop from big to strong.

Key words: new normal; cotton textile; industrial cluster; transformation and upgrading

在中國經濟步入新常態的背景下,棉紡織產業的集群化發展順應了棉紡織行業發展的必然趨勢。到目前為止,中國紡織工業聯合會與中國棉紡織行業協會共同授牌的棉紡織產業集群試點共有18個,這些集群在我國棉紡織行業中占有重要地位。隨著近年各集群所在地的政府加大對紡織行業的引導和支持,我國棉紡織產業集群發展水平顯著提高,發展模式逐步實現了由粗放向集約的轉變。

一、我國棉紡織產業集群發展概況

棉紡織業在整個紡織行業中占有基礎地位。據國家統計局及中國棉紡織行業協會統計數據顯示:2015年,我國紡織工業規模以上企業產紗3 538萬t,布703億m。其中,棉紡織行業產紗1 843萬t,占全國紗線總產量的50.33%,布585億m,占全國布總產量的83.20%,色織布年產36.5億m,牛仔布年產27億m。我國棉紡紗錠達1.2億錠,其中,緊密紡達2 107萬錠,噴氣渦流紡達13.5萬頭;自動穿經機330臺,織布機118萬臺,高速無梭織機38萬臺。

棉紡織產業集群在我國棉紡織行業同樣占有重要地位。據中國棉紡織行業協會統計,截至2015年底,棉紡織產業集群各類紗產量總計達到615.32萬t,占全國棉紗線產量的33.39%,布產量總計113.41億m,占全國布產量的19.39%。

棉紡織產業集群通常是中小企業集聚,形成特有的區域品牌。集群產品主要分為紗線和梭織布:紗線以純棉紗為主;梭織布以色織布和牛仔布為主。我國18家棉紡織產業集群發展各具特色。其中,山東鄒平縣、高青縣、廣饒縣、臨清市,張家港塘橋鎮主要生產大眾棉紗線;馬口鎮目前是全球最大的縫紉線坯紗生產基地;江蘇湖塘鎮、先鋒街道以色織布為主;江蘇黃橋鎮、浙江蘭溪市以牛仔布為主。18家集群中,東、中、西部地區分別占有12、5和 1 家,且主要分布在山東、江蘇和湖北 3 省。

二、棉紡織產業集群轉型升級步伐加快

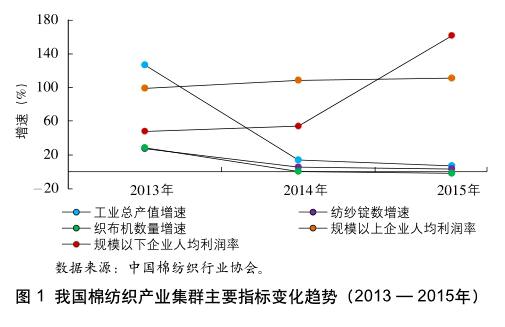

在全球經濟普遍下行的背景下,我國棉紡織產業集群發展步入新常態,規模增速趨緩,但整體運行更加平穩,轉型升級步伐加快。如圖 1 所示,2013 — 2015年,我國棉紡織產業集群地區工業總產值、紡紗錠數及織布機數量增速趨緩,但不論是規模以上企業,還是規模以下企業,人均利潤率卻逐年提高,且增幅明顯。

1.產品結構優化

近年來,我國棉紡織產業集群產品結構逐步優化,體現在各集群特色產品差異化比例提高、代表先進水平的“三無一精”產品占比增幅顯著、棉紗主導產品逐漸從低支紗向高支紗轉變以及產品種類多樣、檔次提升、科技含量提高等方面。其中,山東廣饒逐步由以棉紗、坯布為主向以家紡、服裝、產業用紡織品等終端產品為主的產品結構轉變,將資源性產品優勢轉化為終端消費品。同時,大力發展產業用紡織品,如醫療與衛生用紡織品、過濾分離用紡織品、安全防護用紡織品等。作為全球最大的棉紡織企業,山東魏橋創業集團有限公司每年自行設計開發各類高技術含量、高檔次、高附加值產品4 000多個,其自主研發的抗菌防病毒功能性面料和永久免燙整理面料填補了國內空白(數據來源:《山東鄒平集群復評自評報告》)。

在提升產品差異化率方面,河南新野由原來以21S純棉紗線為主發展到現在紗線產品涵蓋 5S ~ 120S紗,研發了賽絡紡、緊密紡等新型品種;山東鄆城開發生產的60S、80S等高支紗,已占全縣生產能力的10%左右,32S、40S等中檔紗占全縣產能的85%左右(數據來源:《河南新野集群復評自評報告》)。

此外,代表先進水平的“三無一精”產品占比更趨合理(圖 2)。如圖 2 所示,截止到2015年,我國棉紡織產品無卷化率占65%,無結頭紗占85%,精梳紗占比28.5%,無梭布占比86%。

2.關鍵設備升級、技術裝備進步

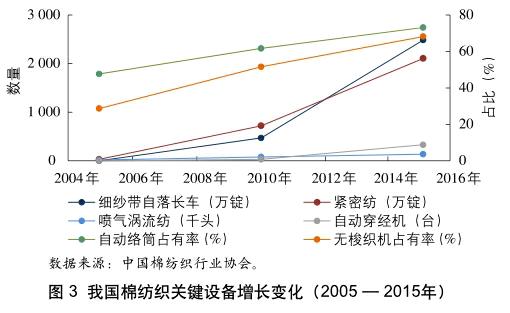

各棉紡織產業集群生產裝備升級,技術水平整體提高。如圖 3 所示,2005 — 2015年,我國細紗帶自落長車、自動穿經機實現從無到有,到2015年,細紗帶自落長車、自動穿經機分別達到2 486萬錠和330臺。此外,2015年實現緊密紡2 107萬錠,噴氣渦流紡13.5萬頭,自動絡筒機占比73.2%,無梭織機占比68.2%。關鍵設備升級為集群企業的新工藝應用和新產品開發奠定了基礎。

例如,石河子多數棉紡企業采用先進技術裝備,涉及緊密紡49.6萬錠,占石市紡錠總數的25.6%;自落長車1 027臺,折環錠紡113萬錠,占石市紡錠總數的58.5%(數據來源:《新疆石河子集群復評自評報告》);湖南華容政府提高項目準入“門檻”,要求紡紗類項目必須是紗錠規模在 8 萬錠或3 200頭以上的緊密紡、噴氣渦流紡等新型紡紗項目,織造類項目必須是機電一體化劍桿或噴氣織機等先進設備;浙江蘭溪紡紗企業“機器換人”步伐加快,每萬錠紗用工不到20人,另外市政府每年將60%以上的重點技改項目安排給紡織企業,使當地紡織企業的設備更新速度明顯高于全國平均水平(數據來源:《浙江蘭溪集群復評自評報告》)。

3.人才建設與科技創新結合

針對紡織企業面臨招工難、用工老齡化等問題,各集群所在地政府通過引導校企建立產學研合作關系、為專業人才提供補貼等措施,為企業發展提供人才保障,加速了人才建設與科技創新的深度結合。

例如,石河子政府引導校企合作,促成紡織園區與18家職業院校簽訂長期合作協議。據統計,近 3 年,新疆各大中專院校共向紡織園區輸送3 200余名畢業生(數據來源:《新疆石河子集群復評自評報告》)。到2015年底,江蘇塘橋有超過50家紡織企業與高等院校、科研院所等建立合作關系,15家紡織企業建成江蘇省研究生工作站,該集群 3 年共完成產學研合作意向50項,實施14項,涉及金額550余萬元,申報市級以上科技項目101項,專利申報5 098件,獲得授權3 120件(數據來源:《江蘇湖塘集群復評自評報告》)。山東廣饒制定人才引進獎勵辦法,為高層次人才提供生活補貼,建立首席技師制度,充分調動了技術工人的科研積極性。

4. 節能減排效果顯著

近幾年,我國各棉紡織產業集群堅持綠色發展,節能減排效果顯著。如:山東夏津政府推廣細紗風機節能改造、節能燈具應用等,全縣230多萬紗錠規模的企業陸續完成改造后,年均節電超過2 300萬kW·h,折合標煤超過2 800萬t(數據來源:《山東夏津集群復評自評報告》);江蘇黃橋鎮政府實行企業污水集中處理,統一排放,污水處理廠日處理能力 2 萬t,經檢測,排放的生產污水均符合排放標準(數據來源:《江蘇黃橋集群復評自評報告》);湖北樊城政府對紡織行業實施用電補電政策,為企業出臺電力直接交易政策,引導和督促企業進行技術升級、節能減排; 2013 — 2015年期間,山東臨清的紡織企業萬元GDP能耗、水耗分別下降了16%和22%(數據來源:《山東臨清集群復評自評報告》)。

三、目前存在的主要問題

1.龍頭骨干企業帶動效應微弱

目前,在部分棉紡織產業集群中,企業數量多,但以中小規模為主,缺乏龍頭型企業。事實證明,龍頭企業的引領和帶動,可有效激發整個集群的生產力和創造力,進而形成緊密合作、創新發展的生產機制。

2.產業鏈不完整

有的集群紡紗生產能力突出,但下游配套產業發展薄弱,僅有少量針織、家紡、服裝企業。由于產品在區內自用比重較小,造成銷售壓力加大,同質化競爭激烈;另一方面,下游服裝生產企業缺乏,使得處于產業鏈中游的生產企業無法有效對接市場需求,進行技術創新和產品開發。與之相反,有的集群上游紡紗廠缺乏,生產高支高密產品的紡紗廠尤其少,導致中游生產企業成本增加。

3.自主品牌建設不足

集群產品大多屬于中間產品,品牌建設是提升其產品附加值的重要一環。部分集群企業雖投入大量資金用于新產品開發,并在全國范圍內成立專賣店,也注冊了商標,申請了品牌,但成效并不顯著。

4.用工矛盾顯現

隨著企業“機器換人”步伐加快,集群地區用工的結構性矛盾逐步顯現。企業一方面由于勞動生產率提高減少用工人數,另一方面對勞動者技能要求提高。伴隨著城鎮化進程加快、外埠勞動力返鄉創業浪潮的推進,企業用工難、用工貴、工人年齡結構不合理等問題顯現。

四、結論

面對全球宏觀經濟下行及行業發展增速趨緩壓力,我國棉紡織產業集群在地方政府和企業共同努力下轉變發展思路,實現了產品結構優化、關鍵設備升級、技術裝備進步,人才建設與科技創新深度結合,節能減排效果顯著。雖然在龍頭骨干企業、產業鏈、自主品牌建設等方面尚存不足,但總體而言已步入可持續發展的良性軌道,只要堅持集約型發展模式,加快產業轉型升級,我國棉紡織產業集群必將迎來新的發展高潮。

參考文獻

[1] 中國棉紡織行業協會. 中國棉紡織行業2015年度發展研究報告[M]. 北京:中國紡織出版社,2016:15-30.

猜你喜歡

商業會計(2016年15期)2016-10-21 08:31:27

經營者(2016年12期)2016-10-21 08:04:47

現代經濟信息(2016年19期)2016-10-20 16:38:19

人民論壇(2016年27期)2016-10-14 13:21:54

中國記者(2016年6期)2016-08-26 12:51:38