福建省農業貸款深化與農民收入關系研究

2017-03-14 01:46:08商藝強陳燕翎傅瑋韡莊佩芬

武夷學院學報 2017年12期

關鍵詞:農業

商藝強,陳燕翎,2,傅瑋韡,3,莊佩芬

(1.福建農林大學 經濟學院,福建 福州 350002;2.福建工程學院 管理學院,福建 福州 350108;3.福建農林大學 計算機與信息學院,福建 福州 350002)

農民作為農村經濟活動的主體,對于農村的經濟建設發揮著重要的作用,而農民的收入問題則始終是關系農民生存與發展的大問題,農民收入的增長又依賴于農業生產的發展。隨著中國農村金融的不斷發展,農業貸款成為農民獲得農業生產資金的重要來源,與農民發展生產,增加收入之間具有密切的關系。當前學術界針對農業貸款與農民收入關系的研究已比較成熟,但很少有文章從農業貸款深化這一角度出發。因此,基于福建省數據,研究福建省農業貸款深化與農民收入之間的關系,不僅具有理論價值,也具有一定的現實意義。

1 文獻綜述

了解農業貸款與農民收入方面的文獻對于研究農業貸款深化對農民收入的影響至關重要。有些學者認為農業貸款與農民收入之間存在正相關關系。孟兆娟和劉彥軍通過對“郁南模式”的研究發現,農民收入的增長很大程度上得益于農業貸款等金融服務開展。在著名的“郁南模式”中,擴大農業貸款的范圍成為其工作的重點,幾乎所有的縣域金融機構都被涵蓋在這一范圍之內。除此之外,“郁南模式”將農村金融需求作為業務開展的中心,并針對低收入農戶,創新出新的貸款業務,這都在很大程度上增加了農民的收入[1]。楊春玲和周肖肖認為農業貸款、農業基本建設投資是促進農民增收的關鍵因素[2]。姚林香和肖建華也在研究中發現,生產性財政投入、農業貸款對農民收入增長具有一種良性作用關系,其二者可以促進農民收入的增加[3]。而有些學者通過研究發現二者之間并未存在正相關關系。郭燕枝和劉旭認為農業貸款對農民收入并沒有顯著的正向增加效應,農業貸款不是增加農民收入的關鍵因素[4]。吳永興和袁天昂通過研究發現,農業貸款在一定程度上會使農民收入減少,其對農業貸款的增加具有阻礙作用[5]。劉艷華認為農業貸款對于農民消費及收入具有負向效應[6]。錢水土和許嘉揚也指出,農業貸款和農民收入之間雖然存在協整關系,但從短期來看,其抑制了農民收入的增長[7]。另外,對策方面,高云峰和王子鍵則提出應該注重對農村金融市場的建設工作,加大對農村金融市場的培養力度及其對農業貸款的資金供給,注重對農業貸款投放結構的調整和改善[8]。陳紅紅認為加快發展農村金融才是工作的重點,認為這能有效的滿足農村經濟主體日益擴大的對于信貸資金的需求[9]。李長生和顏玄洲則從兩個方面出發提出對策建議。一是直觀有效的增加農業貸款的額度;二是在貸款的過程中,必須綜合考慮貸款的風險、收益,在此基礎上不斷創新出針對農民的金融服務[10]。

目前學術界關于該方面的研究多是以農業貸款與農民收入為研究對象,從其各自的現狀、問題等角度出發,重點則多是根據所收集的時間序列數據,運用OLS回歸分析、灰色關聯分析、VAR模型等研究方法來實證分析農業貸款與農民收入之間具體關系。但是對于農業貸款深化與農民收入關系的研究較少,而且在變量選取上,存在一定的單一性。基于此,本文構建農業貸款深化這一指標,然后將其與農民收入做為研究對象,同時將農林牧漁總產值作為另外一項指標引入模型中進行分析。最后研究出福建省農業貸款深化與農民收入之間的具體關系并提出相應的對策建議。

2 福建省農業貸款及農民收入的現狀

中央一號文件連續十三年以“三農”為主題,在強調“三農”的重要地位之時,也明確提出要加大對農村金融的支持力度,增加對農村地區的資金供給,引導信貸向農村發展。福建省作為中國重要的沿海省份,經濟發達,同時也積極貫徹中央政策,近些年來,福建省加強對“三農”的金融政策引導和金融支持,增加縣域金融機構數量,完善農村金融機構體系。對于農村地區的貸款支持不斷加大,貸款數量呈逐年上漲趨勢,農業貸款在農業生產中所發揮的作用也越來越大。

在農村經濟快速發展的同時,農民收入也取得的明顯的提升。縱觀近二十年來的數據可以發現,福建省農民人均純收入呈現出逐年增長的趨勢,截止到2015年為止,已經達到13 793元。不僅數額逐年增大,而且農民的收入結構也在不斷改善,家庭經營性收入在農民收入中所占比重逐漸減小,工資性收入所占比重逐漸增大,這都從不同方面說明了福建省農民收入正在不斷向好的方向發展。

3 變量的說明、選取與模型的構建

3.1 變量的說明

本文主要研究的是農業貸款深化與農民收入之間的關系,選用農業貸款深化和農民收入兩個變量進行研究,是基于農業貸款深化對農民收入有影響的判斷。農業貸款深化反映的是農業貸款在農業生產活動中的作用程度,農業貸款深化不斷增大,意味著農業貸款在農業生產活動中發揮的作用不斷增加。更具體的說,即農民進行農業生產時所獲得的農業資金越來越多,生產資金的充裕可以為農業提供更好的發展機會。基于此,有理由認為農業貸款深化會對農民收入產生影響。

除此之外,考慮到農林牧漁總產值對農民收入有重要的影響,本文在農業貸款深化和農民收入之外,另外引入農林牧漁總產值這一變量。農林牧漁總產值表示的是一定時期內農業生產的總規模和總成果,通常是按照農、林、牧、漁業產品產量乘上其各自的價格求得。農林牧漁總產值一定程度上代表了農民在一定時期內的生產勞動所獲,這種勞動所獲,其數值高低與農民收入增加與否之間具有密切聯系。基于此,本文認為農林牧漁總產值會對農民收入產生影響。

在研究福建省農業貸款深化與農民收之間的關系時,除了選用農民人均純收入外,另外選取了農業貸款深化、農林牧漁總產值兩個變量,基于選用的這三個變量,通過構建模型,來進一步分析其二者與農民收入之間的關系。

3.2 變量的選取

對所選變量農民人均純收入、農業貸款深化和農林牧漁總產值的具體指標說明如下。

農民人均純收入(INC):采用的1990-2015年福建省農民人均純收入數據來自歷年《福建統計年鑒》。

農業貸款深化(LOAN):采用的農業貸款深化這一概念是參照麥金農和肖在1976年創立的金融深化理論提出的。金融深化指的是金融在社會經濟活動中的作用深度化。而Goldsmith在1969年提出的金融相關比率FIR則被用于衡量一個國家金融深化的情況。在后來的研究中,學者將FIR概括為:FIR=金融資產/GDP,即用金融資產與GDP的比值來衡量一國金融深化的程度。因此,參照此公式,本文將農業貸款深化表達為:農業貸款深化=農業貸款/農業增加值。需要說明的是,該公式中農業增加值即第一產業增加值。但第一產業增加值并不等于農林牧漁總產值,它是農林牧漁業現價總產值扣除生產過程中消耗的各種物質產品價值之后的余額。本文用農業貸款、農業增加值二者之比所得的農業貸款深化這一指標來衡量農業貸款在農業生產活動中的作用深化度。換言之,本文用農業貸款深化來表示農業貸款在農業生產活動中所起的作用。本文中1990-2009年的農業貸款數據來自歷年的 《福建統計年鑒》,2010-2015年的農業貸款數據根據中經網縣域金融機構貸款額整理得出。本文采用的1990-2015年的農業增加值數據來自歷年的《福建統計年鑒》。

農林牧漁總產值(AGDP):采用的1990-2015年的福建省農林牧漁總產值數據來自歷年《福建統計年鑒》。

3.3 模型構建

在變量選取的基礎上,本文構建如下模型來動態分析農業貸款深化對農民收入的影響:

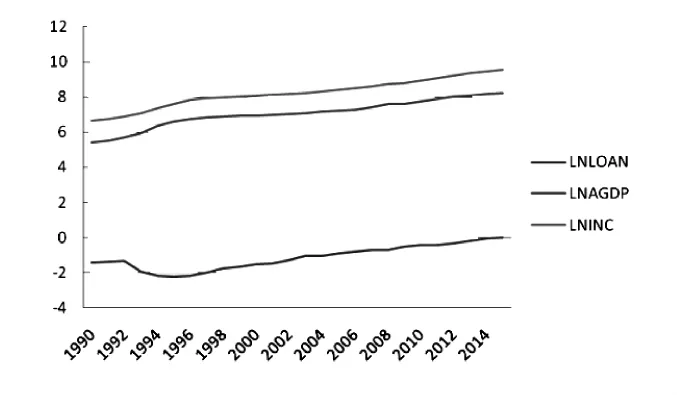

INC表示農民人均純收入,LOAN表示農民貸款深化,AGDP表示農林牧漁總產值,其中,LN均表示對數化后的數值。P為滯后階數,T為樣本個數,εt是擾動向量。為了消除異方差,使變量的線性趨勢更加顯著,本文對農民人均純收入,農業貸款深化、農林牧漁總產值三個變量進行取對數處理,結果如圖1所示:

圖1 變量取對數趨勢圖Figure 1 Trend of variables after logarithm treatment

4 實證分析

4.1 單位根檢驗

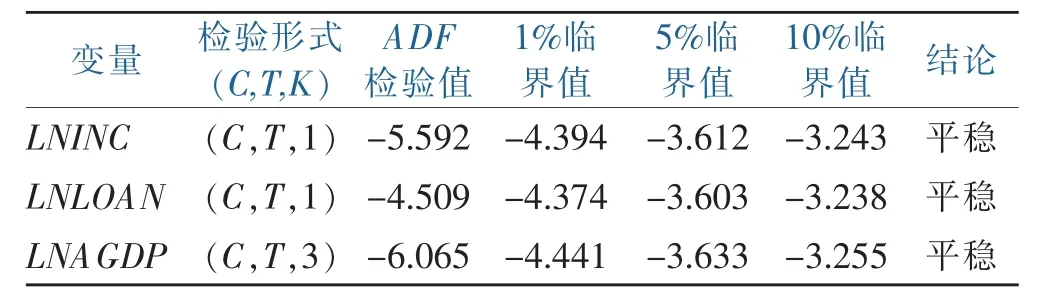

為了避免回歸分析中出現“偽回歸的現象”,因此首先進行單位根檢驗,結果如表1所示:

表1 變量的檢驗Table 1 Testof variables

根據表1可知,農民收入、農業貸款深化、農林牧漁總產值三個變量的原始序列在5%的顯著性水平下是顯著的,即序列在原序列水平下是平穩的,序列為I(0)序列。

4.2 協整檢驗

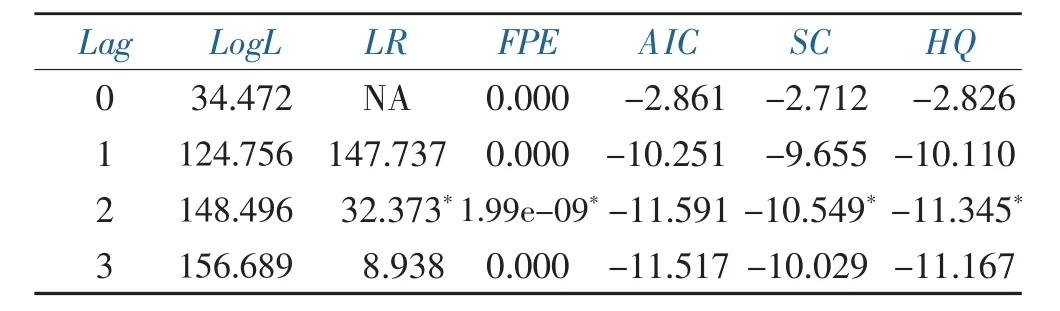

由于變量均是原序列單整,可以得出這幾個變量之間可能存在協整關系,本文采用Johansen協整檢驗方法進行檢驗。由于經濟變量經常與滯后期有關,因此協整檢驗需要確定滯后階數。首先根據AIC、SC信息準則確定最優滯后階數,如表2所示:

表2 最優滯后階數的選取Table 2 The selection of the optimal lag order number

根據表2可知,滯后階數為2時,AIC、SC是最小的,所以選擇最優滯后階數為2,則協整檢驗滯后階數選擇為最優滯后階數減1,因此,進行協整檢驗結果如表3所示:

表3 協整檢驗結果Table 3 The results of co-integration test

拒絕不存在協整檢驗的原假設,即變量間至少存在1個協整關系。協整方程如下所示:

由方程可知,農民收入、農業貸款深化和農林牧漁總產值三個變量之間存在長期穩定的協整關系。農業貸款深化和農林牧漁總產值對于農民收入均有顯著的正向影響。

4.3 格蘭杰因果檢驗

通過上文可知農民收入、農業貸款深化、農林牧漁總產值三個變量之間存在協整關系,接下來對三變量之間的因果關系進行檢驗。采用格蘭杰因果關系檢驗,結果如表4所示:

表4 格蘭杰因果關系檢驗結果Table 4 The results of Granger causality test

根據表4可知,在5%的顯著性水平下,農民收入、農業貸款深化、農林牧漁總產值三變量兩兩之間均存在雙向的格蘭杰因果關系。

4.4 VAR模型建立

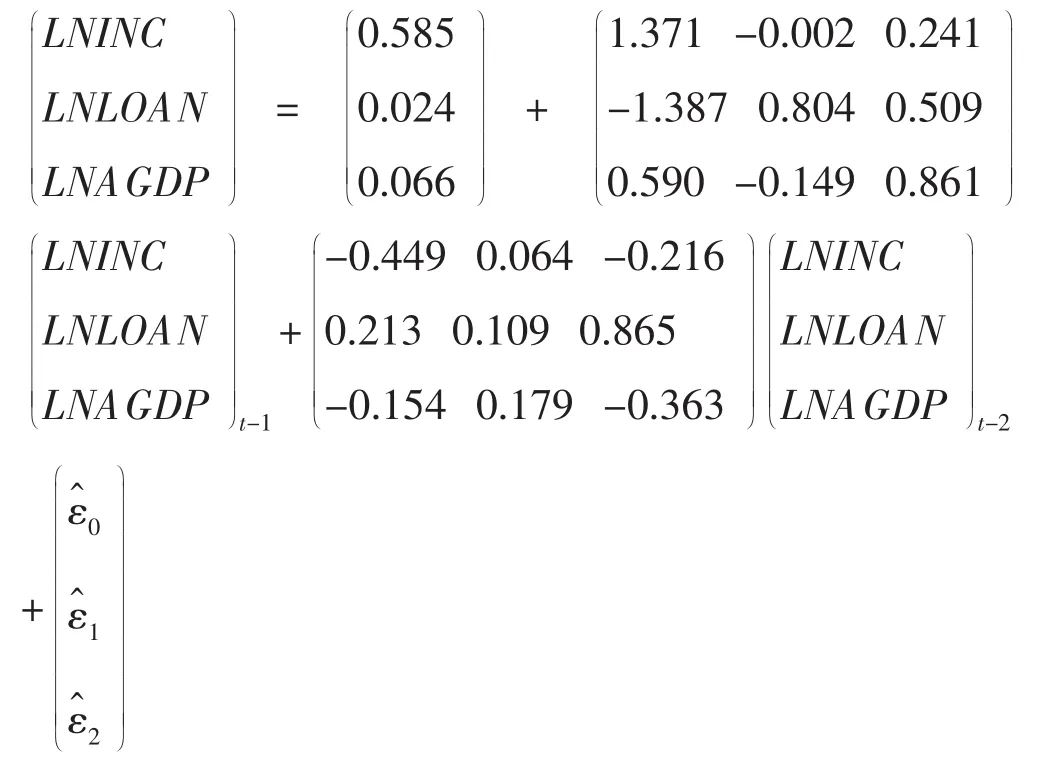

建立VAR(2)模型,結果如下所示:

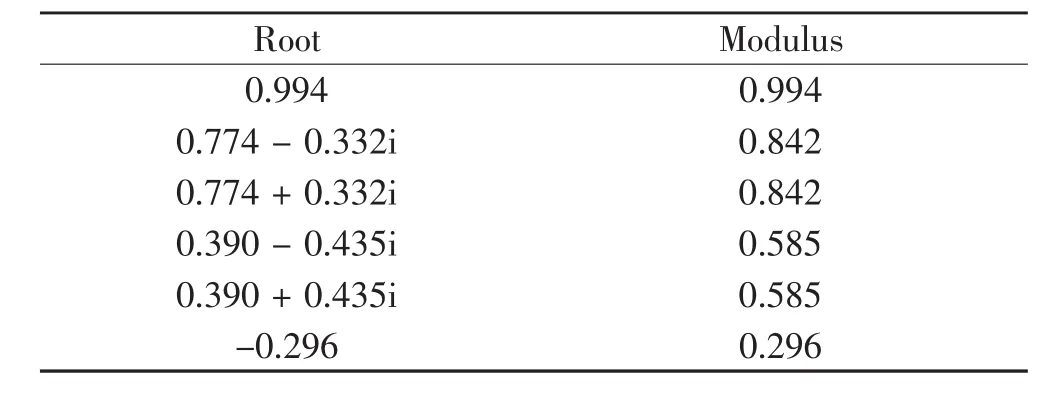

建立VAR模型后,為進行脈沖響應分析,需對模型的穩定性進行檢驗,只有在VAR模型穩定的基礎上才可以進行脈沖響應分析及方差分解,對VAR模型的AR根進行檢驗,結果如表5所示:

表5 根的穩定性檢驗Table 5 The stability testof the root

根據表5可知,AR根都小于1,在單位圓內,即所建立的VAR模型是穩定的。

4.5 脈沖響應分析

之后進一步進行脈沖響應分析,得到結果如圖2所示:

圖2 脈沖響應圖Figure 2 Impulse response analysis

根據圖2中上圖可知,農民收入對農業貸款深化給予的一個標準差的沖擊作出的響應,響應第1期為0,且響應在第3期以前都是有所滯后的,貼近零軸。在第3期以后逐漸增加,到第10期以后區趨于穩定,這說明農業貸款深化對農民收入的促進作用具有一定的滯后性。根據圖2中下圖可知,農民收入對農林牧副漁總產值給予的一個標準差的沖擊作出的響應第1期到第10期都是正向的,而且不斷增加,最終在第10期以后趨于平穩,這說明農林牧漁總產值能夠在一定程度上促進了農民收入的增加。

4.6 方差分解

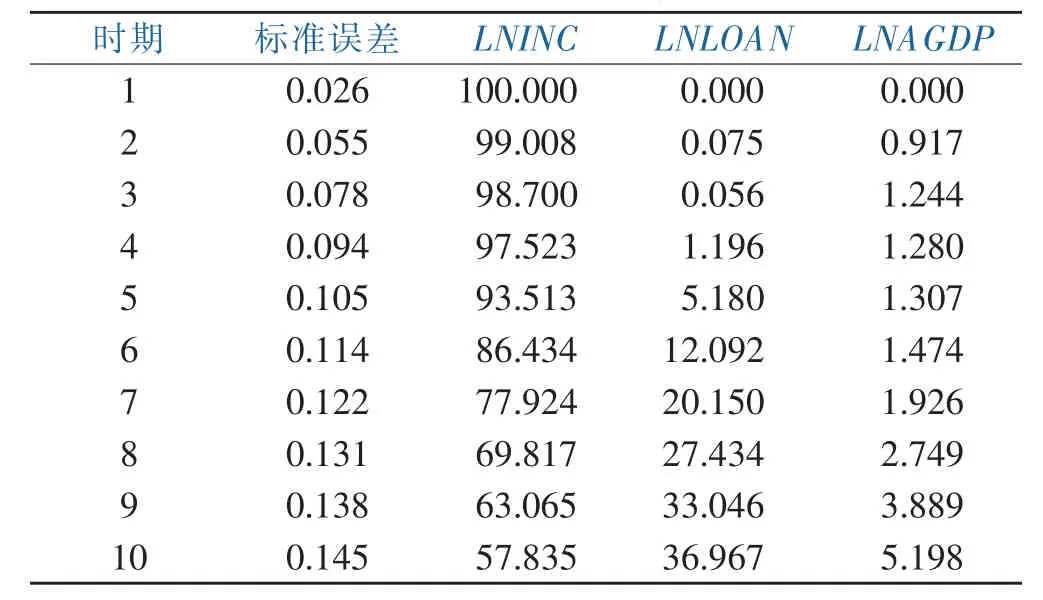

下面利用方差分解方法來分析農業貸款深化和農林牧漁總產值兩個變量對農民收入的貢獻度,結果如表6所示:

表6 方差分解Table 6 Variance decomposition

根據表6可知,農民收入受自身干擾的影響從第1期的100%降到第10期的57.835%,雖然逐其降低,但仍然占較大比重。農業貸款深化對農民收入的影響逐期增加,當預測期為10時,影響達到了36.967%。農林牧漁總產值總產值對農民收入的影響也是逐期上漲,在第10期達到了5.198%,但整體低于農業貸款深化對農民收入的影響。

5 結論及對策建議

5.1 結論

通過上文分析,可以得到如下結論:

第一,通過協整檢驗可以得出,長期來看,福建省農業貸款深化、農林牧漁總產值與福建省農民收入之間呈現正相關關系。

第二,通過格蘭杰因果關系檢驗得出,福建省農業貸款深化與農民收入之間存在雙向的格蘭杰因果關系,這表明不僅農業貸款深化對于農民收入的增加有一定的促進作用,而且農民收入的增加也能進一步加大福建省農業貸款深化;另外,福建省農林牧漁總產值與農民收入之間也存在雙向的格蘭杰因果關系,這表明一方面農林牧漁總產值的增加能夠促進農民收入的增加,另一方面,農民收入的增加也能促進農林牧漁總產值的增加;最后,福建省農業貸款深化與農林牧漁總產值之間也存在雙向的格蘭杰因果關系。

第三,通過脈沖響應分析和方差分解可以得出,農業貸款深化和農林牧漁總產值均對農民收入存在促進作用,但是整體而言,農業貸款深化對農民收入的影響更大。

5.2 對策建議

根據前文研究可知,農業貸款深化對農民收入有著明顯的促進作用,因此本文從農業貸款深化這一角度出發,提出相應的對策建議,以期促進農民收入的增加。農業貸款深化表示的是農業貸款在農業生產活動中的作用程度。因此究其根本,促進農民增收的工作重點依然應該放在農業貸款上。

第一,應增加農業貸款的額度,并嚴格把握農業貸款投放的重點,即農業生產項目,保證將農業貸款真正用于農業生產活動。從源頭上增加農業貸款,并將其優先應用于農業生產項目,才能保證農業貸款真正發揮作用,造福農業,提高農民收入。

第二,應加強對農業貸款的風險控制,創新出適合當地民情的農業貸款模式,這能有效增加農業貸款抗擊風險的能力,保證農業貸款穩定持續的發展。只有這樣農業生產活動才能夠得到持續穩定的資金來源,農業貸款才能在農業生產活動中不斷發揮更大的作用,促進農業貸款深化,增加農民收入。

第三,應積極改善農業貸款的流通機制,保證農業貸款從發放到流通各個環節都能夠暢通無阻。高效的農業貸款流通效率可以保證農業貸款能夠在最短的時間內作用于農業生產活動中,從而增加農業貸款深化程度,增加農民收入。

第四,應針對農民,建立合適的抵押擔保機制,做到合理降低農民申請貸款的門檻,增大農民獲得貸款的可能,只有農民拿到了貸款,農業生產活動才有可能穩定持續進行下去,農民收入才有可能提高。

[1]孟兆娟,劉彥軍.金融促進農民增收的內涵及啟示[J].經濟論壇,2012(7):72-75.

[2]楊春玲,周肖肖.農民收入影響因素的實證分析[J].財經論叢,2010(2):13-18.

[3]姚林香,肖建華.財政投入對中國農民收入的影響:基于協整方法的時間序列分析[J].金融與經濟,2010(12):17-20.

[4]郭燕枝,劉旭.基于格蘭杰因果檢驗和典型相關的農民收入影響因素研究[J].農業技術經濟,2011(10):92-97.

[5]吳永興,袁天昂.農村金融、財政支農資金與農民收入實證研究:以云南省為例[J].西南金融,2011(9):30-31.

[6]劉艷華.農業信貸配給對農村居民消費的間接效應:基于面板門檻模型的闡釋[J].農業經濟問題,2016(7):99-105.

[7]錢水土,許嘉揚.中國農業信貸與農民收入關系研究:基于面板協整和誤差修正模型的實證分析[J].金融理論與實踐,2011(11):16-17.

[8]高云峰,王子鍵.西部地區農業信貸投入的產出效應及其比較研究[J].農業技術經濟,2012(9):40-41.

[9]陳紅紅,夏詠,辛沖沖.新疆農業資金投入與農民收入效應關系的實證研究[J].中國農業資源與區劃,2017(2):124-131.

[10]李長生,顏玄洲.農業貸款對農民收入的影響:基于狀態空間模型的動態分析[J].農林經濟管理學報,2015(4):362-368.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36