鉀鹽鉀肥:2016年行業運行情況及2017年走勢預測分析

2017-03-16 02:35:13中國無機鹽工業協會鉀鹽鉀肥行業分會陳國福周月

中國化肥信息 2017年1期

關鍵詞:企業

■中國無機鹽工業協會鉀鹽鉀肥行業分會 陳國福 周月

鉀鹽鉀肥:2016年行業運行情況及2017年走勢預測分析

■中國無機鹽工業協會鉀鹽鉀肥行業分會 陳國福 周月

2016年是全球鉀肥供應過剩,國內市場一片低迷的一年。由于國際鉀肥價格大幅走低,中國鉀肥大單“托底”,導致國內鉀肥社會庫存量居高不下,市場價格創十幾年來最低。由于市場形勢嚴峻,運輸成本居高不下,導致收入降低、利潤下降、產銷率下降、庫存增加。價格低迷和上下游產業鏈流通不暢是行業面臨和急需解決的兩個主要問題。

一、2016年行業運行回顧

1.生產現狀

“十二五”期間,隨著國民經濟的快速發展,我國鉀鹽鉀肥行業發展迅速,成為僅次于加拿大、俄羅斯、白俄羅斯的世界第四大鉀肥生產國。2016年,我國資源型鉀肥產能增速放緩,行業步入平穩發展階段,未來企業需要通過產品結構調整實現轉型升級。

2015年,我國資源型鉀肥生產能力為645萬t/a(K2O),2016年無新增產能,青海小廠雖然停產但產能尚未退出。按地域統計,我國鉀肥產量中,青海占80.8%,新疆占15.0%。其中,青海鹽湖工業股份有限公司的生產能力約占總生產能力的46.5%、格爾木藏格鉀肥有限公司的生產能力約占總產能的17.6%、新疆羅布泊鉀肥有限公司的生產能力約占總產能的11.6%、其它企業的生產能力約占總產能的24.3%。

2016年,三家主要鉀肥生產企業產量基本與2015年持平,但青海高端鹽湖、昆龍偉業、京柯鹽化、大華化工等多家企業全年停產,冷湖濱地、中信國安、青海聯宇等廠家生產量大幅下滑,導致氯化鉀整體產量有所減少。預計全年氯化鉀產量700萬噸,硫酸鉀產量254萬噸,總產量折純為547萬噸(K2O),比2015年571.7萬噸下降4.3%。

目前我國大規模開發的是品位較高、易開采的晶間鹵水鉀資源,我國較高品位鉀鹽資源開采年限約30年,與世界通行的200年資源安全保障程度相差甚遠。因此,我國對較高品位鹽湖鉀資源開發應進行限制性保護開采,在滿足我國最低鉀肥需求的基礎上,不宜大規模快速發展。

2.效益情況

2016年鉀肥行業利潤大幅下滑,現已進入微利時代。據統計局數顯示,2016年1—11月鉀肥行業主營業務收入247.5億元,同比降低6.9%;行業利潤16.13億元,同比減少53%。統計局統計的69家鉀肥企業中,有25家企業虧損,虧損面為36.2%;虧損額3.5億元,同比增加30%。從2016年初開始,鉀肥價格一路下滑,大企業雖有盈利但利潤下跌幅度很大,小企業由于低于生產成本而紛紛停產,導致行業利潤同比下滑近一半左右,部分加工型硫酸鉀企業完全處于虧損狀態。

3.市場情況

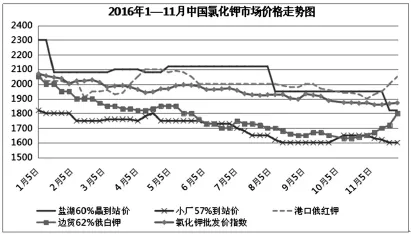

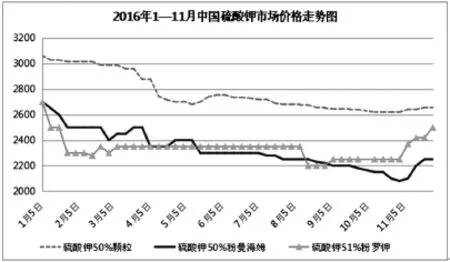

到目前為止,鉀肥行業享受的各項優惠政策已基本全部取消,除用電、用氣價格以及開征增值稅外,鉀肥的運輸成本上升最快,僅運輸優惠政策取消就導致氯化鉀噸成本增加70元。在成本上漲的同時,受國際鉀肥價格影響,國內鉀肥產品價格一路下滑,10月份跌至了近十幾年的最低點。10月底,國內氯化鉀批發價格僅1869元/噸,硫酸鉀價格2080元/噸。雖然從11月開始,受青海運輸限制及港口貨源供應緊張等市場因素拉動,價格出現100—300元/噸的上調,但國產鉀肥價格漲幅低于進口鉀肥,企業難以扭虧為盈。

國產氯化鉀年初均價為2070元,11月底為1820元,跌幅12%。硫酸鉀年初均價為2700元,11月底為2250元,跌幅達到16.7%。

4.開工率與庫存

青海資源型鉀肥生產企業開工率沒有出現明顯好轉。鹽湖、藏格等廠家生產還是按照全年計劃執行,冬季一直保持全開工狀態,小廠停產無開工率,預計氯化鉀行業總體全年平均開工率保持在85%左右。

硫酸鉀方面,羅鉀全年計劃產量與去年持平,今年計劃生產160萬噸,開工率100%。國內加工型硫酸鉀產能過剩,但近期隨著硫酸鉀需求增加,價格持續走高,開工率有所回升,10—12月份開工率約在61.6%左右,曼海姆法硫酸鉀全年開工率約為54.4%。

2016年,我國港口氯化鉀庫存一直處于高位,今年鉀肥一直處于供大于求的局面。截止到2016年12月底,港口總氯化鉀庫存量在220萬噸(含國儲庫存)左右。其中營口港存40萬噸,湛江港存48萬噸,煙臺港存40萬噸等。隨著國內鉀肥需求的好轉以及進口量的下降,港存貨物比年初總量整體減少。

5.進出口情況

2016年年初,受全球產能過剩和需求減少的雙重影響,國際鉀肥價格持續走跌,加拿大地區氯化鉀溫哥華離岸價從2016年1月的300美元/噸以上降至目前的220美元/噸,巴西進口的氯化鉀到岸價也從280美元/噸下降至近期的240美元/噸左右。這也導致今年國內鉀肥大合同一直拖延至7月份才簽訂,目前我國執行的大合同價格為219美元/噸,比去年合同價下降了96美元/噸。

一方面面臨國外市場供應的不斷增加,一方面國內需求持續低迷,兩方面原因導致今年我國鉀肥產品進口量明顯減少。同時,由于過高的出口關稅使得國內鉀肥產品在國際市場競爭力明顯減弱,因此今年硫酸鉀出口再次形成貿易逆差。2016年1—11月份,我國鉀肥進口593.2萬噸(實物量),同比下降27.6%,其中氯化鉀進口578.4萬噸,同比下降28.5%。

表2016年1—11月各鉀肥產品進出口情況

二、行業面臨的主要問題與困難

1.冬季西北鐵路運力緊張鉀肥保運困難

自2016年10月《超限運輸車輛行駛公路管理規定》出臺后,國內許多地區公路運價提升,大量貨源從公路回流至鐵路,增加了鐵路運輸負擔,而煤炭、糧食等大宗貨物季節性運輸高峰的到來更讓運力緊張進一步加劇。

青海鉀肥產量大,運距長,只有靠鐵路運輸實現銷售,青藏鐵路公司自身卸后利用空車皮少,主要靠鐵路總公司支持,排入空車才能實現裝車。由于鐵路總公司沒有空車排入青藏鐵路公司,使得青藏鐵路公司無法為青海兩大鉀肥企業安排保證鉀肥鐵路運輸運力,致使青海兩鉀肥企業銷售造成巨大困難。雖然近期運力供應有所好轉,但協會認為,這種狀況在每年的冬季用肥高峰時間都會存在,因此鉀肥流通不暢導致局部地區出現結構性用肥短缺,此類問題如果不能得到解決,春季用肥高峰或將面臨嚴重的供不應求。此外,國產鉀肥的銷售市場一旦被進口鉀肥占據,對鉀肥企業的生產也是致命打擊,我國鉀肥供需穩定也必將會受到影響。

2.運輸成本上漲過快企業負擔加重

我國鉀肥主產基地地處青海、新疆等偏遠地,以鐵路運輸為主,運輸能力受限,長途跋涉所需的大量運力和高昂的運費成本已經成為制約西部鉀肥行業發展的主要瓶頸。

鐵路運價提高后,運輸成本已大于進口肥料的運費,運費加上基價每噸化肥千公里運費將上漲25.2元。

3.出口關稅過高加工型企業影響大

2016年12月23日,2017年關稅調整方案發布,氮肥、磷肥變為零關稅,鉀肥關稅維持600元/噸不變。現如今化肥行業在2016年整體艱苦度日,降低出口關稅,能在一定程度上提高企業產品的競爭力和盈利水平,為行業轉型發展松綁。

但是由于我國鉀肥企業還享有一些國家政策支持,包括在資金和資源上的適當傾斜,所以國家不放開鉀肥出口。關稅的作用其實是“調節”,而并不是一味的限制。從行業產品結構上分析,國產氯化鉀尚不能滿足國內需求,而加工型硫酸鉀的產能卻已經出現一定過剩。目前國產硫酸鉀出口關稅高達600元/噸,企業出口基本無法實現,這在客觀上阻礙了國內硫酸鉀行業的進一步發展。

三、2017年行業形勢分析

2016年第四季度鉀肥市場有所回暖,2017年行業面臨形勢比較樂觀。

影響2017年市場的因素主要有以下幾個方面:

1.是國際鉀肥產能過剩的基本面仍未改變,國內鉀肥產量繼續保持穩定

2017年,隨著青海鉀肥企業的資源整合以及國投羅鉀的擴建改造項目完成,我國資源型鉀肥產能將維持小幅增長趨勢,預計產能將達到672萬噸(K2O)。而產量方面根據2016年市場變化而調整,預計產量較上一年度有所增加。在2016年進口鉀肥減少的情況下,我國鉀肥自給率將進一步提升。因此短期內,國產鉀肥仍將保持穩定,小鉀肥廠的資源整合是今后兩年行業產能的主要變化。

2.供大于求趨勢有望緩解

2016年,國產鉀肥減產,進口鉀肥減量已成定局,企業庫存和港口庫存量也明顯減少。據協會統計,截止2016年12月初,國內鉀肥企業庫存量260萬噸左右;港口庫存比年初減少100萬噸左右;鉀肥社會庫存量同比也沒有增加。所以結轉到2017年的鉀肥資源量明顯減少。但是,2017年國內鉀肥價格若持續攀升,則進口量將再次增加,供需平衡將被打破。

3.上下游產業鏈對鉀肥需求的影響

國內鉀肥市場價格將根據國際價格、農產品價格、復合肥整體需求等多方因素決定。原材料方面,2016年11月5日,發改委公布了關于推進化肥用氣價格市場化改革的通知,從11月10日起化肥用氣價格全面放開,氣價由供需雙方自行協商。鉀肥生產對用氣量不大,因此獲得氣價優惠幅度不可能太大,生產成本僅會小幅上調。資源稅改革后,青海資源稅從價計征,普遍稍有提高,增加成本在5—35元/噸。下游對于復合肥用戶來說,環保嚴查使得復合肥企業開工受限,復合肥開工率的下降也將影響鉀肥的需求。

綜合而言,2017年行業將繼續保持平穩發展,整合傳統資源,降低生產成本,提升企業競爭力;推進產品結構調整,推動優質新型肥料的使用;深入推進科技創新和綠色發展,加快提升農化服務水平;借力“一帶一路”大力拓展國際市場,加快推進企業走出去步伐;加強供給側改革工作,實現行業健康發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26