鉀肥市場月度分析

2017-03-16 02:35:15

中國化肥信息 2017年1期

關鍵詞:港口

鉀肥市場月度分析

數據概覽

2016年11月我國鉀肥供應量(單位:萬噸)

2016年12月鉀肥市場走勢綜述

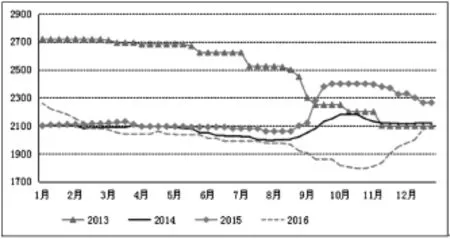

12月氯化鉀受市場供應緊張影響,價格攀升,不過漲幅較11月份第一波上升有所減緩,特別是國內氯化鉀價格本期漲幅不多,港口價格本月下旬攀升至2100元/噸,不過實際成交有限。

具體來看,國產鉀肥方面,12月份外發車皮緊張,發運不暢。月中鹽湖集團不顧高庫存壓力,率先將銷售價格提漲100元/噸,至1920元/噸,隨即藏格等國內企業跟風提價。小廠開工率低,產量較低,走貨情況一般。

進口鉀方面,近期港口到貨緩慢,現貨緊俏,價格持續提高。按常理說,11月價格快速提升后,市場需要一定時間消化,不過在貿易商、經銷商、下游需求三方面作用下,月初價格繼續探漲,其中俄白鉀快速提升到2100元/噸水平,不過仍明顯低于去年水平,俄紅鉀價格在1950—2000元/噸。

目前邊貿陸續到貨,貿易商控制放貨,現貨供應緊張,62%俄白鉀價格在1950元/噸左右,實際價格有小幅度空間,60%俄紅粉貨源稀少,暫不報價。

12月最后一周,鉀肥出口關稅最終宣布,氯化鉀、硫酸鉀出口關稅不變,仍為600元/噸,業界關注的硫酸鉀、食品級氯化鉀出口問題仍需時日解決。

12月份,港口鉀肥到船量增多,且主要集中在東北港口。其中,營口港到貨量預計在40萬噸左右,其中大部分貨物已經被訂購;南京、鎮江港到貨與需求基本持平,港口存貨量基本無變化;反觀廣東、廣西地區,受國內鉀肥運輸不暢影響,區域內下游企業不得不購買港口鉀來完成生產,當地庫存有所下調。

鉀肥港口價格走勢圖

下游產品行情分析

12月份復合肥企業平均開工率約五成半,較上月提升一成半左右,冬儲臨近,復合肥需求明顯回升,出貨有所好轉,部分地區甚至出現一定貨源緊張的現象。各地開工率方面,湖北、山東地區較高,平均開工率超過六成,安徽地區接近六成,江蘇地區也有五成半,較前期均有大幅度提升。價格方面表現強勢,上游磷肥、鉀肥高價,氮肥繼續提升下,物流費用提高,企業紛紛提高復合肥售價,但經銷商采購力度不減。

其他鉀肥產品市場分析

1.硫酸鉀:在良好需求的帶動下,企業訂單提升,開工充足,銷售基本無壓力。價格方面,受

氯化鉀價格上升影響,硫酸鉀價格隨之提升。行至月底,50%粉狀硫酸鉀市場主流報價2450元/噸左右,顆粒加價100—150元/噸。國投羅布泊銷售任務已基本完成,訂單供應趨緊,51%粉狀到站價為2350元/噸,51%顆粒到站價格為2500元/噸。

2.硝酸鉀:12月份整體市場需求情況一般,雖然下游復合肥需求有所提升,但對于硝酸鉀品種的需求還是有限,真正需求仍需關注煙草肥發展。價格方面,受原料氯化鉀價格提升影響,硝酸鉀低端報價有所提升,但實際成交中仍顯乏力。銷售壓力下,生產企業利潤空間再度受擠壓。目前農業級主流出廠報價3800—3900元/噸,工業級出廠掛牌價4000—4200元/噸。

2017年1月走勢判斷

1月份鉀肥市場整體走勢趨穩盤整,局部商家變現心理尚在,成交價格或將伴有松動。

國際方面,幾個生產商普遍希望從1月份開始對國家鉀肥價格進行提升,但受各地實際需求增長有限和美元匯率持續走強影響,各地區價格提升難度較大,之前中國市場鉀肥價格的提升對國際市場有一定提振作用,預計國際市場鉀肥提升將出現于1月底或2月初。國內方面,下游復合肥開工率將持續高位,需求方面仍顯強勢;供應方面,雖國產鉀肥供應仍將受限,但隨著港口到貨的提升,國內緊張的格局將有所改變,成交價格在國際價格下一步穩定前將趨穩或有小幅度下調。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38