以商譽(yù)減值測(cè)試為目的的評(píng)估

——以SJ公司為例

2017-03-16 07:02:44王文楨

山東工會(huì)論壇 2017年1期

關(guān)鍵詞:價(jià)值

王文楨

(山東管理學(xué)院 會(huì)計(jì)學(xué)院,山東 濟(jì)南 250357)

以商譽(yù)減值測(cè)試為目的的評(píng)估

——以SJ公司為例

王文楨

(山東管理學(xué)院 會(huì)計(jì)學(xué)院,山東 濟(jì)南 250357)

隨著我國(guó)會(huì)計(jì)準(zhǔn)則與國(guó)際會(huì)計(jì)準(zhǔn)則持續(xù)趨同,公允價(jià)值使用范圍日益擴(kuò)大,從機(jī)器設(shè)備逐步擴(kuò)大到無形資產(chǎn)、企業(yè)并購等領(lǐng)域。2007年企業(yè)會(huì)計(jì)準(zhǔn)則中明確規(guī)定了“財(cái)務(wù)報(bào)告尤其需要運(yùn)用公允價(jià)值計(jì)量”,2014年新頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則第8號(hào)——資產(chǎn)減值》規(guī)范了商譽(yù)減值的確認(rèn)、計(jì)量和披露。研究以財(cái)務(wù)報(bào)告為目的評(píng)估業(yè)務(wù)也順應(yīng)了這種趨勢(shì),其中以商譽(yù)減值測(cè)試為目的的評(píng)估業(yè)務(wù)更具有獨(dú)特性和研究?jī)r(jià)值。本案例依據(jù)2014年新的會(huì)計(jì)準(zhǔn)則,結(jié)合2007年發(fā)布的《以財(cái)務(wù)報(bào)告為目的的評(píng)估指南(試行)》,展現(xiàn)了以商譽(yù)減值測(cè)試為目的的評(píng)估的完整步驟。

商譽(yù)減值測(cè)試;可收回金額;收益法

一、案例基本情況

(一)案例背景

2008年8月28日,江蘇省SJ公司正式成立。公司主要從事的業(yè)務(wù)主要有:交通通信產(chǎn)品及其配件的生產(chǎn)、銷售,信息技術(shù)咨詢,電子系統(tǒng)工程進(jìn)出口業(yè)務(wù),交通建設(shè)信息設(shè)計(jì)與調(diào)試,交通建設(shè)項(xiàng)目規(guī)劃與開發(fā)等。SJ公司于2016年前合并的公司即其子公司主要有:常州市JGS有限公司、常州市JJZ有限公司、北京JRH有限公司、江蘇省JS公司以及常熟市JGS公司。合并五個(gè)子公司時(shí)產(chǎn)生商譽(yù),其賬面價(jià)值為33251.79萬元。2016年度終了要對(duì)并購五個(gè)子公司形成的商譽(yù)進(jìn)行減值測(cè)試評(píng)估。截止評(píng)估基準(zhǔn)日2016年12月31日,SJ公司資產(chǎn)總額為246961.47萬元,凈資產(chǎn)賬面價(jià)值為210477.16萬元,不存在未體現(xiàn)在資產(chǎn)賬面價(jià)值上的無形資產(chǎn)價(jià)值。2016年SJ公司的營(yíng)業(yè)收入為319274.40萬元,凈利潤(rùn)為8616.03萬元。

(二)評(píng)估要素分析

1.資產(chǎn)組的確認(rèn)

在評(píng)估人員與審計(jì)人員多次討論后,認(rèn)為SJ公司主營(yíng)業(yè)務(wù)明確并且單一,同時(shí)產(chǎn)品由市場(chǎng)來直接定價(jià),符合作為一個(gè)整體資產(chǎn)組的相關(guān)要件。最終,SJ公司管理層根據(jù)會(huì)計(jì)準(zhǔn)則的規(guī)定,決定將公司整體作為一個(gè)資產(chǎn)組,并對(duì)該資產(chǎn)組進(jìn)行商譽(yù)減值測(cè)試的評(píng)估。

2.評(píng)估基準(zhǔn)日

根據(jù)與委托方的業(yè)務(wù)約定,2016年12月31日作為本次評(píng)估的評(píng)估基準(zhǔn)日。評(píng)估業(yè)務(wù)開展中涉及到的參數(shù)、價(jià)格等一切以評(píng)估基準(zhǔn)日為標(biāo)準(zhǔn)。

3.評(píng)估對(duì)象和范圍

本次評(píng)估對(duì)象是從合并協(xié)同效益中受益的資產(chǎn)組,應(yīng)為SJ公司全部資產(chǎn)及負(fù)債所形成的權(quán)益,評(píng)估范圍包含了2016年年末經(jīng)過審計(jì)的資產(chǎn)負(fù)債表所反映的全部可確認(rèn)的資產(chǎn)以及相關(guān)負(fù)債。

4.評(píng)估目的

按照新的減值準(zhǔn)則規(guī)定,評(píng)估SJ公司全部資產(chǎn)及負(fù)債所形成的權(quán)益,確定在評(píng)估基準(zhǔn)日的可收回金額,作為公司管理層進(jìn)行商譽(yù)減值測(cè)試依據(jù),確定商譽(yù)減值情況。

5.價(jià)值類型

根據(jù)以財(cái)務(wù)報(bào)告為目的的評(píng)估規(guī)定,因?yàn)橐_定可收回金額,所以選擇資產(chǎn)的市場(chǎng)價(jià)值最符合本評(píng)估報(bào)告的價(jià)值類型。

6.評(píng)估方法

依據(jù)以上分析的評(píng)估目的和價(jià)值類型,在持續(xù)經(jīng)營(yíng)假設(shè)下,考慮商譽(yù)減值測(cè)試評(píng)估的特殊性,首先對(duì)確定的經(jīng)營(yíng)性資產(chǎn)和負(fù)債形成的權(quán)益資產(chǎn)產(chǎn)生的預(yù)計(jì)未現(xiàn)金流量的現(xiàn)值進(jìn)行估算,其過程需要運(yùn)用收益法。[1](P83-84)如果收益法得到的結(jié)果大于企業(yè)的賬面價(jià)值,則商譽(yù)不存在減值,整個(gè)測(cè)試就可以結(jié)束了。如果收益法得到結(jié)果低于企業(yè)的賬面價(jià)值,則進(jìn)一步用市場(chǎng)法評(píng)估資產(chǎn)組的公允價(jià)值扣除處置費(fèi)用后的凈額,市場(chǎng)法的結(jié)果也低于賬面價(jià)值,就把二者中較高值作為可收回金額與賬面價(jià)值比較,確定商譽(yù)減值額。

二、以商譽(yù)減值測(cè)試為目的的評(píng)估過程

(一)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值評(píng)估方法

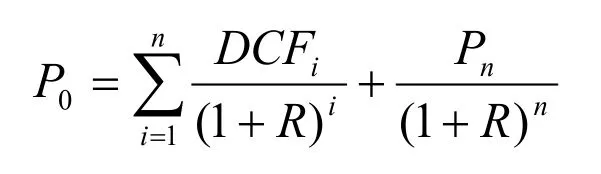

在持續(xù)經(jīng)營(yíng)假設(shè)下,針對(duì)商譽(yù)減值測(cè)試評(píng)估的特殊性,運(yùn)用收益法來估算,首先得到確定的經(jīng)營(yíng)性資產(chǎn)和負(fù)債形成的權(quán)益資產(chǎn)所產(chǎn)生的預(yù)計(jì)未來現(xiàn)金流量,然后將其現(xiàn)金流量折現(xiàn)取現(xiàn)值。然后選擇相匹配的折現(xiàn)率對(duì)預(yù)計(jì)的現(xiàn)金流量進(jìn)行折現(xiàn),以確定收益法評(píng)估的結(jié)果。

使用收益法時(shí)用到的基本公式為:

式中:

PO:為期初投資的市場(chǎng)價(jià)值;

Pn:為第n年以后的市場(chǎng)價(jià)值;

DCFi:為第i年的現(xiàn)金流量;

R:為折現(xiàn)率。

對(duì)Pn的估計(jì)既可以理解為n年后企業(yè)價(jià)值,也可以理解為企業(yè)的殘值。

1.對(duì)未來年度收益的預(yù)測(cè)

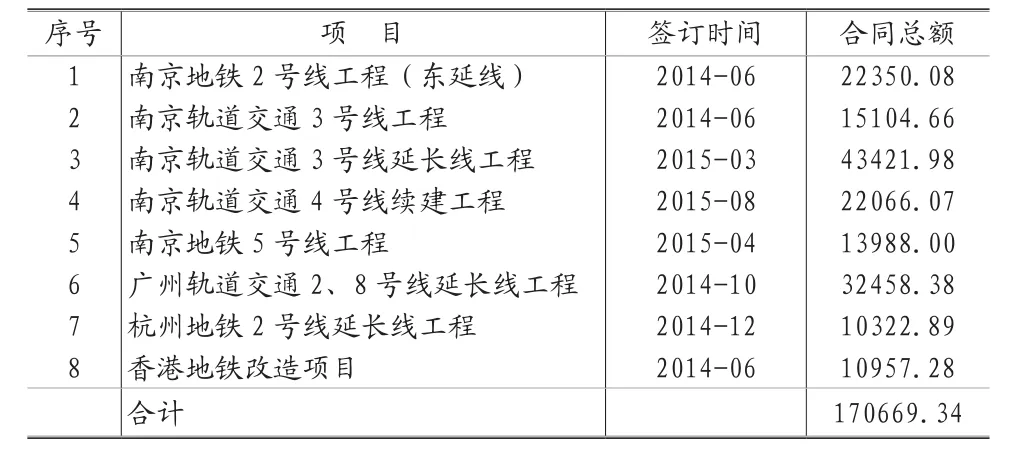

SJ公司2017年前的收入來源主要是公司對(duì)外承接的南京、杭州等地鐵及軌道交通工程。公司通過地鐵工程專業(yè)無線通信系統(tǒng)的建設(shè)取得營(yíng)業(yè)收入,在取得項(xiàng)目業(yè)主的驗(yàn)收證書后,根據(jù)工程進(jìn)度來確認(rèn)項(xiàng)目收入。目前,公司仍未完成的合同如下:

表1 SJ公司2016年尚在履行合同表 單位:萬元

表2 SJ公司2016年新簽合同表 單位:萬元

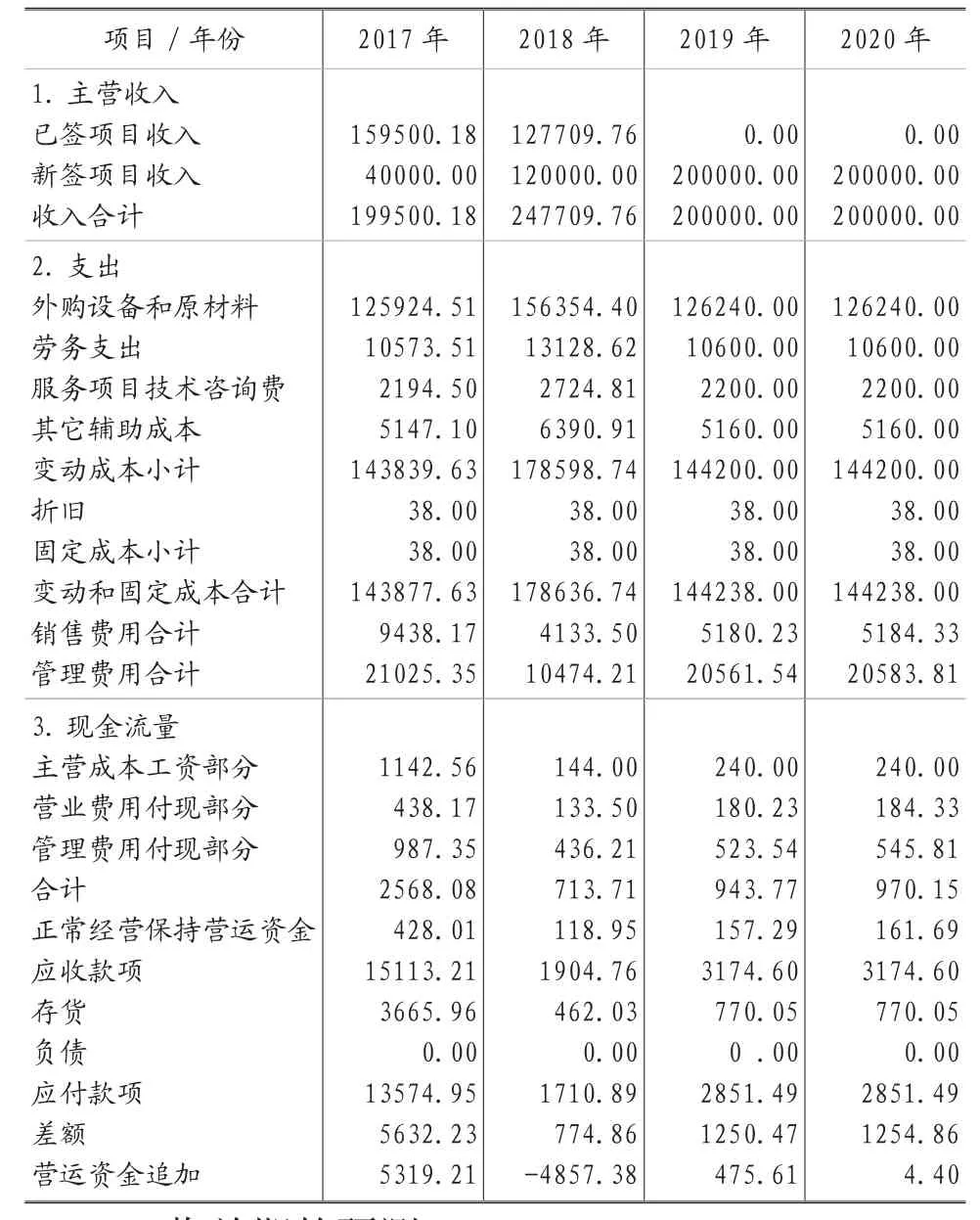

估計(jì)現(xiàn)金流使用的預(yù)計(jì)數(shù)據(jù)包含以下假設(shè)前提:

(1)由于工期較長(zhǎng),業(yè)主分期驗(yàn)收,公司分段收回款項(xiàng)。按照合同規(guī)定,在簽訂后三年收回款項(xiàng),銷售收入確定比例:第一年為合同總額的20%、第二年為40%、第三年為40%。考慮到國(guó)家宏觀政策的影響,從公司歷史數(shù)據(jù)和市場(chǎng)情況來看,公司從2017年到2020年可以保證每年有200000萬元的合同總額。

(2)從2017年開始,考慮到公司經(jīng)營(yíng)情況的變化,預(yù)測(cè)主營(yíng)業(yè)務(wù)成本率可以達(dá)到72%。按總收入的63.12%、5.3%、1.1%、2.58%分別估算外購設(shè)備和原材料成本、勞務(wù)成本、咨詢服務(wù)費(fèi)以及其它輔助成本。

(3)主營(yíng)業(yè)務(wù)稅金及附加中城市維護(hù)建設(shè)稅按流轉(zhuǎn)稅的1%繳納,教育費(fèi)附加按3%繳納。作為一般納稅人,企業(yè)應(yīng)繳納的增值稅稅率17%。考慮到出口及軟件退稅公司各年度的使用稅率也隨之降低,總體稅負(fù)也會(huì)減輕。通過上述稅率情況分析,我們保守的把主營(yíng)業(yè)務(wù)稅金及附加定為主營(yíng)業(yè)務(wù)收入的0.3%。

(4)考慮到辦公類、工程類的固定資產(chǎn)居多,所以對(duì)固定資產(chǎn)的折舊不做過多變動(dòng)考慮,假定數(shù)值沒有變化。

(5)本次評(píng)估假設(shè)不考慮新增投資支出,只考慮正常保證營(yíng)運(yùn)條件下的資本性支出。并結(jié)合歷年現(xiàn)金使用情況,規(guī)定了兩個(gè)月的現(xiàn)金保有量,滿足預(yù)計(jì)正常經(jīng)營(yíng)需要。

表3 SJ公司現(xiàn)金流預(yù)測(cè)使用的預(yù)測(cè)數(shù)據(jù) 單位:萬元

2.收益期的預(yù)測(cè)

在持續(xù)經(jīng)營(yíng)假設(shè)下,可把公司的收益期看成是無限年期。

3.終值的預(yù)測(cè)

假定在2020年后企業(yè)每年的經(jīng)營(yíng)情況都是穩(wěn)定的,可以采用永續(xù)年金的方法來確定終值。

4.折現(xiàn)率的確定

為保證與企業(yè)未來現(xiàn)金流量的口徑相一致,評(píng)估時(shí)折現(xiàn)率的確定采用加權(quán)平均資本成本模型即WACC模型,模型公式為:

式中:

E:權(quán)益資本的市場(chǎng)價(jià)值

D:債務(wù)資本的市場(chǎng)價(jià)值

Ke:權(quán)益資本成本

Kd:付息債務(wù)資本成本

T:所得稅稅率

具體計(jì)算方法如下:

(1)權(quán)益資本成本Ke的確定

①無風(fēng)險(xiǎn)報(bào)酬率Rf的確定

據(jù)Wind資訊,2016年發(fā)行的5年期中國(guó)國(guó)債利率為4.6%,經(jīng)過復(fù)利計(jì)算得到無風(fēng)險(xiǎn)報(bào)酬率為4.23%,因此將4.23%作為無風(fēng)險(xiǎn)報(bào)酬率。

②企業(yè)風(fēng)險(xiǎn)系數(shù)β

根據(jù)Wind資訊統(tǒng)計(jì),滬深A(yù)股股票近100周統(tǒng)計(jì)通訊及相關(guān)設(shè)備制造業(yè)上市公司在無財(cái)務(wù)杠桿情況下平均的Beta值為0.9143。

則企業(yè)風(fēng)險(xiǎn)系數(shù)Beta,計(jì)算過程如下:

式中:

βl:有財(cái)務(wù)杠桿的Beta;

βu:無財(cái)務(wù)杠桿的Beta;

T:所得稅率;

D/E:結(jié)合企業(yè)當(dāng)前的業(yè)務(wù)運(yùn)營(yíng)情況、可比公司的財(cái)務(wù)情況、管理層的決策等方面,通過全面分析,企業(yè)D/E取2.41%;E/(D+E)取97.65%,D/(D+E)取2.35%。

由此可以得出企業(yè)的風(fēng)險(xiǎn)系數(shù)Beta為:

2017年企業(yè)的風(fēng)險(xiǎn)系數(shù)β=0.9310

2018年及以后年度企業(yè)的風(fēng)險(xiǎn)系數(shù)β=0.9308

③確定市場(chǎng)風(fēng)險(xiǎn)溢價(jià)Rpm

基于Wind資訊分析,上證300指數(shù)和深證300指數(shù)中的成份股投資收益的指標(biāo),根據(jù)2006年年末到2015年年末這一期間每年的市場(chǎng)風(fēng)險(xiǎn)溢價(jià),按照幾何平均法計(jì)算得出的股權(quán)資本風(fēng)險(xiǎn)溢價(jià)為5.63%。

④確定企業(yè)特定風(fēng)險(xiǎn)調(diào)整系數(shù)Rc

通過對(duì)公司經(jīng)營(yíng)狀況,財(cái)務(wù)狀況,市場(chǎng)條件、行業(yè)發(fā)展等方面的風(fēng)險(xiǎn)進(jìn)行的分析,基于以上各種因素的影響,將特定風(fēng)險(xiǎn)收益率確定為3%。

⑤權(quán)益資本成本Ke的確定

根據(jù)以上得到的參數(shù),則權(quán)益資本成本確定過程如下:

(2)債務(wù)資本成本Kd的確定

根據(jù)需要承擔(dān)的利息費(fèi)用得到公司稅前債務(wù)資本成本為5.56%。

(3)加權(quán)資本成本W(wǎng)ACC的確定

5.經(jīng)營(yíng)性資產(chǎn)價(jià)值的確定

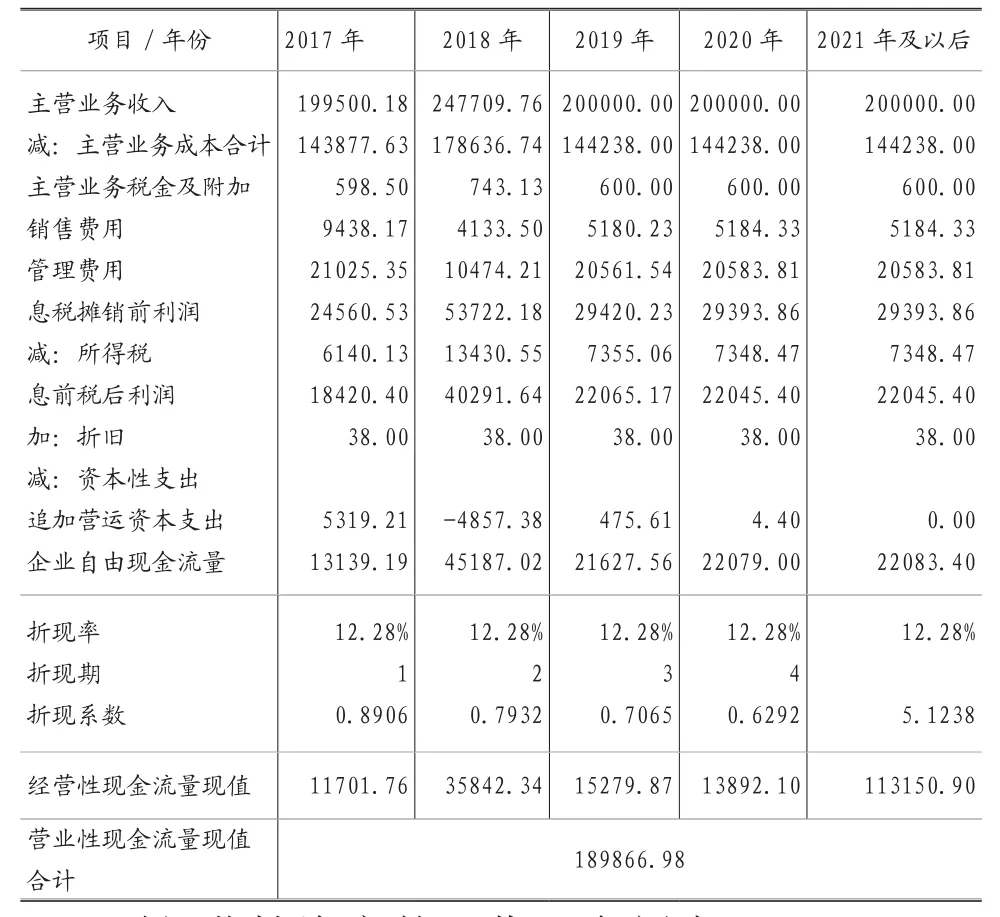

首先計(jì)算預(yù)測(cè)期及預(yù)測(cè)期以后的現(xiàn)金流量,然后將收益期內(nèi)各年計(jì)算得到的凈現(xiàn)金流按加權(quán)資本成本折現(xiàn)到2016年12月31日,最終得到經(jīng)營(yíng)性資產(chǎn)現(xiàn)金流量?jī)r(jià)值。

詳細(xì)計(jì)算過程及結(jié)果見下表:

表4 SJ公司經(jīng)營(yíng)性資產(chǎn)價(jià)值計(jì)算過程表 單位:萬元

則經(jīng)營(yíng)性資產(chǎn)的可收回金額為189866.98萬元。

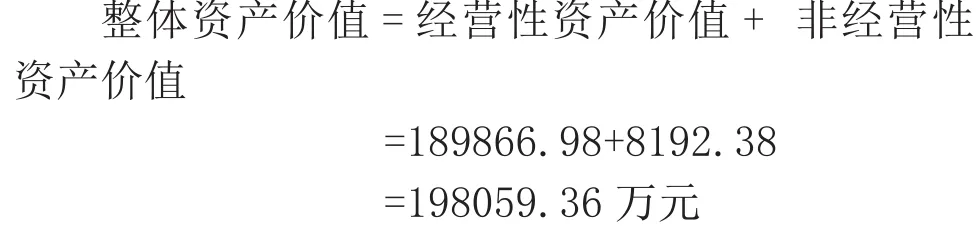

6.非經(jīng)營(yíng)性資產(chǎn)價(jià)值的確定

公司將與主營(yíng)業(yè)務(wù)聯(lián)系不大的資產(chǎn)作為非經(jīng)營(yíng)性資產(chǎn),比如200套單身員工宿舍、314棟廠房。這些資產(chǎn)具有交換價(jià)值,直接用市場(chǎng)法對(duì)這些非經(jīng)營(yíng)性資產(chǎn)進(jìn)行評(píng)估,評(píng)估值為8192.38萬元。

7.股東全部權(quán)益價(jià)值

用收益法對(duì)有息負(fù)債進(jìn)行評(píng)估后,得到有息負(fù)債的價(jià)值為4680萬元。

經(jīng)評(píng)估,截止2016年12月31日,委托評(píng)估的SJ公司的全部資產(chǎn)與負(fù)債所形成的權(quán)益在持續(xù)經(jīng)營(yíng)前提下,資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值為193379.36萬元低于資產(chǎn)賬面價(jià)值,所以繼續(xù)對(duì)公允價(jià)值減去處置費(fèi)用后的凈額進(jìn)行評(píng)估。

(二)公允價(jià)值減去處置費(fèi)用后的凈額評(píng)估方法

1.評(píng)估方法簡(jiǎn)介說明

在不存在銷售協(xié)議和市場(chǎng)價(jià)格的情況下,可以參考同行業(yè)類似資產(chǎn)的最近交易價(jià)格,對(duì)公允價(jià)值減去處置費(fèi)用后的凈額進(jìn)行評(píng)估,由此需要應(yīng)用市場(chǎng)法中的市盈率評(píng)估模型。通過計(jì)算公司每股股票價(jià)格與其年收益額之比得到市盈率,市盈率評(píng)估模型是通過市盈率作為乘數(shù)與被評(píng)估公司的凈利潤(rùn)推算出被評(píng)估公司的價(jià)值,即公允價(jià)值。[2](p15-22)運(yùn)用市盈率評(píng)估模型必須滿足以下兩個(gè)條件:一是要尋找相同或相似的公司 ,二是確定可比較公司的市盈率及目標(biāo)公司的凈利潤(rùn)。

市盈率評(píng)估模型涉及的基本公式為:

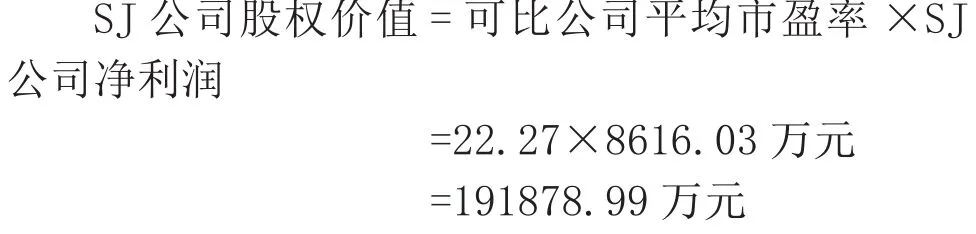

目標(biāo)公司股權(quán)價(jià)值=可比公司平均市盈率×目標(biāo)公司凈利潤(rùn)

2.市盈率評(píng)估模型應(yīng)用

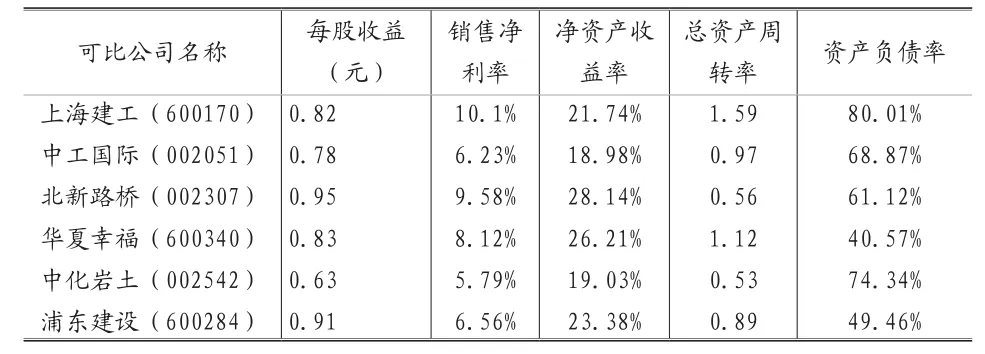

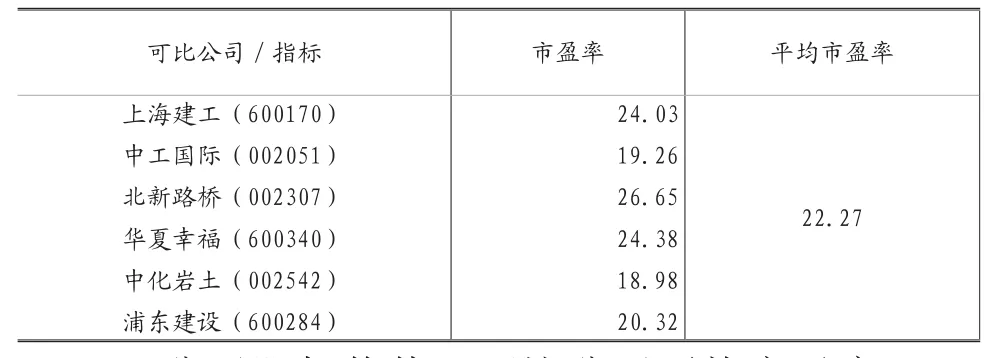

首先,確定選擇數(shù)據(jù)的基期,即評(píng)估日期2016年12月31日。然后,Wind咨詢數(shù)據(jù)顯示SJ公司主要指標(biāo):每股收益0.73元,銷售凈利率8.26%,凈資產(chǎn)收益率24.74%,總資產(chǎn)周轉(zhuǎn)率0.98,資產(chǎn)負(fù)債率67.67%。通過盈利能力、償債能力 、運(yùn)營(yíng)能力、財(cái)務(wù)風(fēng)險(xiǎn)等指標(biāo)的分析比較,查看同行業(yè)類似公司,選取以下幾個(gè)可比公司:

表5 2016年12月31日可比公司指標(biāo)數(shù)據(jù)

以上幾個(gè)可比公司從公司規(guī)模、公司財(cái)務(wù)狀況、公司剩余年限、公司經(jīng)營(yíng)相似性以及公司變化趨勢(shì)看滿足大多數(shù)可比性要求,所以進(jìn)一步獲取市盈率數(shù)據(jù):

表6 可比公司市盈率數(shù)據(jù)表

一般我們都在資產(chǎn)被出售或者處置時(shí)才會(huì)考慮資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額,估算可以收回的凈現(xiàn)金流入。其中,處置費(fèi)用是為使資產(chǎn)達(dá)到可銷售狀態(tài)發(fā)生的直接費(fèi)用,比如處置資產(chǎn)時(shí)的稅費(fèi)、法律費(fèi)用等,當(dāng)然不包括財(cái)務(wù)費(fèi)用和所得稅費(fèi)用。[3](P101)預(yù)計(jì)此次評(píng)估處置費(fèi)用為3800萬元,則資產(chǎn)組公允價(jià)值減去處置費(fèi)用后的凈額為188078.99萬元。

經(jīng)評(píng)估,截止2016年12月31日,對(duì)SJ公司的公允價(jià)值減去處置費(fèi)用后的凈額進(jìn)行評(píng)估,最終得到的評(píng)估值為188078.99萬元,其低于資產(chǎn)賬面價(jià)值。

三、評(píng)估結(jié)論

基于以上評(píng)估,公允價(jià)值減去處置費(fèi)用后的凈額為188078.99萬元,低于資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值193379.36萬元,所以截至到2016年12月31日,SJ公司的全部資產(chǎn)和負(fù)債所形成的的權(quán)益通過進(jìn)行以商譽(yù)減值測(cè)試為評(píng)估目的的評(píng)估,確定可收回金額為193379.36萬元。

由于本次評(píng)估SJ公司經(jīng)營(yíng)性資產(chǎn)及非經(jīng)營(yíng)性資產(chǎn)的可收回金額低于資產(chǎn)賬面價(jià)值210477.16萬元,產(chǎn)生減值17097.80萬元,所以SJ公司對(duì)五個(gè)子公司合并層面形成的商譽(yù)應(yīng)該計(jì)提減值17097.80萬元。

四、案例點(diǎn)評(píng)

因?yàn)榘咐械墓菊w作為一個(gè)資產(chǎn)組,所以不考慮商譽(yù)分?jǐn)偟膯栴}。根據(jù)會(huì)計(jì)準(zhǔn)則規(guī)定,一個(gè)企業(yè)如果存在多個(gè)資產(chǎn)組或資產(chǎn)組組合,要先把商譽(yù)分?jǐn)偟较嚓P(guān)資產(chǎn)組或資產(chǎn)組組合后,然后分別對(duì)商譽(yù)進(jìn)行減值測(cè)試。[4](P116)在這種情況下要確認(rèn)可收回金額,評(píng)估師就應(yīng)分別對(duì)資產(chǎn)組或資產(chǎn)組組合進(jìn)行評(píng)估。

本案例只是展現(xiàn)了商譽(yù)減值測(cè)試評(píng)估的完整步驟,實(shí)務(wù)中的商譽(yù)測(cè)試評(píng)估可能會(huì)涉及到更多復(fù)雜情況。由于五個(gè)子公司為SJ公司的全資子公司,故不存在SJ公司歸屬于少數(shù)股東權(quán)益的商譽(yù),但是實(shí)務(wù)中評(píng)估時(shí)可能會(huì)涉及到歸屬于少數(shù)股東權(quán)益的商譽(yù)。企業(yè)合并準(zhǔn)則中規(guī)定,歸屬于少數(shù)股東的商譽(yù)不會(huì)被反映到合并財(cái)務(wù)報(bào)表的商譽(yù)中。[5](P85-86)但是當(dāng)存在歸屬于少數(shù)股東權(quán)益的商譽(yù)時(shí),以商譽(yù)減值測(cè)試為目的進(jìn)行評(píng)估,應(yīng)該包括歸屬于少數(shù)股東權(quán)益的商譽(yù),以此對(duì)資產(chǎn)組或者資產(chǎn)組組合調(diào)整其賬面價(jià)值。

注釋:

①根據(jù)業(yè)主支付情況,應(yīng)收賬款一般在6個(gè)月內(nèi)付款,應(yīng)收款項(xiàng)周轉(zhuǎn)率參考參考?xì)v史數(shù)據(jù),估計(jì)為1.25。

[1]牛曉葉,尉京紅,曹志文.以資產(chǎn)減值測(cè)試為目的的評(píng)估方法探討[J].會(huì)計(jì)之友,2011,(6).

[2]毛新述,戴德明.論公允價(jià)值計(jì)量與資產(chǎn)減值會(huì)計(jì)計(jì)量的統(tǒng)一[J].會(huì)計(jì)研究,2011,(4).

[3]曲曉輝,盧煜,汪健.商譽(yù)減值與分析師盈余預(yù)測(cè)——基于盈余管理的視角[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2016,(4).

[4]程相春.資產(chǎn)減值準(zhǔn)則中商譽(yù)減值處理的解析[J].中國(guó)科技信息,2012,(2).

[5]陳興橋.資產(chǎn)減值準(zhǔn)備對(duì)會(huì)計(jì)報(bào)表的影響及其思考[J].南方金融,2012,(8).

(責(zé)任編輯:王洪麗)

F233

A

2095-7416(2017)-01-0067-05

2016-12-10

王文楨(1988-),女,山東煙臺(tái)人,資產(chǎn)評(píng)估碩士,山東管理學(xué)院教師。

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級(jí))(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國(guó)人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國(guó)火炬(2012年3期)2012-07-25 10:34:02