董事高管責(zé)任保險(xiǎn)與公司的代理問題

2017-03-20 02:37:23田五星陳金龍王凱

田五星+陳金龍+王凱

摘要:以2007-2014年中國A股上市公司為樣本,采用面板數(shù)據(jù)固定效應(yīng)回歸分析方法,對(duì)董事高管責(zé)任保險(xiǎn)購買如何影響研發(fā)投入以及第一大股東持股比例的調(diào)節(jié)作用進(jìn)行了實(shí)證檢驗(yàn)。實(shí)證結(jié)果表明:董事高管責(zé)任保險(xiǎn)購買會(huì)降低公司的研發(fā)投入水平,且第一大股東持股比例能夠削弱這種影響;作為一種在西方廣受青睞而于近十年間被逐步引入中國的公司治理機(jī)制,董事高管責(zé)任保險(xiǎn)尚未完全發(fā)揮出其治理效應(yīng)和作用,未能真正降低公司的代理問題,相反還具有強(qiáng)化董事和高管機(jī)會(huì)主義動(dòng)機(jī)和行為的負(fù)面影響。

關(guān)鍵詞:董事高管責(zé)任保險(xiǎn);研發(fā)投入;代理問題

作者簡介:田五星,華僑大學(xué)工商管理學(xué)院/應(yīng)用經(jīng)濟(jì)學(xué)博士后流動(dòng)站講師,管理學(xué)博士,博士后,主要研究方向:公司治理(福建 泉州 362021)。陳金龍,華僑大學(xué)工商管理學(xué)院教授,博士生導(dǎo)師,管理學(xué)博士,主要研究方向: 企業(yè)管理。王凱,首都經(jīng)濟(jì)貿(mào)易大學(xué)工商管理學(xué)院講師,管理學(xué)博士,主要研究方向:公司治理(北京 100070)。

基金項(xiàng)目:國家自然科學(xué)基金面上項(xiàng)目(71372075)

中圖分類號(hào):F272.92 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1006-1398(2016)06-0053-12

一 引言

隨著全球化進(jìn)程的不斷加快以及資本市場的逐漸完善,上市公司面臨的經(jīng)營環(huán)境日益復(fù)雜。相應(yīng)的,作為經(jīng)營決策的制定者與執(zhí)行者,上市公司的董事和高管所承擔(dān)的風(fēng)險(xiǎn)越來越高,他們往往會(huì)因?yàn)楸旧聿o惡意的經(jīng)營行為而受到訴訟。為了消除上市公司董事和高管的后顧之憂,一些上市公司開始學(xué)習(xí)國外的做法,嘗試引入董事高管責(zé)任保險(xiǎn)(D & O Insurance)。作為一種比較新的保險(xiǎn)形式,董事高管責(zé)任保險(xiǎn)已被越來越多的中國上市公司所采納。

針對(duì)上市公司購買這種保險(xiǎn)的行為,國外學(xué)者已經(jīng)開展了較為豐富的研究。其中一些研究分析了上市公司為何購買董事高管責(zé)任保險(xiǎn),提出了相應(yīng)的理論假說。第一種假說為風(fēng)險(xiǎn)厭惡假說,即為了降低董事和高管所面臨的經(jīng)營風(fēng)險(xiǎn),公司為他們購買董事高管責(zé)任保險(xiǎn)。如CoreCore J E.On the corporate demand for directorsand officersinsurance.The Journal of Risk and Insurance,1997(1),pp63-87.發(fā)現(xiàn),如果公司面臨著較大的訴訟風(fēng)險(xiǎn)和較高的財(cái)務(wù)困境可能性,越可能購買這種保險(xiǎn)。Boyer和Delvaux-Derome[JP4]Boyer M M,Delvaux-Derome M.The demand for directorsand officersinsurance in Canada.Corporate Ownership & Control,2002,4(4).以及OSullivanOSullivan N.The demand for directorsand officersinsurance by large UK companies.European Management Journal,2002(5),pp574-583.也得出了類似的結(jié)論。第二種假說為外部監(jiān)督者假說,即董事高管責(zé)任保險(xiǎn)的引入將保險(xiǎn)公司的利益同上市公司的利益進(jìn)行了綁定,因此保險(xiǎn)公司開始有動(dòng)機(jī)對(duì)董事和高管的行為進(jìn)行監(jiān)督。有學(xué)者為此提供了實(shí)證證據(jù),如OSullivanOSullivan N.Insuring the agents:the role of directorsand officersinsurance in corporate governance.The Journal of Risk and Insurance,1997(3),pp545-556.檢驗(yàn)了董事會(huì)結(jié)構(gòu)、管理者所有權(quán)及外部大股東所有權(quán)與董事高管責(zé)任保險(xiǎn)購買之間的關(guān)系,發(fā)現(xiàn)董事高管責(zé)任保險(xiǎn)與其他治理機(jī)制的監(jiān)督作用之間為替代關(guān)系。第三種假說為股東利益保護(hù)假說,即引入董事高管責(zé)任保險(xiǎn)的最終目的旨在有效地保護(hù)股東利益。BoyerBoyer M M.Directorsand officersinsurance and shareholder protection.Working paper,2005.通過檢驗(yàn)不同因素對(duì)這種保險(xiǎn)購買的影響,發(fā)現(xiàn)董事高管責(zé)任保險(xiǎn)不是為公司或董事和高管提供保護(hù),而是為了保護(hù)股東的利益。

除了上述分析上市公司購買董事高管責(zé)任保險(xiǎn)影響因素的研究之外,一些研究開始分析這種保險(xiǎn)的購買為上市公司帶來了什么。例如,CoreCore J.The directorsand officersinsurance premium:An outside assessment of the quality of corporate governance.Journal of Law,Economics and Organization,2000,16(2),p449-477.和KangKang C.Directorsand officersinsurance:Ordinary corporate expense or valuable signaling device?.Working paper,2011.研究了董事高管責(zé)任保險(xiǎn)的信號(hào)傳遞作用,發(fā)現(xiàn)公司的治理水平越低,為董事和高管投保的費(fèi)用越高。這一結(jié)果表明,保險(xiǎn)公司在與上市公司簽訂合約時(shí)會(huì)對(duì)其治理水平進(jìn)行評(píng)價(jià),且合約的具體內(nèi)容可以反映上市公司治理水平。OSullivanOSullivan N.The demand for directorsand officersinsurance by large UK companies.European Management Journal,2002(5),pp574-583.分析了董事高管責(zé)任保險(xiǎn)的購買對(duì)董事和高管的激勵(lì)作用,認(rèn)為由于保險(xiǎn)的購買消除了董事和高管的后顧之憂,因此他們能夠更積極地工作。Bhagat等Bhagat S,Brickley J A,Coles J L.Managerial indemnification and liability insurance:The effect on shareholder wealth.The Journal of Risk and Insurance,1987(4), pp721-736.一些學(xué)者的實(shí)證研究也為此提供了證據(jù),發(fā)現(xiàn)董事高管責(zé)任保險(xiǎn)的購買對(duì)股東財(cái)富具有正面影響。董事高管責(zé)任保險(xiǎn)帶來的影響也有可能是負(fù)面的,如Chalmers等Chalmers J M R,Dann L Y,Harford J.Managerial opportunism? Evidence from directorsand officersinsurance purchases.The Journal of Finance,2002(2),pp609-636.發(fā)現(xiàn)公司購買的董事和高管責(zé)任保險(xiǎn)額度與IPO之后三年間的股價(jià)存在負(fù)相關(guān)關(guān)系,說明管理層在IPO之前便知曉公司股價(jià)高估,因此購買保險(xiǎn)以避免自己因訴訟等而造成損失。此外,學(xué)者們還分析了董事高管責(zé)任保險(xiǎn)對(duì)其他變量的影響,如OSullivanOSullivan N.The impact of directorsand officersinsurance on audit pricing:Evidence from UK companies.Accounting Forum,2009(33),pp146-161.檢驗(yàn)了這種保險(xiǎn)與審計(jì)費(fèi)用之間的關(guān)系,發(fā)現(xiàn)董事高管責(zé)任保險(xiǎn)的購買會(huì)提高審計(jì)費(fèi)用。

分析已有研究可以發(fā)現(xiàn),董事高管責(zé)任保險(xiǎn)無論是為董事和高管提供激勵(lì),還是加劇了他們的代理問題,都會(huì)對(duì)他們的決策產(chǎn)生一定影響。研發(fā)投入作為上市公司的一項(xiàng)重要決策,依照公司法是由董事會(huì)決定的。而董事高管責(zé)任保險(xiǎn)的引入如何影響董事會(huì)的這一決策,已有研究尚未對(duì)此問題進(jìn)行回答。有鑒于此,在本文中,我們嘗試通過挖掘董事高管責(zé)任保險(xiǎn)發(fā)揮作用的內(nèi)在機(jī)理分析這種保險(xiǎn)對(duì)公司研發(fā)投入的影響。此外,為了進(jìn)一步解釋董事高管責(zé)任保險(xiǎn)是如何發(fā)揮作用的,我們分析了股權(quán)結(jié)構(gòu),即第一大股東持股比例對(duì)董事高管責(zé)任保險(xiǎn)和研發(fā)投入之間關(guān)系的調(diào)節(jié)作用。

利用2007-2014年中國A股上市公司的數(shù)據(jù)進(jìn)行研究發(fā)現(xiàn):董事高管責(zé)任保險(xiǎn)的引入提高了上市公司董事和高管的機(jī)會(huì)主義動(dòng)機(jī),使他們僅著眼于當(dāng)前而忽視長遠(yuǎn)利益,從而降低了公司的研發(fā)投入。當(dāng)股權(quán)集中程度較高時(shí),第一大股東的監(jiān)督動(dòng)機(jī)較強(qiáng),因而會(huì)降低董事和高管由于董事高管責(zé)任保險(xiǎn)引入而誘發(fā)的機(jī)會(huì)主義動(dòng)機(jī)。在這種情況下,董事高管責(zé)任保險(xiǎn)與研發(fā)投入之間的負(fù)向關(guān)系得以削弱。本文的研究貢獻(xiàn)主要體現(xiàn)在兩個(gè)方面:第一,通過分析董事高管責(zé)任保險(xiǎn)與上市公司研發(fā)投入之間的關(guān)系,檢驗(yàn)了當(dāng)前階段董事高管責(zé)任保險(xiǎn)在上市公司中是否發(fā)揮了相應(yīng)作用,為董事高管責(zé)任保險(xiǎn)如何影響董事和高管的行為提供了新的實(shí)證證據(jù);第二,通過進(jìn)一步分析上市公司股權(quán)結(jié)構(gòu)對(duì)董事高管責(zé)任保險(xiǎn)和研發(fā)投入之間關(guān)系的調(diào)節(jié)作用,識(shí)別了影響董事高管責(zé)任保險(xiǎn)發(fā)揮作用的情境因素,并且為上市公司在何種情況下選擇引入董事高管責(zé)任保險(xiǎn)提供了一定的實(shí)踐啟示。

余文結(jié)構(gòu)安排如下:第二部分為理論分析與研究假說,通過分析董事高管責(zé)任保險(xiǎn)引入與上市公司研發(fā)投入之間的關(guān)系以及第一大股東持股比例如何影響上述關(guān)系提出了研究假說;第三部分為研究設(shè)計(jì),介紹樣本選取、變量定義及模型構(gòu)建等;第四部分為計(jì)量結(jié)果與分析,對(duì)實(shí)證結(jié)果進(jìn)行報(bào)告及分析;最后一部分為結(jié)論與啟示。

二 理論基礎(chǔ)與研究假說

如前所述,已有文獻(xiàn)分析了影響上市公司購買董事高管責(zé)任保險(xiǎn)的影響因素,并提出了多種理論假說,如胡國柳和康嵐胡國柳、康嵐:《董事高管責(zé)任保險(xiǎn)需求動(dòng)因及效應(yīng)研究述評(píng)與展望》,《外國經(jīng)濟(jì)與管理》2014年第36(3)期,第 10—19頁。,趙楊和Hu John趙楊、John Hu:《董事及高管責(zé)任保險(xiǎn):激勵(lì)還是自利?基于中國上市公司的實(shí)證檢驗(yàn)》,《中國軟科學(xué)》 2014年第9期,第147-164頁。。首先,董事高管責(zé)任保險(xiǎn)的購買可以有效地消除董事和高管的后顧之憂,從而使他們更為積極地履職Core J E.On the corporate demand for directorsand officersinsurance.The Journal of Risk and Insurance,1997(1),pp63-87.。基于這一假說,董事高管責(zé)任保險(xiǎn)的購買可以促進(jìn)公司的研發(fā)投入。這是因?yàn)椋鳛橐豁?xiàng)長期導(dǎo)向的決策,研發(fā)投入是具有一定風(fēng)險(xiǎn)的。而保險(xiǎn)的購買可以有效地規(guī)避這種風(fēng)險(xiǎn),從而使董事和高管在制定和執(zhí)行研發(fā)投入決策時(shí)沒有了顧慮。第二種假說認(rèn)為,公司在購買董事高管責(zé)任保險(xiǎn)的同時(shí),也將保險(xiǎn)公司作為公司治理的利益相關(guān)方引入,從而能夠有效地對(duì)公司行為進(jìn)行監(jiān)督OSullivan N.Insuring the agents:the role of directorsand officersinsurance in corporate governance.The Journal of Risk and Insurance,1997(3),pp545-556.。一些研究為董事和高管責(zé)任保險(xiǎn)的這種監(jiān)督作用提供了實(shí)證證據(jù),例如Lee和LiuLee S Y,Liu C L.D & O insurance,excess director compensation and firm value:Evidence from Taiwan.Working paper,2014.發(fā)現(xiàn),公司購買董事高管責(zé)任保險(xiǎn)可以有效地降低管理層的超額薪酬,且相對(duì)保額越大,越能夠提升公司價(jià)值。許榮和王杰許榮、王杰:《董事責(zé)任保險(xiǎn)與公司治理機(jī)制的互動(dòng)影響研究——來自中國A股上市公司的證據(jù)》,《保險(xiǎn)研究》2012年第3期,第68—78頁。發(fā)現(xiàn),董事高管責(zé)任保險(xiǎn)的購買有利于降低公司的代理成本。韓晴和王華韓晴、王華:《獨(dú)立董事責(zé)任險(xiǎn)、機(jī)構(gòu)投資者與公司治理》,《南開管理評(píng)論》2014年第17(5)期,第54—62頁。分析了獨(dú)立董事責(zé)任險(xiǎn)的治理效應(yīng),發(fā)現(xiàn)獨(dú)立董事責(zé)任險(xiǎn)可以起到降低管理層代理成本、提高信息披露質(zhì)量的作用。劉向強(qiáng)和康嵐劉向強(qiáng)、康嵐:《董事高管責(zé)任保險(xiǎn)、管理者過度自信與過度投資》,《現(xiàn)代管理科學(xué)》2015年第9期,第106—108頁。的研究表明,董事高管責(zé)任保險(xiǎn)購買所帶來的外部監(jiān)督可以削弱管理者過度自信所導(dǎo)致的過度投資。胡國柳和宛晴胡國柳、宛晴:《董事高管責(zé)任保險(xiǎn)能否抑制股價(jià)崩盤風(fēng)險(xiǎn)——基于中國A股上市公司的經(jīng)驗(yàn)數(shù)據(jù)》,《財(cái)經(jīng)理論與實(shí)踐》2015年第36(198)期,第38—43頁。發(fā)現(xiàn),保險(xiǎn)的購買能夠有效地約束管理者的機(jī)會(huì)主義行為,從而降低股價(jià)崩盤風(fēng)險(xiǎn)。基于這一假說,保險(xiǎn)公司的監(jiān)督能夠降低董事和高管的機(jī)會(huì)主義動(dòng)機(jī),激勵(lì)他們?yōu)楣鹃L遠(yuǎn)利益考慮,從而提高研發(fā)投入。第三種假說指出,董事高管責(zé)任保險(xiǎn)的目的旨在為股東利益提供保護(hù)Boyer M M.Directorsand officersinsurance and shareholder protection.Working paper,2005.。對(duì)于股東,尤其是那些長期投資者而言,他們的利益取決于公司的長遠(yuǎn)發(fā)展。因此,如果董事高管責(zé)任保險(xiǎn)可以保護(hù)股東利益,那么這種保險(xiǎn)的購買會(huì)促進(jìn)董事和高管聚焦于公司長遠(yuǎn)利益,加大研發(fā)投入。

然而,另外一些研究則表明董事高管責(zé)任保險(xiǎn)會(huì)提高董事和高管的機(jī)會(huì)主義動(dòng)機(jī)。例如,KimKim I.Directorsand officersinsurance and opportunism in accounting choice.Working paper,2006.發(fā)現(xiàn),在購買董事高管責(zé)任保險(xiǎn)之后,董事和高管的機(jī)會(huì)主義行為被激發(fā),更容易出現(xiàn)財(cái)務(wù)重述。Chung和WynnChung H H,Wynn J P.Managerial legal liability coverage and earnings conservatism.Journal of Accounting and Economics,2008,46(1),pp135-153.檢驗(yàn)了董事高管責(zé)任保險(xiǎn)購買與會(huì)計(jì)盈余穩(wěn)健性之間的關(guān)系,發(fā)現(xiàn)二者顯著負(fù)相關(guān)。保險(xiǎn)的購買還會(huì)影響董事和高管的自愿性信息披露,如WynnWynn J P.Legal liability coverage and voluntary disclosure.Accounting Review,2008,83(6),pp1639-1669.發(fā)現(xiàn)購買董事高管責(zé)任保險(xiǎn)之后,企業(yè)自愿披露負(fù)面信息的傾向降低。賈寧和梁楚楚賈寧、梁楚楚:《董事高管責(zé)任保險(xiǎn)、制度環(huán)境與公司治理——基于中國上市公司盈余管理的視角》,《保險(xiǎn)研究》2013年第7期,第57—67頁。分析了保險(xiǎn)購買與盈余管理之間的關(guān)系,發(fā)現(xiàn)總體上購買保險(xiǎn)的公司其盈余管理程度更高。除了對(duì)會(huì)計(jì)信息的影響之外,在董事高管責(zé)任保險(xiǎn)對(duì)企業(yè)具體行為的影響上也可以體現(xiàn)保險(xiǎn)提高了管理者的機(jī)會(huì)主義動(dòng)機(jī)。例如,Lin等Lin C,Officer M S,Zou H.Directorsand officersliability insurance and acquisition outcomes.Journal of Financial Economics,2011,102(3),pp507-525.發(fā)現(xiàn)董事高管責(zé)任保險(xiǎn)的保額越高,企業(yè)并購的累積差額回報(bào)率越低,同時(shí)企業(yè)作為并購方支付的并購價(jià)格更高,且難以實(shí)現(xiàn)協(xié)同性。一些學(xué)者也分析了董事高管責(zé)任保險(xiǎn)購買對(duì)并購的影響,發(fā)現(xiàn)保險(xiǎn)購買會(huì)促進(jìn)公司并購行為,且管理者在并購行為中會(huì)謀取私人收益郝照輝、胡國柳:《董事高管責(zé)任保險(xiǎn)、私有收益與公司并購行為的研究》,《保險(xiǎn)研究》2014年第12期,第78—89頁。。Li和LiaoLi K F,Liao Y P.Directorsand officersliability insurance and investment efficiency:Evidence from Taiwan.Pacific-[KG*5]Basin Finance Journal,2014(29),pp18-34.分析了保險(xiǎn)購買對(duì)企業(yè)投資行為的影響,發(fā)現(xiàn)董事高管責(zé)任保險(xiǎn)的購買會(huì)損害企業(yè)的投資效率,導(dǎo)致過度投資現(xiàn)象的出現(xiàn)。陳險(xiǎn)峰等陳險(xiǎn)峰、胡珺、胡國柳:《董事高管責(zé)任保險(xiǎn)、權(quán)益資本成本與上市公司再融資能力》,《 財(cái)經(jīng)理論與實(shí)踐》2014年第35(187)期,第39—44,102頁。檢驗(yàn)了保險(xiǎn)購買與上市公司權(quán)益資本成本之間的關(guān)系,發(fā)現(xiàn)投資者為了規(guī)避保險(xiǎn)購買可能導(dǎo)致的董事和高管的機(jī)會(huì)主義行為而降低投資,從而使得公司權(quán)益資本成本提高。此外,Jia和TangJia N,Tang X S.Directorsand officersliability insurance,independent director behavior and governance effects.Working paper,2014.直接考察了保險(xiǎn)的購買對(duì)獨(dú)立董事履職行為的影響,發(fā)現(xiàn)在購買保險(xiǎn)后,獨(dú)立董事的勤勉程度降低,表現(xiàn)為參會(huì)次數(shù)減少。基于這些研究可以發(fā)現(xiàn),董事和高管在購買保險(xiǎn)之后,更加著眼于他們的私人利益,而忽視了公司及股東的利益。因此,在這種情況下,他們不會(huì)增加公司的研發(fā)投入。

針對(duì)上述兩種相互矛盾的觀點(diǎn),我們認(rèn)為,董事高管責(zé)任保險(xiǎn)在中國資本市場中剛剛引入,相關(guān)法律制度尚不成熟,且該部分收入在保險(xiǎn)公司保費(fèi)收入中占比較低,因此保險(xiǎn)公司的監(jiān)督動(dòng)力不足。有鑒于此,當(dāng)前董事高管責(zé)任保險(xiǎn)購買的效應(yīng)更多體現(xiàn)為道德風(fēng)險(xiǎn)效應(yīng),即提高了董事和高管的機(jī)會(huì)主義動(dòng)機(jī)。基于以上分析,本文提出假說1:

H1:購買董事高管責(zé)任保險(xiǎn)的上市公司研發(fā)投入更低。

現(xiàn)代公司治理問題的根源在于股權(quán)分散所導(dǎo)致的所有權(quán)與經(jīng)營權(quán)的分離[美]伯利、[美]米恩斯:《現(xiàn)代公司與私有財(cái)產(chǎn)》,甘華鳴、羅銳韌、蔡如海譯,北京:商務(wù)印書館,2005。。在股權(quán)分散的情況下,股東沒有動(dòng)機(jī)對(duì)管理者的經(jīng)營行為進(jìn)行監(jiān)督,此時(shí)便出現(xiàn)了股東與管理者之間的委托-代理問題。然而,當(dāng)股權(quán)較為集中時(shí),控股股東在董事和高管的選派上有著較大的話語權(quán)。被控股股東選派的董事和高管為了獲得較高的薪酬以及連任資格,會(huì)迎合控股股東的利益崔曉蕾、徐龍炳:《迎合理論對(duì)公司決策影響研究評(píng)述》,《經(jīng)濟(jì)學(xué)動(dòng)態(tài)》2011年第6期,第132—137頁。。更有甚者,控股股東和管理層聯(lián)合在一起侵犯中小股東的利益Wang K,Xiao X.Controlling shareholderstunneling and executive compensation:Evidence from China.Journal of Accounting and Public Policy,2011,30(1),pp89-100.。此時(shí),董事和高管的利益與控股股東是一致的,不存在第一類代理問題。因此盡管董事高管責(zé)任保險(xiǎn)提高了董事和高管的機(jī)會(huì)主義動(dòng)機(jī),但控股股東的存在削弱了他們的這種動(dòng)機(jī)。另一方面,董事高管責(zé)任保險(xiǎn)購買這一決策的制定很大程度上受到控股股東的影響,控股股東在制定購買這種保險(xiǎn)的決策時(shí)會(huì)對(duì)購買保險(xiǎn)是否有利于維護(hù)其利益做出評(píng)價(jià)。控股股東往往是長期投資者,更注重公司的長遠(yuǎn)發(fā)展,因此控股股東不會(huì)讓董事高管責(zé)任保險(xiǎn)的購買阻礙公司的研發(fā)投入。由此,我們提出假說2:

H2:當(dāng)?shù)谝淮蠊蓶|持股比例較高時(shí),董事高管責(zé)任保險(xiǎn)購買與上市公司研發(fā)投入之間的負(fù)相關(guān)關(guān)系減弱。

三 研究設(shè)計(jì)

1.樣本選取與數(shù)據(jù)來源

本文選擇2007-2014年中國A股上市公司作為初始樣本。之所以選擇2007年作為初始年份,是因?yàn)閿?shù)據(jù)庫中關(guān)于研發(fā)投入的數(shù)據(jù)從這一年開始披露得較為充分。此外,為了規(guī)避董事高管責(zé)任保險(xiǎn)購買與研發(fā)投入之間的內(nèi)生性,我們在分析時(shí)采用了前一期的保險(xiǎn)變量,即2006-2013年。也正是從2006年新《公司法》實(shí)施開始,購買董事高管責(zé)任保險(xiǎn)的上市公司逐漸增多。在剔除了(1)金融行業(yè)上市公司,(2)被ST、PT的上市公司,(3)關(guān)鍵變量缺失的樣本后,最終得到一個(gè)包含13910個(gè)firm-year的樣本。在本文所涉及的變量中,關(guān)于董事高管責(zé)任保險(xiǎn)購買的數(shù)據(jù)通過手工搜集上市公司的公告進(jìn)行整理,公告主要來自Wind數(shù)據(jù)庫以及巨潮資訊網(wǎng)。其他關(guān)于公司治理結(jié)構(gòu)的數(shù)據(jù)及財(cái)務(wù)數(shù)據(jù)均來源于CSMAR國泰君安數(shù)據(jù)庫。

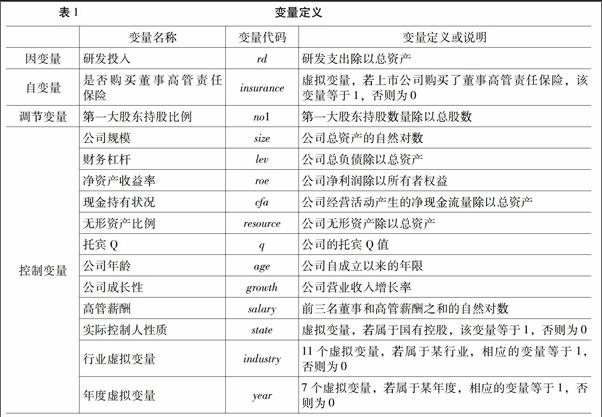

2.變量定義

本文的因變量為上市公司的研發(fā)投入(rd),參考解維敏和方紅星解維敏、方紅星:《金融發(fā)展、融資約束與企業(yè)研發(fā)投入》,《金融研究》第 2011年第5期,第 171—183頁。的研究,我們采用經(jīng)過公司總資產(chǎn)標(biāo)準(zhǔn)化的研發(fā)支出進(jìn)行衡量。

由于關(guān)于董事高管責(zé)任保險(xiǎn)購買合同的披露尚不太多,在本文中,我們采用上市公司是否購買了董事高管責(zé)任保險(xiǎn)(Insurance)這一虛擬變量作為自變量。具體的,如果上市公司在當(dāng)年購買了這種保險(xiǎn),Insurance賦值為1,否則為0。參考趙楊和Hu John趙楊、John Hu:《董事及高管責(zé)任保險(xiǎn):激勵(lì)還是自利?基于中國上市公司的實(shí)證檢驗(yàn)》,《中國軟科學(xué)》2014年第9期,第147—164頁。的研究,我們選取“董責(zé)險(xiǎn)”“董監(jiān)高責(zé)任險(xiǎn)”及“董事高管責(zé)任保險(xiǎn)”等作為關(guān)鍵詞,手工搜集上市公司公告并進(jìn)行分析,從而識(shí)別公司在某一年度是否購買了董事高管責(zé)任保險(xiǎn)。

為了分析第一大股東持股比例對(duì)董事高管責(zé)任保險(xiǎn)購買和上市公司研發(fā)投入之間關(guān)系的調(diào)節(jié)作用,本文選擇第一大股東持股比例(no1)作為調(diào)節(jié)變量,用第一大股東持股數(shù)量除以總股數(shù)計(jì)算。

控制變量方面,參考解維敏和方紅星①、康志勇康志勇:《融資約束、政府支持與中國本土企業(yè)研發(fā)投入》,《南開管理評(píng)論》2013年第16(5)期,第61—70頁。、蘇朝暉等蘇朝暉、吳曉曉:《研發(fā)投入、科技成果對(duì)經(jīng)濟(jì)增長的影響——基于2003-2012年省級(jí)面板數(shù)據(jù)的實(shí)證研究》,《華僑大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)》2014年第4期,第97—107頁。研究,本文在回歸分析中引入了諸多變量,以消除它們對(duì)公司研發(fā)投入的影響。首先,公司的研發(fā)投入會(huì)因?yàn)楣疽?guī)模大小的不同而存在差異,規(guī)模大的公司具有較強(qiáng)的資源優(yōu)勢,而規(guī)模小的公司靈活性較高。因此,我們控制了公司規(guī)模(size),用公司年末總資產(chǎn)取自然對(duì)數(shù)計(jì)算。公司的研發(fā)投入會(huì)受到其融資能力的影響,因此,本文控制了公司的財(cái)務(wù)杠桿(lev),用負(fù)債總額占總資產(chǎn)的比例計(jì)算。我們也引入了衡量公司盈利能力的變量凈資產(chǎn)收益率(roe)作為控制變量,因?yàn)楣居芰?huì)影響其研發(fā)投入。其他控制變量還有:公司現(xiàn)金持有情況(cfa),用公司經(jīng)營活動(dòng)產(chǎn)生的凈現(xiàn)金流量除以總資產(chǎn)計(jì)算;無形資產(chǎn)比例(resource),用無形資產(chǎn)占總資產(chǎn)的比例計(jì)算;公司托賓Q值(q),用以代理企業(yè)的投資機(jī)會(huì);公司年齡(Age),根據(jù)公司成立的時(shí)間計(jì)算;公司的成長性(growth),用營業(yè)收入增長率進(jìn)行計(jì)算;高層管理人員薪酬(salary),用公司前三名董事和高管薪酬之和取對(duì)數(shù)計(jì)算;實(shí)際控制人性質(zhì)(state),為虛擬變量,如果屬于國有控股,state=1,否則為0。最后,為避免行業(yè)和年度對(duì)研究結(jié)果的干擾,本文還在模型中加入了行業(yè)虛擬變量(industry)和年度虛擬變量(year)。

在表1中,我們列示了本文因變量、自變量、調(diào)節(jié)變量及各控制變量的具體定義情況。

其中,模型(1)用以對(duì)假說1進(jìn)行檢驗(yàn),如果insurance的估計(jì)系數(shù)β1在統(tǒng)計(jì)上顯著為負(fù),則表明董事高管責(zé)任保險(xiǎn)的購買會(huì)降低公司的研發(fā)投入水平,支持假說1。模型(2)用以對(duì)假說2進(jìn)行檢驗(yàn),如果第一大股東持股比例與是否購買董事高管責(zé)任保險(xiǎn)交乘項(xiàng)的系數(shù)β3在統(tǒng)計(jì)上顯著為正,則表明第一大股東持股比例可以削弱董事高管責(zé)任保險(xiǎn)的購買對(duì)研發(fā)投入的負(fù)向影響,支持假說2。如前所述,考慮到公司研發(fā)投入和董事高管責(zé)任保險(xiǎn)的購買之間可能存在內(nèi)生性,本文在這兩個(gè)模型中選取了前一期的保險(xiǎn)變量作為自變量。

四 實(shí)證結(jié)果與分析

1.描述性統(tǒng)計(jì)分析

本文首先對(duì)上市公司購買董事高管責(zé)任保險(xiǎn)的分布情況進(jìn)行了統(tǒng)計(jì),具體結(jié)果見表2。在表2中,我們列示了不同行業(yè)以及不同年份中購買董事高管責(zé)任保險(xiǎn)的上市公司數(shù)量及比例。可以發(fā)現(xiàn),在行業(yè)分布方面,制造業(yè)上市公司購買保險(xiǎn)的數(shù)量最多,其次分別為交通運(yùn)輸、倉儲(chǔ)業(yè)和房地產(chǎn)業(yè)。總體上,上市公司購買這種保險(xiǎn)的行業(yè)分布情況與中國上市公司整體行業(yè)分布結(jié)構(gòu)相一致。在年度分布方面,可以看到上市公司購買董事高管責(zé)任保險(xiǎn)具有逐年增長的趨勢,表明越來越多的上市公司開始重視為董事和高管提供這種保險(xiǎn)。

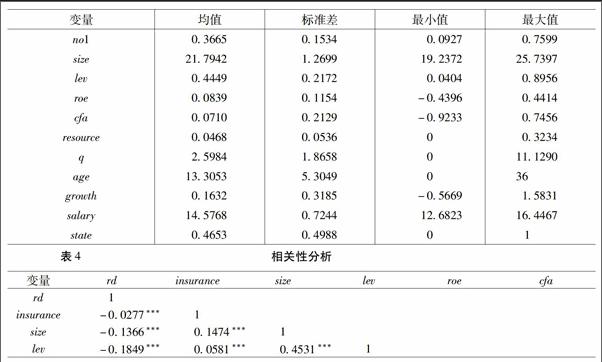

在表3中,我們列示了本文中各變量的描述性統(tǒng)計(jì)結(jié)果。為了消除異常值的影響,本文在分析過程中對(duì)連續(xù)變量進(jìn)行了上下1%水平的winsorize處理。觀察表3可以發(fā)現(xiàn),總體上我國上市公司的研發(fā)投入水平較低,表現(xiàn)為研發(fā)投入變量的均值僅為0.34%,即研發(fā)支出占總資產(chǎn)的0.34%。一些上市公司甚至不進(jìn)行研發(fā)投入,表現(xiàn)為該變量的最小值為0。此外,投入最多的上市公司其研發(fā)支出也僅占總資產(chǎn)的5.21%。自變量方面,上市公司是否購買董事高管責(zé)任保險(xiǎn)的均值為1.70%,表明僅有1.70%的樣本公司購買了這種保險(xiǎn)。由此可見,董事高管責(zé)任保險(xiǎn)在我國資本市場中尚處在起步階段。其他變量方面,第一大股東持股比例的均值為36.65%,說明“一股獨(dú)大”的現(xiàn)象在我國上市公司中比較明顯。其中,第一大股東持股比例最大可達(dá)到75.99%。在本文的樣本中,有46.53%的樣本公司屬于國有控股。此外,從其他財(cái)務(wù)變量和公司治理變量的分布情況來看,在經(jīng)過winsorize之后,各控制變量不存在異常值對(duì)分析結(jié)果造成影響。

2.相關(guān)性分析

在對(duì)各變量進(jìn)行了描述性統(tǒng)計(jì)之后,本文對(duì)不同變量之間的相關(guān)性進(jìn)行了分析,以初步對(duì)研究假說進(jìn)行驗(yàn)證,同時(shí)檢驗(yàn)?zāi)P偷淖宰兞考翱刂谱兞恐g是否存在多重共線性。

表4列示了各變量之間的相關(guān)性分析結(jié)果。觀察表4可以發(fā)現(xiàn),是否購買董事高管責(zé)任保險(xiǎn)這一變量與研發(fā)投入變量的相關(guān)系數(shù)為負(fù),且在1%的水平上在統(tǒng)計(jì)上顯著,即購買董事高管責(zé)任保險(xiǎn)的上市公司研發(fā)投入水平更低,初步驗(yàn)證了假說1。從其他變量與因變量之間的相關(guān)系數(shù)來看,公司規(guī)模與研發(fā)投入之間的相關(guān)系數(shù)為負(fù),且在1%的水平上在統(tǒng)計(jì)上顯著,表明相比于規(guī)模大的公司,規(guī)模小的公司研發(fā)投入水平更高。資產(chǎn)負(fù)債率與研發(fā)投入之間的相關(guān)系數(shù)在1%的水平上顯著為負(fù),說明負(fù)債率較大的上市公司更不可能進(jìn)行研發(fā)投入。代表盈利能力的變量roe與研發(fā)投入之間的相關(guān)系數(shù)為正,且在1%的水平上在統(tǒng)計(jì)上顯著,說明盈利能力較強(qiáng)的上市公司研發(fā)投入水平更高。公司現(xiàn)金持有水平與因變量的相關(guān)系數(shù)在5%的水平上顯著為正,表明公司的研發(fā)投入在一定程度上取決于其現(xiàn)金持有水平。無形資產(chǎn)比例與研發(fā)投入之間的相關(guān)系數(shù)在1%的水平上顯著為負(fù),這可能是由于公司擁有了一定的無形資產(chǎn)后,便不再致力于加大研發(fā)投入。托賓Q與因變量之間的相關(guān)系數(shù)為正,且在1%的水平上在統(tǒng)計(jì)上顯著,表明公司的研發(fā)投入能夠有效回應(yīng)公司的投資機(jī)會(huì)。公司年齡與因變量之間的相關(guān)系數(shù)在1%的水平上顯著為負(fù),說明新成立的公司更注重研發(fā)投入,而成立較久的公司則相反。對(duì)董事和高管的薪酬激勵(lì)與因變量之間的相關(guān)系數(shù)為正,且在1%的水平上在統(tǒng)計(jì)上顯著,說明對(duì)高層管理人員的激勵(lì)能夠促進(jìn)他們著眼于公司長遠(yuǎn)利益。對(duì)比該變量和是否購買董事高管責(zé)任保險(xiǎn)變量,更能突出購買董事高管責(zé)任保險(xiǎn)的不利影響。是否國有控股與因變量之間的相關(guān)系數(shù)為負(fù),且在1%的水平上在統(tǒng)計(jì)上顯著,表明相對(duì)于非國有控股公司,國有控股公司的研發(fā)投入水平更低。

觀察表4中各變量之間相關(guān)系數(shù)的大小可以發(fā)現(xiàn),有個(gè)別系數(shù)超過了0.3。本文又計(jì)算了各變量的方差膨脹因子(VIF),發(fā)現(xiàn)所有變量的VIF值都小于3,表明模型不存在多重共線性問題。

3.回歸分析

為了進(jìn)一步驗(yàn)證研究假說,本文采用面板數(shù)據(jù)分析方法對(duì)模型(1)和模型(2)進(jìn)行了回歸分析。首先,本文采用Hausman檢驗(yàn)的方法以判斷采用固定效應(yīng)模型還是隨機(jī)效應(yīng)模型。Hausman檢驗(yàn)的結(jié)果顯著拒絕了原假說,因此本文采用面板數(shù)據(jù)的固定效應(yīng)模型進(jìn)行回歸分析,回歸分析結(jié)果見表5。

表5列示了三個(gè)模型的回歸結(jié)果。其中,model1為僅將因變量對(duì)各控制變量進(jìn)行回歸的結(jié)果。觀察model1可以發(fā)現(xiàn),一些變量的回歸系數(shù)與相關(guān)性分析保持了一致。例如,公司規(guī)模的回歸系數(shù)在5%的水平上顯著為負(fù),托賓Q的回歸系數(shù)在5%的水平上顯著為正,董事和高管薪酬變量的回歸系數(shù)在1%的水平上顯著為正。這些變量影響因變量的內(nèi)在機(jī)理在相關(guān)性分析部分已有探討,此處不再贅述。同時(shí),我們也可以發(fā)現(xiàn)一些變量的回歸系數(shù)與相關(guān)性分析的結(jié)果出現(xiàn)了不一致。比如,資產(chǎn)負(fù)債率、無形資產(chǎn)比例及公司年齡的系數(shù)都由負(fù)變?yōu)檎F湓蚩赡苁牵诰C合考慮所有變量對(duì)因變量影響的情況下,這些變量對(duì)因變量的影響受到了其他變量的干擾。

表5中的model2在model1基礎(chǔ)上加入了本文的核心變量公司是否購買董事高管責(zé)任保險(xiǎn),即對(duì)模型(1)進(jìn)行回歸分析。分析model2可以發(fā)現(xiàn),是否購買保險(xiǎn)變量的回歸系數(shù)在5%的水平上顯著為負(fù),表明購買董事高管責(zé)任保險(xiǎn)的公司研發(fā)投入水平更低,假說1得以驗(yàn)證。對(duì)比model2和model1的R2和F值可以看到,在加入是否購買保險(xiǎn)這一變量后,模型對(duì)因變量的解釋力度提高了,證明自變量對(duì)因變量具有較大影響。為了驗(yàn)證假說2,本文在model2基礎(chǔ)上加入了第一大股東持股比例與是否購買董事高管責(zé)任保險(xiǎn)的交乘項(xiàng),即對(duì)模型(2)進(jìn)行回歸分析,結(jié)果見model3。分析model3可以發(fā)現(xiàn),交乘項(xiàng)的回歸系數(shù)在10%的水平上顯著為正,表明第一大股東持股比例的提高削弱了董事高管責(zé)任保險(xiǎn)購買對(duì)公司研發(fā)投入的負(fù)向影響,假說2得以驗(yàn)證。此外,對(duì)比model3和model2的R2和F值可以看到,在加入交乘項(xiàng)之后,模型對(duì)因變量的整體解釋力度隨之提高。

4.穩(wěn)健性檢驗(yàn)

在驗(yàn)證了本文的研究假說之后,本文采用更換變量測量方式的方法重新對(duì)模型(1)和模型(2)進(jìn)行回歸分析,從而保證研究結(jié)論的穩(wěn)健性。具體的,已有研究在對(duì)公司研發(fā)投入水平進(jìn)行測量時(shí),除了本文采用的按總資產(chǎn)對(duì)研發(fā)支出進(jìn)行標(biāo)準(zhǔn)化之外,還有的學(xué)者采用了按營業(yè)收入進(jìn)行標(biāo)準(zhǔn)化的方法,如康志勇。有鑒于此,本文也采用這種方法重新計(jì)算了研發(fā)投入水平并進(jìn)行回歸分析,結(jié)果見表6。觀察表6可以發(fā)現(xiàn),在model5中,是否購買董事高管責(zé)任保險(xiǎn)變量的回歸系數(shù)在10%的水平上顯著為負(fù)。盡管在model6中交乘項(xiàng)的系數(shù)在統(tǒng)計(jì)上不顯著,但符號(hào)為正,且顯著性水平已達(dá)到15%。總體上,之前的研究結(jié)論未發(fā)生改變。

五 結(jié)論與政策建議

本文通過回顧已有關(guān)于董事高管責(zé)任保險(xiǎn)的研究,從兩個(gè)角度論證了董事高管責(zé)任保險(xiǎn)購買對(duì)上市公司研發(fā)投入的影響。結(jié)合董事高管責(zé)任保險(xiǎn)當(dāng)前在中國資本市場上的發(fā)展情況,本文指出這種保險(xiǎn)的治理作用仍比較有限,相反會(huì)提高董事和高管的機(jī)會(huì)主義動(dòng)機(jī)。基于此,我們提出了關(guān)于董事高管責(zé)任保險(xiǎn)購買如何影響公司研發(fā)投入的假說,并進(jìn)一步分析了第一大股東持股比例對(duì)兩者之間關(guān)系的調(diào)節(jié)效應(yīng)。隨后,本文利用2007-2014年中國A股上市公司的數(shù)據(jù),對(duì)研究假說進(jìn)行了檢驗(yàn)。實(shí)證結(jié)果表明,購買董事高管責(zé)任保險(xiǎn)的上市公司研發(fā)投入水平更低,但保險(xiǎn)購買對(duì)研發(fā)投入的這種負(fù)向影響關(guān)系在第一大股東持股比例較高時(shí)會(huì)得到削弱。

本文的研究結(jié)論表明,作為一種在西方廣受青睞而于近十年間被逐步引入中國的公司治理機(jī)制,董事高管責(zé)任保險(xiǎn)尚未完全發(fā)揮出其治理效應(yīng)和作用,未能真正降低公司的代理問題,相反還具有強(qiáng)化董事和高管機(jī)會(huì)主義動(dòng)機(jī)和行為的負(fù)面影響。與此同時(shí),發(fā)現(xiàn)由于一些情境因素的存在則可以有效規(guī)避董事高管責(zé)任保險(xiǎn)的不利影響,如第一大股東持股比例等。因此,本文提出如下政策性建議:首先,對(duì)于西方舶來品董事高管責(zé)任保險(xiǎn),我國上市公司在決定是否購買這種保險(xiǎn)時(shí),應(yīng)該綜合考慮相關(guān)情境因素,分析這些因素是否有利于促進(jìn)這種保險(xiǎn)的正面效應(yīng)并抑制其負(fù)面效應(yīng),從而決定是否購買。此外,上市公司可以在董事高管責(zé)任保險(xiǎn)合約的具體條款上列示何種情況下為董事和高管提供賠償,并規(guī)定由董事和高管的惡意行為而導(dǎo)致的損失不予賠償,即設(shè)置“限制性條款”,這樣便可以在一定程度上降低董事和高管機(jī)會(huì)主義行為發(fā)生的可能性。

Abstract:Based on a sample consisting of Chinas listed companies which issue A-share from 2007 to 2014, this paper employs fixed effect regression method of panel data to empirically examine how D & O insurance buying affects R & D investment and the moderate effect of the largest shareholders share ratio. It finds that, D & O insurance buying can decrease a listed firms R & D investment, and this relationship is weakened by the largest shareholders share ratio. As a corporate governance which was widely welcomed in the West and was gradually introduced to China in the last decade, D & O insurance did not fully play its role and was unable to lower the companys agency problem. Instead, it strengthened the directors and senior executivesopportunistic motivations and behaviors sometimes.

Key words:D & O insurance;R & D investment;agency problem

【責(zé)任編輯 吳應(yīng)望】

華僑大學(xué)學(xué)報(bào)·哲學(xué)社會(huì)科學(xué)版2016年6期

華僑大學(xué)學(xué)報(bào)·哲學(xué)社會(huì)科學(xué)版2016年6期

- 華僑大學(xué)學(xué)報(bào)·哲學(xué)社會(huì)科學(xué)版的其它文章

- 本刊聲明

- 海外華文教育標(biāo)準(zhǔn)的類別分析及模型建構(gòu)

- 城市旅游發(fā)展中綠化的貢獻(xiàn)及其效率分析

- 伴隨論:一個(gè)厘定大眾傳媒與政治系統(tǒng)關(guān)系的新概念

- 古代中國國家形象的對(duì)音與傳播研究

- 華族離散與身份認(rèn)同