基于GARCH—SVM模型的股票價(jià)格波動(dòng)分析

2017-03-24 11:50:23鄧軍

經(jīng)濟(jì)研究導(dǎo)刊 2017年6期

鄧軍

摘 要:作為一個(gè)復(fù)雜多變的混沌系統(tǒng),如何對(duì)股票市場(chǎng)進(jìn)行預(yù)測(cè)一直是人們關(guān)注的問(wèn)題。利用股票基本信息、時(shí)間序列模型結(jié)果、投資者關(guān)注度和投資者情緒對(duì)股價(jià)波動(dòng)三步SVM預(yù)測(cè),提出一種能預(yù)測(cè)股票價(jià)格波動(dòng)的SVM算法。研究結(jié)果表明,與僅用基本面信息的SVM預(yù)測(cè)相比,加入GARCH模型和時(shí)間序列分析可以提高支持向量機(jī)的預(yù)測(cè),精度改善預(yù)測(cè)模型。同時(shí),通過(guò)添加相關(guān)指標(biāo)——投資者情緒與投資者關(guān)注度,可以使SVM預(yù)測(cè)進(jìn)一步提高。此外,與牛市和熊市相比,震蕩市中投資者情緒和投資者關(guān)注度指標(biāo)對(duì)SVM預(yù)測(cè)精度的影響更大。

關(guān)鍵詞:股價(jià)波動(dòng)分析;GARCH;SVM;投資者情緒;投資者關(guān)注度

中圖分類(lèi)號(hào):F830.91 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1673-291X(2017)06-0056-02

股票市場(chǎng)是一個(gè)多變的非線性混沌系統(tǒng)。預(yù)測(cè)股票市場(chǎng)價(jià)格的波動(dòng)分析一直是不同學(xué)者的研究熱點(diǎn),近幾年的預(yù)測(cè)算法的興起也從側(cè)面反映了這個(gè)趨勢(shì)。但是,這些研究方法的理論基礎(chǔ)無(wú)外乎是經(jīng)典統(tǒng)計(jì)學(xué)理論——大數(shù)定律和中心極限定理,而這就存在所需樣本數(shù)趨于無(wú)窮大,有限樣本和現(xiàn)實(shí)問(wèn)題的矛盾。

支持向量機(jī)(SVM)是基于傳統(tǒng)的統(tǒng)計(jì)學(xué)理論,與追求經(jīng)驗(yàn)風(fēng)險(xiǎn)最小化的傳統(tǒng)學(xué)習(xí)方法不同,其解決了有限樣本的問(wèn)題。在利用SVM算法進(jìn)行股價(jià)漲跌預(yù)測(cè)中,如何選擇預(yù)測(cè)的輸入變量是決定預(yù)測(cè)結(jié)果的關(guān)鍵,這意味著不僅要找到影響個(gè)股漲跌的因素,還要將其量化為具體的指標(biāo)。在已有的股票價(jià)格形成機(jī)制相關(guān)研究中,個(gè)股價(jià)格的影響因素主要有:宏觀經(jīng)濟(jì)情況、個(gè)股基本面情況、個(gè)股歷史漲跌狀況、政策變化和主力資金的進(jìn)出等,這些影響股票價(jià)格的宏觀因素主要包括經(jīng)濟(jì)增長(zhǎng)、通貨膨脹、匯率、貨幣政策和利率等。很多學(xué)者的研究結(jié)果表明,這些宏觀經(jīng)濟(jì)因素會(huì)對(duì)股市的大盤(pán)產(chǎn)生影響。因此,本文將大盤(pán)情況作為度量宏觀經(jīng)濟(jì)在股市影響的指標(biāo)。基本面情況和個(gè)股歷史行情可以通過(guò)觀測(cè)個(gè)股的相關(guān)數(shù)據(jù)來(lái)直接考慮,同時(shí)通過(guò)建立合適的時(shí)間序列模型可以從一定程度上反映個(gè)股價(jià)格的變化趨勢(shì)。本文以大盤(pán)股為研究對(duì)象,選取的變量包括大盤(pán)信息、股票本身信息、利用GARCH等時(shí)間序列模型的初步預(yù)測(cè)結(jié)果和投資者情緒等相關(guān)指標(biāo),力圖找出一種更適合股價(jià)漲跌預(yù)測(cè)的SVM方法。

一、預(yù)測(cè)方法

本文采用支持向量機(jī)(SVM)的算法。按照股票市場(chǎng)股票價(jià)格的波動(dòng)劃分為不同的預(yù)測(cè)區(qū)間,即牛市、熊市和震蕩市。在不用的研究區(qū)間分別建模進(jìn)行如下三次預(yù)測(cè):(1)將大盤(pán)和股票本身的基本面信息作為輸入變量對(duì)股價(jià)漲跌進(jìn)行第一次預(yù)測(cè);(2)利用GARCH等合適的較為常見(jiàn)的時(shí)間序列模型對(duì)每日的收益率曲線進(jìn)行擬合,獲得大致的收益率曲線,加入若干變量進(jìn)行第二次預(yù)測(cè);(3)繼續(xù)加入投資者的相關(guān)指標(biāo)進(jìn)行第三次預(yù)測(cè)。

通過(guò)三次不同預(yù)測(cè)結(jié)果的比較,可以看出在股票市場(chǎng)中,主觀的投資者的相關(guān)指標(biāo)對(duì)股價(jià)的波動(dòng)影響,而通過(guò)控制時(shí)間段變量又可以看出不同預(yù)測(cè)方法的有效性問(wèn)題。本文運(yùn)用了臺(tái)灣大學(xué)林智仁教授等人開(kāi)發(fā)的基于MATLAB的SVM模式識(shí)別與回歸的軟件包LIBSVM進(jìn)行預(yù)測(cè),基本預(yù)測(cè)方法按照其指示。

本文隨機(jī)選取了三只股票進(jìn)行分析,三只股票的預(yù)測(cè)步驟較為煩瑣,并且預(yù)測(cè)過(guò)程大體相同,因此本文只列出最后的訓(xùn)練集和預(yù)測(cè)集的預(yù)測(cè)精度。

二、實(shí)證分析

(一)選擇數(shù)據(jù)并進(jìn)行處理

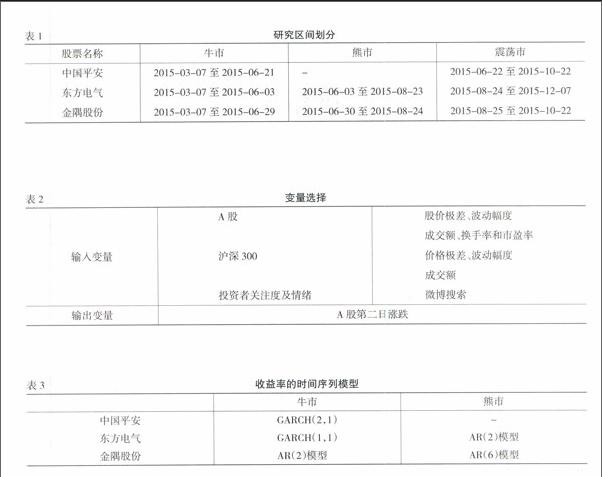

本文通過(guò)隨機(jī)數(shù)生成器,隨機(jī)選取了A股上市企業(yè),共63只,然后利用MATLAB從數(shù)字1—63中隨機(jī)選出三字?jǐn)?shù)字:7、18、43,找到其對(duì)應(yīng)序號(hào)的3只股票,分別為中國(guó)平安(A股代碼601318)、東方電氣(A股代碼600875)、金隅股份(A股代碼601992),選取2015年3月7日至2015年12月7日這三家上市公司在A股的交易數(shù)據(jù),及同交易日滬深300指數(shù)的交易數(shù)據(jù)183組,按照3只股票的價(jià)格波動(dòng)情況,可將其劃分為常見(jiàn)的熊市、震蕩市和牛市,在每個(gè)時(shí)間段的末尾選取25組數(shù)據(jù)作為模型測(cè)試集,剩下的為訓(xùn)練集(如下頁(yè)表1所示)。

本文根據(jù)四個(gè)方面進(jìn)行了變量選擇(如下頁(yè)表2所示),選擇了A股每日股票價(jià)格的極差、波動(dòng)幅度、成交額、換手率和市盈率這5個(gè)指標(biāo)以及滬深300指數(shù)的每日交易價(jià)格極差、波動(dòng)幅度和成交額3個(gè)指標(biāo)。主觀的投資者心理和投資者情緒則根據(jù)從不同券商每日的報(bào)告中得出。此外,本文通過(guò)新浪微博、網(wǎng)易財(cái)經(jīng)、騰訊新聞等社交軟件截取每日有關(guān)上述三只研究股票的評(píng)價(jià),若當(dāng)天評(píng)論總體為正向的話,價(jià)格波動(dòng)為1,負(fù)向的話價(jià)格波動(dòng)為-1,中性評(píng)論為0。輸出指標(biāo)為下一交易日的價(jià)格波動(dòng)情況,漲記為1,跌記為-1,持平為0。

(二)股票價(jià)格波動(dòng)分析

在第一次預(yù)測(cè)當(dāng)中,將被選取的3只股票的股價(jià)極差、波動(dòng)幅度、成交額、換手率和市盈率,以及滬深300指數(shù)的價(jià)格極差、波動(dòng)幅度和成交額總計(jì)8個(gè)相關(guān)指標(biāo)作為影響第二日股價(jià)的變量輸入,第二日的股票價(jià)格情況作為輸出變量,根據(jù)SVM進(jìn)行預(yù)測(cè),得到下列結(jié)果(見(jiàn)表3)。

第三次測(cè)試中,在前兩次測(cè)試的8個(gè)指標(biāo)之外,進(jìn)一步加入投資者關(guān)注度和投資者情緒指標(biāo)作為輸入變量,進(jìn)行SVM預(yù)測(cè)。

(三)預(yù)測(cè)結(jié)果分析

在除震蕩市之外的另兩個(gè)研究區(qū)間,加入GARCH等時(shí)間序列模型的初步預(yù)測(cè)結(jié)果之后,模型的測(cè)試集和訓(xùn)練集的準(zhǔn)確度都有所提高。這種預(yù)測(cè)方法,通過(guò)解決多變量的非線性分類(lèi)問(wèn)題,把時(shí)間序列模型變量自身的自相關(guān)性加入考慮,極大地提高了SVM預(yù)測(cè)的有效性。

在加入主觀的投資者的相關(guān)情緒指標(biāo)后,模型的預(yù)測(cè)精度有了一定幅度的提升,但具體來(lái)說(shuō)在三個(gè)不同的研究區(qū)間表現(xiàn)有所不同,在震蕩市中,模型的準(zhǔn)確度明顯高于其他的兩個(gè)區(qū)間,這也與我們的主觀感受相符合,即在股市波動(dòng)比較大時(shí),股價(jià)更易受投資者主觀的情緒指標(biāo)的影響,在市場(chǎng)行情不明朗的時(shí)候,根據(jù)博弈論中的“囚徒困境”理論,投資者之間會(huì)產(chǎn)生一種不信任心理,更容易受其他投資者的影響,從而使得選取的主觀的投資者的相關(guān)情緒指標(biāo)的代表性增強(qiáng),也一定程度上解釋了為什么在股票價(jià)格大幅波動(dòng)時(shí)加入投資者相關(guān)情緒指標(biāo)的SVM預(yù)測(cè)方法更加有效。

三、結(jié)論

以前的根據(jù)時(shí)間序列模型的SVM股價(jià)波動(dòng)分析方法,一方面沒(méi)有考慮變量可能出現(xiàn)的自相關(guān)性,另一方面沒(méi)有考慮近期數(shù)據(jù)對(duì)最終預(yù)測(cè)結(jié)果的影響,也即賦予不同時(shí)間相同的權(quán)重,利用GRACH時(shí)間序列模型改進(jìn)的預(yù)測(cè)方法,克服了之前的一些弊端,更加顯現(xiàn)出時(shí)間序列的特性,對(duì)股價(jià)波動(dòng)的分析也更為準(zhǔn)確。

參考文獻(xiàn):

[1] 張超.基于誤差校正的ARMA-GARCH股票價(jià)格預(yù)測(cè)[J].南京航空航天大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2014,(3).

[2] 劉志東.多元GARCH模型結(jié)構(gòu)特征、參數(shù)估計(jì)與及假設(shè)檢驗(yàn)研究綜述[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2010,(9).

[3] 趙華,蔡建華.基于MRS-GARCH模型的中國(guó)股市波動(dòng)率估計(jì)與預(yù)測(cè)[J].數(shù)理統(tǒng)計(jì)管理,2011,(5).

[4] 王天一,趙曉軍,黃卓.利用高頻數(shù)據(jù)預(yù)測(cè)滬深300指數(shù)波動(dòng)率——基于Realized GARCH模型的實(shí)證研究[J].世界經(jīng)濟(jì)文匯,

2014,(5).

[5] 于志軍,楊善林.基于誤差校正的GARCH股票價(jià)格預(yù)測(cè)模型[J].中國(guó)管理科學(xué),2013,(S1).

[6] 李聰,劉詩(shī)琦,張偉偉.上證綜指收益率波動(dòng)的預(yù)測(cè)研究[J].東方論壇,2015,(6).

[責(zé)任編輯 陳丹丹]