農村偏遠地區金融基礎設施使用效率情況調查

2017-03-28 17:59:56任鵬飛黃輝吳淼

西部金融 2017年1期

關鍵詞:效率

任鵬飛 黃輝 吳淼

摘 要:對于地處西北的農村偏遠地區來說,金融基礎設施建設過程中仍然存在諸多問題,與目前我國農村地區急需改善支農資金匱乏、支付服務缺失的現實需求存在矛盾。本文基于甘肅省慶陽市金融基礎設施配置及使用現狀的分析,提出進一步優化效率的政策建議,以期改善農村偏遠地區金融服務水平。

關鍵詞:農村地區;金融基礎設施;效率

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2017(1)-0054-04

近年來,我國農村地區金融基礎設施建設,取得了一定成效,但整體上看,由于助農取款服務投入產出不平衡、農民現金結算意識強、非現金支付工具應用深度欠缺等因素制約,農村偏遠地區仍存在自助機具設備使用效率低、結算渠道狹窄、支付結算工具單一等突出問題。

一、慶陽市金融基礎設施使用成效分析

(一)配置效率分析

1.金融機構網點分布及支付系統參與情況。經調查,慶陽市目前共有各類銀行業金融機構11家,開設營業網點387個,覆蓋了轄內所有鄉鎮,縣以下網點181個,占全市網點總量的46.8%,其中209個機構網點接入大小額支付系統,占比54%。加入農信銀支付清算系統的基層網點188個,農村資金匯劃渠道暢通,基本能保證各項資金實時到賬。

2.銀行卡助農取款服務點分布情況。截至2016年6月末,慶陽市金融機構共設立助農取款服務點1743個,服務點行政村覆蓋率為78.39%,縣以下服務點數量占比100%。農行共設立1228個服務點,農合(商)行、信用社設立455個服務點,郵政儲蓄銀行設立43個服務點,中行設立10個服務點,甘肅銀行設立6個服務點,建行設立1個服務點。其中中行的10個服務點均設立在西峰區轄區且業務量極小。

3.銀行卡受理機具布放情況。2016年6月末,慶陽市特約商戶達到1.7萬,投放ATM機778臺,POS機具1.88萬臺,其他受理終端1155臺。ATM機每萬人擁有量為2.94臺,POS機每萬人擁有71.14臺。據調查,轄區金融機構布放的ATM、POS機大部分集中在縣城和鄉(鎮),村一級僅有固話支付終端和農行四融平臺服務終端,農村地區的特約商戶多為農資公司、便利超市、小商店等中小商戶,其自身利潤較低,繳納的交易費和POS機押金成為其經營成本中的很大一部分,且POS機利用率不高,這都無形中影響了農村商戶安裝POS機的積極性。

(二)運行效率分析

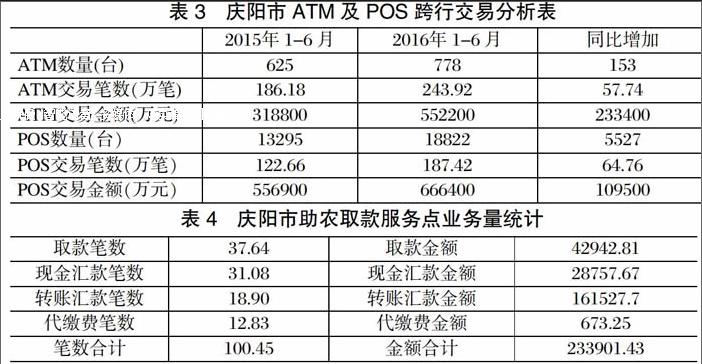

1.支付機具成本收益配比分析。以ATM為例進行推算,由表3計算可得,ATM機同比增加了153臺,跨行交易筆數同比增加57.74萬筆,交易金額同比增加233400萬元。每增加一臺ATM機,跨行交易筆數平均增加3774筆,交易金額平均增加1525萬元。農行同城跨行、省內跨行手續費4元/筆,省外跨行收1%加2元/筆,為簡便期間均以農行手續費計算且假設跨行交易均為省內,新增一臺ATM機,金融機構可新增中間收入1.5萬元。以西峰區農行2010年購置的存取款一體機為例,購置及安裝費12萬元,運維費及耗材費每年約2.4萬元,由上述數據可見,新增一臺ATM機所帶來的收益顯著低于成本,收益成本不配比。從表3可以看出,前六個月ATM存量778臺,交易筆數243.92萬筆,平均每臺ATM日交易量僅為17.4筆,同法得出POS日均交易量為0.55筆,可見轄區ATM及POS機具使用效率較低。

2.助農取款服務點運行效率分析。慶陽市1743個服務點1至6月共辦理各項業務100.45萬筆,合計金額23.39億元,每個服務點日平均辦理業務約3.2筆,金額約7400元。以慶城縣聯社為例,其目前布放三農終端29臺、惠民終端29臺,其中三農終端購置及安裝費2.3萬元,服務點裝修及安全設施耗資5萬元;惠民終端購置及安裝費4.35萬元,以此計算,轄內慶城縣信用聯社僅服務點設備購置及安裝費累計達337.85萬元,且每年固定支出12.18萬元(網費及耗材支出每月每個網點1500元,管理員工資每月600元)。由于當前農村多為留守人員,大額資金跨行轉賬鮮少發生,服務點結算業務量小,成本投入遠大于收入,較低的收益難以消化設備的運行維護費用,極大地影響了金融機構開展業務的積極性。

(三)政策效應分析

一是更好地貫徹落實了國家的強農惠農政策。農村金融便民服務點的設立填補了農村金融服務空白,有效降低了農戶獲取金融服務的成本,及時將國家糧食直補、糧種補貼、退耕還林補貼、低保、農村醫療保險補貼、救災救濟款、家電下鄉補貼款等近20多種財政涉農補貼資金及時安全足額發放到農戶手中,減輕了農戶奔波勞累之苦,更重要的是有效防止了搶劫、詐騙等案件的發生,保障了金融消費者的合法權益。

二是有效降低了農戶獲取金融服務的成本。農村金融服務薄弱地區地理位置偏遠,獲取金融服務極其不便,與鄰近農村信用社網點平均距離達10多公里,農戶要花10元錢乘1小時車前往信用社才能存取款和領取涉農補貼,一次往返費用至少25元,以每年每戶往返平均6次計,每年需花費150元。按全市偏遠地區3萬農戶計算,每年可節省金融服務成本450萬元和9萬個工作日。

二、農村金融基礎設施使用中存在的主要問題

(一)農村金融服務下沉程度有限,市場未形成有效競爭

慶陽市縣及縣以下平均每萬人擁有機構網點數僅為0.68個,遠低于全國1.26的平均水平。目前分布在非縣城所在地鄉鎮的金融機構主要是農村信用社或郵政儲蓄銀行,而郵政儲蓄銀行基層郵政儲蓄所也逐漸撤并,當地金融市場基本處于壟斷經營狀態,缺乏有效競爭,導致農信社在支付服務產品創新和服務質量改善上缺乏內在動力。金融機構在農村地區提供的支付服務產品只是城市的成熟復制品,金融產品與特色產業的結合不緊密,適合農村特點、操作簡易的產品較為匱乏。

(二)支付機具配置不合理,未能實現效益最大化

一是服務點推廣過程中,涉農金融機構受趨利性因素影響,側重在人員密集、經濟發展較好的行政村設立,導致偏遠鄉村地區服務點匱乏。二是銀行機構與合作商戶在開辦助農取款服務時需要投入一定的人力、物力和精力,而其從助農取款服務中獲取的收益遠小于成本支出。作為以市場為導向的商業化機構,投入產出的長期處于低位勢必削弱其服務能力與服務意愿。三是服務功能不能有效滿足需求,目前助農取款服務點普遍存在“誰布終端只能使用誰的卡”的現象,如農行的轉賬電話和四融終端,主要用于金穗惠農卡辦理轉賬、取現業務;國家糧食補貼資金主要是使用信用社“一折通”存折發放,對于存折服務點不能受理,各機構機具均未完全實現“聯網通用”。這種運作模式,難以使支付機具使用效能達到最大。

(三)農戶金融認可度低,非現金支付工具推廣難

一是由于偏遠農村地區農民受教育程度較低,他們受知識結構限制,不會使用自助機具辦理業務,導致ATM、POS機、四融平臺等設備使用效率較低,加之習慣于現金交易,他們對銀行卡較抵觸,不愿將存折換為銀行卡,阻礙了非現金支付工具的推廣。二是偏遠農村地區由于地形及地勢分布,地域廣袤且人員居住不集中。新興支付工具的推廣本可以低成本、高效率的解決該問題,但目前農村地區普遍存在留守老人、婦女等弱勢群體,他們對新型支付工具和結算方式了解較少,加之受網上銀行資金剽竊、電信詐騙等支付服務風險影響而存在抵觸心理,導致當前農村金融便民服務渠道和服務形式單一。

(四)服務點缺乏約束機制,銀行管理困難

服務點代辦人員選取按照“本人自愿、村委會推薦、銀行資格審查”的原則,實際中選取在商店、藥房或農戶家的服務點均缺乏穩定性,有的甚至營業不到半年就關閉,銀行只好另擇代辦點重新裝修,造成不必要的浪費。同時,服務點需有固定的場所、固定經營項目、具有一定的現金流量和操作技能的人員,而這樣的服務點多屬于經營性部門,如果利用大量物力和精力提供助農取款服務將影響經營收入,所以有部分代辦人員平時以機器故障等借口不給農戶辦理業務,每月還可以獲得600元的保底工資,而銀行對服務點代辦人員缺乏有效約束機制,造成服務點管理困難。

三、優化農村金融基礎設施效率的政策建議

(一)多方合力,共同推進農村金融基礎設施建設

一是建議財政、發改、城鄉建設、銀監、銀聯等部門與人民銀行協同發力,綜合采取諸如推動涉農補貼資金銀行卡支付、涉農金融機構銀行卡服務功能完善、涉農金融機構網點布局優化等措施,推動形成以政策性服務、商業性金融、合作性金融為主體,非金融支付服務組織為補充的適度競爭、相互協作的支付服務供給體系,促進農村金融機構開展良性競爭。二是政府部門應高度重視助農取款業務的開展,將服務點逐步向村委會模式轉變,可與電子商務、農村淘寶等實體聚集在一起,為農戶提供更便捷的金融服務。

(二)健全資金支持機制,推動農村金融基礎設施建設

一是建議政府部門安排專項資金對收單機構和服務點給予一定的資金補助,解決收單機構投入大回報小的問題,激發金融機構開展支農、惠農服務的積極性,激發廣大商戶參與農村支付服務環境建設的熱情。二是建議盡快落實助農取款服務點補貼實施辦法,尤其加大對偏遠地區的資金扶持力度,引導涉農金融機構加大農村地區助農取款服務點布設及業務推廣力度。同時督促金融機構完善服務點功能,如開通各種代繳費業務,增加服務點代理業務收入,促進服務點向商業化模式良性運行。三是建議電信部門能針對助農取款服務給予一定的優惠政策,減輕收單銀行及商戶的成本。

(三)推廣非現金支付方式,多渠道滿足農村金融服務需求

一是提升支付結算服務的電子化水平,通過簡化流程、刷卡優惠、增強服務水平等措施,引導農村居民更多地使用非現金方式辦理日常結算業務。二是及時更新市場發展理念,根據農村地區經濟發展和支付服務需求情況,采取差異化的供給策略,因地制宜推廣手機支付等新興支付方式,借助現代信息技術優化農村支付服務供給結構。三是深入分析農村支付服務風險點,有針對性地建立防控機制,加強市場監管和秩序規范,維護農民的合法權益和非現金結算信心。

(四)加大宣傳教育,提升農戶認知度

一是金融機構要引導農戶自主操作ATM機、四融平臺等設備,讓農戶體驗到自助設備的方便快捷。二是以服務點的建設和運行為依托,加快向農村居民普及基礎金融知識,在服務點布放金融知識宣傳電子顯示屏、假幣識別儀、殘損兌換尺,擺放反假幣、反洗錢、征信、支付結算、銀行卡等宣傳畫冊等,使農戶掌握和熟悉現代金融工具,特別是轉賬結算、網上銀行業務、銀行卡使用,促進農村傳統結算觀念的轉變,營造非現金結算的良好氛圍。三是涉農銀行應結合農村居民的知識水平和接受能力,采取靈活多樣的宣傳形式,用通俗易懂的語言,經常性地向農村個體戶等群體進行重點宣傳、特色宣傳、集中宣傳,針對電信詐騙、非法買賣銀行卡等進行風險提示,提升農民防范意識。

參考文獻

[1]李稻葵,劉淳,寵家任.金融基礎設施對經濟發展的推動作用研究[J].金融研究,2016,(2):180-188。

[2]李鈾.村鎮地區金融基礎設施建設[J].中國金融,2012,(16):81-82。

[3]劉運濤,曹楠.我國普惠金融發展的金融基礎設施建設研究[J].金融發展評論,2015,(8):141-146。

[4]吳曉光,辛路.互聯網金融領域基礎設施發展趨勢研判[J].武漢金融,2016,(9):56-58。

[5]閆麗瑞,李甜.我國新型農村金融機構發展對策[J].現代商業,2016,(24):110-111。

Abstract:For remote rural areas located in the northwest, there exist many problems and defects in the process of the financial infrastructure construction, which contradicts the realistic requirement that it is urgent to improve the current situation that there is lack of funds to support agriculture and also lack of the payment service. Based on the situation of the financial infrastructure construction of Qingyang city in Gansu province and with the analysis on the present situation of allocation and use of the financial infrastructure in rural areas, the paper puts forward policy suggestions on optimizing the efficiency in order to improve the financial service level of remote rural areas.

Keywords: rural area; financial infrastructure; efficiency

責任編輯、校對:張德進

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32