2017年2月全國房地產土地市場簡報

2017-03-30 18:45:55

中國房地產·市場版 2017年3期

一、成交:成交規模持續走低,溢價率仍處低位

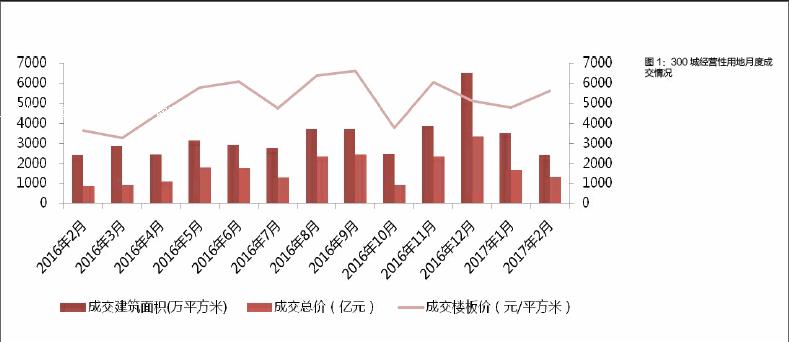

2月,CRIC監測的300城經營性土地成交250幅,環比下降28%;成交建面2404萬平方米,環比下降32%,同比基本持平;成交總價1348億元,環比減少20%,同比大增55%;土地價格不跌反升,成交樓板價升至5607元/平方米,同、環比漲幅分別為54%和17%。鑒于各線城市正在加緊制定2017年度供地計劃,年初新晉出讓地塊猶以2016年掛牌地塊居多,土地市場迎來一年一度的成交淡季。近兩月,土地成交規模持續走低,本月更是創近一年以來新低。熱點一、二線城市大幅調降2017年度供地指標,以北京為例,相較于2016年,住宅以及商服用地計劃供應量同比分別減少590萬平方米和90萬平方米。與此同時,多數三、四線城市受困于高庫存風險,“有供有限”政策仍需從緊執行,土地成交量增長空間著實有限。綜合以上兩方面因素,預計2017年土地成交規模仍將維持在較低水平。

土地平均溢價率連續兩月回升,環比增加3.7個百分點,各線城市土地溢價率均有不同程度增長。不過,土地平均溢價率僅33%,依舊維持在較低水平。主要原因有以下兩點:其一,以北京、廣州、天津為代表的多個熱點一、二線城市土地成交不振,成交規模仍舊維持在較低水平。受成交結構性因素影響,部分熱點城市土拍溢價率降至低位。其二,土地限價令抑制熱點城市優質地塊溢價率上行空間,南京、蘇州、廈門等二線城市多宗限價地均觸及限價上限。

二、分布:各線城市成交規模全線回落,熱點城市土拍競爭激烈

2月,一線城市土地成交建面145萬平方米,環比下降26%,同比減少13%;二線城市土地成交建面1831萬平方米,環比下降30%,同比上升30%;三、四線城市土地成交建面428萬平方米,同、環比均明顯回落,跌幅分別為48%和38%。

具體來看,一線城市土地成交建面145萬平方米,環比回落26%。上海成交規模暫居市場前列,成交建面接近100萬平方米。

二線城市土地成交建面1831萬平方米,環比下降30%。鄭州土地成交顯著放量,成交規模接近600萬平方米,遙遙領先其他二線城市。囿于鄭州新晉出讓地塊大都為城市舊改地塊,一級開發商在前期墊付了大量的時間及資金成本,土拍僅是在走正常的確權程序,底價成交漸成市場常態。南京、蘇州、合肥等熱點二線城市迎雞年首場大型土拍,土地市場熱度未減,多宗地都高溢價率成交。

三、四線城市土地成交建面428萬平方米,環比下降38%。多數三四線城市房地產市場高庫存風險依舊嚴峻,企業拿地態度普遍謹慎,土地成交規模持續低位運行。環一線城市周邊的三四線城市土地市場持續高熱,佛山、無錫、中山等三四線城市再出多宗高溢價地塊。

我們認為隨著各線城市2017年度供地計劃陸續公布,土地供應、成交將回歸至正常水平,土地成交規模有望扭轉近兩月逐級下行的低迷走勢,率先實現企穩回升。從已公布供地計劃的城市來看,2017年熱點一、二線城市新增土地供應持續偏緊,疊加標桿房企在熱點一、二線城市普遍存在著強烈的補庫存需求,企業拿地熱情持續高漲,預計2017年熱點一、二線城市土地市場“僧多粥少”的局面難以扭轉,中心城區優質地塊勢必會引發更為激烈的競爭。