2016年1~11月運輸類專用車市場表現

2017-04-05 05:08:06中國汽車技術研究中心數據資源中心唐寶安孟健

專用汽車 2017年1期

中國汽車技術研究中心·數據資源中心 唐寶安 孟健

2016年1~11月運輸類專用車市場表現

中國汽車技術研究中心·數據資源中心 唐寶安 孟健

2016年11月宏觀經濟延續企穩狀態,投資平穩,消費大幅反彈,PMI升勢延續。整體看,短期企穩,但基礎并不牢固。供給層面:工業增加值小幅提升,結構繼續優化,高技術產業和裝備制造業增加值同比增速均超過10%,遠高于規模以上工業增加值;需求層面:投資相對平穩,民間投資受制造業投資拉動大幅度提升;消費方面:消費受價格回升、汽車消費拉動以及雙十一等因素影響增速回升,社會消費品零售總額同比增長10.8%,延續相對平穩態勢;受基數因素以及國內外需求好轉等因素影響,進出口增速延續雙雙轉正;物價表現:CPI溫和上行,PPI上行超預期,PPI-CPI 缺口首次轉正。

2016年1~11月,國內汽車累計銷量為2375.5萬輛,同比增長14.2%。其中乘用車市場銷量2120.1萬輛,同比提升14.0%,商用車市場銷量255.5萬輛,同比提升15.4%。在商用車市場,貨車銷量219.3萬輛,同比提升20.3%,主要受物流業快速發展和政策刺激下市場集中換購等因素影響。而客車市場,主要受補貼政策滑坡影響,市場需求疲軟,2016年1~11月累計銷售36.2萬輛,較去年同期下滑7.6%。

圖1 2012~2016年三季度專用車市場銷量

2016年1~11月專用車市場概述

2016年1~11月,我國專用車市場銷量79.7萬輛,同比提升14.5%。其中工程車銷量4.2萬輛,同比下滑9.8%,市場份額為5.2%,較2015年同期下滑1.4個百分點;物流車銷量63.4萬輛,同比提升16.2%,市場份額為79.6%,較2015年同期提升1.2個百分點;作業車銷量12.1萬輛,同比提升16.3%,市場份額為15.2%,較2015年同期提升0.2個百分點。2012~2016年三季度專用車市場銷量如圖1所示。

2016年1~11月專用車市場月度表現

從月度銷量趨勢來看,除4月份外,2016年1~11月各月均保持了同比增長,其中2、3、8、10和11月更是同比增長超過20%。2016年專用車市場需求的快速增長,主要得益于以下幾個方面:第一,隨著城市物流發展日趨成熟以及不斷完善的政策、法規,包括冷鏈物流、危化品運輸等在內的專用車型已經成為行業的新增長點,并有逐步擴大的趨勢;第二,隨著城市化進程的推進,城市范圍擴大,人工成本不斷增加,用于城市環衛和服務的作業類專用車需求增加。在物流車和作業車的拉動下,2016年1~11月,專用車市場累計同比增長14.5%。2016年1~11月專用車市場月度銷量如圖2所示。

圖2 2016年1~11月專用車市場月度銷量

圖3 2016年1~11月運輸類專用車市場月度銷量

圖4 2016年1~11月運輸類專用車市場結構

圖5 2016年1~11月運輸類專用車各細分市場表現

運輸類專用車市場表現

持續的公路建設投資和快速發展的物流業帶動運輸類專用車市場需求的快速發展。2016年的“雙十一”,天貓以1207億的銷售額再次刷新了世界紀錄,巨大的交易額背后是海量的貨物運輸,促進了廂式運輸車、冷藏車等運輸類專用車的市場需求。同時,《GB1589-2016汽車、掛車及汽車列車外廓尺寸、軸荷及質量限值》和《超限運輸車輛行駛公路管理規定》的出臺和實施,進一步對貨運市場進行了治理和規范,車輛的運力較之前下滑,也在一定程度上促進了運輸類專用車的市場需求。但同時我們也看到,在國家補貼力度減小之后,新能源的運輸類專用車市場下滑較大,加之今年國家加大對騙補行為的懲罰力度,使新能源城市物流車的發展趨緩。

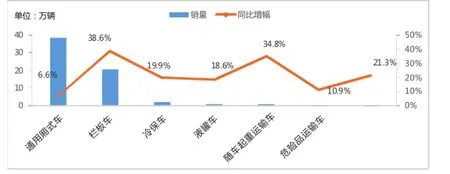

從2016年1~11月份的月度銷量走勢來看,運輸類專用車市場總體呈現增長態勢,1~11月,運輸類專用車累計銷售63.4萬輛,同比提升16.2%,除4月份外,其余各月均實現了不同程度的增長。2016年1~11月運輸類專用車市場月度銷量如圖3所示。

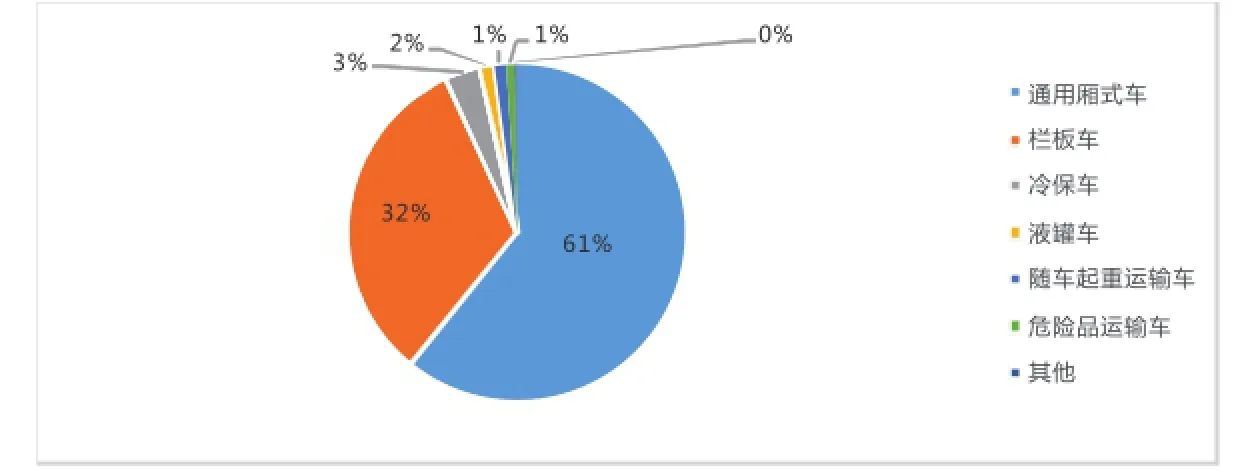

從運輸類專用車細分市場銷量表現來看,主銷車型為通用廂式車和欄板車,2016年1~11月市場比重分別為61%和32%,累計銷售分別為38.6萬輛和20.5萬輛,其余主銷品種中,冷保車、液罐車、隨車起重運輸車和危險品運輸車等雖市場比重較低,但均有不同程度的同比增長。2016年1~11月運輸類專用車市場結構如圖4所示,各細分市場表現如圖5所示。

2016年11月,社會消費品零售總額同比增長10.8%,增速較去年同期有所下降,但在消費整體下行趨勢下,部分行業仍然保持了快速增長,尤其是網上零售業,成為支撐消費平穩增長的主要因素,帶動了全國運輸類專用車需求的增長,尤其是以生鮮運輸為主的廂式運輸車、倉柵車和冷藏車等的需求增長較快。另外,不斷提高的技術標準和不斷趨嚴的政策法規,有利于技術含量較高的油罐車和危險品運輸車的長遠發展。

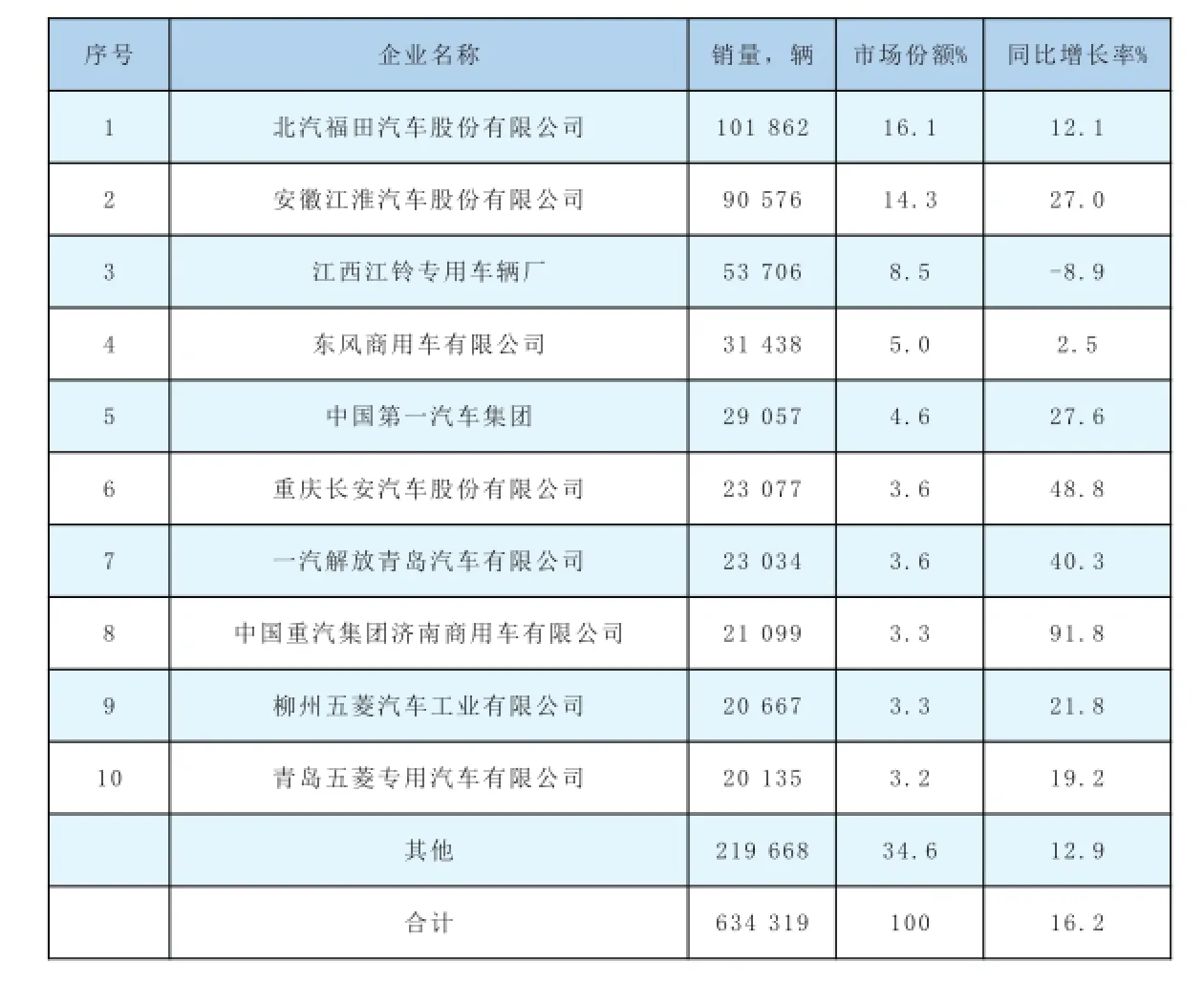

從運輸類專用車市場企業競爭格局來看,2016年1~11月,運輸類專用車銷量TOP10企業的市場集中度為65.4%,集中度較高,同時還較2015年同期提升了1.0個百分點,企業分布更集中。

數據統計顯示,2016年1~11月,共有310家企業實現運輸類專用車的銷售,其中銷量超過5萬輛的企業有3家,銷量為2萬~5萬輛的企業有7家,而銷量小于100輛的企業多達200家,比重為64.5%,所占比重較大,仍有較大的整合空間。北汽福田汽車股份有限公司以101862輛的銷量、16.1%的市場份額位居榜首,是唯一超過10萬輛級的企業;安徽江淮汽車股份有限公司和江西江鈴專用車輛廠分別以14.3%和8.5%的市場份額緊隨其后,分列第二、第三位。銷量TOP10企業中,僅江西江鈴專用車輛廠同比出現下滑,主要是通用廂式車銷量的下滑導致。中國重汽集團濟南商用車有限公司2016年1~11月銷售運輸類專用車21 099輛,同比增幅最大,達91.8%。運輸類專用車企業銷量及份額如表1所示。

表1 運輸類專用車企業銷量及份額

表2 運輸類專用車區域銷量及份額

圖6 2016年1~11月車輛類型結構

圖7 2015年1~11月車輛類型結構

從運輸類專用車區域分布來看,主銷在廣東、山東、河南、江蘇、河北等城市化程度高、經濟發展快、交通物流樞紐等區域,銷量TOP10市場集中度為65.0%,相較于2015年同期下降1.1個百分點。

從2016年1~11月運輸類專用車銷量區域分布來看,累計銷售超過4萬輛的區域有4個,其中廣東省以18.7%的市場份額占據榜首,也是唯一的運輸類專用車年銷量超過10萬級的省份。其次為山東省和湖南省,市場份額分別為7.6%和7.3%。銷量TOP10區域中,僅廣東省和浙江省出現同比下滑,均是受通用廂式車的需求下滑影響。銷量TOP10區域中,河南省以65.1%的增幅位居增長第一位,垃圾車和環衛車是拉動湖北市場作業車增長的主要力量。運輸類專用車區域銷量及份額如表2所示。

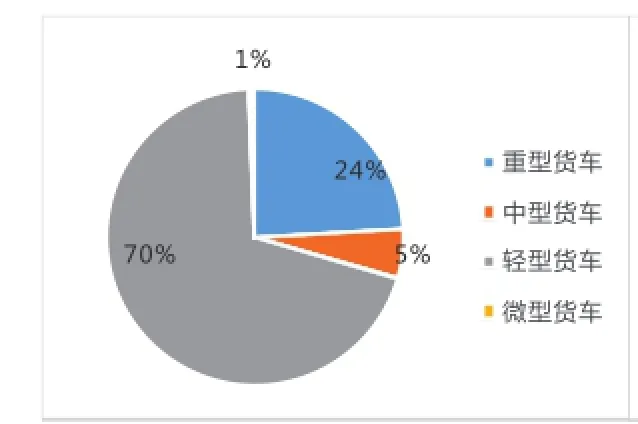

從2016年1~11月運輸類專用貨車車輛類型結構來看,輕型貨車占比最大為70%,其次為重型貨車,占比為24%。其中,重型貨車所占比重較2015年同期增長2個百分點。2016、2015年1~11月車輛類型結構分別如圖6、7所示。

未來的機遇與挑戰

從2016年1~11月運輸類專用車匹配動力燃料類型表現來看,柴油動力依然占有較大的比重,高達76%;其次是汽油動力,比重為23%。受國家新能源政策及補貼下滑等因素影響,天然氣和純電動運輸類專用車發展緩慢,市場占比依然很低。同時,2016年1~11月,純電動產品和天然氣產品銷量同比大幅下滑,降幅分別為57.7%和58.8%。2016年1~11月運輸類專用車燃料類型結構如圖8所示,燃料類型表現如圖9所示。

圖8 2016年1~11月運輸類專用車燃料類型結構

圖9 2016年1~11月運輸類專用車燃料類型表現

2016年,運輸類專用車市場在政策扶持、物流業快速發展等機遇下,取得了較快的增長,展望未來,運輸類專用車既有機遇,也面臨著挑戰:

a.中國經濟雖然由高速增長向中高速增長轉變,但整體平穩。我國基礎設施相對完善、地域遼闊,發展潛力巨大,經濟發展結構調整,也將催生新的增長動力,促進運輸類專用車市場發展;

b.城鎮化的快速發展帶來的紅利依然持續,在政策扶持和物流業快速發展等影響下,運輸類專用車,諸如通用廂式車、冷藏保溫汽車、蔬菜售賣車等將會得到快速發展;

c.綠色、低碳經濟是未來大勢所趨,專用車企業面臨轉型升級和環保的壓力。從2016年新能源運輸類專用車市場表現來看,發展緩慢,如何在國家有限的補貼下,快速且全面發展新能源運輸類專用車,是擺在眾多企業面前的一個重要課題。

2016-12-20