WTO國民待遇原則在《TBT協定》適用中的新發展

2017-04-12 03:27:44李冬冬

法學論壇 2017年2期

李冬冬

(廈門大學 法學院,福建廈門 361005)

WTO國民待遇原則在《TBT協定》適用中的新發展

李冬冬

(廈門大學 法學院,福建廈門 361005)

由于《TBT協定》中缺少類似《GATT1994》第20條的一般例外規定,因此上訴機構對該協定第2條第1款國民待遇原則“不低于待遇”要求的判定適用了合法監管區分例外標準,以維護成員方的監管自主權。根據該標準,如果技術法規對進口產品造成的不利影響完全源于合法監管區分,那么該法規就不構成對“不低于待遇”要求的違反。然而,合法監管區分例外標準能否真正保障成員方的監管自主權值得懷疑,因為該標準不但本身存在模糊和矛盾之處,其與《GATT1994》第3條第4款和第20條的適用法理也不盡相同,從而會導致成員方就同一事項在不同條款下享有不同監管自主空間。我國宜在今后TBT案件的參與策略和技術法規的制定兩方面著手應對合法監管區分例外標準。

國民待遇原則;《TBT協定》第2條第1款;合法監管區分例外標準;監管自主權

作為WTO法的重要基石,國民待遇原則在實踐中的運用一直為學術界所關注。就貨物貿易而言,學界對國民待遇原則的關注通常限于1994年《關稅與貿易總協定》(以下簡稱《GATT1994》)第3條,對《技術性貿易壁壘協定》(以下簡稱《TBT協定》)等其他涵蓋協定中的國民待遇原則少有問津,這是因為《TBT協定》的適用率長期以來處于較低狀態。近年來,邊境內措施對國際貿易的阻礙日益凸顯,*參見K. William Watson, Sallie James, Regulatory Protectionism: A Hidden Threat to Free Trade, p.1. https://object.cato.org/sites/cato.org/files/pubs/pdf/pa723.pdf, 2017年1月19日最后訪問。WTO專門針對境內技術法規的案件不斷增多,《TBT協定》得到越來越多地適用,逐漸擺脫了學者對其缺乏實效性的詬病。*參見肖冰:《析WTO規制技術性貿易壁壘之實效性缺乏》,載《現代法學》2008年第6期。《TBT協定》旨在平衡貿易自由化和成員方監管自主權,*參見Appellate Body Report, United States-Clove Cigarettes, WT/DS/406/AB/R, 4 April 2012, para.174.上訴機構為此確立了合法監管區分例外標準來判定第2條第1款國民待遇中的“不低于待遇”(no less favourable treatment)要求。*《TBT協定》第2條第1款為:“各成員應保證在技術法規方面,給予源自任何成員方領土進口的產品不低于其給予本國同類產品或來自任何其他國家同類產品的待遇。”為行文方便,本文《TBT協定》第2條第1款僅指其中的國民待遇部分。本文擬探討合法監管區分例外標準在實踐中存在的問題,并就我國如何應對該標準提出建議。

一、合法監管區分例外標準之確立

實現自由貿易與尊重成員方監管自主權,并保證二者之間的合理平衡是WTO法的一項重要原則。*參見Meinhard Hilf, Power, Rules and Principles-Which Orientation for WTO/GATT Law? 4 Journal of International Economic Law.2001,P117.諸多涵蓋協定的文本設置正體現了這一點,如《GATT1994》第3條第4款對成員方國內法規規定的國民待遇義務和第20條的一般例外規則。同屬規范成員方國內法規(技術法規)的《TBT協定》雖然也規定了國民待遇義務,卻不存在類似《GATT1994》第20條的一般例外。這一結構缺陷并不意味著成員方在《TBT協定》下不享有監管自主權,否則就會出現貿易自由化壓倒其他非貿易目標的結果,背離WTO的基本原則。此外,《TBT協定》序言第5項規定:“期望保證技術法規……不給國際貿易制造不必要的障礙”;第6項規定:“不應阻止任何國家在其認為適當的程度內采取必要措施……保證其出口產品的質量……但是這些措施的實施方式不得構成在情形相同的國家之間進行任意或不合理歧視的手段,或構成對國際貿易的變相限制……”這兩項規定也體現了自由貿易與監管自主權之間的平衡。

實際上,學界很早就注意到《TBT協定》的上述結構缺陷,*參見Robert E. Hudec, GATT/WTO Constraints on National Regulation: Requiem for an “Aim and Effects Test”, 32 The International Lawyer. 1998,P644.但學者之間對于適用第2條第1款時如何保證成員方的監管自主權存在兩種不同主張:一是將《GATT1994》第20條引入《TBT協定》的適用當中,即如果被訴方的技術法規被判定違反第2條第1款,那么其有權援引第20條一般例外作為抗辯;*參見Senai W. Andemariam, Can (Should) Article XX(b) GATT Be a Defense against Inconsistencies with the SPS and TBT Agreements? 7 The Journal of World Investment & Trade.2006,P543.二是拋棄爭端解決機構判斷《GATT1994》第3條第4款中的“同類產品”所一直堅持的“競爭導向型”方法,轉而采取“目標導向型”方法,將監管目標引入《TBT協定》第2條第1款中“同類產品”的解釋中。*參見Petros C. Mavroidis, Driftin’ Too Far From Shore-Why the Test for Compliance with the TBT Agreement Developed by the WTO Appellate Body is Wrong, and What Should the AB Have Done Instead, 12 World Trade Review. 2013,P525.“目標導向型方法”會在一定程度上限制“同類產品”的認定范圍,因為即便進口產品和國產產品之間存在競爭關系,但如果技術法規對進口產品和國產產品所做的區別對待完全是基于合法的監管目標而非保護國內生產,那么進口產品和國產產品就不屬于“同類產品”,成員方因此享有更大的監管自主空間。“美國——丁香煙案”專家組對于《TBT協定》第2條第1款“同類產品”的判定就采用了該方法。*參見Panel Report, United States-Clove Cigarettes, WT/DS406/R, 2 September 2011, para.7.119.

以上兩種途徑均被上訴機構否定。首先,上訴機構在“中國——原材料案”中指出,除非《GATT1994》之外的其他涵蓋協定有明確規定,否則成員方不得援引《GATT994》第20條作為其他協定下的抗辯。*參見Appellate Body Report, China-Raw Materials, WT/DS394/AB/R WT/DS395/AB/R WT/DS398/AB/R, 30 January 2012, paras.303-306.在《TBT協定》中,只有序言第2項規定“期望促進《GATT1994》目標的實現。”僅憑這一簡略表述,成員方很難在TBT案件中援引第20條。其次,上訴機構在“美國——丁香煙案”中直接否定了專家組所采用的“目標導向型”方法,堅持采用“競爭導向型”方法來判定“同類產品”。上訴機構認為,技術法規往往具有多重目標,如果判斷“同類產品”時僅僅依據其中一個而忽略其他同等重要的目標,那么會得出武斷的結果。此外,根據“目標導向型”方法,存在激烈競爭關系的某些國產產品與進口產品可能會被排除在“同類產品”范圍之外,在對比國產產品和進口產品之間的競爭關系以判斷技術法規是否給予后者較低待遇時,這些國產產品就不會被納入比較的范圍,從而會扭曲“不低于待遇”的判斷。*參見Appellate Body Report, United States-Clove Cigarettes, WT/DS406/AB/R, 4 April 2012, paras.113, 115-116.

排除上述兩種途徑之后,上訴機構對《TBT協定》第2條第1款的“不低于待遇”做出了不同于《GATT1994》第3條第4款的解釋。后者“不低于待遇”的判定適用不利影響標準,即如果進口產品和同類國產產品相比,爭議措施對進口產品的競爭條件造成了不利影響,那么該措施就違反了“不低于待遇”要求。*參見Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, para.5.116.上訴機構認為,《GATT1994》第3條第4款構成《TBT協定》第2條第1款的上下文,其相關法理當然會影響第2條第1款的解釋。與此同時,第2條第1款具有特殊的適用對象——技術法規。技術法規本質上就是根據相關產品的不同特性或不同生產加工方法對其做出區分。因此,那些完全依據產品的不同特性或不同生產加工方法而作的區分并不會必然違反“不低于待遇”要求。其次,《TBT協定》第2條第2款中規定,各成員應保證技術法規在目的或效果上均不對國際貿易造成不必要的障礙,技術法規對貿易的限制不得超過為實現合法目標所必需的限度。這表明,只要有礙國際貿易的技術法規是“必要的”,該技術法規就是被允許的;第1款不能被解釋為禁止所有影響國際貿易的技術法規,否則第2款就會失去原有的作用,違反條約解釋的有效性原則。第三,《TBT協定》序言第6項在一定條件下承認了成員方的監管自主權,因此只要技術法規符合第6項的規定,那么該法規依據進口產品和同類國產產品的不同特征或不同生產加工方法對其予以區分就不會違反第2條第1款中的“不低于待遇”要求。*參見Appellate Body Report, United States-Clove Cigarettes, WT/DS406/AB/R, 4 April 2012, paras.169-173.

基于以上原因,上訴機構指出,在判斷某一技術法規是否對進口產品造成事實上的歧視時,該法規對進口產品的競爭條件造成不利影響這一事實并不具有決定性,除此之外還應考察不利影響是否“完全源于合法監管區分”(stems exclusively from legitimate regulatory distinction)。如果監管區分的設計和實施方式有失公平——比如對進口產品造成“任意或不合理歧視”(arbitrary or unjustifiable discrimination),那么監管區分就不是合法的,不利影響就不是完全源于合法監管區分,而是體現了技術法規對進口產品的歧視,該法規就違反了《TBT協定》第2條第1款的“不低于待遇”要求。*參見Appellate Body Report, United States-Tuna (II), WT/DS381/AB/R, 16 May 2012, para.215; Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.271.上訴機構在不利影響標準的基礎上排除了完全由合法監管區分對進口產品造成的不利影響的違法性,故可稱其為“合法監管區分例外標準”。該標準的適用分為兩步:首先判定技術法規是否對進口產品的競爭條件造成了不利影響,其次分析該不利影響是否完全源于合法的監管區分。

二、合法監管區分例外標準之內在缺陷

雖然合法監管區分例外標準是上訴機構在《TBT協定》缺乏類似《GATT1994》第20條一般例外的特殊語境下,為平衡貿易自由化與WTO成員方監管自主權而確立的,但是從維護成員方的監管自主權方面看,該標準存在兩方面的缺陷。

(一)嚴格的合法監管區分之判定

在《TBT協定》第2條第1款的語境下,監管區分是指,成員方為了保護某些非貿易目標而根據相關產品的不同特征或不同生產加工方法等制定相應技術法規,對其予以區別對待。監管區分是否合法應根據其設計和實施是否公平來判斷。“公平”含義較為抽象,很難脫離具體語境來正面界定,只能通過分析具體案情來判定哪些監管區分不公平:如果監管區分的設計和實施對進口產品造成任意或不合理歧視,該監管區分就有失公平,也就是不合法的。*參見Panel Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/RW, 14 April 2015, para.7.96.任意或不合理歧視只是證明監管區分有失公平的一種途徑,而非唯一途徑。*參見Appellate Body Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/AB/RW, 20 November 2015, para.7.94.

“任意或不合理歧視”直接來源于《TBT協定》序言第6項。由于該協定長期以來處于沉寂狀態,因此其序言第6項中“任意或不合理歧視”的含義并不清楚。鑒于合法監管區分例外標準和《GATT1994》第20條均旨在保障成員方的監管自主權,故第20條中“任意或不合理歧視”的相關法理可以適用于《TBT協定》第2條第1款。*參見Appellate Body Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/AB/RW, 20 November 2015, para.7.91.對于“任意或不合理歧視”,上訴機構在“巴西——翻新輪胎案”中指出,判斷爭議措施是否構成任意或不合理歧視,實質是分析該措施背后的原因或理由:若成員方實施爭議措施的原因或理由與第20條各項規定的目標沒有合理聯系或與之背道而馳,那么該措施就構成任意或不合理歧視。*參見Appellate Body Report, Brazil-Retreaded Tyres, WT/DS332/AB/R, 3 December 2007, paras.225, 227.在TBT案件中,上訴機構也采用了上述“合理聯系標準”來判斷監管區分是否構成任意或不合理歧視。例如,在“美國——金槍魚案(II)”中,美國對于在東熱帶太平洋海域利用大型袋裝圍網裝置捕獲的金槍魚產品和在東熱帶太平洋海域之外利用其它方法捕獲的金槍魚產品設置不同的海豚安全標簽獲取條件并不能消解在不同海域利用不同金槍魚捕撈方法對海豚造成的不同程度的風險,無法真正實現保護海豚的目的,因此監管區分是不公平的。*參見Appellate Body Report, United States- Tuna (II), WT/DS381/AB/R, 16 May 2012, para.297.在“美國——原產地標簽案”中,美國的肉類原產地標簽制度以為消費者提供原產地信息為名要求上游生產商追蹤記錄大量信息,但實際上只有小部分信息真正傳遞給消費者,兩者之間不成比例;而且B類和C類標簽提供的信息存在一定程度的混亂,無法為消費者提供準確的肉類原產地信息,因此美國原產地標簽制度下的監管區分構成任意或不合理歧視。*參見Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.349. 有學者認為,上訴機構在“美國——金槍魚案(II)”中并非通過考察監管區分是否構成任意或不合理歧視來判斷其是否公平合法。參見Maria Alcover, Ana María Garcés, The Interpretation of ‘Treatment No Less Favourable’ Under Article III:4 of the GATT 1994 and Article 2.1 of the TBT Agreement: A Comparative Analysis, 11 Global Trade and Customs Journal. 2016,P367.這是對上訴機構報告的誤讀。上訴機構在兩個案件中實際上都適用了合理聯系標準來判斷監管區分是否構成任意或不合理歧視,進而判定其是否公平合法。參見Ming Du, Taking Stock: What Do We Know, and Do not Know, about the National Treatment Obligation in the GATT/WTO Legal System? 1 The Chinese Journal of Global Governance.2015,P85.

需要指出的是,在“巴西——翻新輪胎案”和“美國原產地——標簽案”中,爭議措施所追求的目標是單一的(分別是保護人類健康和為消費者提供原產地信息);在“美國——金槍魚案(II)”中,爭議措施所追求的兩項目標(保護海豚和為消費者提供金槍魚產品信息)是相互支持的(為消費者提供的金槍魚產品信息越準確,對保護海豚越有利)。在這兩種情況下,適用合理聯系標準是可行的。如果一項措施所追求的多重目標之間存在相互沖突,那么合理聯系標準的適用就會出現不合理之處。在“歐盟——海豹案”中,歐盟以保護動物福利為由禁止銷售海豹產品,同時又以保護土著群體的傳統權益為由設置了若干例外,一定條件下允許銷售土著群體捕獲的海豹產品。申訴方認為,上述措施在土著群體捕獲的海豹產品與其他商業性海豹產品之間造成了任意和不合理的歧視,違反了《GATT1994》第20條。上訴機構認為,如果一項爭議措施追求多重政策目標,那么判斷該措施是否構成任意或不合理歧視時應考察首要目標——即該措施的一般規則所要保護的目標,而非一般規則的例外規定所要保護的目標——與爭議措施之間是否存在合理聯系。*參見Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, para.5.167.據此,歐盟采取的措施肯定會構成任意或不合理歧視,因為該措施對同類產品予以區別對待的原因是保護土著群體的傳統權益,這與保護動物福利的主要目標背道而馳。以此邏輯推而廣之,成員方為實現相互沖突的多重政策目標而以“規則——例外”方式制定的措施,幾乎都會被認定為構成任意或不合理歧視,這會對成員方的監管自主權造成極不合理的限制。正因合理聯系標準過于嚴格,有些學者批評其“荒誕不經”。*Phlip I. Levy, Donald H. Regan, EC-Seals Products: Seals and Sensibilities (TBT Aspects of the Panel and Appellate Body Reports), 14 World Trade Review. 2015,P363.

慮及這一點,上訴機構對合理聯系標準做了一定程度的軟化和限制。上訴機構指出,如果被訴方能夠證明爭議措施所追求的多重目標之間確有沖突且必須在這些目標中進行取舍,那么該措施對同類產品做出的區別對待就不構成任意或不合理歧視。*參見Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, para.5.320.此外,合理聯系標準是判斷任意或不合理歧視最重要的因素之一,但并非唯一標準;換言之,基于爭議措施的性質和具體的案情,除合理聯系之外的“其他因素”也可能與任意或不合理歧視的判斷相關。*參見Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, para.5.321.即便如此,監管區分合法與否的判斷仍過于嚴格:第一,雖然在迄今為止的TBT案件中,專家組和上訴機構均以監管區分構成任意或不合理歧視為由裁定其有失公平,對于證明監管區分公平與否的其他可能途徑則未置一詞,但上訴機構明確指出,任意或不合理歧視只是判斷監管區分合法與否的途徑之一。鑒于“公平”含義抽象且廣泛,除任意或不合理歧視之外任何其他監管區分設計和實施上的瑕疵都有可能被認定為有失公平。第二,雖然上訴機構在“歐盟——海豹案”中提出了限制合理聯系標準的做法,但隨后的“美國——原產地標簽案”執行審查程序和“美國——金槍魚案(II)”執行審查程序還是延續了上訴機構在該兩案中的裁判思路。*參見Panel Report, United States-COOL (Recourse to Article 21.5 of the DSU by Canada and Mexico), WT/DS384/RW WT/DS386/RW, 20 October 2014, para.7.282; Appellate Body Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/AB/RW, 20 November 2015, para.7.266.即修改后相關爭議措施的監管區分構成任意或不合理歧視的唯一原因仍然是其與政策目標之間不存在合理聯系。這意味著,如果爭議措施追求單一或多個相互一致的政策目標,那么合理聯系標準在判斷監管區分是否構成任意或不合理歧視時仍然占有主導作用。

(二)冗余的“完全源于”要求

迄今為止,在所有TBT案件中,上訴機構均認為相關監管區分并非公平合法,因而無需另外考察不利影響是否“完全源于”合法監管區分即裁定爭議措施違反《TBT協定》第2條第1款。上訴機構未能闡述“完全源于”的含義致使“美國——金槍魚案(II)”執行審查程序的專家組認為,“公平一詞與不利影響是否‘完全’源于合法監管區分這一問題有非常密切的聯系。特別是,考察爭議措施是否公平有助于專家組判定不利影響是否‘完全’由合法監管區分造成。”*Panel Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/RW, 14 April 2015, para.7.94.言外之意即“監管區分是否公平”等同于合法監管區分例外標準本身。其實并非如此。上訴機構在“美國——金槍魚案(II)”執行審查程序中明確指出,監管區分公平與否是判斷不利影響是否完全源于合法監管區分的“核心”概念,*Appellate Body Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/AB/RW, 20 November 2015, para.7.96.但并非合法監管區分例外標準的全部內容。此外,上訴機構在“美國——原產地標簽案”和該案執行審查程序中也指出,“如果監管區分不是以公平的方式設計和實施的——比如其設計和實施構成任意或不合理的歧視,那么該監管區分就不是‘合法的’”;*Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.271.“監管區分的‘合法性’可以通過仔細考察其設計和實施是否公平來判斷。”*Appellate Body Report, United States-COOL (Recourse to Article 21.5 of the DSU by Canada and Mexico), WT/DS384/AB/RW WT/DS386/AB/RW, 18 May 2015, para.5.92.因此,“公平”一詞僅涉及監管區分是否合法的判斷,與不利影響和合法監管區分之間是否存在“完全源于”關系無關;“完全源于”雖未受到上訴機構充分關注,但其與“合法監管區分”并列同屬合法監管區分例外標準的重要內容。*參見Jason Houston-Mcmillan, The Legitimate Regulatory Distinction Test: Incomplete and Inadequate for the Particular Purposes of the TBT Agreement, 15 World Trade Review. 2016,PP554-558. Erik R. Lowe, Technical Regulations to Prevent Deceptive Practices: Can WTO Members Protect Consumers from [un] Fair-Trade Coffee and [Less-Than] Free-Range Chicken, 48 Journal of World Trade. 2014,P609; Lukasz Gruszczynski, The TBT Agreement and Tobacco Control Regulations, 8 Asian Journal of WTO & International Health Law and Policy.2013,P 132; Cary Coglianese, André Sapir, Risk and Regulatory Calibration: WTO Compliance Review of the U.S. Dolphin-Safe Tuna Labeling Regime, p.14. http://cadmus.eui.eu/bitstream/handle/1814/44244/RSCAS%20_2016_66.pdf?sequence=1,2017年2月9日最后訪問。“完全源于”要求進口產品所承擔的不利影響必須全部由合法監管區分所引起。若合法監管區分只是造成不利影響的原因之一或者不利影響與合法監管區分之間僅僅存在某種聯系,該不利影響就不是完全源于合法監管區分,技術法規也就違反《TBT協定》第2條第1款中的“不低于待遇”要求。*參見Panel Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/RW, 14 April 2015, para.7.94.上訴機構在“美國金槍魚案(II)”執行審查程序中不贊同“監管區分是否公平等同于合法監管區分例外標準本身”,但對專家組有關“完全源于”含義的論述未予置評。

除“完全源于”要求之外,合法監管區分例外標準適用的第一步,即判定技術法規是否對進口產品的競爭條件造成不利影響,還要求不利影響和技術法規之間必須存在“真實聯系”(genuine relationship)。*《TBT協定》第2條第1款合法監管區分例外標準和《GATT1994》第3條第4款不利影響標準的適用都包含“真實聯系”要求,且二者適用法理相通,上訴機構在相關案件中曾多次相互援引。參見Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.270; Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, para.5.105.“真實聯系”的判定需考察“是否被訴方政府制定實施的爭議措施影響了進口產品和同類國產產品之間在市場上的競爭條件”。*Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.270.如果進口產品所承受的不利影響主要或完全由地理環境、消費者私人選擇等因素所引起,那么爭議措施與不利影響之間就不存在“真實聯系”。*參見Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.270; Ming Du, “Treatment No Less Favourable” and the Future of National Treatment Obligation in GATT Article III:4 after EC-Seal Products, 15 World Trade Review. 2016,P157.例如,在“多米尼加——香煙案”中,爭議措施的實施使占有不同市場份額的香煙公司承擔高低不同的成本,進口香煙由于市場份額較小而承擔的成本相對較高,由此對其競爭產生不利影響。盡管爭議措施是不利影響的誘因之一,但進口香煙承擔的不利影響不能歸因于多米尼加政府采取的措施,而應歸因于進口香煙所占市場份額。*參見Ming Du, “Treatment No Less Favourable” and the Future of National Treatment Obligation in GATT Article III:4 after EC-Seal Products, 15 World Trade Review. 2016,P156,換言之,如果不利影響能夠由其他因素或情形所說明或解釋,如進口產品的市場份額,那么該不利影響由爭議措施所引起這一事實并不足以認定二者之間存在“真實聯系”。*參見Appellate Body Report, Dominican Republic-Cigarettes, WT/DS302/AB/R, 25 April 2005, para.96.

對比“真實聯系”和“完全源于”要求可以發現,二者之間存在重復和矛盾之處。“真實聯系”要求技術法規是造成不利影響最主要或最具決定性的原因,而“完全源于”要求監管區分(如上述機構所言,技術法規的本質就是監管區分*參見Appellate Body Report, United States-Clove Cigarettes, WT/DS406/AB/R, 4 April 2012, paras.169.)是對進口產品造成不利影響的“唯一”原因。除此之外,“完全源于”要求也使得合法監管區分例外標準過于嚴格。判斷不利影響是否存在時應考慮與案件有關的全部事實和案情,既包括監管區分對進口產品造成的影響也包括市場本身對進口產品造成的影響。*參見Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.269.進口產品所承擔的不利影響既有可能是因為成員方的技術法規對進口產品和同類國產產品予以區別對待所致,也可能是因為某些市場因素所致。例如,在“美國——金槍魚案(II)”中,即便不考慮海豚安全標簽制度,墨西哥金槍魚產品在美國也處于競爭劣勢,因為美國國內銷售商和消費者均偏好以對海豚安全的方式捕獲的金槍魚。*參見Appellate Body Report, United States-Tuna (II), WT/DS381/AB/R, 16 May 2012, para.238-239.又如,假設WTO成員方欲制定對實現某種合法目標具有重要作用的某一技術法規,但該法規草案若得不到奉行貿易保護主義選民的支持就不會獲得通過。在此情形下,立法者不得不向貿易保護主義團體妥協,從而可能使該技術法規的設計或實施受到貿易保護主義的影響。這必然構成對合法監管區分例外標準的違反,因為不利影響并非“完全”源于合法監管區分,其中摻雜了貿易保護主義因素。*參見James Flett, WTO Space for National Regulation: Requiem for A Diagonal Vector Test, 16 Journal of International Economic Law. 2013,P63; Lukasz Gruszczynski, The TBT Agreement and Tobacco Control Regulations, 8 Asian Journal of WTO & International Health Law and Policy. 2013,P132.這是對成員方監管自主權的極大限制,因為任何一個成員方貿易法律法規的制定都是各方利益團體博弈的結果,完全不受貿易保護主義影響幾乎不可能。總之,“完全源于”要求過于嚴格,且與“真實聯系”之間存在矛盾之處,其存在使合法監管區分例外標準難以實現維護成員方監管自主權的目的。

三、合法監管區分例外標準之外部沖突

合法監管區分例外標準不僅存在上述內在缺陷,而且在其外部關系,即與其他條款的適用上也存在沖突,同樣導致其難以有效保障成員方的監管自主權。

(一)合法監管區分例外標準不適用于《GATT1994》第3條第4款

《TBT協定》適用于技術法規,《GATT1994》第3條第4款適用于“影響進口產品境內銷售、兜售、購買、運輸、分配或使用的全部法律、法規和規定”,因此原則上《TBT協定》和《GATT1994》第3條第4款均適用于技術法規。*參見Panel Report, United States-COOL (Recourse to Article 21.5 of the DSU by Canada and Mexico), WT/DS384 /RW WT/DS386 /RW, 20 October 2014, paras.7.636-7.639.如果申訴方主張爭議技術法規同時違反《TBT協定》第2條第1款和《GATT1994》第3條第4款,專家組通常優先適用專門處理技術法規事項的《TBT協定》。如果爭議技術法規被裁定違反第2條第1款,那么根據司法經濟原則,沒有必要對第3條第4款下的訴請做出裁決;如果技術法規符合《TBT協定》,不同案件的專家組對是否應繼續裁定第3條第4款下的訴請則存在分歧。*參見Panel Report, European Communities-Asbestos, WT/DS135/R, 18 September 2000, para.8.17; Panel Report, European Communities-Sardines, WT/DS231/R, 29 May 2002, para.7.16; Panel Report, United States-Clove Cigarettes, WT/DS406/R, 2 September 2011, para.7.16; Panel Report, United States-Tuna (II), WT/DS381/R, 15 September 2011, para.7.748.但上訴機構在“美國——金槍魚案(II)”中指出,雖然《TBT協定》第2條第1款和《GATT1994》第3條第4款之間存在很多相似之處,但二者適用范圍和內容并不完全一致,*參見Appellate Body Report, United States-Tuna (II), WT/DS381/AB/R, 16 May 2012, para.405.因此不論某一技術法規是否符合《TBT協定》第2條第1款,專家組均應繼續審查其是否符合《GATT1994》第3條第4款。

由于《TBT協定》第2條第1款和《GATT1994》第3條第4款同時適用于技術法規,而前者“不低于待遇”的判定適用合法監管區分例外標準,后者適用不利影響標準,因此很可能出現一項技術法規符合《TBT協定》第2條第1款卻違反《GATT1994》第3條第4款的情形。此外,判定監管區分是否構成任意或不合理歧視需要分析該監管區分與其追求的目標之間是否存在合理聯系,但是《GATT1994》第20條規定的目標是有限的,而《TBT協定》第2條第2款所列舉的合法目標則是開放式的,很有可能出現追求某一目標的技術法規符合合法監管區分例外標準卻違反《GATT1994》第20條的情況。因此,有學者主張合法監管區分例外標準應當適用于《GATT1994》第3條第4款“不低于待遇”的判斷,以便確保成員方在《TBT協定》和《GATT1994》的國民待遇條款下享有相同的監管自主空間。*參見Frieder Roessler, The Scope of Regulatory Autonomy of WTO Members under Article III:4 of the GATT: A Critical Analysis of the Jurisprudence of the WTO Appellate Body, pp.4-5. http://cadmus.eui.eu/bitstream/handle/1814/37278/RSCAS_2015_04.pdf?sequence=1, 2017年1月18日最后訪問。

上訴機構在“歐盟——海豹案”中認為,合法監管區分例外標準完全是根據《TBT協定》第2條第1款本身的上下文所確立的,目的是保護成員方的監管自主權;《GATT1994》中成員方的監管自主權由第20條保障,故無需將合法監管區分例外標準移植適用于第3條第4款。合法監管區分例外標準所體現的自由貿易與監管權之間的平衡與《GATT1994》第3條第4款和第20條間的平衡并無本質差別。此外,歐盟并沒有舉例說明何種目標屬于《TBT協定》所規定的合法目標卻又不在《GATT1994》第20條規定之列,有關成員方監管權失衡的論斷純屬臆想;即便真的存在失衡,也只能留待成員方解決。因此,合法監管區分例外標準不能適用于《GATT1994》第3條第4款。*參見Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, paras.5.125-5.129.

(二)合法監管區分例外標準與《GATT1994》第20條之適用沖突

上訴機構未經詳細分析便直接斷言成員方在《TBT協定》第2條第1款與《GATT1994》第3條第4款和20條下監管權的失衡純屬歐盟臆想,太過草率。對比合法監管區分例外標準與《GATT1994》第20條的文本規定和法律適用可以發現二者存在相互重疊之處,但并不完全相同。

合法監管區分例外標準和《GATT1994》第20條的相同之處在于:第一,目的和宗旨相同,都是為了維持自由貿易和成員方監管自主權之間的平衡,防止那些真正保護非貿易目標的措施被裁定為違反國民待遇義務。第二,部分文本規定和法律適用相同。例如,“任意或不合理歧視”是第20條一個非常重要的概念,同時也是判斷監管區分是否公平合法的重要途徑之一,而且第20條任意或不合理歧視的判斷標準同樣適用于監管區分公平與否的判斷。另外,如果申訴方對某一技術法規同時提起《GATT1994》和《TBT協定》下的訴請,爭端解決機構以該技術法規對同類產品做出的監管區分構成任意或不合理歧視為由裁定其違反《TBT協定》第2條第1款,那么在判斷該技術法規是否構成《GATT1994》第20條中的任意或不合理歧視時,爭端解決機構可以援用第2條第1款下的相關法律推理和結論,直接裁定其違反第20條。*參見Panel Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/RW, 14 April 2015, para.7.557; Appellate Body Report, United States-Tuna (II) (Recourse to Article 21.5 of the DSU by Mexico), WT/DS381/AB/RW, 20 November 2015, paras.7.346-7.347.除了“任意或不合理歧視”之外,筆者認為“對國際貿易的變相限制”也是二者的共同點。“任意或不合理歧視”作為判斷合法監管區分公平與否的途徑之一來源于作為《TBT協定》第2條第1款上下文的序言第6項。該項序言規定:“認識到不應阻止任何成員方在其認為適當的程度內采取必要措施,保證其出口產品的質量……但是這些措施的實施方式不得構成在情形相同的國家之間進行任意或不合理歧視的手段,或構成對國際貿易的變相限制……”,因此除了“任意或不合理歧視”之外,完全有理由相信“對國際貿易的變相限制”也可以成為判斷監管區分合法與否的途徑,而且《GATT1994》第20條“對國際貿易的變相限制”的相關法理同樣適用于《TBT協定》第2條第1款監管區分是否合法的判斷。

合法監管區分例外標準和《GATT1994》第20條的主要不同在于:第一,合法監管區分例外標準中有“完全源于”要求,第20條中不存在類似要求。就這一點而言,第20條比合法監管區分例外標準更為寬松。第二,“公平”的含義大于“任意或不合理歧視”和“對國際貿易的變相限制”。“任意或不合理歧視”(或“對國際貿易的變相限制”)只是判斷監管區分公平與否的途徑之一。因此一項技術法規符合《GATT1994》第20條并不意味著其對同類產品做出的監管區分就必然是公平合法的。第三,《GATT1994》第20條各項規定中有的要求爭議措施必須符合必要性標準,例如第1項中的“為維護公共道德所必需的措施”和第2項中的“為保障人民、動植物的生命或健康所必需的措施”,但合法監管區分例外標準不要求技術法規符合必要性標準。《TBT協定》中的必要性標準規定在第2條第2款中且獨立于第1款。這意味著,不論技術法規是否違反第1款,只要申訴方提出相關訴請,爭端解決機構就必須考察該技術法規是否符合第2款規定的必要性標準;但在《GATT1994》中,只有當爭議措施違反了國民待遇之后,被訴方才能援引第20條,爭端解決機構才能分析該措施是否符合相關的必要性標準。第四,目標范圍不同。《GATT1994》第20條中僅規定了十項目標,除此之外的其他目標都不在第20條一般例外的保護范圍之內;而《TBT協定》第2條第2款規定的合法目標“包括但不限于”(inter alia):保護人類健康或安全、防止欺詐行為、保護動物或植物的生命或健康以及保護環境;《TBT協定》之外的其他涵蓋協定所規定的合法目標可以對第2條第2款合法目標的確定提供參考或產生影響。*參見Appellate Body Report, United States-Tuna (II), WT/DS381/AB/R, 16 May 2012, para.313.因此,《TBT協定》與《GATT1994》第20條之間的合法目標范圍確實存在不同,合法監管區分例外標準中判斷合理聯系時所要考慮的目標范圍遠遠大于《GATT1994》第20條。例如,為消費者提供產品信息屬于《TBT協定》中的合法目標,*參見Appellate Body Report, United States-COOL, WT/DS384/AB/R WT/DS386/AB/R, 29 June 2012, para.453.卻沒有被《GATT1994》第20條規定。雖然上訴機構在“歐盟——海豹案”中將第20條第1項的“公共道德”予以擴大解釋,使其包括保護動物福利在內,*參見Appellate Body Report, European Communities-Seal Products, WT/DS400/AB/R WT/DS401/AB/R, 22 May 2014, para.5.199.但由于爭端解決機構在條文解釋上秉持嚴格的文本主義傾向,*參見Asif H Qureshi, Interpreting Exceptions in the WTO Agreement: Lessons from the New Haven School, 22 Asia Pacific Law Review. 2014,PP19-20.因此對第20條的目標范圍予以擴大解釋在多大程度上能彌補其與合法監管區分例外標準中目標范圍的差距有待繼續觀察。

《GATT1994》第3條第4款和第20條及《TBT協定》第2條第1款的法律適用簡要圖示如下:

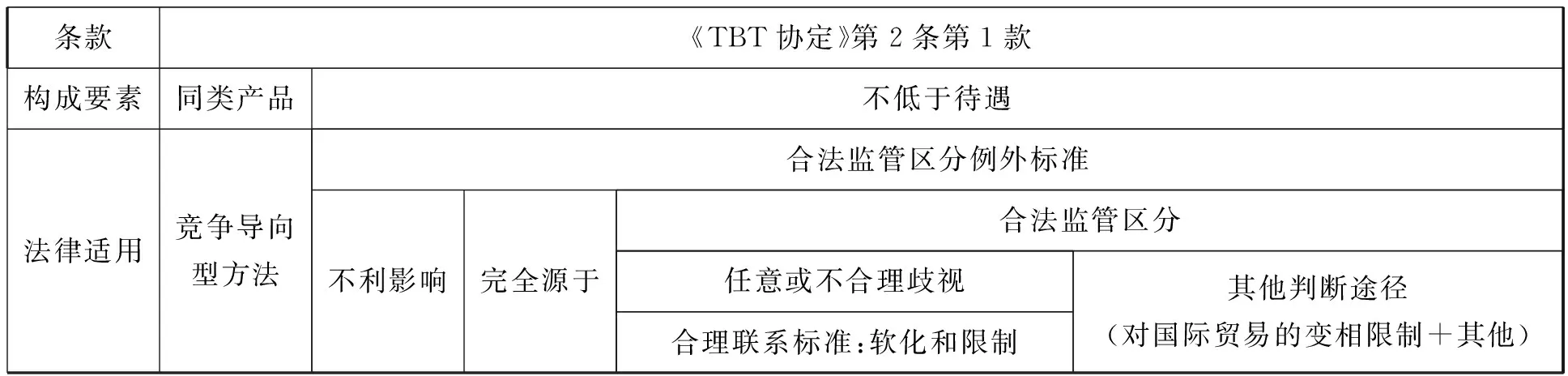

條款《GATT1994》第3條第4款《GATT1994》第20條構成要素同類產品不低于待遇前提條件各項規定法律適用競爭導向型方法不利影響標準任意或不合理歧視對國際貿易的變相限制有限的目標范圍必要性標準(第1、2項)

條款《TBT協定》第2條第1款構成要素同類產品不低于待遇法律適用競爭導向型方法合法監管區分例外標準不利影響完全源于合法監管區分任意或不合理歧視合理聯系標準:軟化和限制其他判斷途徑(對國際貿易的變相限制+其他)

由上可知,合法監管區分例外標準與《GATT1994》第20條之間確實存在適用上的沖突。上訴機構否認成員方在《TBT協定》第2條第1款與《GATT1994》第3條第4款和第20條下的監管自主空間存在不同太過武斷。上訴機構不能把監管自主空間失衡的責任完全歸咎于WTO成員方,因為其原本有可能使成員方的監管自主空間協調一致,那就是對TBT案件允許成員方援引《GATT1994》第20條予以抗辯。由于上訴機構在“中國——原材料案”中罔顧條約解釋的有效性原則而執意采取狹隘的文本主義解釋路徑,*參見Bin Gu, Applicability of GATT Article XX in China-Raw Materials: A Clash within the WTO Agreement, 15 Journal of International Economic Law. 1007 (2012); Julia Ya Qin, The Predicament of China’s “WTO-Plus” Obligation to Eliminate Export Duties: A Commentary on the China-Raw Materials Case, 11 Chinese Journal of International Law. 2012,P240.導致成員方無法在《TBT協定》下援引第20條,只能確立合法監管區分例外標準來保證成員方的監管自主權,由此導致成員方在《TBT協定》第2條第1款與《GATT1994》第3條第4款和第20條下享有不同的監管自主空間。

四、合法監管區分例外標準之應對建議

以技術性貿易措施為主要表現形式的邊境內措施對國際貿易的阻礙日益凸顯。*參見Doaa Abdel Motaal, Overview of the World Trade Organization Agreement on Technical Barriers to Trade, p.1. https://g.caifupai.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=4&cad=rja&uact=8&ved=0ahUKEwiohszx2ILSAhVEjpQKHemQBXAQFggyMAM&url=http%3a%2f%2fcuts-international%2eorg%2fdoaa-paper%2edoc&usg=AFQjCNFYfrQeyE-LqX1zS_8xGDeH7P3RCw,2017年2月9日最后訪問。在此背景下,我國采取的技術性措施越來越受到美歐等發達經濟體的關注。*例如,美國貿易代表辦公室在其2010-2014年連續五年發布的《技術性貿易壁壘報告》中,中國的監管措施是其關注重點。在這五份報告的“國別部分”,中國占據篇幅均為最多,所涉行業部門十分廣泛,包括強制性產品認證制度、IT產品、醫療設備、化妝品、4G通信標準和手機設備等。在2015和2016年向國會提交的兩份《關于中國履行WTO義務的報告》中,美國貿易代表辦公室特別關注了中國再制造產品監管措施。以上信息可參見美國貿易代表辦公室網站,https://ustr.gov/about-us/policy-offices/press-office/reports-and-publications,2017年1月19日最后訪問。歐盟也持續關注中國對化妝品、藥品、醫療器械等產品采取的監管措施。參見European Commission, Trade and Investment Barriers Report 2015, p.6. http://trade.ec.europa.eu/doclib/docs/2015/march/tradoc_153259.pdf, 2017年1月19日最后訪問; European Commission, Report on Trade and Investment Barriers and Protectionist Trends, p.12. http://trade.ec.europa.eu/doclib/docs/2016/june/tradoc_154665.pdf, 2017年1月19日最后訪問。與此同時,美歐等發達經濟體所采取的技術性貿易措施對我國的出口也造成嚴重影響。*參見蔣菡:《去年四成出口企業受到國外技術性貿易措施影響》,載《工人日報》2016年12月15日。有鑒于此,雖然目前我國尚未卷入TBT案件,但合法監管區分例外標準仍值得我國重視。結合該標準在實踐中暴露的主要問題,筆者認為,我國政府可以未雨綢繆,從以下兩個方面應對。

一方面,我國應根據自身立場采取靈活的參與策略來處理將來可能出現的TBT案件。若我國為申訴方,則應主張爭議措施構成《TBT協定》下的技術法規和《GATT1994》第3條第4款中的“法律、法規和規定”,同時提起《TBT協定》和《GATT1994》下的訴請。由于《TBT協定》和《GATT1994》國民待遇條款的法律適用并不完全一致,因此即使爭議措施符合其中一項協定,也有可能違反另一項協定,由此可增加我國的勝訴幾率。如果我國作為被訴方,則應主張爭議措施構成《GATT1994》第3條第4款中的“法律、法規和規定”,而非《TBT協定》下的技術法規,即爭端解決應適用《GATT1994》而非《TBT協定》。因為除《GATT1994》第20條規定的目標范圍有限之外,《GATT1994》第3條第4款和第20條的法律適用要比《TBT協定》第2條第1款的合法監管區分例外標準和第2款的必要性標準更為寬松。如果爭議措施被裁定違反《GATT1994》第3條第4款,那么我國應主張爭議措施符合第20條。如果爭議措施所追求的目標不在第20條第2-10項之列,那么可以利用第1項“公共道德”含義的擴張趨勢,主張爭議措施所追求的目標屬于“公共道德”。如果爭議措施被界定為技術法規而同時適用《TBT協定》和《GATT1994》,那么我國可以向專家組或上訴機構提出以下主張,完善合法監管區分例外標準,以有效保護自身的監管自主權:第一,刪除合法監管區分例外標準中的“完全源于”要求,只需不利影響與合法監管區分之間存在“真實聯系”。第二,限制判斷監管區分缺乏公平合法性的途徑。合法監管區分例外標準實際是《TBT協定》序言第6項在第2條第1款中的具體體現,而序言第6項只是禁止技術法規不得在情形相同的國家之間構成任意或不合理歧視或構成對國際貿易的變相限制,除此之外并無其他限制。因此我國可以主張只有在監管區分對進口產品造成任意或不合理歧視以及構成對國際貿易的變相限制這兩種情形下,才能認定其有失公平。以上兩點既可以保證合法監管區分例外標準本身的內部統一性,也可以放寬該標準在實踐中的適用,還助于解決成員方在《TBT協定》第2條第1款和《GATT1994》相關條款下享有不同監管自主權的問題。第三,進一步限制合理聯系標準的適用。雖然在技術法規追求單一或多重相互支持的目標的情況下無法軟化適用合理聯系標準,但在爭議措施追求的多重目標之間相互沖突的情況下,我國可以要求專家組或上訴機構明確除合理聯系標準之外判定任意或不合理歧視的“其他因素”的具體內容,并在相關案件中予以積極適用,以削弱合理聯系標準在判斷合法監管區分中的主導作用。

另一方面,我國應重視技術法規立法內容的合理性審查。從爭端解決實踐來看,技術法規對進口產品實施的監管區分與該法規所追求的目標之間是否存在合理聯系是合法監管區分例外標準適用中的重點。這就要求技術法規的內容必須具有合理性,即技術法規必須能夠有效實現立法者所要追求的目標或者技術法規作為手段與目標之間必須相稱。我國的技術法規散見于全國人大及其常委會制定的法律、國務院制定的行政法規、國務院各部委制定的行政規章、省級或者較大的市級人大及其常委會制定的地方性法規、自治條例和單行條例以及省級或者較大的市級人民政府制定的地方政府規章中。*參見楊凱:《技術法規的基本觀念反思》,載《北方法學》2014年第4期。綜觀《立法法》、《行政法規制定程序條例》和《規章制定程序條例》等法律規定,我國立法活動所關注的焦點仍局限于立法權的合法性和立法程序的正當性,*參見崔卓蘭、于立深:《行政規章研究》,吉林人民出版社2002年版,第9頁。尚未關注立法內容的合理性。因此,我國宜適時修改相關法律規定,增加對技術法規立法內容的合理性評估制度,重點審查擬議技術措施是否能夠實現立法目的以及擬議技術法規在備選方案中是否效益最高或成本最小(與立法目的是否相稱)。*參見殷明:《行政立法的合理性審查:中國語境下的路徑選擇》,載《江淮論壇》2015年第4期。此外,由于技術法規通常具有較強的技術性,為保證其內容的合理性,技術法規的制定需要建立在完整、準確、清晰、客觀的科學技術信息基礎之上。為此,我國還應建立和完善一系列程序制度,如專家起草和論證制度、技術法規聽證制度、公開征求社會意見制度、評論制度、重大分歧意見的試驗論證制度等。*參見唐健飛:《WTO/TBT協定框下我國技術法規體系的立法完善》,載《宏觀經濟研究》2012年第9期。只有提高我國技術法規制定內容的合理性,才能減小其違反合法監管區分例外標準的可能性。

[責任編輯:許慶坤]

Subject:The New Development of WTO National Treatment Principle in the Application of TBT Agreement

Author & unit:LI Dongdong

(Law School,Xiamen University,Xaimen Fujian 361005,China)

Due to the absence of general exceptions similar to Article XX of GATT 1994, the Appellate Body adopted the legitimate regulatory distinction exception test to determine the “no less favourable” requirement under Article 2.1 of TBT Agreement (National Treatment Principle) to preserve Members’ regulatory autonomy. According to this test, if the detrimental impact caused by the technical regulation to the imported products stems exclusively from legitimate regulatory distinction, the technical regulation shall not be determined to violate the “no less favourable” requirement. However, it is doubtful that this test can truly maintain Members’ regulatory autonomy, given its ambiguity and contradiction as well as Members’ different regulatory spaces on the same subject resulting from different legal interpretations under Article 2.1 of TBT Agreement and Article III:4 of GATT 1994. In order to cope with legitimate regulatory distinction exception test, China should make preparations for the participation strategy in future TBT disputes and the enactment of technical regulations.

national treatment principle; article 2.1 of TBT Agreement; legitimate regulatory exception test; regulatory autonomy

2017-02-20

李冬冬(1989-),男,山東禹城人,廈門大學法學院博士研究生,主要研究方向:國際法。

D99

A

1009-8003(2017)02-0151-10

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

今日農業(2021年9期)2021-11-26 07:41:24

建材發展導向(2021年15期)2021-11-05 08:22:20

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

豬業科學(2018年4期)2018-05-19 02:04:38

家庭影院技術(2018年4期)2018-05-09 07:07:52

廣東飼料(2016年5期)2016-12-01 03:43:23