中國竹資源及竹產業發展現狀分析

2017-04-12 00:00:00李嵐朱霖朱平

南方農業·上旬 2017年1期

摘 要 簡要介紹世界竹類資源分布狀況、中國歷年竹材產量變化狀況,對中國竹產業發展現狀進行了著重分析,概括為:(1)1988—2003年我國竹材產量年均增長達到29.45%;2004—2014年,竹材產量增速放緩,年均增長率為9.85%。2014年竹材產量達到22.24億根,竹材產量總體規模位于世界前列。(2)竹產業的地區發展水平和竹材資源的分布顯現區位重疊現象。浙江、江西、福建、廣西4個省區在竹資源儲備、開發利用、產業規模等方面均位于全國前列。對中國竹產業的發展提出5點建議:(1)完善竹產業相應的政策法規。(2)積極學習國外先進的竹產業管理經驗和發展經驗。(3)提升基層從業人員科技水平。(4)引進先進技術的同時注重培養國內竹產業的科技創新性。(5)優化竹產業結構,提升第二、三產業占比。

關鍵詞 竹產業;竹資源;竹材采運;竹材產量;中國

中圖分類號:S795 文獻標志碼:C DOI:10.19415/j.cnki.1673-890x.2017.1.002

知網出版網址:http://www.cnki.net/kcms/detail/50.1186.s.20170123.1745.005.html 網絡出版時間:2017-1-23 17:45:00

竹林在世界范圍內分布廣泛,被稱為“世界第二大森林”。中國是世界竹類資源最豐富的國家,有竹子40多屬500多種,竹種資源、竹林面積和蓄積量均居世界前列[1]。竹類植物是能夠影響居民日常生活的、具有多目標功能的植物,在水土保持、環境保護、旅游發展方面具有重要意義。此外,竹子形態多姿優美,四季常綠,觀賞價值高,被廣泛用于美化環境和風景園林業,為人們提供良好的旅游和休閑場所。

竹產業為全世界22億人口提供收入、食物和住房,全世界有一半人口涉及竹產品的使用和貿易。竹子的傳統用途達1500多種,特別是中國和日本等擁有悠久竹文化歷史的國家,竹材被廣泛地用于建筑、交通、家具、造紙、工藝品編織等諸多領域。

日本每年進口大量竹材和竹制初級產品,特別是筍食品。為了推動竹產業的發展,日本在竹材利用技術開發上注重科技投入,開發了竹炭、竹醋液、竹纖維、竹炭纖維等高科技竹產品。日本的竹產業擁有濃郁的竹文化內涵與科技支撐,在竹材加工利用方向具有世界先進水平。美國是世界上最大的竹制品進口市場。美國竹子協會南加州分會實施“美洲竹子”行動,對原產美洲的竹種實施有效保護和合理開發利用。同時,美國竹子加工品的制作和交易也非常活躍。

竹產業因其擁有的巨大經濟價值、生態價值和文化價值,日漸為人們所重視[2]。同時,以竹子資源利用發展為主的竹產業是勞動密集型產業,具有投資小,加工工藝設備相對簡單的特點。當前,全球竹產業已經進入健康發展的重要時期,在增加就業、改善生計、促進地方經濟發展等方面,發揮著獨特而重要的作用[3]。作為一項重要的非木質資源,在當今木材短缺、能源枯竭的背景下,竹林資源的利用規模快速增長[4],研究竹產業的發展有著重要的現實意義。

1竹類資源的分布

1.1在世界的分布

全世界竹類植物約有70多屬、1200多種[5],主要分布在除歐洲以外各大陸的北緯46°至南緯47°的熱帶、亞熱帶地區,少數竹類分布在溫帶和寒帶地區。2006年全世界竹林面積已達2200萬hm2,占森林面積的1%左右;年竹材產量1500萬~2000萬t。世界竹產區可分為亞太竹區、美洲竹區和非洲竹區。

亞太竹區是世界最大的竹區,竹林面積占世界竹林面積的45%,竹種資源占全世界竹種資源總數的80%,有竹子約50多屬、900多種。主要產竹國家有中國、印度、緬甸、泰國、孟加拉國、柬埔寨、越南、日本、印度尼西亞、馬來西亞、菲律賓、韓國、斯里蘭卡等。2006年,印度竹林面積為209.7萬hm2,緬甸竹林面積為217萬hm2,泰國竹林面積為81萬hm2,孟加拉國竹林面積為60萬hm2,越南竹林面積為100萬hm2。

美洲竹產區南至阿根廷南部,北至美國東部,在北美共有18個屬、270多種,主要集中在東部。2006年亞馬孫河流域34000萬hm2森林中,有1020萬hm2的竹林,占森林面積的3%。

非洲竹區范圍較小,南起莫桑比克南部,北至蘇丹東部。

歐洲沒有天然分布的竹種。

近百年來,英、法、德、意、比、荷等歐洲國家以及美國、加拿大等北美國家從亞洲、非洲、拉丁美洲的一些產竹國家引種了大量的竹種。

1.2在中國的分布

中國是世界竹子的分布中心之一,是竹子種類最豐富、分布最廣的國家[6]。我國除引種栽培的竹種之外,已知有37屬、500余種(含變種)[7],特有竹分類群有10屬、48種[8]。

大徑竹總產量分布狀況:福建竹材產量居全國首位,為67387.0萬根;廣西居第2位,為44992.0萬根;浙江居第3位,為20512.3萬根。其后,依次是江西、云南、安徽、廣東、四川、湖南、湖北、重慶、海南等9省。陜西、貴州、江蘇、河南4個省區竹材產量較低,不足1000萬根(表1)。

毛竹產量分布狀況:福建毛竹產量居全國首位,為43923.0萬根;浙江居第二位,為19428.14萬根;江西居第三位,為18201.00萬根。福建、浙江、江西3省毛竹總產量占全國毛竹總產量的62.33%,對于全國毛竹原材料的穩定具有重要作用。其后,依次是安徽、廣西、廣東、云南、湖南、四川、湖北等7省。貴州、陜西、重慶、江蘇、河南、海南6省區毛竹產量較低,不足1000萬根(表1)。

2中國歷年竹材產量變化分析

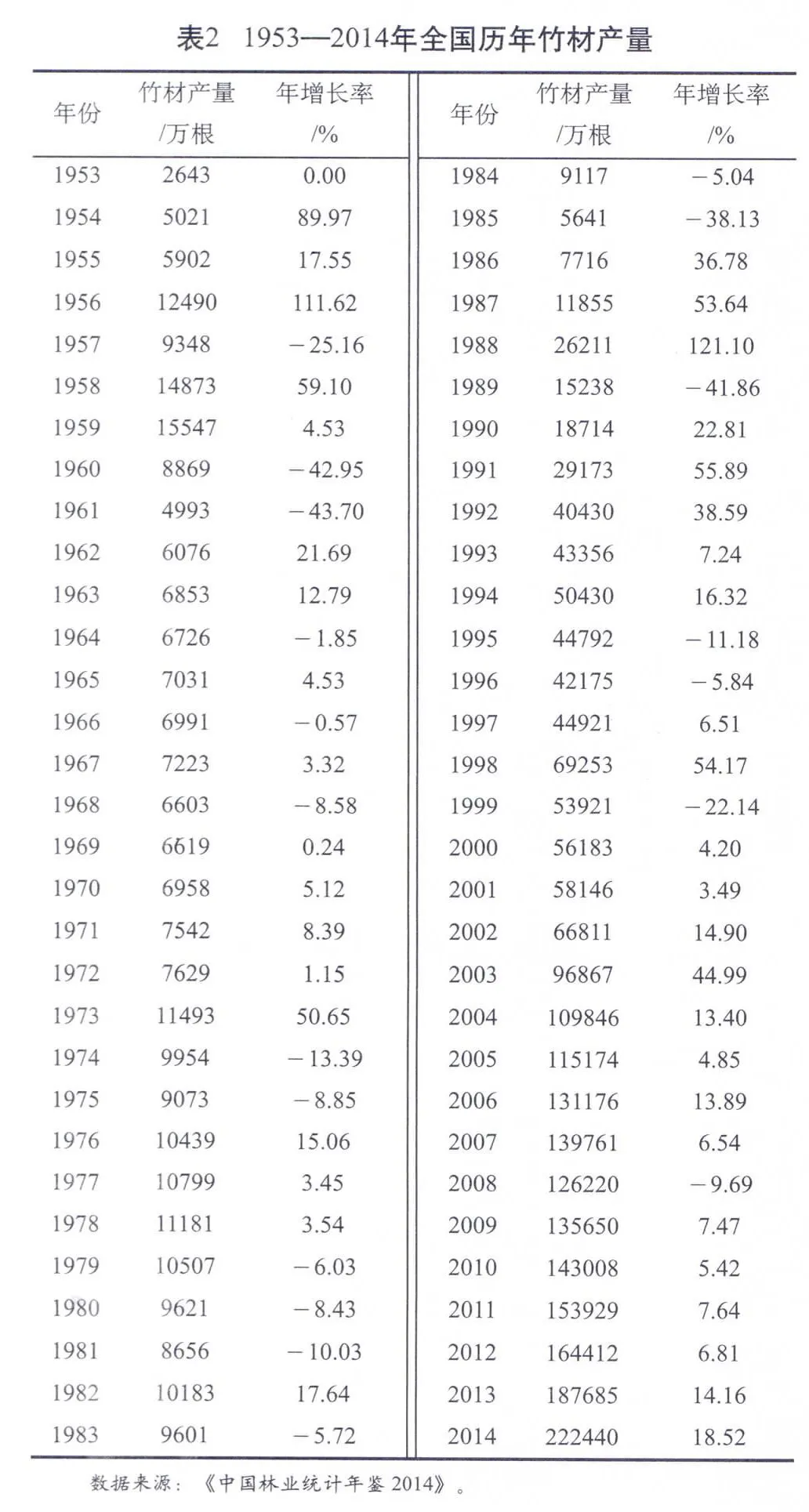

建國初期,我國竹材產量很低,1949—1952四年合計竹材產量僅有2710萬根。1953—1972年,全國年竹材產量在6800萬根上下浮動,總體維持在一個較低的生產水平,產量年際變化幅度較大,為24.36%。1973—1987年總體處于震蕩平衡時期,全國年竹材產量較為穩定,在1億根上下震蕩浮動,產量年際變化幅度為18.42%。1988—2003年期間是快速上升時期,產量年際變化幅度為29.45%。2004—2014年是我國竹材年產量穩步增長時期,平均年增長率為9.85%。從2004年跨入10億根,到2014年突破20億根(表2),實現了一個重要的跨越,我國竹材產量邁上了新的臺階。

3中國竹產業發展現狀分析

竹子的利用前景十分廣闊。除了傳統的竹筍、竹材和竹工藝品外,竹纖維紡織、竹漿造紙、竹提取物制藥等新興技術都已進入日常生活中,同時竹產業的不斷發展也拉動了下游相關制造業。

中國是世界上最主要的產竹國,竹林種植面積和竹產業產值均處于世界前列。當前,我國竹產業已經形成了一個由竹資源培育、產品開發、加工利用到出口貿易的龐大產業,與花卉業、森林旅游業、森林食品業一起成為我國林業的四大朝陽產業。中國竹產業的穩步發展有力地證明了竹產業在生態建設、生態安全和生態文明方面的重要性。

浙江竹產業產值居全國首位,為451.84億元,占全國竹產業總產值的24.49%;福建居第二位,產值為409.30億元,占全國竹產業總產值的22.18%;江西竹產業產值居第三位,為292.54萬元,占全國竹產業總產值的15.85%。湖南、四川、安徽、廣西4個省區竹產業產值依次位列第4~7位。湖北、重慶、貴州、廣東、云南、江蘇、河南、海南、陜西、甘肅等10個省區竹產業產值較低,占全國竹產業總產值的比例都小于2%(表3)。

福建竹材采運產值最高,為60.34億元,占全國采運總產值的22.68%;江西竹材采運產值居第二位,為35.21億元,占全國采運總產值的13.23%;浙江竹材采運產值居第三位,為32.22億元,占全國采運總產值的12.11%。廣西、四川、安徽、廣東、湖南、云南、湖北、重慶等8個省區竹材采運產值依次位列第4~11位。江蘇、海南、貴州、河南、陜西、甘肅等6個省區竹材采運產值占全國的比例皆不到1%(表3)。

4小結與建議

4.1小結

(1)分析全國歷年竹材產量的變化,1988—2003年我國竹材產量增速非常快,年均增長達到29.45%。2004—2014年,竹材產量增速放緩,年均增長率為9.85%。2014年竹材產量達到22.24億根,為1988年產量的8.49倍,是建國初期1953年的84.16倍,竹材產量總體規模位于世界前列。竹材產量的迅猛增長為竹產業的發展提供了豐富的原材料,同時反映了竹產業旺盛的發展需求。

(2)我國毛竹產區和大徑竹產區相對集中:福建、浙江、江西3個省區毛竹總產量占全國毛竹總產量的62.33%,對于全國毛竹原材料的穩定具有重要作用。福建、廣西、浙江3個省區大徑竹總產量占全國大徑竹總產量的59.74%。

(3)各地區竹產業發展規模差異較大,竹產業的地區分布較為集中:浙江居首,占全國竹產業產值的24.49%;福建次之,占比為22.18%;江西第三,占比為15.85%。浙江、福建、江西等3個省區竹產業總產值占全國竹產業產值的62.53%。

(4)竹材采運屬于竹產業中的第一產業,是竹材利用的基礎。福建、江西、浙江3個省區竹材采運產值位于全國前列,3省總的竹材采運產值占全國竹材采運產值的48.02%。2014年全國竹材采運產值占竹產業產值的14.42%。采運業是行業發展的初級階段,竹材采運產值的過高占比意味著我國竹產業的發展水平仍存在很大提升空間,科技投入水平尚需加強。

(5)竹產業的地區發展水平和竹材資源的分布顯現區位重疊現象。浙江、江西、福建、廣西等4個省區在竹資源儲備、開發利用、產業規模等方面均呈現明顯優勢。

4.2中國竹產業發展建議

針對我國竹產業發展的現狀,在政策法規、管理方式、人才培養、科研技術以及產業結構等5個方面提出建議:(1)完善竹產業相應的政策法規,為竹產業的進一步發展提供法律依據和法律支持。(2)積極學習國外先進的竹產業管理經驗和發展經驗,進一步完善符合我國國情的竹產業發展的思路和方法。(3)通過人員培訓、技術支持、信息服務等建設,著力引導竹產業新的發展利用方向,提升基層從業人員技術水平,使竹產業科技的發展能夠切實地為基層服務。(4)積極開展與國外竹產業同行的交流合作,引進先進技術,同時加以改良使之符合我國國情,為我國竹產業的發展注入活力。同時,注重培養國內竹產業的科技創新性。(5)優化竹產業結構,提升第二、三產業占比,為竹產業的可持續健康發展提供保證。

參考文獻:

[1]王登舉,李智勇,樊寶敏.中國竹產業發展中的投融資及稅費問題[J].竹藤產業,2006,4(1):31-33.

[2]李智勇,王登舉,樊寶敏.中國竹產業發展現狀及其政策分析[J].北京林業大學學報(社會科學版),2005,4(4):50-54.

[3]李智勇,林德榮.中國竹產業發展現狀及其對策[J].中國農村經濟,2004(4):24-28.

[4]王戈.淺談以科技進步促進中國竹產業發展[J].國家林業局管理干部學院學報,2011(4):8-11.

[5]江澤慧主編.世界竹藤[M].北京:中國林業出版社,2008.

[6]樊寶敏,李智勇,陳勇.中國竹藤資源現狀及發展潛力分析[J].林業資源管理,2004,2(1):18-20.

[7]中國植物志編委會.中國植物志(第9卷第1分冊)[M].北京:科學出版社,1996.

[8]邱爾發,洪偉,鄭郁善.中國竹子多樣性及其利用評述[J].竹子研究匯刊,2001,20(2):11-14.

(責任編輯:丁志祥)