《巴黎協定》后的氣候資金測量、報告和核證體系構建研究

2017-04-15 10:50:43許寅碩董子源王遙

中國人口·資源與環境 2016年12期

關鍵詞:測量

許寅碩 董子源 王遙

摘要:氣候資金測量、報告和核證產生于《聯合國氣候變化框架公約》(簡稱《公約》)之下,2009年以來一直是全球氣候談判的重點之一,也是未來全球共同應對氣候變化和不斷增進國際信任的重要環節。《巴黎協定》達成的“每兩年通報”的決定,將推動氣候資金測量、報告和核證得到不斷的加強和完善。本文通過梳理最新的氣候資金機制以及測量、報告和核證的文獻資料和智庫報告,分析了氣候資金測量、報告和核證的內涵、目標和最新進展,以及公約框架下面臨的挑戰。分析指出,目前不同的氣候資金統計和核算機構的資金分類標準存在差異,數據可比性有待改善;缺乏從資金上游到下游的反饋機制,影響氣候資金測量、報告和核證體系的完整性;氣候資金計量體系雖然正在發展和完善之中,但仍然難以提供準確的資金“支付”數據。據此,文章提出了構建綜合性的國際氣候資金測量、報告和核證體系的重點任務:建立具有統一數據基礎和核算口徑的氣候資金測量體系,建立操作指南更為詳細、形式更為標準統一的氣候資金報告體系,以及“自上而下”和“自下而上”相結合的氣候資金核證機制。最后,文章指出國際氣候資金測量、報告和核證體系的構建需要發達國家和發展中國家在堅持公約資金機制的基礎上共同參與和協作。作為國際上少數幾個向GEF捐資的發展中國家之一,中國在參與過程中應力爭體現發展中國家對氣候資金性質的主張以及對測量、報告和核證機制的關鍵概念和范圍界定的主張,影響國際氣候資金機制的運營規則和技術規則。

關鍵詞 :聯合國氣候變化框架公約;巴黎協定;氣候資金;測量、報告和核證體系

中圖分類號:F069 文獻標識碼: A 文章編號: 1002-2104(2016)12-0022-09

可測量、可報告和可核證(Measurable, Reportable, Verifiable, MRVable)起源于有關支持“國家適當減緩行動”(Nationally Appropriate Mitigation Actions,NAMAs)的討論,根據2007年12月聯合國氣候變化框架公約(United Nations Framework Convention on Climate Change,以下簡稱《公約》或UNFCCC)第 13 次締約方會議(Conference of the Parties, COP)達成的《巴厘行動計劃》,發達國家應以可測量、可報告和可核證的方式給予發展中國家技術、資金和能力建設的支持,使其能夠采取NAMAs[1-2]。

2009年第15次COP會議(COP15, 哥本哈根會議)確定了發達國家對發展中國家提供資金支持的標準,即2010—2012年,發達國家向發展中國家提供300億美元的快速啟動資金,以支持發展中國家的氣候行動,到2020年這一數額將達到每年1 000億美元。2015年第21次COP會議(COP21, 巴黎會議)達成的《巴黎協定》重申了這一出資義務,明確“提供規模更大的資金資源”(《巴黎協定》第9條第4款)。資金在應對氣候變化中的必要性以及氣候資金承諾的增加使得越來越多的國家期待并呼吁提高氣候資金的透明度、完整性和一致性,以評估氣候資金承諾的履行情況及資金使用效率[1-3]。

《巴黎協定》明確要求發達國家締約方“每兩年對相關指示性定量定質信息進行通報,在信息可得且有必要的情況下,報告對發展中國家締約方公共資金支持的預測水平。鼓勵其他提供資源的締約方按照自愿原則每兩年通報一次這種信息”(《巴黎協定》第9條第5款)[4],預示氣候資金的測量、報告和核證(MRV)將以兩年報告期為時間節奏,持續得到加強和完善。建立國際氣候資金MRV業已成為應對氣候變化國際談判中的重要議題之一,也是未來全球共同應對氣候變化和不斷增進國際信任的重要環節。在此背景下,系統梳理氣候資金MRV的進展、參與氣候資金治理的機構使用的MRV方法、氣候資金MRV存在的主要問題及對中國的影響,有利于中國更深層次地參與國際氣候資金治理,提高本國氣候資金運行機制的透明度,從而在對外和對內兩個層面上更好地制定符合國情需求的氣候融資戰略。

1 氣候資金MRV的內涵和目標

氣候資金的測量要求明確界定氣候資金,即哪些項目和活動的資金支持屬于氣候資金,以及多目標項目可以界定為氣候資金的資金比例,明確需要收集的具體數據信息[5]。氣候資金的報告機制包括氣候資金提供者和接受者向社會公眾披露資金信息的形式和方法,報告內容的詳細程度以及對氣候資金額進行分類報告還是匯總報告也是氣候資金報告需要解決的問題。核證過程一般包括兩方面內容,一是關于信息準確性及其產生過程可靠性的評估,二是需要評估氣候資金的使用以及這些資金是否有效地支持了減緩和適應氣候變化的行動,以確保預設目標的實現[2,5]。

2011年,Buchner等[6]提出了較為系統的氣候資金MRV的總體目標:①對國際氣候資金流及其趨勢、來源和目的進行清晰的描述,從而追蹤國際氣候資金承諾的履行和資金使用情況,提高氣候資金的有效性,識別氣候資金承諾實現過程中的障礙;②通過不斷完善的透明度和問責制建立發展中國家和發達國家之間的信任機制;③提高國際應對氣候變化行動的有效性。為了綜合體現氣候資金供給者、使用者以及其他利益相關者的利益,氣候資金MRV的具體目標體現在以下三個方面[1,6]:

其一,保證氣候資金流的透明性。氣候資金MRV是UNFCCC氣候談判的核心內容之一,對國際氣候談判不同主體之間建立信任,更深層次地推進應對氣候變化的努力非常必要。同時,MRV體系還有助于監督發達國家2020年之前每年1 000億美元資金承諾的履行情況。

其二,氣候資金MRV是評估氣候資金分配和使用情況的基本工具。對氣候資金的額度、質量、分配和使用情況進行評估,以保證氣候資金產生、管理和運用的效率和效果,保證具體的減緩和適應氣候變化目標的實現。同時,氣候資金MRV能夠識別氣候資金受益者,明確特定地區或行業的資金缺口,并監督和評估與氣候相關的投資趨勢和進展。氣候資金MRV還能夠促進不同主體應對氣候變化能力的提升,如能夠學習到新的分配氣候資金或撬動私人資金的方式,從而提高未來應對氣候變化的效果和效率。

其三,氣候資金MRV有助于問責制的形成。評估締約方整體和個體履行COP協議規定的資金責任的情況,需要MRV體系提供完整、一致和具有可比性的氣候資金信息。

2 《公約》框架內外氣候資金MRV機制的最新進展

近年來,在UNFCCC資金常設委員會(Standing Committee on Finance, SCF)、長期氣候資金工作組(“Longterm finance” work stream)、多邊開發銀行(Multinational Development Banks, MDBs)、多邊和雙邊合作組織等機構和平臺的共同努力下,氣候資金MRV取得了一定的進展。但國際范圍內還缺乏將氣候相關資金及各自使用的MRV方法整合為UNFCCC下綜合統一的國際氣候資金MRV體系的努力[1-2]。

氣候資金MRV體系背后的政治分歧也進一步激化。2015年10月7日,由OECD撰寫的《2013—2014氣候資金情況與1 000億美元目標》報告(以下簡稱《報告》)對外公布[7]。報告以19個雙邊氣候資金提供機構2015年9月6日達成的聯合聲明中對氣候資金等關鍵概念的理解為基礎,對氣候資金數據進行追蹤和報告[8]。氣候資金界定的過程并非在UNFCCC下的談判機制和活動中達成的、經所有締約方同意的共同理解,尤其缺乏發展中國家的立場和參與。因此,該報告一經發布就遭到“G77+中國”在內的134個發展中國家的集體反對。來自發展中國家的談判代表認為該報告對氣候資金數據的識別和統計存在固有缺陷,各方對氣候資金概念缺乏共識,數據統計、報告與核證過程缺乏透明度等問題都影響報告的公信力。該報告雖名為國際組織發布的“獨立報告”,但實質上其關鍵概念的界定及所依據的數據核算體系將對《公約》下資金的MRV體系產生重要影響。更重要的是,目前無論是最脆弱國家針對溫室氣體的減緩行動還是發展中國家向清潔的可持續經濟體過渡,都面臨著不斷擴大的資金缺口,這種僅對從發達國家流向發展中國家的資金“貼氣候標簽”式的核證計量,對緩解資金供需矛盾并無實質幫助,對締約方的合作進程有害無利。

2.1 氣候資金治理利益相關機構的氣候資金統計與報告

氣候資金涉及的利益相關方非常廣泛,其統計與報告氣候資金的目的與方法也不盡相同[9](見表1)。

2.1.1 UNFCCC框架下的國家信息通報和履約進展報告

附件II締約方在UNFCCC框架下的資金信息匯集制度包括每四年提交一次的國家信息通報(National Communications,NCs)和兩年期報告(Biennial Reports,BRs)。NCs 報告附件II締約方提供給發展中國家的氣候資金,BRs反映的是資金承諾的履行進展情況,按照通用表格格式(common tabular format,CTF)對氣候資金的使用

領域(適應、減緩等)、渠道(多邊、雙邊等)、“新增的”和“額外的”資金的判斷標準等信息進行詳細說明。雖然CTF還有進一步完善和標準化的空間,但作為第一個應用于發達國家氣候資金報告的通用模板,CTF對于提高資金信息的完整性和可比性具有重大意義[9-10]。

非附件I締約方的NCs和雙年期發展報告(BURs)是基于資金需求維度的報告,BURs是對NCs信息的更新,反映資金、技術和能力建設方面面臨的挑戰和缺口等最新信息,也包括從全球環境基金(Global Environmental Facility, GEF)、附件II締約方以及其他發達國家締約方、綠色氣候基金(Green Climate Fund,GCF)和多邊機構獲得的資金、技術支持和能力建設等最新信息[11]。相比BRs,BURs目前還沒有統一的報告指南,尤其缺乏CTF用于指導非附件I國家報告其受資情況[10]。

UNFCCC下氣候資金的統計與報告體系存在的一個問題是,締約方各自界定氣候資金以及資金分類(如按照部門和活動類型)指標,使得報告數據缺乏橫向可比性[12]。同時,報告并非每年提交,因此報告公布的資金數據存在滯后性。據統計,發展中國家迄今只提交過一到兩次NCs,時間間隔通常不止4年,且遞交的NCs缺少審核程序[11]。2014年發達國家提交了第六次NC和第一次BR,未來還會出現在同一年度提交NCs和BRs的現象,UNFCCC需要制定標準或指引進行報告內容和方法協調,以保證兩份報告的信息統計口徑一致,同時避免信息的重復報告。

2.1.2 OECD層面基于“里約標記”的氣候資金追蹤與報告

經合組織發展援助委員會(OECD DAC)收集并審查來自OECD DAC成員、27個非OECD DAC成員、28個多邊機構和私人基金向發展中國家提供的應對氣候變化援助資金和其他支持信息。OECD DAC運用債務人報告體系數據庫(Creditor Reporting System, CRS)跟蹤記錄資金信息,在此基礎上形成了標準化的報告方法,以及由所有DAC成員國一致同意的報告指導原則[2]。

CRS收集具體活動層面的資金信息,并運用“里約標記”(Rio marker)識別資金用于減緩還是適應領域,再進一步判定屬于“直接援助”(Principle objective)”還是“間接援助”(Significant objective)。基于此,OECD 成員國在報告“與氣候相關的援助”(Climaterelated Aid)信息時,除逐筆明列提供援助的金額、渠道、形式等,還要說明該筆援助是否與實現公約目標有關,是與減緩還是適應有關,是“直接援助”還是“間接援助”[13]。

值得注意的是,里約標記并不是為量化和追蹤氣候資金設立,因此,在使用里約標記及其指引進行氣候資金統計與報告時可能會出現多種解讀方式。同時,里約標記及其指引沒有相關的會計標準用于判定“間接援助”中能夠被歸為氣候資金的比例,這會導致報告數據缺乏可比性[2,9]。另外,OECD DAC的 CRS和與之相關的里約標記不是UNFCCC下的資金統計和報告機制,可能不能反映發展中國家在氣候資金治理中的立場。

2.1.3 MDBs的氣候資金追蹤與報告

MDBs是氣候資金國際流動的主要渠道之一,它們在項目和活動層面與發展中國家進行具體交涉,其信息匯集制度直接體現氣候資金的運行情況。2010年,MDBs成立了研究如何對氣候資金進行統一報告的團隊,對亞洲開發銀行(ADB)、非洲開發銀行(AfDB)、歐洲復興開發銀行(EBRD)、歐洲投資銀行(EIB)、泛美開發銀行(IADB)、世界銀行(WB)和國際金融公司(IFC)2011—2013年的適應和減緩資金進行了統一報告。

MDBs的氣候減緩資金報告以活動為導向,而非目的或實施結果,即如果一項活動不能直接產生減排或增加碳匯的效應,但具有引致減緩活動的可能性,也可以看做減緩活動。從這個角度而言,MDBs的報告方法覆蓋的氣候資金范圍更為廣泛。為界定為氣候減緩資金,MDBs開發了溫室氣體減排活動列表。MDB定義的活動可以以項目形式存在,也可以是項目的構成元素或一部分[14]。因此,區別于里約標記在項目層面的運用,MDBs 的報告方法的應用維度更為多元化。MDBs的適應資金報告方法可以用于區分適應資金和發展資金,并可以根據需要,運用于子項目或項目元素層面。只有特定活動與消除氣候脆弱性具有直接的關聯性時,該活動資金才能在報告中體現,對于將氣候適應作為目標之一的活動,需要計算增量成本/比例成本[14]。目前還沒有機構對MDBs的氣候資金報告方法進行評估,其對于提高氣候資金透明度、一致性和完整性的效用和適用性尚不清楚。與UNFCCC下的NCs 和OECD DAC的CRS類似,MDBs 的報告指引也不夠具體,操作性有待提高。

2.2 氣候資金的核證體系尚在形成之中

UNFCCC下已有針對氣候資金報告的國際同行評審,包括由UNFCCC秘書處、附件I國家和非附件I國家的專家進行的詳細深入的審查。但是,這些審查的重點是報告而非對氣候資金承諾實施情況的核證。同時,由于沒有建立起全球氣候資金集中登記體系,缺乏由UNFCCC監管的報告制度,最終兌現的資金承諾數額還很難得到透明的、由資金供需雙方確認核證的統一結果[10]。核證環節還缺乏整體的框架設計、標準流程及具體標準的設計。

2.2.1 發達國家公共資金的核證

對氣候資金報告進行核證的目的是提高溫室氣體(GHG)清單、BRs和NCs信息報告的一致性、可比性和透明度,主要的評估工作由專家審核團隊(Expert Review Teams, ERTs)執行。技術評估是形成獨立評估報告(Independent Assessment Report,IAR)的第一步,IAR的核心目的是評估發達國家締約方在減排以及對發展中國家提供資金、技術和能力建設支持方面的進展。ERT需要將附件I國家對于報告的反饋反映在技術評估報告之中,最終的評估報告都需要提交秘書處,連同所有附件I締約方對最終報告書寫的評論向COP報告,并且對外公開[1,9]。

此外,也有智庫運用其自有資源及獨立方法對提交給UNFCCC的數據進行評估。例如,世界資源研究所(World Resource Institute, WRI)和國際發展機構(Overseas Development Institution, ODI)對德國、日本、挪威、英國和美國等國提供的快速啟動資金數據進行了獨立評估。評估成果以一系列研究報告形式提交。研究報告審查了資金的性質,例如資金轉移借助的渠道機構,以及資金分配運用于減緩和適應的比例。這些機構也在進一步討論氣候資金來源的創新和如何界定資金的“新增的”以及“額外的”特征。

2.2.2 OECD DAC對OECD 報告數據的評估

OECD DAC秘書處每年都會評估OECD 成員國在報告方面的表現,并且在發展金融統計體系(Development Finance Statistics)中與OECD工作組分享評估結果。評估內容包括:報告的及時性、氣候資金總額與行動報告的一致性、編號的準確性(主要包括項目所屬行業部門,援助的類型和渠道等),以及描述性信息的質量等事項。秘書處還會定期評估贈款者報告,以避免出現異常現象[9]。評估目的是進一步改進報告的質量,如2010年OECD DAC對里約標記進行的質量評估,2013年對里約標記適應資金的識別進行的質量評估。另外,由于涉及某些私人資金的所有權限制,MDBs目前還沒有評估私人資金數據的標準程序[9,15]。

2.3 對氣候資金的界定還未形成統一認識

氣候資金的涵義是進行氣候資金MRV的首要基礎,目前國際上對氣候資金內涵與外延的理解在四個方面還存在不同程度的分歧(見圖1)。其中,有關“新增的”和“額外的”資金的爭論沒有顯示在圖1中。實踐中各國對“新增的”和“額外的”資金的理解非常不同,因此無法按照認可程度在圖形中展現。

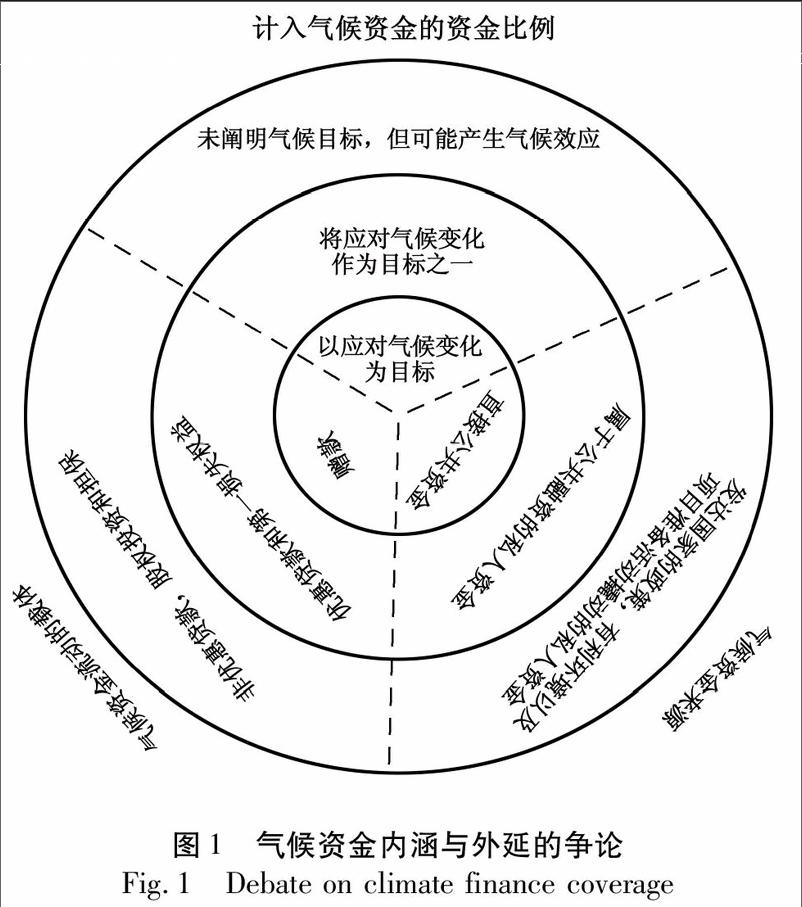

首先,氣候資金來源應以“公共資金”為主,還是來自所有渠道的資金都應計算在內?2009年底達成的哥本哈根協議提出氣候資金應包括公共資金和私人資金,兩者具有相同的重要性。但是,利益相關者一致認為氣候資金應以來自于附件I國家的公共資金為主,其次是公共資金撬動的屬于共同融資的私人資金。分歧最大的爭論集中在發達國家有利于應對氣候變化的環境引致的私人投資,以及發達國家改善一般環境的公共資金支持撬動的私人資金是否應該界定為氣候資金[12,16]。

其次,如何確定一個項目中應計入氣候資金的資金比例? 一般而言,氣候資金應能夠達到減少溫室氣體排放,或提升適應氣候變化能力的目標,氣候資金的界定通常與其目標聯系十分緊密。但是,并非所有具有減緩或適應氣候變化作用的資金都是用于應對氣候變化的“直接援助”或“間接援助”[9]。將氣候命題作為多重目標之一的資金,或未闡明氣候目標,但仍會附帶氣候減緩或適應效應的資金,是應全部計為氣候資金,還是按照一定的貢獻比率計入,以及按照多大比率計入仍存在爭議[2,7]。另外,各締約方對氣候資金計量的實際操作也存在分歧,由于UNFCCC沒有明確界定“氣候資金”一詞的涵義,相關機構一般以標準或分類指引等方式對項目投資屬于減緩還是適應領域進行辨別。OECD DAC首先使用里約標記指南評估項目投資應歸屬減緩還是適應領域,再進一步判定屬于“直接援助”還是“間接援助”。各MDBs都是以減緩項目的技術或活動列表作為參照標準[9]。但不同國際金融機構所使用的篩選技術的數量和種類是不同的,用于進行項目分類和報告的指引和模式在細節上也有較大差別,這可能導致對項目資金流能否歸為氣候資金的不同判斷。

第三,如何界定“新增的”和“額外的”資金? 如何界定“新增的”和“額外的”資金一直都是UNFCCC氣候談判的核心要點之一,直接影響氣候資金的核算。在實際操作中,不同的國家對“新增的”和“額外的”資金的定義方法是不同的[12]。有的國家認為應采用非此即彼的原則,將官方發展援助(Official Development Assistance, ODA)以外的新增資金界定為氣候資金;也有觀點認為應對ODA設定一個比例,超過該比例的運用于應對氣候變化的資金才能計入氣候資金。對于“新增的”和“額外的”資金的爭論要比其他爭論更為激烈,還沒有形成認可度較高的界定方法。

第四,氣候資金流動的工具載體應以贈款和接近贈款的優惠貸款為主,還是運用多元化的工具?締約方一致認為氣候資金流動的工具載體應以贈款以及接近贈款的優惠貸款為主,其次是優惠貸款和第一損失權益(First Loss Equity);再次是非優惠貸款、股權投資和擔保等[15]。這與工具載體的優惠程度有關,優惠程度越高(如贈款),受資國的還款壓力越小,該工具或載體在締約方中的認可度就就會越高。

氣候資金的界定與政治和技術密切相關,在缺乏清晰定義的情況下,應用識別標準的人為差別、資金記錄體系的不兼容性、數據的重疊性以及潛在的重復計算等問題都會成為氣候資金報告和核證的障礙。

3 氣候資金MRV體系發展中面臨的主要問題

氣候資金MRV的結構和制度安排仍在發展之中,構建能夠滿足多方利益相關者需求的國際氣候資金MRV體系還存在著很多現實障礙,主要體現在三個方面:氣候資金的界定、報告體系以及制度因素。

3.1 不同的氣候資金統計和核算機構的資金分類標準存在差異

從MDBs、IDFC、OECD DAC和UNFCCC獲得的氣候資金信息的詳細程度存在著很大的差別。例如,MDBs和OECD DAC成員報告了適應資金,但并非所有機構都對活動層面的適應資金信息進行了分類報告。OECD DAC公開了活動層面的與氣候相關的ODA數據,包括50多個領域關于部門、地理區域、活動類型等方面的描述性信息,以及關鍵模式和趨勢的統計描述,而MDBs則將氣候資金劃分為投資貸款、技術援助以及對政府的政策貸款[14]。

附件II締約方一般根據不同的氣候資金分類向UNFCCC提供匯總數據,如“氣候專用”、“其他”和其他列示在2014年BRs指導方針中的資金類別。附件II締約方有時并不提供關于“資金來源”和“金融工具”組成的細節。因此,官方提供的氣候資金信息的透明度均仍有待改進。

3.2 缺乏從資金下游到上游的反饋機制,影響氣候資金MRV體系的完整性

發展中國家NCs中對資金援助信息的報告存在碎片化問題。UNFCCC指南要求非附件I締約方提交其對資金和技術支持的需求信息,但并未要求這些國家使用通用報告模板。非附件I締約方提交給NCs的資金和技術支持需求信息通常缺乏綜合性,碎片化地分布于NCs中,沒有采用查詢方便、具有可比性和詳細的匯總方式。

UNFCCC資金機構、國際組織、多邊機構乃至第三方獨立結構的氣候資金信息追蹤與報告制度都是“從資金上游到下游”的單向評估,從受資項目、領域到國家層面都缺乏“自資金下游到上游”的資金需求調查、信息的匯集、統計和核證機制[3]。雖然UNFCCC附屬履行機構(Subsidiary Body of Implementation,SBI)在發布深度分析報告前有實地考察環節,但四年一次的評估很難達到信息的充分性和及時性要求。因此,信息傳遞機制在出資、運營環節與公約機制的脫節,是其難以對發達國家供資義務的履行作出全面評價的一個重要原因。

3.3 計量體系正在發展之中,但仍然難以提供準確的“支付”數據

OECD多年的項目級別的數據積累在一定程度上為氣候資金識別和計量提供了基礎框架,CPI在發展氣候資金計量體系的過程中也正努力消除來自多方面的障礙。這些匯集或提供氣候資金數據的全球機構解釋了氣候資金計量中所使用的資金范圍以及基礎假設和方法,以幫助國際社會理解其計算出的氣候資金估計值[9]。但這些機構并未提供對數據精確度的評估,目前氣候資金估計值的準確性遠達不到計算和核證氣候資金額度的要求。獲得氣候資金實時數據的更為簡便的方法尚在探索之中,且幾乎所有的可得數據都是資金“承諾”數額,而非實際“支付”數額。

4 構建綜合性國際氣候資金MRV體系的工作重點

現有的用于氣候資金測量、報告和核證的工具和體系已經在國際上獲得了一定的認可,能夠為國際氣候資金MRV體系的構建提供框架基礎[1-2,18]。但是這些工具和體系不是以測量、報告和核證氣候資金為目的而設立的,因此難以保證不同來源的氣候資金數據的一致性、可比性和準確性,更無法將不同來源的信息納入統一的氣候資金MRV體系[1-2,7]。國際氣候資金MRV體系需要堅持公約內氣候資金基礎制度,有效整合現有的測量、報告和核證工具和體系,統一各方的數據基礎和核算口徑,確保氣候資金議題的整體推進和締約方的政策導向。

4.1 國際氣候資金MRV體系的構建依據

綜合性的國際氣候資金MRV體系將使得UNFCCC資金機構能夠有效追蹤氣候資金流,并與UNFCCC框架外的氣候資金追蹤機構互動,服務于核實氣候資金的運用結果,并評估資金使用效率。同時,該體系應該能夠滿足出資者、受資者和其他利益相關者的需求。具體而言,國際氣候資金MRV體系應能夠滿足以下要求:

(1)提高透明度。氣候資金MRV體系要能夠全面追蹤國家與國家之間的氣候資金流動和交易,明確締約方之間流動的公共氣候資金數量和出資者的資金在主要領域的分配情況(如減緩和適應)。同時,還需識別按出資者劃分的國際公共氣候資金撬動的私人資金,以及/或按受資者劃分的國際公共氣候資金撬動的私人資金,并盡量量化其杠桿效應[7,12,19]。另外,對受資國氣候資金使用方式和效果的評估也可以作為國際氣候資金MRV體系的一部分[20]。

(2)完善問責機制。追蹤締約方個體以及整體的出資情況,以明確發達國家(個體和整體)履行資金承諾和責任的情況、各方提供公共資金/撬動私人資金的貢獻程度、氣候資金在發展中國家之間的分配情況以及氣候資金供需缺口[2]。

(3)保證氣候資金信息的質量。高質量的氣候資金信息能夠提高氣候資金/投資的有效性和效率,提高不同主體應對氣候變化的能力。為此,需要明確受資國的資金需求及收到的資金是否存在缺口、特定領域(如減緩、適應)收到的資金支持能否滿足該國的需求、特定領域的資金支持產生的預期效果和實際效果(在信息可得的情況下進行評估)。如果對受資活動設立了績效目標,還需要識別受資項目、方案或行業達到績效目標的程度(例如,每美元投資所減少的溫室氣體排放量)。對于受資國而言,對以財政支持方式收到的、用于支持氣候行動的資助,以及國際公共氣候資金的杠桿率的量化和報告,將有助于提高氣候資金數據質量,以及國內資金機制與國際資金機制的接軌[9,21]。

4.2 國際氣候資金MRV體系的構成要素

綜合性國際氣候資金MRV體系的構建需要對目前的氣候資金測量、報告和核證分別加以充實、完善和整合,并建立在發達國家、發展中國家以及新的多邊雙邊機制協商一致的基礎上。

4.2.1 統一數據基礎和核算口徑的氣候資金測量

界定氣候資金范圍和確定更為完善的氣候資金測量應該明確以下三個部分:氣候資金的界定標準和計算,需要收集的資金數據和相關數據的收集過程。

(1)氣候資金的界定標準和計算。

氣候資金的界定和計算需要以標準化的國際指南為依據,明確哪些資金可以被定義為氣候資金、如何定義“新增的“和”額外的”資金、具有多重目標的項目中可以被界定為氣候資金的資金比例、以及如何區分氣候資金總額和氣候資金凈額,形成被利益相關者廣泛接受、協商一致的氣候資金涵義。

鑒于私人資金在應對氣候變化過程中的重要性不斷提升,明確可以被納入氣候資金范疇的私人資金也成為當前亟需解決的問題[10]。私人氣候資金的涵蓋范圍目前還存在爭議,可能的資金有碳市場資金、外國直接投資(如投資于清潔能源或具有清晰的適應氣候變化作用的資金)、贈款、擔保和保險服務,這些資金可能是由私人部門發起的或由公共資金撬動的。考慮到發達國家和發展中國家之間存在的出資責任分歧,以及在氣候資金的管理和使用方面的不同立場,私人氣候資金的界定需要由發達國家和發展中國家協商一致的通用指南加以規范和引導[22-23]。

(2)需要收集的氣候資金數據。

建立由發達國家和發展中國家協商一致的國際指南,明確需要收集的氣候資金數據類別,按照資金用途或目的進行分類匯總。其他需要收集的信息包括氣候資金引致的項目或工程的數量,也需要根據項目或工程的目的對其進行分類匯總。

(3)相關數據的收集過程。

氣候相關數據的收集需要在多個層面實施。為滿足國內需求,每個國家都需要建立公共氣候資金數據收集體系。同時,相當大一部分氣候資金由多邊機構進行管理和分配,因此,多邊機構可能也需要建立氣候資金數據收集管理體系。私人氣候資金數據的收集過程目前還不明確,一部分或者全部數據可能都是由國際機構收集,而沒有在國家層面進行。

4.2.2 操作指南更為詳細,形式更為標準統一的氣候資金報告體系

完善氣候資金報告體系需要建立標準化的報告模式,并運用規范一致的數據收集和分析方法,以確保信息在締約方之間的可比性,同時應該由發展中國家和發達國家對氣候資金的涵蓋范圍進行協商。報告應該包括以下要素:報告主體(政府還是國際機構)、渠道、頻率、資金形式(如贈款、優惠貸款、非優惠貸款、股權等)和報告內容(資金用于減緩,適應還是其他目的、資金投向的地理區域/部門/活動、承諾資金、到位資金以及公共資金撬動的私人資金等)。為此,締約方政府部門之間和金融機構之間,以及締約方和國際中介機構之間需要進行協同努力和充分溝通。在特定情況下,還可能需要新的專業技術,以及新的機構合作機制制度安排。

作為氣候資金的報告渠道,UNFCCC下的NCs和OECD DAC的CRS數據庫的認可度較高。但是,完善氣候資金報告體系要求NCs將涵蓋范圍擴大到所有的附件I國家,還需要為氣候資金出資國和受資國開發更為詳細、操作性更強的指引,以統一報告的數據基礎、核算口徑和詳細程度[10]。OECD DAC管理的CRS數據庫為資金(ODA, 里約標記追蹤的雙邊氣候資金)的分類報告提供了詳細的說明和指導。為滿足國際氣候資金MRV體系的建設要求,數據庫在使用時需要厘清氣候資金與ODA,充分考慮發展中國家的需求和立場,并不斷完善報告的資金類別以及里約標記的解讀和使用指南。

4.2.3 “自上而下”和“自下而上”相結合的氣候資金核證

氣候資金測量和報告的完善主要是為了提高氣候資金的透明度和一致性,統一氣候資金的涵蓋范圍。而氣候資金核證則需要進一步明確如何平衡“自上而下”和“自下而上”的核證過程[2]。

發展“自上而下”和“自下而上”相結合的氣候資金核證需要進行三個方面的核證:一是對氣候資金規模的核證。這個過程要求出資國和受資國進行氣候資金報告,并由獨立的、非政府背景的技術資金專家對兩方報告的資金信息進行交叉核證。二是對氣候資金使用效果的核證。這個過程需要核查資金使用達到的氣候減緩效果(如溫室氣體減排),及其與發展中國家優先任務的一致性(如NAMAs,國家發展計劃或千年發展目標中設定的優先任務)。三是氣候適應活動成本和收益的核證,或對低碳發展帶來的更為廣泛的效益的核證。

當前國際形勢下,氣候議題不僅僅是科學和政治問題,其業已成為國際資金流的平臺[24]。同時,UNFCCC框架外資金體系不斷擠占發展中國家有限的公共資金資源,加大了發展中國家氣候變化減緩和適應活動獲得公共資金支持的難度。這種背景下,國際氣候資金MRV體系的構建更為復雜,面臨更為深化和細化的現實要求,需要發達國家和發展中國家在堅持UNFCCCC資金機制的基礎上共同參與和協作。

作為發展中國家,中國在氣候資金的內涵與性質、來源結構、涉及的機構、報告等方面與發達國家具有不同的立場和觀點。中國應該積極參與國際氣候資金MRV體系的構建,并聯合其他發展中國家,從資金接收國角度,助力全球氣候資金MRV體系的完善,提升中國核證發達國家資金報告的能力,為中國參與氣候談判提供數據支撐,并力爭體現發展中國家對國際氣候資金性質的主張、對MRV機制的關鍵概念和范圍界定的主張,提高在全球氣候治理和國際氣候資金平臺中的話語權與用款權[24]。

同時,中國不僅是GEF的受援國,也是國際上少數幾個向GEF捐資的發展中國家之一。中國政府還啟動了中國氣候變化南南合作基金,協助其他發展中國家提高應對氣候變化的能力。隨著中國氣候捐資規模的增加,亟需完善中國氣候資金管理、報告、核證的系統能力,從而提高中國氣候資金運行機制的透明度、完整性,并進一步幫助決策者明確資金缺口,在國家層面上制定更加符合國情需求的氣候資金戰略和政策。另外,《巴黎協定》明確規定,各方將以“國家自主貢獻”的方式參與全球應對氣候變化行動。中國應借此機會,在自主貢獻過程中,加強氣候資金流的監測核算,積極影響國際氣候資金機制的運營規則和技術規則。

致謝:感謝中央財經大學氣候與能源金融研究中心劉倩副研究員的指導,感謝政策分析師夏晗瑋,中央財經大學金融學院碩士伊科拉木·麥麥提、唐一品、馬玉寶對資料的挖掘整理和積極討論。

(編輯:劉照勝)

參考文獻(References)

[1]VARMA A, ATTERIDGE A, DORIA M, et al. Monitoring, reporting and verifying systems for climate finance in EU and its member states[R]. London: AEA Technology, 2011.

[2]IRO A. Measuring, reporting and verifying climate finance: international state of play and future perspectives[R]. Bonn: GIZ, 2014.

[3]ELLIS J, CARUSO R, OCKENDEN S. Exploring climate finance effectiveness[EB/OL]. 2013[2014-12-09]. http://www.oecdlibrary.org/environment-and-sustainable-development/exploringclimate-finance-effectiveness_5jzb44nmnbd2-en.

[4]United Nations Framework Convention on Climate Change (UNFCCC). Paris Agreement [R]. Bonn: UNFCCC, 2015.

[5]ATTERIDGE A. Monitoring, reporting and verifying climate finance: a framework for transparency of support provided to developing countries[EB/OL]. 2012[2016-05-25]. http://www.seachangecop.org/sites/default/files/ documents/2012 10 SEI monitoring reporting and verifying climate finance.pdf.

[6]BUCHNER B, BROWN J, MORLO J C. Monitoring and tracking longterm finance to support climate action[EB/OL]. 2011[2014-10-15]. http://www.oecd.org/environment/cc/48073739.pdf.

[7]OECD. Climate finance in 2013-14 and the USD 100 billion goal [EB/OL]. 2015 [2016-04-19]http://www.oecd.org/environment/resources/OECDCPIClimateFinanceReport.htm.

[8]Group of 19 Bilateral Climate Finance Providers. Joint statement on tracking progress towards the $100 billion goal[R]. Paris: UNFCCC, 2015.

[9]SCF Standing Committee on Finance of the UNFCCC. 2014 Biennial assessment and overview of climate finance flows report[R]. Bonn: UNFCCC, 2014.

[10]ELLIS J, MOARIF S. Identifying and addressing gaps in the UNFCCC reporting framework[EB/OL]. 2015[2016-06-02]. http://www.oecd-ilibrary.org/docserver/download/5jm56w6f918n.pdf?expires=1472355186&id=id&accname=guest&checksum=DAF7E6FA2598E426FFC1D82597D4179D.

[11]FALCONER A, MICALE V, VASA A, et al. Meeting emerging MRV needs in China, Germany, Italy, and the United States: are countries prepared?[EB/OL]. http://climatepolicyinitiative.org/wp-content/uploads/2012/05/Meeting-Emerging-MRV-Needs-Are-Countries-Prepared-2.pdf.

[12]BODNAR P, BROWN J, NAKHOODA S. What counts: tools to help define and understand progress towards the $100 billion climate finance commitment [EB/OL]. 2015[2016-02-20]. http://climatepolicyinitiative.org/wpcontent/uploads/2015/08/What-Counts-Tools-to-Help-Define-and-Understand-Progress-Towards-the-100-Billion-Climate-Finance-Commitment.pdf.

[13]OECD. OECD handbook on the OECDDAC climate markers[EB/OL]. 2011[2015-03-20]. http://www.oecd.org/dac/stats/48785310.pdf.

[14]MDBs. Joint report on MDB climate finance 2013[EB/OL]. 2014[2016-05-01]. http://www.adb.org/sites/default/files/JointMDBReportClimateFinance-2013.pdf.

[15]OPTIZ S, MORTON J. Climate finance delivered by development banks and DFIs from industrialized countries[R]. New York: Presented at the Climate Finance Ministerial, 2014.

[16]BUCHNER B K, MAZZA F, TRABACCHI C, et al. Global landscape of climate finance 2015[EB/OL]. 2015[2016-03-01]. http://climatepolicyinitiative.org/wp-content/uploads/2015/11/Global-Landscape-of-Climate-Finance-2015.pdf.

[17]NAKHOODA S, WATSON C, SCHALATEK L. The global climate finance architecture[EB/OL].2015[2016-04-02].https://www.odi.org/sites/odi.org.uk/files/odi-assets/publications-opinion-files/10046.pdf.

[18]ELLIS J, BRINER G, MOARIF S, et al. Frequent and flexible: options for reporting guidelines for biennial update reports[EB/OL]. 2011[2014-06-15]. http://www.oecdilibrary.org/docserver/download/5k45165j1kmq.pdf?expires=1475386650 &id=id&accname=guest&checksum=0CFAFD60746C99FCC EA96B05394BA8B3.

[19]OECD. OECD submission on the UNFCCC Standing Committee on Finance[EB/OL].2015 [2016-02-08].https://unfccc.int/files/documentation/submissions_from_nonparty_stakeholders/application/pdf/500.pdf.

[20]WRI. MRV101: understanding measurement, reporting, and verification of climate change mitigation[EB/OL]. 2016[2016-09-30]. http://www.wri.org/sites/default/files/MRV_101_0.pdf.

[21]SBI. Information provided by the Global Environment Facility on its activities relating to the preparation of biennial update reports[EB/OL]. 2015[2016-03-31]. http://unfccc.int/resource/docs/2015/sbi/eng/inf07.pdf.

[22]TIRPAK D, BROWN L, RONQUILLOBALLESTEROS A. Monitoring climate finance in developing countries: challenges and next steps[EB/OL]. 2014[2015-10-28]. http://www.wri.org/publication/monitoringclimatefinancedevelopingcountrieschallengesandnextsteps.

[23]G20 Climate Finance Study Group. Report to the finance ministers[EB/OL]. 2015[2016-08-26]. http://g20.org.tr/wpcontent/uploads/2015/11/G20ClimateFinanceStudyGroupAnnualReport2015.pdf.

[24]劉倩,粘書婷,王遙. 國際氣候資金機制的最新進展及中國對策[J]. 中國人口·資源與環境,2015,25(10):30-38.[LIU Qian, NIAN Shuting, WANG Yao. Global climate finance architecture and the countermeasure of China[J]. China population, resources and environment, 2015,25(10): 30-38.]

Abstract The Measurement, Reporting and Verification (MRV) of climate finance was originated from the United Nations Framework Convention on Climate Change (UNFCCC). It has been one of the key issues of global climate negotiations since 2009 and will continue to be of significant importance in addressing climate change and strengthening international trust. The

decision of

‘biennially communicate agreed in Paris Agreement will strengthen and improve the MRV of climate finance. This paper analyses the concept, the objective and the updated progress of the MRV of climate finance based on review of the updated literatures and thinktank reports regarding climate finance mechanisms and MRV. The paper also illustrates the challenges faced with the MRV under the UNFCCC. The paper presents that the comparability of climate finance data needs to be improved due to the varieties of climate finance classifications used by different statistics and accounting organizations. Moreover, the integrality of the MRV system of climate finance has been impaired by the lack of feedback mechanism from the recipients to the contributors. Although the accounting system of climate finance is developing and improving, it remains incapacity in providing accurate data of climate finance disbursement. Responding to the above challenges, this paper proposes the key tasks in establishing a comprehensive international MRV system of climate finance. The tasks involve developing a measurement system of climate finance with consistent data basis and accounting basis, a reporting system with more detailed guidance and more standardized formats, as well as verification mechanisms balancing topdown and bottomup verification processes. In the last section, this paper concludes that the construction of an international MRV system of climate finance requires the cooperation and negotiations between developed Parties and developing Parties under the UNFCCC. As one of the few developing donors to Global Environmental Facility, it is suggested that China clarify the propositions of developing Parties in climate finance attributes, key concept and coverage of the MRV mechanism, and make effort in influencing the operating and technical rules of international climate finance mechanisms.

Key words United Nations Framework Convention on Climate Change; Paris Agreement; climate finance; measurement, reporting and verification system

猜你喜歡

小學科學(學生版)(2021年5期)2021-07-22 02:40:06

中學生數理化·八年級物理人教版(2019年9期)2019-11-25 07:33:02

中學生數理化·八年級物理人教版(2019年3期)2019-04-25 06:20:54

中學生數理化·八年級物理人教版(2018年3期)2018-05-31 08:52:45

數學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:45

軍事文摘·科學少年(2017年4期)2017-06-20 23:25:16

軍事文摘·科學少年(2017年2期)2017-04-26 21:58:43

中學生數理化·八年級物理人教版(2016年3期)2016-04-07 04:49:32

少兒科學周刊·兒童版(2016年1期)2016-03-14 03:52:21

閱讀與作文(小學低年級版)(2015年4期)2015-04-29 00:00:00