粵深碳交易試點機制剖析及對國家碳市場建設的啟示

2017-04-15 11:04:29王文軍駱躍軍謝鵬程駱志剛趙黛青

中國人口·資源與環境 2016年12期

王文軍 駱躍軍 謝鵬程 駱志剛 趙黛青

摘要:廣東和深圳是中國第一批碳交易試點地區,具有全國碳交易機制試驗田的屬性,研究粵深碳交易試點機制運行經驗對全國碳市場建設有重要的借鑒意義。對廣東和深圳碳交易機制的關鍵要素進行剖析與比較發現,兩地碳交易機制在覆蓋范圍、配額總量、分配方案、MRV機制等方面有較大的不同。這些差異來源于兩個方面:第一,碳交易機制的排放管理設計特點(覆蓋范圍、配額總量、分配方案、MRV機制)取決于地方的區位條件和政策目標。粵深經濟規模和結構差異較大,由此導致兩地碳交易機制的管理對象不同,管理對象的行業特征又決定了其他管理要素必然隨之發生變化。第二,碳市場運行狀態受碳排放管理要素的影響:當配額總量較緊、允許使用的碳抵消比例低、懲罰嚴苛時,碳市場交易相對活躍,更容易催生碳金融等衍生品市場。在對粵深碳交易機制的運行情況和特點進行深入分析后,得到如下啟示:①配額有償分配制度應循序漸進地實施,收緊配額總量是關鍵。應根據碳交易機制對不同行業競爭力的影響程度確定免費配額的比例;②分配給企業的配額量與節能考核目標銜接,保持相關環境管理政策的一致性,減少制度摩擦;③正確處理由產量變化和經濟波動對配額分配帶來的影響,保持配額分配標準的公平與統一;④穩定公眾預期是促進碳交易機制正常運行的關鍵要素之一;⑤對未納入碳交易機制的碳排放行為進行約束,有助于實現社會公平;⑥提高企業與第三方機構相關人員的專業技能水平,增強碳排放數據可靠性。

關鍵詞 :廣東;深圳;碳交易機制

中圖分類號:C939 文獻標識碼: A 文章編號: 1002-2104(2016)12-0055-08

黨的十八大、十八屆三中全會明確要求大力推進生態文明建設,發揮市場在資源配置中的決定性作用,積極開展碳排放權交易試點工作。截至2015年7月,全國七個試點地區全部完成履約,配額累計成交量超過5 365萬 t二氧化碳,累計成交金額超過19.5億元,中國核證自愿減排量(CCER)累計成交1 079萬 t。國內各試點碳交易機制是基于本地區的經濟社會發展情況、碳排放結構、減排任務和碳市場建設目標等要素進行設計,在配額總量設定、配額分配方案、碳排放監測·報告與核查機制(MRV)等關鍵要素上各具特色。廣東和深圳是中國唯一進行省市同時建設試點碳交易機制的地區,具有全國碳交易機制試驗田的屬性。對廣東和深圳碳交易機制的關鍵要素進行剖析,發現問題、總結經驗,對中國全面開展碳交易機制建設工作有其他試點地區難以比擬的獨特價值。

1 廣東與深圳碳交易機制構成與關鍵要素解析

國內外碳交易機制基本構架由七個部分組成:碳交易機制的覆蓋范圍、設置目標(配額總量設定)、配額分配方案、MRV、碳抵消機制、碳交易市場管理、外部市場鏈接。由于區位條件和政策目標不同,各地碳交易機制在每部分的具體內容上有所差異,這些差異導致碳交易機制呈現不同的政策效果。廣東和深圳地理稟賦相似但經濟規模和結構差異較大,因此,粵深碳交易機制在管理對象、配額總量、分配方案、管理方式和市場交易規則上存在顯著的差異;此外,深圳憑借特區立法權,碳交易立法進程快于廣東。但由于粵深在地理和行政管理上的緊密關系,對同一行業的配額分配標準和管理需要進行統一協商,防止碳泄漏的發生,兩地碳交易機制仍然存在一些內部深層次的聯系。

1.1 碳交易機制的覆蓋標準與管理對象差異

從廣東碳排放結構看,工業和制造業是主要碳排放源,也是廣東碳交易機制的主要管理對象。在碳交易機制試點期,廣東碳交易機制將電力、水泥、鋼鐵和石化行業中符合標準的企業納入管理,共計202家控排企業,約占廣東碳排放量的56%[1]。深圳碳排放總體規模較小,碳排放源分散,考慮到碳交易機制的經濟性和技術可行性,共覆蓋了635家工業企業和194棟大型公共建筑,這些管控單位碳排放總量合計3 173萬t,占深圳全市碳排放總量的38%[2]。粵深經濟規模和結構差異較大導致了兩地碳交易機制覆蓋范圍和納入標準不同,可見,區位條件和碳排放結構是確定碳交易機制覆蓋范圍的關鍵要素。而管理對象的行業特征又決定了其他管理要素隨之發生變化。

1.2 配額總量控制目標設定與差異

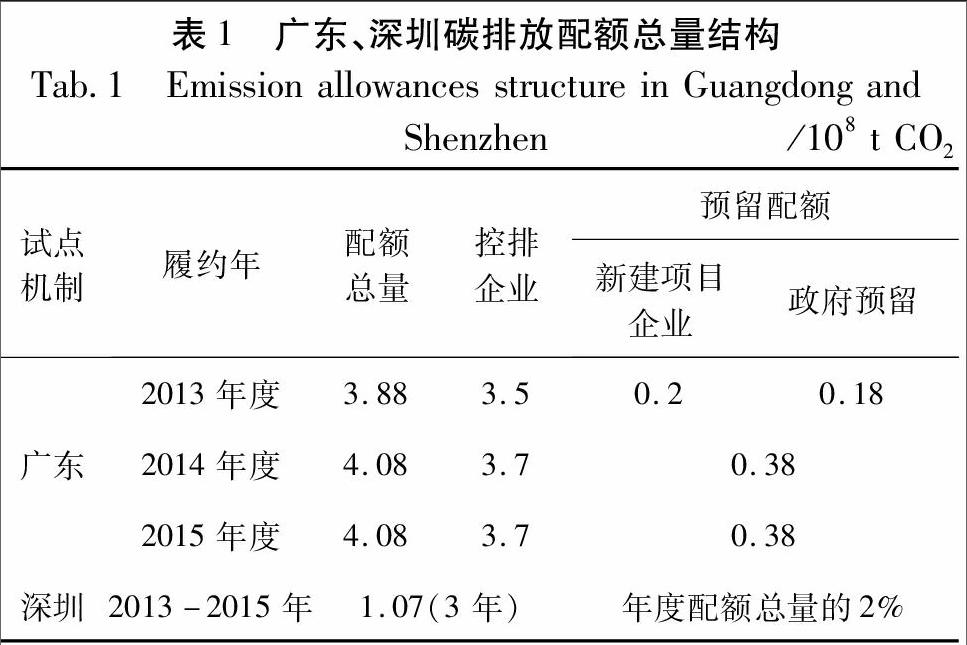

從碳排放配額總量估算方法看,廣東和深圳都采取了“自上而下”與“自下而上”相結合的配額總量確定方法[3],即:根據本地區的碳強度減排任務、經濟發展速度預測和行業減排潛力出發,估算配額總量。廣深碳交易機制的配額總量設定方法各具特色,從不同角度對碳強度減排目標下的總量設計路徑進行了探索。

從總量設定的參考期看,廣東的參考值為2010—2012年的平均碳排放量,相比以固定年份為參考年而言,最大程度地消除了時間帶來的排放擾動,比較接近企業實際碳排放水平。深圳以2010年為基年。2010年是中國“十二五”國民經濟發展規劃起始年,也是國家考核節能減排目標的參考年,適合采取碳強度下降的方法進行配額總量設置。從總量設定方法看,深圳采取了總量和強度雙重碳總量控制的方法。在這種方法下,配額總量具有靈活性,與經濟增長率掛鉤,保證了本地區碳排放強度下降目標不被突破;根據碳強度下降目標和預期產出確定控排企業的實際配額數量,便于經濟活動出現劇烈波動時對配額進行必要調整。但是,這種方法增加了碳交易體系的復雜性,給主管部門和控排企業增加了管理成本,而且,由于碳強度下降目標計算是基于控排企業的工業增加值數據,但大部分企業對工業增加值的計算方法不太了解,影響計算結果的準確性。廣東采取的是碳排放總量控制的方法進行配額管理,在這種方法下,政府根據企業歷史產量、歷史碳排放量和行業平均單位能耗水平等,確定企業的配額量。這種總量設置方法簡單透明,容易計算和理解,但是難以反映未來經濟波動和企業生產變化的真實情況。為解決這個問題,廣東采取將配額總量構成分為控排企業配額、新建項目配額和政府預留配額三部分,以平抑經濟波動和生產變化對配額管理帶來的沖擊,見表1。

1.3 配額分配方案比較

廣東和深圳交易機制的配額分配都采取了無償分配和有償分配相結合的方式。配額分配方式上具有較大差異,深圳采取了競爭性博弈法[4],廣東在有償分配方式上的創新舉措是中國碳交易試點機制設計上的兩大特色。

第一,考慮到配額分配的公平性和合理性,兩種機制對采用基準法進行配額分配的行業使用了預分配的方法。即:在根據一定的分配標準,將免費配額發放至控排企業賬戶,到企業完成碳排放核查工作后,主管部門根據核查的實際產量,按照基準值計算出應該發放給企業的配額,配額實行多退少補。但是,在分配標準上有差異:廣東是根據控排企業上一年的實際產量進行配額核算;深圳是以企業期望工業增加值作為衡量標準。兩種分配標準各有利弊,以實際產量為配額分配標準存在公平性問題:產量大的企業免費占用了更多公共資源,優點是核算方便;以工業增加值為分配標準存在核算難的問題。

第二,廣東碳交易機制運行首年,主管部門要求企業必須購買核發配額的3%后,才能獲得97%的免費配額,被企業稱為配額門票。廣東獨創的配額“門票制”有別于其他碳市場的配額有償拍賣制度,將碳排放空間有償化理念付諸實踐,通過配額定價出售,快速地架構起碳排放權價值標桿,為國家實施有償配額拍賣制度奠定了基礎,但此舉增加了企業參與碳交易機制的成本。廣東碳交易機制運行的第二年對有償分配方式進行了“自愿參與拍賣”的嘗試,這種分配方式降低了企業參與碳交易的成本,但造成了碳價持續下跌,而且短期內分配制度的頻繁變動造成了社會對政策預期不穩。深圳提出了基于有限理性重復博弈理論的碳配額分配機制,由計算機軟件根據企業上報的數據依據預設規則進行初始分配,經過多輪上報與再分配,將企業最終接受的碳排放量和工業增加值計算得到的碳強度即為該企業的目標碳強度。這種方法提高了企業在配額分配上的主動性,也增強了管理的有效性,最大程度避免了配額分配過程中的人為干預,防止可能出現的權力尋租等不當行為。但是,這種方法較為復雜,企業可能因難以理解而出現操作失誤的情況,而且在進行企業組別分類時,需要較多的基礎數據支撐,一些基礎數據如工業增加值存在缺失或不準確的情況,使得該方法在實際操作中存在困難[5-9]。

第三,從分配標準看,廣東和深圳碳交易機制的分配方案中都將基準線法作為配額分配的主要方法,但是對基準值的確定方法存在較大差異。廣東將行業平均碳排放強度作為基準值,并設置了年度下降系數,計劃逐年調高基準值,達到收緊配額總量,促進企業減排的目的。在這種分配標準下,可以創造出碳市場的潛在買方和賣方。由于廣東省配額總量和分配方案透明公開,這種分配方法也為企業提供了一個明確而穩定的預期。

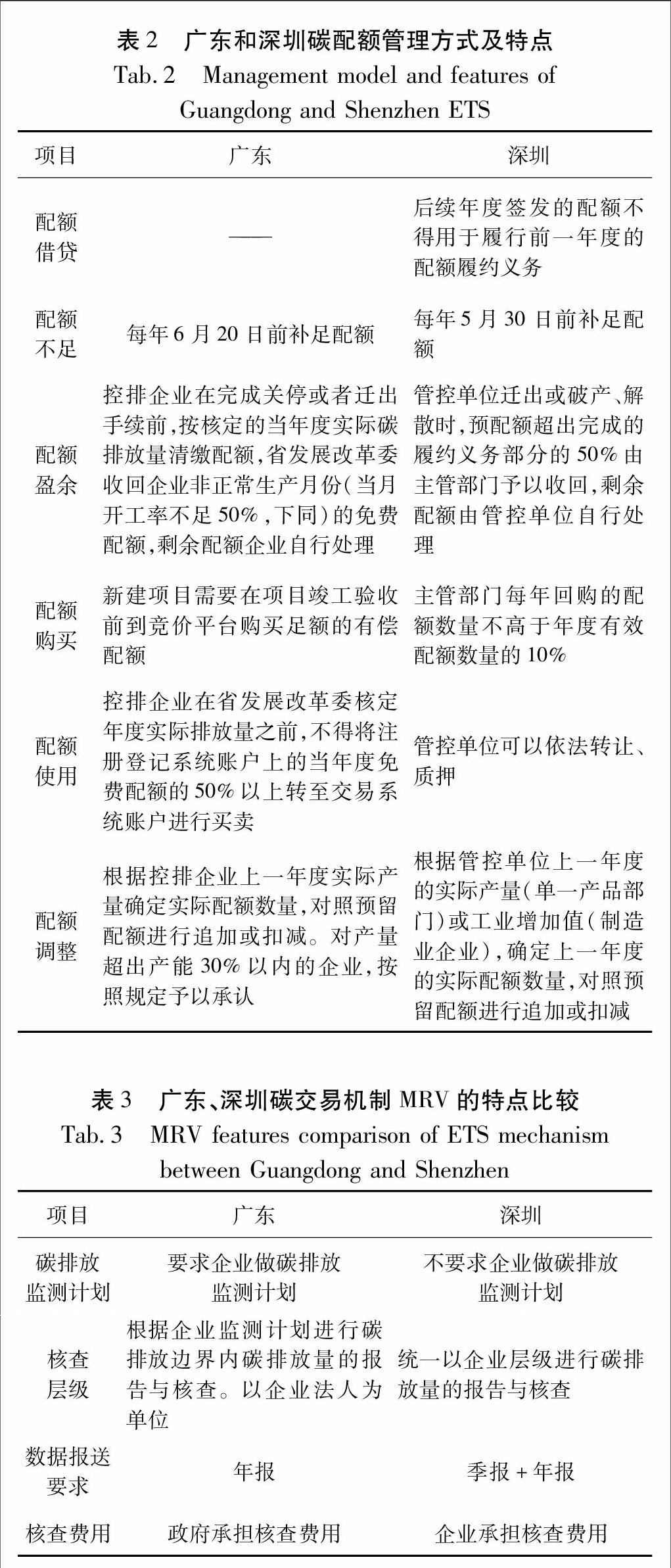

1.4 配額管理方式比較

廣東和深圳碳交易機制的配額管理方式基本相同:控排企業的履約期為每個自然年,上一年度的配額可以結轉至后續年度使用,實行年度核算與清繳制度,并對產量難

以事前確定的企業采取預配額制度。由于深圳一次性簽發三年配額,所以對后續年度簽發的配額是否可以用于履行前一年度的配額履約義務進行了專門規定。廣東碳交易機制中的新上項目配額管理與控排企業配額管理有所區別。由表2可見,廣深碳交易機制在配額管理方式上大同小異,但是,在每項具體管理規則上略有差異,特別是對配額使用和調整出現了較大差異。廣東碳交易機制提出的兩個比例——50%、30%,顯示出配額管理政策更傾向于對碳市場配額總量的限制及配額調整的有限性——確保減排目標的實現[10]。

1.5 MRV機制的特點比較

MRV機制的關鍵要素在于報告與核查的精細程度和公正性,一般而言,碳排放監測計劃越全面、報告與核查層級越細致,核算結果越貼近真實;報告與核查的技術標準和要求越嚴格、核查人員違規成本越高,核查結果越可靠。因此,判斷MRV機制優劣的關鍵是對技術標準與公正性保障的考量。廣東和深圳的碳排放核算方法都是排放因子法和物料平衡法[11-12]。由表3可見,廣東要求控排企業制定碳排放監測計劃,說明MRV制度完備性上優于深圳碳交易機制,此外,碳排放核查費用由政府負擔,也在一定程度上保證了核查結果的客觀性。深圳要求管控企業按季度上報碳排放量,并由發改委和統計局共同管理碳排放數據,從制度上保證了數據的真實性。廣東和深圳都會對碳排放核查結果進行一定比例的抽查和復查,這也在一定程度上保證了碳排放數據的準確性。

1.6 碳市場規則比較

廣東碳市場和深圳碳市場在交易品種、交易方式等方面具有許多共性。由于深圳碳市場上線較早,在交易管理方面更為全面和詳細,自2013年以來,一共出臺了7項管理細則,包括交易異常情況處理、違約違規處理、托管會員管理細則、經濟會員管理細則、結算細則、風險控制管理細則等等。廣東碳交所同期只頒布了碳排放管理規則、會員管理暫行辦法和交易收費標準3項管理規定。隨著交易深入,相關規則逐漸完善,逐步出臺了碳排放配額托管業務指引、遠期交易業務指引、國家核證自愿減排量交易規則、碳排放權交易風險控制管理細則等九項規章(截至2016年5月16日)。值得注意的是,廣東碳市場規定:控排企業在廣東省發展改革委核定年度實際排放量之前,不得將注冊登記系統賬戶上的當年度免費配額的50%以上轉至交易系統賬戶進行買賣,但可以在履約后將剩余的配額轉至交易系統賬戶買賣,投資機構和個人投資者的配額持有量不得超過300萬 t。說明廣東對碳市場風險管控較嚴。

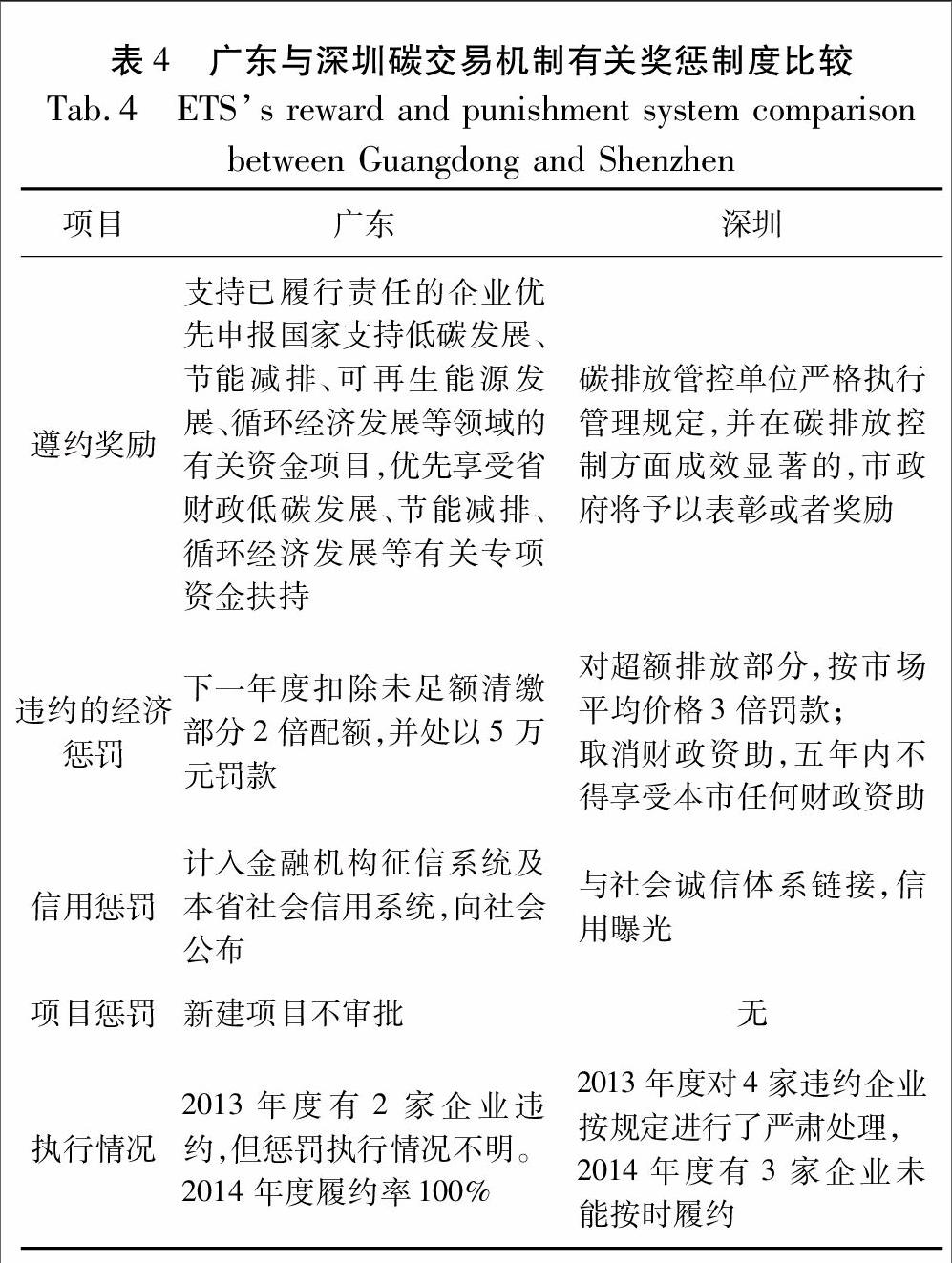

1.7 遵約與獎懲制度

從粵深碳交易管理辦法及管理細則來看,兩地碳交易機制都對企業或核查機構的違法違規行為制訂了嚴格而詳細的管理規定,主要從經濟和信用方面對違約行為進行懲罰,見表4。相對廣東,深圳更加偏重經濟懲罰,不僅對超額排放行為進行罰款,還取消了違約企業的財政資助,具有非常現實的威懾力。在碳交易機制履約首年,廣東履約率為98.9%,深圳履約率不足70%,僅有400多家管控單位完成履約。在處罰公告發布后,碳市場交易量驟增,在履約規定期限的最后十天,深圳企業履約率迅速增加到99.4%。2014年度企業履約率達到99.7%,仍然有3家企業未能按時履約。深圳市主管部門于2015年12月印發了《〈深圳市碳排放權交易管理暫行辦法〉行政處罰自由裁量權實施標準》的通知,進一步提高碳交易行政執法力度。相對深圳而言,廣東碳交易機制的懲罰力度較弱,但兩年的履約率均高于深圳。以上說明,獎懲機制是影響履約狀態的重要因素,但不是唯一要素,企業經營狀態與低碳意識、碳市場供需狀態等都對企業履約行為造成一定影響[13-15]。

2 粵深碳交易機制設計特色分析與經驗總結

2.1 廣東碳市場制度設計及運行特色

廣東是中國碳交易機制試點省,覆蓋的碳排放量居全國之首,在機制設計、市場規模、工作組織方式上體現出獨有的特點。為加強碳交易機制的可操作性,廣東創新性地提出了諸如“配額控制與預留”、“省管配額,地市管排放”、“通過配額有償發放推動市場機制運轉”等適合中國國情的配額管理與交易方式,這些具有濃郁省城特色的管理與交易方式已經成為了廣東碳交易機制的獨特標識。

(1)國家碳強度減排目標下的配額總量控制與分類管理機制,創新了碳交易的總量管理模式。

碳交易機制實質上是“總量控制-交易”機制,只有對碳排放實行了總量管理,才能產生配額稀缺,并由此發生交易。中國目前實行的是碳排放強度下降目標管理制度,考慮到碳交易機制運行原理,廣東在全省碳排放強度下降目標管理下,結合廣東經濟增長、能源消費增長和產業結構調整的發展特點,采取“自上而下”和“自下而上”的方法對四個行業的碳排放總量上限進行測算、分析和評估。將全省碳強度下降目標轉換為碳排放總量控制上限,并分解到四個控排行業,形成年度配額總量。為降低未來經濟波動對配額總量的影響,廣東采取了“控制與預留”方式進行配額總量管理,即:在對控排企業的碳排放量進行約束的同時,預留一定比例的配額由政府掌控,以平抑市場波動,消納外部經濟影響對碳交易機制帶來的沖擊。這種將碳強度減排目標轉換為總量約束上限,并實行分類管理的方法,創新了中國碳交易機制的總量管理模式。

在碳排放總量管理方式上,對既有企業和新上項目分類管理,提出“優化存量,綠化增量”的管理方式,即:對既有的存量企業實行碳排放總量控制約束,要求碳排放量逐年下降;對新增項目的碳排放水平進行嚴格要求,以最高標準核發項目的碳排放配額。既有企業和新上項目的碳排放都被納入全省碳排放空間預算管理,緊密對接全省的能源總量和碳排放總量目標,宏觀上既為社會發展預留合理空間,也充分發揮碳交易機制對低碳產業發展的引導促進作用;微觀上使得配額和管理分配方案合理,有力且具有可操作性。

(2)創新工作組織方式,省市共建碳交易機制。

廣東作為碳交易機制試點的省區,涉及的利益主體眾多,具有管理多層級的特點。為充分發揮地市政府部門參與碳交易機制建設的積極性和熟悉企業的優勢,廣東碳交易機制創新性地提出“省市共建碳交易”模式,即:省管配額,地市管排放。在這種管理模式下,廣東省碳交易主管部門主要負責碳交易機制的設計、建設、運行和管理規則等工作,如確定管理對象、配額總量、配額分配、企業開戶、配額登記與發放、配額注銷等;地方發改部門主要負責對企業的碳排放報告與核查情況進行監管,一方面可以使企業碳排放報告的信度得到進一步提升,另一方面也使地方政府通過碳交易管理提高低碳管理能力,參與到低碳建設和碳交易活動中。省市共建的聯合管理模式,對國家統一碳市場建立和其他省級碳市場的建設與管理提供了模板和參考,具有示范意義。

(3)實施供需兩端約束的碳排放配額管理機制,解決中國電力行業的碳排放管理問題。

鑒于中國電價難以體現企業真實發電成本和減排成本的特殊國情,如何對電力行業進行有效的碳排放管理是中國碳交易機制建設必須解決的難題之一。廣東率先提出對電力供需雙方實行兩端聯合控制碳排放的管理措施,即:將電力企業的發電排放和工業企業的用電排放都納入碳排放管理,分別發放配額。對電力生產企業而言,配額總量管理可以刺激企業通過管理提高發電效率和碳生產力;對用電端而言,對電力消費的配額總量管理有利于促使企業節約用電。雖然這種分配方法存在對電力排放重復計算的問題,但對地區實際碳排放總量沒有影響。

(4)嘗試配額有償拍賣,同步建立兩級市場。

為充分發揮碳交易這一市場機制對企業碳排放的約束和引導作用,廣東碳交易在運行第一年推出了配額有償發放機制,同時啟動一級市場(有償配額競價發放和免費配額分配相結合)和二級市場(配額交易)。配額有償發放機制旨在提高企業碳管理意識,解決由于企業碳排放信息不對稱導致的分配公平問題,與國際碳市場的對接等方面預置了可調控、可延伸空間。但是在配額有償發放方式上存在自愿購買和強制購買的爭議,經過碳交易首年強制有償拍賣嘗試后,從2014年度起,廣東采取了自愿購買、逐步提高拍賣價的做法,碳市場逐步回歸理性。

2.2 深圳碳市場制度設計及運行特點

深圳作為國家發改委確定的七個碳交易試點地區中的唯一計劃單列市,在產業結構、人口規模及碳排放總量規模上具有一定的特殊性。同時,深圳具有特區立法權,在出臺碳交易法規和制度方面具有獨特的優勢。

(1)充分利用特區立法權優勢,為碳交易提供了強有力的法律保障。

深圳充分利用特區立法權優勢,出臺了地方性法規和政府規章,為推進碳交易試點奠定了堅實的法律基礎。2012年10月,深圳市人大常委會通過的《深圳經濟特區碳排放管理若干規定》是國內首部確立碳交易制度的法律;2014年3月,深圳市政府出臺的《深圳市碳排放權交易管理暫行辦法》,其篇幅和詳細程度也居各試點碳交易管理辦法之首。

(2)碳排放管理開創了企業碳排放總量和強度雙重控制模式。

深圳的產業結構決定了深圳碳交易體系采用總量和強度雙重控制碳排放的方法進行管理。一方面根據經濟發展情況為納入碳交易體系的管控單位設置碳排放總量,另一方面根據管控單位及其行業的歷史碳排放強度為每個行業和管控單位設定碳排放強度目標,并根據實際生產情況對每個管控單位的配額進行調整。同時規定,配額調整中的新增配額不得超過扣減配額,保證了碳排放總量不會因為配額調整被突破。這種雙重控制模式既符合碳交易機制的“總量控制”的要求,又滿足了深圳經濟不斷增長的實際需要。

(3)創新配額分配方法,為全國碳市場建設提供了良好借鑒。

深圳碳排放權交易體系建設面臨著碳排放源小且分散與碳排放管理規模性要求這對矛盾,為此,深圳擴大了碳排放管理范圍,涉及領域之寬、管控單位之多為各試點之首。面對行業特征各異的制造業和建筑物,如何設計出公平有效的配額分配方案和核查方法是深圳碳交易機制最大的難點。深圳碳交易機制以博弈論作為不完全信息條件下設計碳配額分配機制的理論基礎,應用有限理性重復博弈理論設計了配額分配方案。在這種分配機制作用下,碳強度高于基準線且保持不變的企業,獲得的配額較少,將成為未來碳市場的買方;碳強度低于基準線的企業,獲得的配額多于其實際排放量,將成為未來碳市場的賣方。這種基于有限理性重復博弈均衡方法兼顧了公平與效率,為全國碳市場建設提供了良好借鑒。

(4)具有較為完善的市場調節機制。

為了穩定碳市場價格水平,激勵管控單位深度減排,深圳建立了包括配額固定價格出售機制和配額回購機制。這兩種機制一方面強調以溫和的市場方式調控市場,避免價格波動對碳市場的強力沖擊;另一方面對這兩種機制設定了相應的調控限制,如調控的力度、頻率和對象等,預防政府無限制干擾市場,扭曲市場信號。

3 粵深碳交易機制存在的問題及對國家碳市場建設的啟示

廣東和深圳碳交易機制已經完成了兩個履約期,在運行過程中發現了一些問題。特別是機制運行首年,出現的問題較多,到第二個履約期部分問題已經得到了修正和解決。由于本文主要為國家碳市場建設提供借鑒,因此對一些歷史和現實問題都進行了梳理,主要有以下幾點:

3.1 配額有償分配制度應循序漸進地實施,收緊配額總量是關鍵

廣東首先探索使用有償拍賣的方法進行配額分配,為中國自然資源價值有償化在大氣領域的應用進行了可貴的嘗試。然而,在碳交易機制運行首年,廣東碳交易機制主管部門要求每家控排企業首先購買3%的有償配額之后才能獲得97%免費配額,這種分配方法具有強制性質,不符合市場機制的自愿交易原則。根據碳交易機制設計原理,企業在碳排放總量控制目標下為避免支付碳排放成本,會積極采取措施減少碳排放量。在強制購買配額制度下,無論企業是否存在購買需求都必須付出成本,模糊了企業實際在控制碳排放上的努力和配額需求,影響了二級市場的活躍和碳價的合理形成。建議國家碳市場建設時,應以免費分配為主,同時收緊配額總量,使企業自愿做出購買配額的行為。一方面免費分配方式讓大部分企業容易接受碳交易機制;另一方面,配額總量的稀缺能使企業切實感受到節能減碳的必要性;同時,企業可以根據政府的配額拍賣價和市場碳價做出購買決策,使碳價真實地反映出溫室氣體排放權的價值。由于不同行業競爭力受碳交易機制的影響不同,建議根據不同行業競爭力對碳交易機制敏感程度分析,設計不同的免費分配比例。

3.2 正確處理因產量和經濟波動對配額分配帶來的影響,保持配額分配標準的公平與統一

廣東碳排放權配額分配主要以單位產品碳排放標準和歷史產量為依據。通過對比分析廣東在2013年發放的配額與實際排放量,發現部分行業獲得的配額與履約核查得到的實際碳排放量差距較大,如電力行業。經初步分析,造成這一問題的主要原因是宏觀經濟波動造成電力需求不足,廣東電力行業大多數企業的發電量低于前三年平均發電量,普遍出現配額盈余。而水泥、鋼鐵行業中少部分企業由于產量變化出現了配額不足的情況,一些企業據此提出調增配額,如果滿足企業的要求,會對分配標準的公平性造成影響;如果不予以調整,碳交易機制的經濟效率可能受到影響。因此,在配額總量管理制度下,需要建立配額方案評估和調整機制,應將宏觀經濟變化作為一個重要因素納入行業的配額分配方案設計中。對于超產能生產而引發的碳排放量是否給予配額,是未來國家碳市場建設需要解決的一個現實問題,建議以設計產能下的碳排放為最大配額獲得量。

3.3 穩定公眾預期是促進碳交易機制正常運行的關鍵要素之一

由于碳交易機制試點期到2015年截止,地方政府和企業對2015年之后的試點地區碳市場如何走向不清楚,如,試點期間購買和結余的配額在試點結束后如何結算?現有控排企業是否都將被納入國家碳市場?因此大部分企業持觀望態度,在碳排放管理和決策上沒有長期規劃。配額有盈余的企業持有惜售心態,配額不足的企業對政府調增配額持期待心理,其他市場主體持觀望態度,政策預期的不確定性等因素使企業進行內部碳排放管理的積極性不足,碳市場活躍度不高,無法形成能夠真正反映市場減排需求的有效價格。可見,一項新制度要長效穩定地運行,必須制定長周期、銜接緊密、綜合全面的機制與配套政策,以穩定公眾預期。

3.4 分配給企業的配額量應與節能考核目標銜接,減少制度摩擦

能源消費總量與碳排放總量有密切的關系。粵深碳交易機制涵蓋來自能源生產和消費的碳排放及工業過程碳排放。由于大部分控排企業每年有節能目標考核任務,因此,節能目標與碳排放總量控制目標在一定程度上具有重合性:對沒有工業過程排放的控排企業而言,節能目標和碳排放總量約束目標實際上是同一項任務的兩種計算方法;對產生工業過程排放的控排企業而言,碳排放總量控制等于節能任務加上工業過程排放約束。由于工業過程的碳排放難以下降,這些控排企業的減碳工作主要依靠節能,因此,碳交易機制在進行配額總量設定與分配時,應注意與節能目標考核任務的銜接,使碳交易機制的減碳作用落到實處。

3.5 對未納入碳交易機制的碳排放行為進行約束,有助于實現社會公平

在碳交易機制試點期間,經濟社會中部分行業和企業的碳排放受到總量約束,但對其他行業的碳排放沒有相應的機制進行管理,使被納入碳交易機制的企業產生一定程度的抗拒心理,特別是對獲得免費配額較少且減排潛力有限的企業而言。這些企業需要購買一定量的配額履約,加入碳交易機制就意味著增加了生產成本,與同行業其他企業相比,競爭力受到影響;同時,加入碳交易為企業帶來的綠色環保品牌效應可能要很長一段時間后才能顯現。在這種情況下,一些控排企業可能在上報碳排放量時采取各種方法降低數據,盡量避免因配額不足產生額外的生產成本,這也是目前試點地區碳市場不活躍的一個因素。國家碳交易機制覆蓋范圍在50%左右,如何對碳交易機制外的企業碳排放行為進行約束,實現管理公平,是非常緊迫的問題。

3.6 提高控排企業和第三方機構相關人員的專業水平,是增強碳排放數據可靠性的關鍵

通過對控排企業的調研,發現多數企業尚未建立碳排放數據監測管理體系,對碳排放計量管理職責不太明確。企業在碳排放數據監測方面的水平參差不齊,部分企業能源計量、統計工作不落實,監測數據的記錄與歸檔工作不到位。多數企業缺乏專門的節能管理和碳管理人才,對碳市場交易和碳排放管理了解程度不夠。建議通過各種宣傳和政策渠道提高企業科學管理碳排放的意識,如對“低碳企業”認證時不僅對產品單位碳排放量進行考核,還可以增設相應的碳排放管理標準。

在第三方核查機構和核查人員管理方面,包括廣東和深圳在內的七個碳交易試點地區都制定了第三方核查機構和人員的準入標準和資質要求,并對核查人員進行了專業技能和紀律培訓,盡量保證核查工作的嚴肅性和準確性。但是,由于試點時間短,對核查人員進行專業技術水平考核的機制尚未到位,獎懲機制還不夠精細。建議國家碳市場在MRV機制設計時,以技術標準和獎懲機制為抓手,提高碳排放報告與核查質量,通過政策溢出效應促進低碳產業形成。

(編輯:劉照勝)

參考文獻(References)

[1]廣東省人民政府.廣東省碳排放權交易試點工作實施方案[EB/OL]. 2012-09-07[2016-08-15 ]http://zwgk.gd.gov.cn/006939748/201209/t20120914_343489.html.[Peoples Government of Guangdong Province. The implementation proposal of Guangdong s pilot carbon emission trading mechanism[EB/OL]. 2012-09-07[2016-08-15] http://zwgk.gd.gov.cn/006939748/201209/t20120914_343489.html.]

[2]深圳市碳排放權交易研究課題組. 建設可規則性調控總量和結構性碳排放交易體系——中國探索與深圳實踐[J]. 開放導報,2013,168(3):7-17. [Shenzhen Carbon Trading Task Group.On a trading system for carbon emission by macro and structural regulating[J]. China opening journal, 2013, 168(3): 7-17.]

[3]廣東省人民政府.廣東省碳排放管理試行辦法 [EB/OL].2014-01-15[2016-08-15] http://zwgk.gd.gov.cn/006939748/201401/t20140117_462131.html. [Peoples Government of Guangdong Province. Pilot measures for Guangdongs carbon emission trading mechanism[EB/OL].2014-01-15 [2016-08-15] http://zwgk.gd.gov.cn/006939748/201401/t20140117_462131.html.]

[4]蔣晶晶. 基于有限理性重復博弈理論的碳配額分配機制研究[J]. 開放導報,2013,168(3):18-35. [JIANG Jingjing. On carbon quota distribution on a limited rationality repeat game[J]. China opening journal, 2013, 168(3): 18-35.]

[5]廣東省發展和改革委員會. 廣東省發展改革委關于印發廣東省碳排放權配額首次分配及工作方案(試行)的通知[EB/OL]. 2013-11-26[2016-08-15]http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/tzgg/zxtz/201311/t20131126_230325.html.[Guangdong Province Development and Reform Commission. Notice of the Guangdong provincial development and Reform Commission on Issuing the first allocation and work plan for carbon emission permits (for Trial Implementation) [EB/OL]. 2013-11-26[2016-08-15]http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/tzgg/zxtz/201311/t20131126_230325.html.]

[6]廣東省發展和改革委員會. 2013年度廣東省碳排放權配額有償發放公告[EB/OL].2013-12-10[2016-08-15] http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/tzgg/qtgg/201312/t20131210_232286.html. [Guangdong Province Development and Reform Commission. 2013 annual auction announcement of carbon emissions quota. [EB/OL].2013-12-10[2016-08-15] http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/tzgg/qtgg/201312/t20131210_232286.html.]

[7]陳陽. 七省“碳交易”試點開啟中國碳市“元年”[J]. 中國戰略新興產業,2014(1):34-35. [CHEN Yang. Chinas seven pilot carbon trading system open the first year of Chinese carbon market[J]. China strategy emerging indsrty, 2014(1): 34-35.]

[8]孔英,朱東山. 企業間碳配額分配機制研究[J]. 開放導報,2013,168(3):36-41. [KONG Ying, ZHU Dongshan. On an intraenterprise carbon quota distribution system[J]. China opening journal, 2013, 168(3): 36-41.]

[9]廣東省發展和改革委員會.廣東省2014年度碳排放配額分配實施方案[EB/OL]. 2014-08-18[2016-0-15] http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/zcfg/gfxwj/201501/t20150128_293418.html.[Guangdong Province Development and Reform Commission. The distribution plan of Guangdongs carbon emission allowance in 2014 [EB/OL]. 2014-08-18[2016-0-15] http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/zcfg/gfxwj/201501/t20150128_293418.html.]

[10]廣東省發展和改革委員會.廣東省碳排放配額管理實施細則[EB/OL]. 2014-03-21[2016-08-15] http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/zcfg/gfxwj/201501/t20150128_293413.html.[Guangdong Province Development and Reform Commission. Regulations for emission quota management of Guangdong carbon emission trading [EB/OL]. 2014-03-21[2016-08-15] http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/zcfg/gfxwj/201501/t20150128_293413.html.]

[11]王清華,許敬涵,馬曉明. 深圳火電行業碳排放現狀、減排成本與配額分配[J]. 開放導報,2013,168(3):88-93. [WANG Q inghua, XU Jinghan, MA Xiaoming. On Shenzhen power plants carbon emission, cost of reduction and quota distribution[J]. China opening journal, 2013, 168(3): 88-93.]

[12]郭力軍,孟凱. 碳交易“三可”機制設計及應用[J]. 開放導報,2013,168(3):108-112. [GUO Lijun, MENG Kai. On carbon trading mechanism and practice[J]. China opening journal, 2013, 168(3): 108-112.]

[13]陳海鷗,葛興安. 論碳交易平臺對碳交易成本的影響——以深圳碳排放權交易體系為例[J]. 開放導報,2013,168(03):99-104. [CHEN Haiou, GE Xingan. On carbon trading platform and the cost for trading[J]. China opening journal, 2013, 168(3): 99-104.]

[14]廣東省發展和改革委員會.廣東省2013年度碳排放交易及履約情況[EB/OL]. 2014-07-15[2016-08-15]. http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/gzdt/gzyw/201501/t20150129_294983.html. [Guangdong Province Development and Reform Commission. Guangdongs carbon emission trading market and performance status in 2013[EB/OL]. 2014-07-15[2016-08-15]. http://210.76.72.13:9000/pub/gdsfgw2014/zwgk/gzdt/gzyw/201501/t20150129_294983.html.]

[15]深圳市發展改革委. 深圳市2013年度碳排放履約工作圓滿完成[N/EB]. 中國碳交易網. 2014-07-05[2016-08-15]. http://www.tanpaifang.com/tanjiaoyisuo/2014/0704/34753.html. [Shenzhen Development and Reform Commission. Shenzhen had completed the annual carbon emission performance of 2013[N/EB].China carbon emission trading internet. 2014-07-05[2016-08-15]. http://www.tanpaifang.com/tanjiaoyisuo/2014/0704/34753.html.]

Abstract The only joint effort area of provincial and municipal governments resides in Guangdong Province and Shenzhen City in Chinas carbon emission trading system (ETS) pilots, which characterize the national carbon ETS plots. The present study on the operating experience from this area has important reference value for the national carbon ETS. Analysis and comparison of the key elements show many differences in coverage, total allowance, allowance allocation and MRV mechanism between Guangdong and Shenzhen carbon ETS. The present study provides the following explanation: ①The design characteristics of carbon ETS (e.g., coverage, total quotas, the allocation, MRV mechanism) depend on the local geographical conditions and policy goals. The differences of economic structure in Guangdong Province and Shenzhen City result in different coverage, which then result in differences in other management elements. ②The operating state of the carbon market is affected by carbon ETS overall design: in the case of tighter total allowance, lower proportion of CCER and harsher punishment, the carbon market is relatively active, which intends to produce carbon financial market. Based on deep analysis of operation characteristics of Guangdong and Shenzhen carbon ETS, the present study suggests that ① the allowance should be allocated freely at the beginning stage, and then gradually transited to the voluntary paid auction; ② the allowances assigned to enterprises shall be linked up with their energysaving objectives; ③ the output fluctuations and economic influence on the allowance allocation should be properly handled to maintain the fairness and consistence of allowance allocation standards; ④ stable public expectation is one of the key elements to maintain the regular operation of carbon ETS; ⑤ constrained carbon emission behavior outside ETS can contribute to social justice;⑥the improvement of professional skills of relevant personnel in the enterprise and independent third party can enhance carbon emissions data reliability.

Key words Guangdong; Shenzhen; carbon emission trading system