基于馬爾可夫方法的違約傳染平均域模型

2017-04-16 00:55:28劉久彪

經(jīng)濟(jì)數(shù)學(xué) 2017年2期

劉久彪

摘 要 基于平均域模型,將信用組合分為幾個(gè)同質(zhì)的子組合,假設(shè)組合中各公司的違約強(qiáng)度不僅取決于宏觀經(jīng)濟(jì)狀況,而且依賴于這些子組合中違約公司的數(shù)目,以刻畫(huà)不同公司間的違約相互作用;并據(jù)此建模組合違約過(guò)程為連續(xù)時(shí)間馬爾可夫鏈,借助Kolmogorov微分方程求解信用組合損失分布;最后,通過(guò)實(shí)例計(jì)算分析傳染現(xiàn)象對(duì)組合損失分布、風(fēng)險(xiǎn)量度的影響.

關(guān)鍵詞 金融管理學(xué);信用組合;馬爾可夫方法;違約傳染;平均域模型

中圖分類號(hào) F830文獻(xiàn)標(biāo)識(shí)碼 A

Abstract The credit portfolio was divided into several homogeneous sub-portfolio by mean-field model,and the companys default intensity was assumed to depend on macroeconomic conditions and the number of defaulted companies in the sub-portfolio in order to characterize the interaction among different companies.Then,the portfolio default process was modeled as a continuous-time Markov chain,and credit portfolio loss distribution was solved by Kolmogorov differential equation.Finally,we analyzed the influence of default contagion on the portfolio loss distribution and risk measure by the examples.

Key words financial management;credit portfolio;markovian approach;default contagion;mean-field model

1 引 言

自2008年美國(guó)次債危機(jī)發(fā)生以來(lái),全球一直經(jīng)受著大型金融機(jī)構(gòu)和公司的不良操作所帶來(lái)的負(fù)面影響,也突顯出了了解和研究違約相關(guān)性及其影響的重要性.違約相關(guān)性是指多個(gè)金融機(jī)構(gòu)或公司之間違約形勢(shì)相互影響的關(guān)系,目前主要的銀行業(yè)標(biāo)準(zhǔn)模型(如KMV、CreditMetrics等)都將其歸結(jié)為不同公司的信用狀況均受共同的宏觀經(jīng)濟(jì)因素(如GDP增長(zhǎng)率、股票指數(shù))影響[1];但J.Driessen(2005)、J.Hatchett(2006)和A.Herbertsson(2011)研究顯示,和歷史數(shù)據(jù)相比,此類模型產(chǎn)生的違約相關(guān)性水平偏低,且無(wú)法解釋“一些公司易于集中在某段時(shí)間內(nèi)發(fā)生違約”的經(jīng)驗(yàn)事實(shí)[2-4].

K.Giesecke(2004)、H.Helen(2007)研究顯示,違約相關(guān)還存在另一種表現(xiàn)形式,當(dāng)多個(gè)公司間存在關(guān)聯(lián)關(guān)系(如商業(yè)上直接聯(lián)系的借貸關(guān)系、貿(mào)易伙伴;信息效應(yīng)的間接影響等)時(shí),少數(shù)公司的信用危機(jī)會(huì)以傳染的形式蔓延到它的關(guān)聯(lián)公司,造成其違約概率增加,甚至發(fā)生違約,稱之為違約傳染[5-6].K.Giesecke(2006)指出,一個(gè)理想的信用組合風(fēng)險(xiǎn)模型應(yīng)既能體現(xiàn)不同公司受共同的宏觀經(jīng)濟(jì)因素影響造成的周期性違約相關(guān),又能捕捉關(guān)聯(lián)公司間的違約傳染,從而產(chǎn)生符合實(shí)際大小的違約相關(guān)性[7].

基于平均域模型,將信用組合分為幾個(gè)同質(zhì)的子組合,假設(shè)各公司的違約強(qiáng)度不僅取決于宏觀經(jīng)濟(jì)狀況,且依賴于這些子組合中違約公司的數(shù)目,以刻畫(huà)不同公司間的違約相互作用,據(jù)此建模組合違約過(guò)程為連續(xù)時(shí)間馬爾可夫鏈,借助Kolmogorov微分方程求解信用組合損失分布,并通過(guò)實(shí)例計(jì)算分析傳染現(xiàn)象對(duì)組合損失分布、風(fēng)險(xiǎn)量度的影響.

2 平均域違約傳染模型建立

平均域模型原用于描述大量微觀粒子系統(tǒng)中每個(gè)粒子與其它粒子以相同方式的相互作用,HFlmer(1994)創(chuàng)造性的將其應(yīng)用于刻畫(huà)多個(gè)“同質(zhì)”公司的相互影響,盡管這種“同質(zhì)”假設(shè)十分嚴(yán)格,但仍對(duì)大型違約傳染組合損失建模具有十分重要的借鑒意義,如果所研究信用組合中各公司具有相同的信用等級(jí)、或者屬于同一行業(yè)(如:能源行業(yè)等),那么可認(rèn)為其產(chǎn)生現(xiàn)金流、增加資產(chǎn)的能力是“同質(zhì)”的[8].

3 違約傳染模型求解的馬爾可夫方法

上面將信用組合劃分為幾個(gè)“同質(zhì)”子組合,并假設(shè)組合內(nèi)各公司違約強(qiáng)度為宏觀經(jīng)濟(jì)狀態(tài)和組合中違約公司所占比例的函數(shù),即平均域違約傳染模型.下面將證明違約強(qiáng)度滿足上面假設(shè)的信用組合,在宏觀經(jīng)濟(jì)過(guò)程確定條件下,各子組合違約公司數(shù)目分布的向量過(guò)程為非時(shí)齊次馬爾可夫鏈,并推導(dǎo)組合損失的概率分布函數(shù).

4 實(shí)例研究

上面針對(duì)資產(chǎn)數(shù)目較多、關(guān)聯(lián)關(guān)系較復(fù)雜的信用組合,建立了平均域違約傳染模型,使違約狀態(tài)轉(zhuǎn)移概率Kolmogorov微分方程對(duì)此類組合依然能夠保持計(jì)算的易于處理性.下面將應(yīng)用平均域違約傳染模型對(duì)實(shí)例進(jìn)行具體求解,并分析違約傳染現(xiàn)象對(duì)信用組合損失分布、尤其是一致性風(fēng)險(xiǎn)量度的影響.

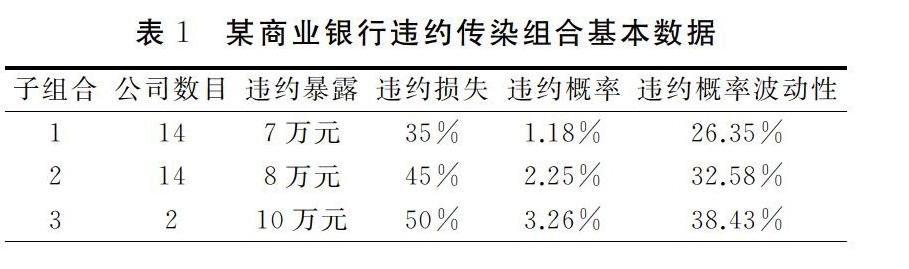

實(shí)例:某商業(yè)銀行一個(gè)由30筆中小企業(yè)貸款組成的信用組合,其債務(wù)人分屬3個(gè)信用等級(jí),據(jù)此將該組合劃分為子組合1、2、3,假設(shè)各子組合均為“同質(zhì)”組合.考察各債務(wù)公司的資產(chǎn)負(fù)債表,發(fā)現(xiàn)其在財(cái)務(wù)、經(jīng)營(yíng)方面存在聯(lián)系,因而存在潛在的相互違約傳染,整理組合基本信用數(shù)據(jù)列表如表1.

在計(jì)算過(guò)程中發(fā)現(xiàn),對(duì)于由30筆貸款組成的信用組合,若直接考慮每?jī)蓚€(gè)公司間的相互作用,則組合違約狀態(tài)空間維度為230,其對(duì)應(yīng)的狀態(tài)轉(zhuǎn)移概率Kolmogorov微分方程幾乎是不可能求解的;而借助相同等級(jí)資產(chǎn)的“同質(zhì)”假設(shè),將組合劃分為幾個(gè)子組合,基于平均域模型建模各子組合公司違約強(qiáng)度為整個(gè)組合違約公司比例的函數(shù),則組合違約狀態(tài)空間的維度減小為15×15×3=675,保證了Kolmogorov微分方程的易于處理性,可利用其方便的求出其各違約狀態(tài)的發(fā)生概率,并進(jìn)而求出組合風(fēng)險(xiǎn)的VaR和一致性量度ES.

從表2可發(fā)現(xiàn),考慮違約傳染現(xiàn)象得出了更大的組合風(fēng)險(xiǎn)量度VaR和ES,而不考慮違約傳染現(xiàn)象則會(huì)顯著地低估風(fēng)險(xiǎn).這是因?yàn)椋瑐魅粳F(xiàn)象會(huì)對(duì)生存公司的違約強(qiáng)度產(chǎn)生一個(gè)正的反饋影響,并由此增大宏觀經(jīng)濟(jì)因素隨機(jī)波動(dòng)引起的組合違約公司數(shù)目的波動(dòng)性,使信用組合損失的尾部分布變“厚”,進(jìn)而增加其聯(lián)合違約概率、組合風(fēng)險(xiǎn)量度VaR和ES,這可從圖1、2中清楚看出.

從圖1可見(jiàn),相比于不考慮違約傳染,考慮傳染得出的信用組合損失分布兩端變厚,即組合極端大損失和小損失的概率都明顯增加.這是因?yàn)椋寒?dāng)信用組合中出現(xiàn)新的違約、即組合違約比例增加時(shí),違約傳染現(xiàn)象對(duì)未違約公司的違約強(qiáng)度產(chǎn)生一個(gè)正的反饋影響,使其違約強(qiáng)度發(fā)生一個(gè)正向跳躍,并由此增大了宏觀經(jīng)濟(jì)因素隨機(jī)波動(dòng)引起的組合違約公司數(shù)目的波動(dòng)性,使傳染組合損失的尾部分布變“厚”,即聯(lián)合違約概率增加.這說(shuō)明違約傳染本質(zhì)上是一種違約相關(guān),其會(huì)“壓扁”組合的損失分布,使其組合損失尾部變厚,這一點(diǎn)在組合損失尾部概率密度分布中顯示得尤為明顯.

圖2清楚地顯示出,考慮違約傳染情況下得出的組合損失頻率大于不考慮違約傳染情況下得出的結(jié)果,說(shuō)明違約傳染使得組合損失分布的“厚尾”現(xiàn)象加劇;也說(shuō)明當(dāng)組合資產(chǎn)間存在彼此關(guān)聯(lián)時(shí),不考慮違約傳染可能會(huì)低估風(fēng)險(xiǎn),特別是應(yīng)用一致性風(fēng)險(xiǎn)量度ES度量組合風(fēng)險(xiǎn)時(shí).

需要說(shuō)明,由于平均域違約傳染模型按公司信用等級(jí)或所屬行業(yè)將整個(gè)組合劃分為幾個(gè)子組合,并假設(shè)同屬一個(gè)子組合各公司具有相同的信用特征,若子組合中存在少數(shù)資產(chǎn)違約暴露較大、支配其余多數(shù)資產(chǎn)的情況,則需要將這些資產(chǎn)剔出并單獨(dú)組成子組合;否則,子組合的異質(zhì)性將造成對(duì)信用組合尾部風(fēng)險(xiǎn)的低估,得出的組合VaR、ES會(huì)小于實(shí)際值.

5 結(jié) 論

從以上分析和實(shí)例計(jì)算,可以得出如下結(jié)論

(1)在簡(jiǎn)化模型下,綜合考慮周期性違約和傳染違約兩種相關(guān)結(jié)構(gòu),建立信用組合中各公司違約強(qiáng)度相互作用的違約傳染模型,可以通過(guò)求解Kolmogorov微分方程得到精度較高的信用組合損失分布;

(2)借助平均域模型,將信用組合劃分為幾個(gè)“同質(zhì)”子組合,考慮各子組合之間的相互作用大大減小了組合違約狀態(tài)空間的維度,保證了Kolmogorov微分方程對(duì)于資產(chǎn)數(shù)目較大的組合也能求解;

(3)當(dāng)組合中資產(chǎn)存在違約傳染現(xiàn)象時(shí),新的違約會(huì)通過(guò)傳染形式對(duì)未違約公司的違約強(qiáng)度產(chǎn)生一個(gè)正的反饋影響,使其違約強(qiáng)度發(fā)生一個(gè)正向跳躍,由此增大了宏觀經(jīng)濟(jì)因素隨機(jī)波動(dòng)引起的組合違約公司數(shù)目的波動(dòng)性,使傳染組合損失的尾部分布變“厚”,并進(jìn)而增加其聯(lián)合違約概率、組合風(fēng)險(xiǎn)VaR和ES.

參考文獻(xiàn)

[1] G.Szeg.Risk Measures for the 21st Century[M].New York:John Wiley & Sons,2004.

[2] J.Driessen.Is Default Event Risk Pricing in Corporate Bonds?[J].Review of Financial Studies,2005(1): 165-195.

[3] J.Hatchett and R.Kühn.Effects of Economic Interactions on Credit Risk[J].Journal of Physics A: Mathematical and General,2006(9): 2231-2251.

[4] A.Herbertsson and H.Rootzén.Modelling Default Contagion Using Multivariate Phase-Type Distribution[J].Review of Derivatives Research,2011,14(1): 1-36.

[5] Giesecke K.Correlated default with incomplete information[J].Journal of Banking & Finance,2004,28(7):1521-1545.

[6] H.Helen.Modelling Basket Credit Default Swaps with Default Contagion[J].Journal of Credit Risk,2007(1): 1-25.

[7] K.Giesecke and S.Weber.Credit Contagion and Aggregate Losses[J].Journal of Economic Dynamics & Contral,2006(30): 741-767.

[8] R.Frey and J.Backhaus.Portfolio Credit Risk Models with Interacting Default Intensities: A Markovian Approach[J].University of Leipzig,Working Paper,2004.

[9] Fan Yu.Correlated Defaults in Intensity-Based Models[J].Mathematical Finance,2007,17(2):155-173.

[10] Lux T.A model of the topology of the bank – firm credit network and its role as channel of contagion[J].Journal of Economic Dynamics & Control,2016(66):36-53.

[11] Batiz-Zuk E,Christodoulakis G,Poon S H.Credit contagion in the presence of non-normal shocks[J].International Review of Financial Analysis,2015(37):129-139.

[12] Fink K,Krüger U,Meller B,et al.The credit quality channel: Modeling contagion in the interbank market [J].Journal of Financial Stability,2016(25):83-97.