保險O2O服務平臺模式研究

2017-04-20 07:56:36鄂海紅宋美娜

軟件 2017年3期

關鍵詞:服務

楊 卓,鄂海紅,宋美娜,黃 叒

(北京郵電大學計算機學院,信息通信網(wǎng)絡與服務工程中心 北京 100876)

保險O2O服務平臺模式研究

楊 卓,鄂海紅,宋美娜,黃 叒

(北京郵電大學計算機學院,信息通信網(wǎng)絡與服務工程中心 北京 100876)

隨著互聯(lián)網(wǎng)行業(yè)的不斷發(fā)展,互聯(lián)網(wǎng)保險對保險行業(yè)起到了很大的驅動作用。由于 O2O保險模式的特殊性,融合線上及線下兩條線索,所以它不僅有著互聯(lián)網(wǎng)保險的優(yōu)勢,又能從根本上解決一些傳統(tǒng)電子商務模式所存在的短板。本文首先對傳統(tǒng)保險電子商務模式進行了對比分析,得出互聯(lián)網(wǎng)保險所存在的短板,進而分析了O2O保險電子商務模式。通過與傳統(tǒng)保險電子商務模式進行對比分析,從兩大方面論述了O2O模式的優(yōu)勢,并淺談了O2O電商模式在保險中的應用。

保險;O2O;電子商務;大數(shù)據(jù);服務平臺

0 引言

2016年中國互聯(lián)網(wǎng)保險行業(yè)現(xiàn)狀分析及發(fā)展趨勢預測表明:2015年互聯(lián)網(wǎng)渠道人身險規(guī)模保費/財險保費分別達到 1,466/768億元,對人身險/財險行業(yè)保費增長貢獻度分別達到15%/30%,保費收入占比進一步提升至6.1%/9.1%[1]。

在2015年政府工作報告中,國務院總理李克強更是首次提及“把以互聯(lián)網(wǎng)為載體、線上線下互動的新興消費搞得紅紅火火”,政府對 O2O模式的提及鼓勵會促進O2O行業(yè)的大熱。另外,三網(wǎng)融合的快速發(fā)展對O2O行業(yè)的發(fā)展也起到了推進作用,隨著互聯(lián)網(wǎng)金融的發(fā)展,O2O業(yè)務模式對于交易促成、用戶粘性提升等起到了重要的推動作用。因此保險的 O2O模式電子商務勢必成為未來互聯(lián)網(wǎng)保險的主力軍。

1 保險電子商務服務平臺模式概述

1.1 保險電子商務化的重要性

保險的電子商務化能夠減少人力消耗,從而降低企業(yè)和消費者成本,使保險公司能夠不受空間、時間限制,隨時隨地為消費者提供服務。電子商務保險覆蓋用戶數(shù)量較大,潛在消費群體需求豐富,因此對新產(chǎn)品創(chuàng)新有較大幫助[2]。

由于互聯(lián)網(wǎng)沒有對地點的限制,保險電子商務能夠幫助用戶實現(xiàn)在任意地點、任何時間了解保險業(yè)務,并快速投保。所以電子商務化的保險相對傳統(tǒng)的保險有以下優(yōu)勢[3]:

1.提高服務效率

互聯(lián)網(wǎng)擁有自由、開放、交互、持續(xù)、全球等特性,可以使得保險的電子商務模式通過互聯(lián)網(wǎng),將業(yè)務隨時隨地拓展至全球。基于互聯(lián)網(wǎng)高交互性和持續(xù)性,保險公司能夠24小時與客戶進行交易,并獲取客戶反饋信息,做出反應。這大大增加了客戶與保險從業(yè)人員的交互,保證了保險公司能夠提供最人性化的服務。保險電子商務模式的高交易率與客戶反饋率使得保險行業(yè)的服務效率大大提高[4]。

2.降低服務成本[5]

電子商務化將保險交易改為在線作業(yè),減少保險代理人力成本,投保人可主動對保險業(yè)務進行搜尋、咨詢、談判及簽單。代理人無需上門,所有業(yè)務在線上透明化展出。由此減少對保險代理人的需求,能夠有效降低保險公司的運營成本。

3.提高服務質量

線上交易使得一切交易透明化,增大了各公司之間的競爭力度,公司需要通過提高價格及服務質量來博得投保人眼球。價格優(yōu)勢歷來是各公司的必爭之地,所以對于保險電子商務來說,公司之間競爭的關鍵點應該是服務及技術的競爭[6]。

1.2 主流保險電子商務服務平臺模式分析

目前,保險產(chǎn)品同電子商務相結合的主要模式為:F2C類,B2C類,C2C類和B2M2C類保險電子商務網(wǎng)站。

1.2.1 主流保險電子商務服務模式分類

表1對現(xiàn)在主流的電子商務模式類型進行了分析,列舉其所擁有的特點、代表平臺和主要涉及險種。

1.2.2 主流保險電子商務服務模式優(yōu)勢與劣勢

任何電子商務模式都不是完美的,都擁有著自身特點所帶來的優(yōu)勢與劣勢,表2對主流電子商務平臺類型進行了優(yōu)劣勢分析。

1.3 保險電子商務發(fā)展的短板

1.互聯(lián)網(wǎng)金融的安全性[10]

由于互聯(lián)網(wǎng)擁有很強的開放性及共享性,所以互聯(lián)網(wǎng)金融在便捷的同時存在風險。例如2014年2月,拍拍貸等多家網(wǎng)貸平臺,因受到黑客攻擊,頁面無法打開,投資、提現(xiàn)等操作受到限制,并受到黑客敲詐[11]。

2.消費者消費習慣不容易改變

中國人對傳統(tǒng)保險模式的認同及依賴性較高,消費者更習慣的是與保險代理人面對面交流、現(xiàn)場解惑的模式,面對網(wǎng)絡,會使消費者產(chǎn)生一種虛無縹緲的感覺,無所適從。特別是對支付的安全問題,消費者保留很大意見[12]。

3.網(wǎng)上難賣復雜產(chǎn)品

美國保險電子商務站點 InsWeb曾在美國納斯達克市場上市,是全球最大的保險電子商務站點,有著非常廣泛的保險業(yè)務范圍。但是保險產(chǎn)品大多較為復雜,單純網(wǎng)絡上難以迅速了解產(chǎn)品性質,這導致絕大多數(shù)保險產(chǎn)品無法依靠互聯(lián)網(wǎng)銷售。因此公司主要銷售的還是相對簡單的車險和意外險,造成了長期虧損并導致了股價的一路狂跌,2011年InsWeb被美國著名個人理財網(wǎng)站Bankrate收購[13]。

表1 主流保險電子商務模式Tab.1 Mainstream Insurance E-commerce Mode

2 保險電子商務服務平臺O2O模式

O2O電子商務模式是將互聯(lián)網(wǎng)資源與線下商務資源相結合,使線下服務得益于互聯(lián)網(wǎng)營銷的優(yōu)勢,抓住更多用戶資源。消費者線上付款,線下享受服務。

與網(wǎng)絡營銷的最大區(qū)別是關注點的不同,網(wǎng)絡營銷關注的是以互聯(lián)網(wǎng)為媒介的營銷,從而達到營銷目的。O2O更關注的是交易前的宣傳以及交易后線下的服務。

O2O電子商務模式有著側重服務性消費(包括餐飲、電影、美容、SPA、旅游、健身、租車、租房等),消費者到現(xiàn)場獲得服務,涉及線下客流大和庫存即服務的特點。

所以O2O模式適用于支付服務可分離、用戶接受服務的行業(yè)。[14]而對于保險業(yè)務來說,現(xiàn)有電子商務模式多為純線上電商模式,并因此存在一些問題。

表2 主流保險電子商務優(yōu)劣勢對比Tab.2 Comparasion of Mainstream Insurance E-commerce’s Advantage and Disadvatage

現(xiàn)階段投保人更需要的是能夠繞開保險公司和第三方代理中間繁瑣轉接流程并直接面對代理人的消費體驗。保證自己在產(chǎn)生保險需求或保險理賠時,能夠第一時間找到代理人,減少交易糾紛與充滿不確定性因素的等待時間。

伴隨著互聯(lián)網(wǎng)行業(yè)的不斷發(fā)展,“大數(shù)據(jù)”[15-16]、“互聯(lián)網(wǎng)+”等技術被不斷推動,擁有線上線下結合模式的 O2O模式會更加適合即時服務性消費保險電子商務的發(fā)展。

2.1 O2O保險模式分析

O2O的保險模式不同于普通的O2O電子商務,不是單純的Online to Offline,而是可以分為兩種,一種為線上到線下(Online to Offline),另一種為反向O2O,由線下到線上(Offline to Online)。

Online to Offline:多應用于需要深度服務的定制性產(chǎn)品。保險公司在線上進行客戶的數(shù)據(jù)挖掘、需求分析、精準營銷,并為用戶生成保險計劃;線下保險代理人上門為用戶制定修改計劃,最后用戶購買成交。例如人身保險計劃等。

Offline to Online:多應用為需求特定的險種。保險公司線下對產(chǎn)品進行宣傳,并識別購買用戶,線上用戶進入網(wǎng)站仔細對比產(chǎn)品信息,并完成購買。例如航意險、出租防盜險等[17]。

通過O2O模式,投保人可以突破時間及空間的限制,隨時進行投保,隨時進行理賠。是整個消費過程功能更加快捷、便利、高效。

2.2 O2O模式在保險中的應用

線上通過大數(shù)據(jù)[18-19]等科技手段,對官網(wǎng)、電話客服、線下實體店進行一站式建設,完成觸點、多渠道、一站式客戶服務平臺;線下面向客戶,向用戶提供個性化服務。使客戶享受更加個性化、更有保障、安心的服務。

例如華夏保險開展保險O2O之后,服務質量有所上升,能夠進行高效理賠。并于2015年先后獲得領航中國杰出保險客戶服務獎和“理賠時效第一名”的榮譽,市場排名上升到第四。

一些公司擁有較多的線下資源,傳統(tǒng)保險電商模式不能夠將這個優(yōu)勢有效利用起來,而O2O保險模式能夠最大化保險產(chǎn)品的零售體驗、銷售及服務的競爭優(yōu)勢,從而優(yōu)化用戶體驗。

蘇寧保險銷售有限公司在線下?lián)碛旋嫶蟮木W(wǎng)點數(shù)量以及會員數(shù)量,線上與友邦保險成立電銷合作項目,借助“點網(wǎng)融合”,線上銷售保險向復雜型產(chǎn)品延伸。通過O2O保險電子商務模式,便能夠將其線下豐富的資源優(yōu)勢擴大化。

2.3 O2O保險模式的優(yōu)勢

2.3.1 O2O與其他電子商務模式共同具有的優(yōu)勢

首先,O2O電子商務模式是互聯(lián)網(wǎng)保險的模式之一,因此它具有傳統(tǒng)電子商務模式的優(yōu)勢[20]。

成本上,在平臺宣傳上,減少廣告位等廣告費用,節(jié)約資源。從而,對于消費者來說能夠享受更優(yōu)惠的價格服務。

服務上,消費者可在線支付,并且24小時全天候營業(yè)。通過網(wǎng)絡,將產(chǎn)品細節(jié)清晰地展示出來,使消費者能夠在任何時間進行交易。無需到店,便可得到自己需要的信息,能夠增強用戶與保險公司之間的交互性,有利于公司對顧客需求的把握,增強日后服務質量。

客戶資源上,中國網(wǎng)民數(shù)量較高,并且相對文化素質高,易于接受新事物,能夠更快速地接受保險購買模式的轉變。

消費者的心理上,自己被產(chǎn)品吸引,比被迫采納保險推銷者強加的意愿更易于接受。根據(jù)淘寶等電子商務平臺的銷售額,可以看出,人們已經(jīng)開始習慣電子商務,與其被線下保險者推銷,消費者更愿意通過互聯(lián)網(wǎng)主動了解保險商品,通過詢問,確定購買意向后進行購買。

2.3.2 O2O獨有的優(yōu)勢

“互聯(lián)網(wǎng)+”時代保險業(yè)發(fā)展的兩大趨勢:一是互聯(lián)網(wǎng)技術應用將大幅提高保險公司經(jīng)營效率,降低管理成本,提升客戶體驗效果;二是互聯(lián)網(wǎng)技術的發(fā)展,將帶來客戶消費行為和習慣的改變,推動商業(yè)保險模式的改變,催生行業(yè)的創(chuàng)新。而相比于其他電子商務模式,能夠有效利用線下資源的O2O模式無疑有著更多優(yōu)勢。表3展示了O2O模式保險電子商務相對于其他電子商務類型的優(yōu)勢。

另外,隨著移動通訊技術的發(fā)展,手機、平板等移動終端成為人們生活中不可或缺的一部分,隨之而來的移動商務也不斷興起,也是今后電子商務發(fā)展的大趨勢。移動商務是指以移動通訊技術為支撐、利用移動數(shù)字終端進行商務活動。平安保險現(xiàn)在已經(jīng)開始使用 app進行營銷,通過對不同用戶的個性化推送,吸引投保人眼球,投保人能夠迅速獲取與自己相關的保險信息,并對部分產(chǎn)品進行消費。

表3 O2O模式保險電子商務相比其他電商模式優(yōu)勢表Tab.3 O2O Mode’s Advantages Compared with Other E-commerce Modes

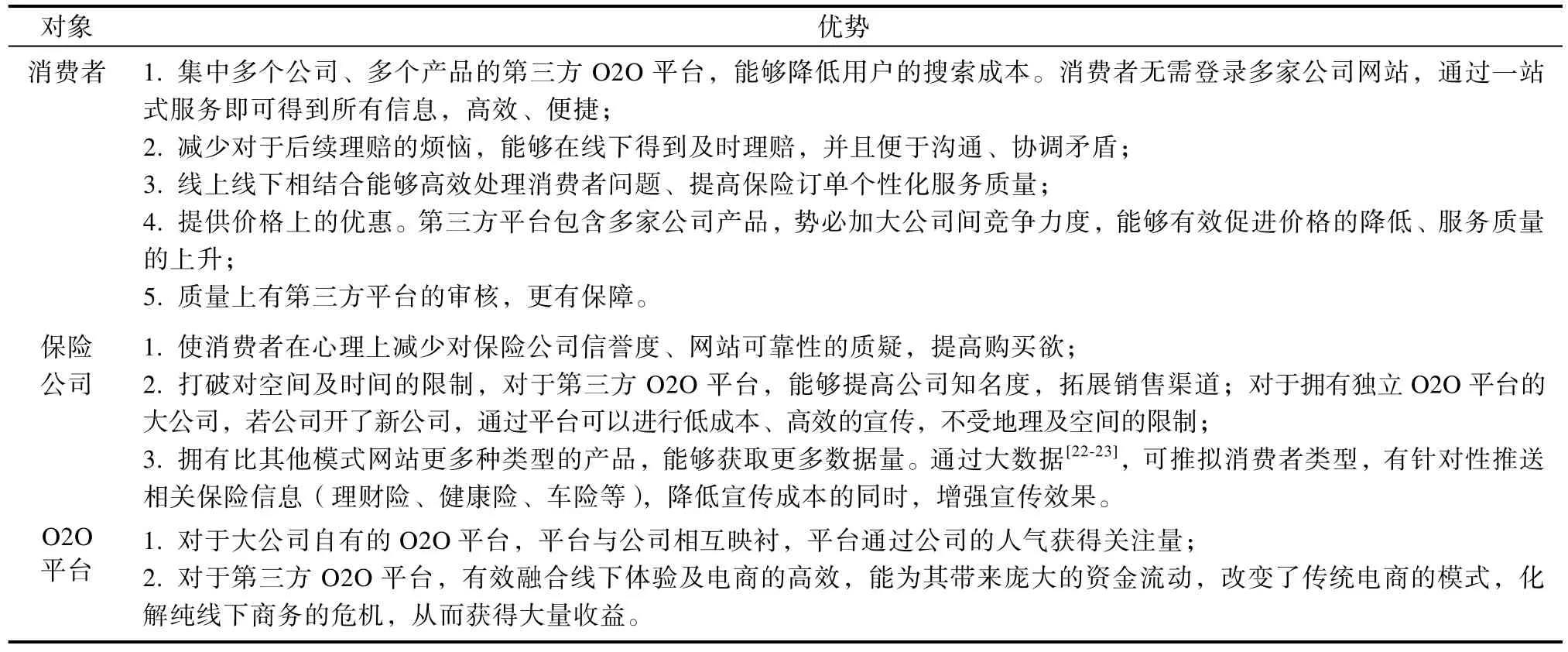

表4 O2O保險電子商務模式為不同對象帶來的優(yōu)勢Tab.4 Advantages for Distinct Targets Brought by O2O Insurance E-commerce Mode

由于 O2O保險模式擁有本地化服務所以能夠提供更高的個性化服務方案,因此有著更大個性化空間的 O2O保險模式在移動商務方面有著更大的潛力。移動商務擁有著廣泛性、便攜性以及個性化的特點,使用戶能夠根據(jù)自己的需求,不受時間、地點的限制,低成本高效地進行操作。移動O2O保險模式則是以移動互聯(lián)網(wǎng)為基礎,通過投保人身份和消費的憑證識別,實現(xiàn)高效的線下咨詢、獲保、理賠等服務。龐大的移動互聯(lián)網(wǎng)用戶基礎、更貼近投保人需求的優(yōu)勢為 O2O保險提供了更大的客戶群基礎,也能夠吸引更多保險公司的入駐。因此移動商務的興起,勢必會為保險O2O模式化提供更大的助力。

O2O主打保險電商平臺,大規(guī)模保險公司可自成一家做成 O2O模式平臺,如太平洋保險實現(xiàn)了O2O與B2C之間切換,能夠通過O2O平臺為客戶提供便捷、透明的優(yōu)質服務。小型保險公司沒有能力獨立開發(fā)平臺或產(chǎn)品知名度較小,可采用加入第三方O2O平臺的方式,實現(xiàn)O2O模式電子商務,平臺集中多個公司,提供多種產(chǎn)品,從而達到吸引更多用戶的功能。同時,第三方平臺的審核機制,能夠增加用戶對產(chǎn)品的信任程度。[21]表 4展示了O2O保險電子商務模式給消費者、保險公司與平臺分別帶來的優(yōu)勢。

因而 O2O模式更容易達到消費者—保險公司的雙贏,使得消費者能夠高效、便捷地搜索需要的產(chǎn)品,并進行溝通,同時保障安全,獲得更加高質量的服務。保險公司能夠低成本進行宣傳,吸引更多消費者,并得到消費者的信任。而且,未來保險電子商務的發(fā)展趨勢為O2O、大數(shù)據(jù)、數(shù)據(jù)分析[24]、移動端[25]、社交化及場景化,在這幾個趨勢的迭代發(fā)展下,互聯(lián)網(wǎng)保險將有一個全新的面貌,能夠同時為保險公司帶來利益并使用戶增強保險意識、滿足需求、降低價格。從而吸引更多消費者的使用,得到更高的關注量,真正做到了共同發(fā)展。

3 結論

O2O電商模式相較于其他電商模式,雖起步較晚,但其有機地將線下資源與線上資源相結合,達到更加高效的商務模式。面對主流保險電商平臺的短板,O2O能夠有效對這些亟待改進的短板進行改善。并且通過國家對 O2O電子商務模式的大力推廣,可以看到 O2O保險擁有著非常光明的發(fā)展前景,能夠為消費者與保險公司帶來雙贏。因此 020模式的保險電子商務必將成為保險行業(yè)的主流態(tài)勢,并將有效地推進保險行業(yè)的大力發(fā)展。通過O2O電商平臺的推廣與普及,保險電子商務模式也會為更多國人所熟知、接受。

[1]《2016年中國互聯(lián)網(wǎng)保險行業(yè)發(fā)展報告》中商產(chǎn)業(yè)研究院, 2016.

Zhongshang Industrial Research Institue, China’s Internet Insurance Industry Development Report in 2016, 2016.

[2]王國良, 顧維明.論電子商務對保險業(yè)發(fā)展的推動作用[J].保險研究, 2000(10): 7-8.

Wang Guoliang, Gu Weiming, The Oromoting Role of E-commerce on the Development of Insurance Industry[J], Insurance Research, 2000 (10): 7-8.

[3]張蓉.保險電子商務對保險營銷的影響研究[J].中國集體經(jīng)濟, 2016(18): 61-62.

Zhang Rong, A Survey of E-commerce Insurance’s Influence to Insurance Marketing[J].China Collective Economy, 2016 (18): 61-62.

[4]孫家棚.淺析中國互聯(lián)網(wǎng)保險的現(xiàn)狀及其面臨的挑戰(zhàn)[J].經(jīng)濟研究導刊, 2014(35): 209-211.

Sun Jiapeng, An analysis of the status and challenges of Internet Insurance in China[J].Economic Research Guide, 2014(35): 209-211.

[5]白松舫.新時期網(wǎng)絡保險直銷渠道發(fā)展模式[J].現(xiàn)代經(jīng)濟信息, 2015(15): 340.

Bai Songfang, The Develoment Model of Network Insurance Directly Market Channel in the New Period[J].Modern Economic Information.

[6]陳秉正, 代炎華.電子商務走進保險[J].中國保險, 2003 (2): 12-15.

Chen Bingzheng, Dai Yanhua, Ecommerce Comes into Insurance[J].Chinese Insurance, 2003(2): 12-15.

[7]田吉生, 趙萍.保險電子商務推廣研究[J].中國保險, 2007(2): 58-61.

Tian Jisheng, Zhao Ping, A survey of Insurance E-commerce promotion[J], Chinese Insurance, 2007(2): 58-61.

[8]王艷.保險業(yè)電子商務發(fā)展的機遇與挑戰(zhàn)[J].北方經(jīng)貿(mào), 2008(6): 104-105.

Wang Yan, Opportunities and Challenges of Industry E-commerce’s development[J].Northern Economy, 2008(6): 104-105.

[9]劉長宏, 朱曉濤.互聯(lián)網(wǎng)保險風險及其防范[J].金融縱橫,2015(8): 78-87.

Liu Changhong, Zhu Xiaotao.Internet Insurance risk and its prevention[J].Financial Aspect, 2015(8): 78-87.

[10]李耀.互聯(lián)網(wǎng)保險仍在路上[J].金融博覽, 2016(11): 56-57.Li Yao.Internet Insurance is still on the way[J].Economy Browse, 2016(11): 56-57.

[11]喬丹丹, 趙穗云, 屈佳諭, 等.面向C2C電子商務平臺的網(wǎng)絡化售后服務模式研究[J].電子商務, 2011(9): 46-48.

Qiao Dandan, Zhao Suiyun, Qu Jiayu.A Survey Networked After-sales Service Model for C2C E-commerce, Ecommerce, 2011(9): 46-48.

[12]岳鴻川.探究B2M2C模式在保險公司電子商務中的應用,中國保險, 2010(10): 25-30.

Yue Hongchuan, A research of the application of B2M2C mode in Insurance Company Ecommerce, Chinese Insurance 2010(10): 25-30.

[13]游柏榮.B2C模式電子商務發(fā)展的現(xiàn)狀與前景分析[J].網(wǎng)絡安全技術與應用, 2014(5): 183-183.

You Borong, The Status and Prospect of Mode Electronic Commerce Development[J].Network Security Technology and Application, 2014(5): 183-183.

[14]王瑋.淺談保險營銷O2O應用[J].金融電子化, 2012(5): 62-63.

Wang Wei, On the Application of Insurance Marketing 020[J].Financial Computerization, 2012(5): 62-63.

[15]馬凱航, 高永明, 吳止鍰等.大數(shù)據(jù)時代數(shù)據(jù)管理技術研究綜述[J].軟件, 2015, 36(10): 46-49.

Ma Kaihang, Gao Yongming, Wu Zhiai, etc.Research Summary of Big Data Era’s Management Technology[J].Software, 2015, 36(10): 46-49

[16]諶迅.大數(shù)據(jù)資產(chǎn)管理系統(tǒng)的設計與實現(xiàn)[J].軟件, 2016, 37(02): 50-53.

Zhan Xun, The Design and Realization of Big Data Property Managing System[J].Software, 2016, 37(02): 50-53.

[17]新華社.互聯(lián)網(wǎng)保險創(chuàng)新與發(fā)展情況[J].互聯(lián)網(wǎng)天地, 2014(10): 56-61.

Xin Hua News Agency.Internet Insurance’s creation and development[J].Internet World, 2014(10): 56-61

[18]葛春燕.數(shù)據(jù)挖掘技術在保險公司客戶評估中的應用研究[J].軟件, 2013, 34(1): 116-118.

Ge Chunyan.The Research of Data Mining Technology in Insurance Company Customer estimation Application[J].Software, 2013, 34(1): 116-118.

[19]田鵬程, 張莉梅, 楊俊.就業(yè)信息服務平臺數(shù)據(jù)隱私保護方案設計[J].軟件, 2015, 36(4): 18-23.

Tian Pengcheng, Zhang Limei, Yang Jun.Design of Data Privacy Protection Scheme of Employment Information Service Platform[J].Software, 2015, 36(4): 18-23.

[20]楊明.O2O在我國的發(fā)展現(xiàn)狀及比較優(yōu)勢研究[J].商場現(xiàn)代化, 2015(3): 25-26.

Yang Ming, A Survey of the Development Status and Comparative Advantages of O2O in China[J].Shopping Mall Modernization, 2015 (3): 25-26.

[21]常興華.保險O2O營銷模式的實踐與探究, 中國流通經(jīng)濟, 2014(12): 93-98.

Chang Xinghua.The Practice and Exploration of Insurance Marketing Model, Chinese currency Economy, 2014(12): 93-98.

[22]李兵, 吳偉明.基于消息隊列模型和數(shù)據(jù)冗余技術避免電商平臺分布式事務的研究[J].軟件, 2015, 36(11): 66-68.

Li Bing, Wu Weiming, Research on Avoiding Distributed Transaction of E-commerce Platform Based on Message Queuing Model and Data Redundancy Technology[J].Software, 2015, 36(11): 66-68.

[23]王正也, 李書芳.一種基于Hive日志分析的大數(shù)據(jù)存儲優(yōu)化方法[J].軟件, 2014, 35(11): 94-100.Wang Zhengye, Li Shufang, A Big Data Storage Optimization Methods Based on Hive Log Analysis[J].Software, 2015, 36(11): 66-68.

[24]楊劍寧, 藺坤, 王翊新, 等.大數(shù)據(jù)項目的部署分析[J].軟件, 2013, 34(12): 247-248.

Yang Jianning, Lin Kun, Wang Yixin, etc.Analysis of Big Data Project Deployment[J].Software, 2013, 34(12): 247-248.

[25]程陳.大數(shù)據(jù)挖掘分析[J].軟件, 2014, 35(4): 130-131.

Cheng Chen, Big Data Mining Analysis[J].Software, 2014, 35(4): 130-131.

A Survey of Insurance's O2O Service Platform Modes

YANG Zhuo, E Hai-hong, SONG Mei-na, HUANG Ruo

(Beijing University of Posts and Telecommunication, Computer University, Information Communication Network and Service Engineering Center, Beijing 100876, China)

Along with the development of Internet Industry, Internet insurance plays a significant role in the insurance industry.Because of the particularity of O2O insurance mode, it can merge the online and offline business together.Internet insurance not only does have advantages, but also solves some shortcomings of the traditional e-commerce mode basically.This paper compared the traditional insurance e-commerce modes, analyzed the shortcomings of internet insurance, and considered the O2O insurance e-commerce mode.This paper discussed O2O mode’s advantages from two aspects, the comparative analysis of traditional e-commerce mode and the application of O2O e-commerce in insurance.

Insurance; O2O; E-commerce; Big-data; Service-platform

TP393.09

A

10.3969/j.issn.1003-6970.2017.03.004

國家科技支撐計劃基金資助(編號:2014BAH26F02),課題名稱:公眾保險一站式服務體系研究與系統(tǒng)開發(fā)

楊卓(1993-),女,碩士研究生,主要研究方向:現(xiàn)代服務業(yè);宋美娜(1974-),女,教授、博導,主要研究方向為服務計算、云計算、超大規(guī)模信息服務系統(tǒng);黃叒(1990-),男,博士研究生,主要研究方向為云計算。

鄂海紅(1982-),女,副教授、碩導,主要研究方向:移動互聯(lián)網(wǎng)、大數(shù)據(jù)、云計算、服務工程。

本文著錄格式:楊卓,鄂海紅,宋美娜,等.保險O2O服務平臺模式研究[J].軟件,2017,38(3):16-21

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年11期)2019-08-13 00:49:08

今日農(nóng)業(yè)(2019年13期)2019-08-12 07:59:04

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56