財政分權、環境規制與區域生態效率

2017-04-26 07:41:09羅能生王玉澤??

中國人口·資源與環境 2017年4期

羅能生++王玉澤??

摘要本文運用包含非期望產出的超效率SBM模型測算出1998—2013年中國省域生態效率值,并基于動態空間杜賓模型,檢驗了財政分權、環境規制對生態效率的影響。研究表明,第一,生態效率本身具有“時間慣性”和“空間溢出”效應;第二,在晉升激勵體制下,財政分權程度的提升引致生態效率的下降,且這種現象具有“空間溢出”效應,在財政分權度較高的東、西部地區,空間溢出效應尤為顯著;第三,不同類型的環境規制對區域生態效率具有不同的影響,“治理投入型”環境規制與生態效率之間存在“U”型關系,“經濟激勵型”環境規制在全國層面及區域層面對生態效率均沒有顯著影響;第四,隨著環境規制強度的提高,財政分權對生態效率的作用將由“攫取之手”向“援助之手”轉變。因此,生態效率高值區應主動發揮其“示范作用”與“溢出效應”;中央政府有必要優化財政分權制度,引致其在區域生態發展中發揮積極作用;地方政府應采取治理投入為主、經濟激勵為輔的環境規制;必須強化環境規制約束,以促使財政分權在經濟、環境中發揮“援助之手”作用。

關鍵詞財政分權;環境規制;區域生態效率;動態空間杜賓模型

中圖分類號F124.5文獻標識碼A文章編號1002-2104(2017)04-0110-09doi:10.12062/cpre.20170327

改革開放三十余年來,中國經濟發展舉世矚目,在關于“中國奇跡”原因的探討中,具有中國特色的制度安排得到越來越多的關注,其中財政分權制度改革被認為是中國地方政府擁有高漲的熱情參與經濟活動的重要制度激勵。但與此同時,大氣霧霾、水體污染、土地沙漠化等生態問題日益突出,大大降低了人民的福利水平,有研究將這種粗放式的發展也歸因于中國式財政分權,作為經濟活動主體的地方政府在分權體制下彼此競爭,各自發展,財政分權弱化了中央對地方行為的干預,為地方政府“環境保護讓步經濟發展”提供了政治空間。但是,財政分權是否在任何情況下都會不利于生態環境治理?其在不同區域之間有何不同影響效應?進一步的問題是,財政分權在什么條件下才會發揮對環境治理的積極作用?我們認為,環境規制可能是制約財政分權發揮作用的重要因素,因此,有必要將財政分權和環境規制放入同一分析框架去研究;同時,生態環境保護的實質是要協調環境與經濟的關系,而不是孤立地去減少污染、美化環境,因此,本文選擇能綜合反映經濟增長與環境狀況的“生態效率”為生態效應的衡量指標,在考慮空間溢出效應的基礎上探討財政分權、環境規制對生態效率的影響機制及區域差異,期望為優化財政分權體系、協調環境與經濟的發展提供可供參考的政策建議。

1文獻綜述與研究假設

1.1財政分權與經濟增長、環境污染

目前學界關于財政分權與生態效率的關系尚未進行系統研究,但從其作用機制分析,財政分權對生態效率的影響分別通過經濟、環境這兩條路徑實現。

在中國式財政分權與經濟增長的研究中,不少學者認為分權促進了經濟增長。一方面,80年代起中國的財政分權改革使得地方政府成為剩余索取者,并有了追求地方稅收最大化的積極性以及發展經濟的動力[1];另一方面,政治考核集中化與經濟分權相伴而生,基于經濟增長的晉升壓力迫使地方政府加強地區間的流動資本競爭,進而構建友好的商業環境,促進經濟增長[2]。也有學者持有與此不同的觀點,Zhang和Zou認為財政分權削弱了地方政府在公共產品及服務等領域投入的主動性,因而不利于經濟的長期發展[3] 。

關于中國式財政分權與環境污染的關系,大部分文獻認為分權使得環境污染問題更加嚴重,概括原因主要有以下幾點:其一,環境保護事務作為公共物品具有明顯的外部性特征,由于缺乏激勵相容的制度約束,地方政府鮮有動力去關注環境污染[4];其二,中國式分權引起地方政府競爭,以FDI競爭為代表的流動要素爭奪使得環境規制呈現“逐底競賽”局面[5];其三,在GDP為主的政績考核體制下,地方政府的財政支出呈現 “重基礎建設、輕公共服務”的明顯扭曲,環保工作缺乏財政資金支持,環境質量的下降成為必然[6]。

由此可見,中國式財政分權激勵著地方政府更多地關注經濟發展,放松環保事務的監督管理,這不利于二者協調發展。在晉升激勵機制的作用下,財政分權加劇地方政府競爭,地方政府以犧牲環境為代價的經濟發展模式產生了區域“示范”作用,財政分權對生態效率的惡化因此會呈現“空間溢出”式的影響。據此本文提出以下假設:

H1:財政分權程度的提升引致生態效率值下降,且這種效應具有“空間溢出”現象。

1.2環境規制與經濟增長、環境污染

環境規制與經濟增長的關系,大致可概括為三種觀點:其一,“成本假說”,即環境規制水平的提高通過增加企業生產成本而降低最終產出,進而對該國經濟總量造成不利影響。其二,“波特假說”,即合理的環境規制通過激發企業的技術創新而降低成本,環境與產出可以兼得[7]。其三,二者關系因受到環境規制質量、不同產業特點等影響而具有不確定性。

在環境規制與污染排放的研究中,大部分學者認為環境規制作為政府對資源、環境的直接和間接干預,能夠抑制污染排放。Laplante和Rilstone以加拿大紙漿、紙制品行業為研究對象,驗證了污染排放與環境規制之間的負向關系[8];譚娟通過VAR模型發現,政府環境規制對碳排放的減少產生較大作用,但近年來其減排效果明顯減弱,甚至不產生影響[9]。此外,目前已有少量文獻對環境規制與資源環境效率的關系進行研究,但尚未形成一致的結論,如李勝文的研究認為兩者之間符合U型關系[10],沈能提出倒U型關系[11]。

由此可見,環境規制對經濟增長的“遵循成本”效應和“創新補償”效應可能共同存在,對環境污染的抑制程度也不確定,因此與生態效率間的關系并不明朗,有非線性關系存在的可能。此外,雖然目前文獻中基于不同類型環境規制的討論極其有限,但從影響機制上分析,不同環境規制的作用渠道存在差異,因此作用效果也有所不同。據此,本文提出以下假設:

H2:不同環境規制的作用效果存在差異,且不排除非線性關系的存在。

1.3財政分權、環境規制與經濟、環境協調發展

將財政分權、環境規制納入統一框架討論其對經濟、環境影響的研究鮮見文端,現有文獻大多在研究財政分權對經濟、環境的作用效果時,將環境規制視為影響途徑之一進行闡述:中國式財政分權和晉升激勵,使地方政府環境政策的制定存在著“相互模仿”和“逐底競爭”,旨在于爭奪流動性要素、固化本地資源,對經濟環境協調發展產生“制約”作用[12]。但當前研究忽略環境規制作為地方政府的行為,是其環境保護意識與污染治理能力的體現,若地方政府能夠秉持科學發展理念,適當提高環境規制強度,財政分權便能更好地兼顧經濟與環境的利益,起到優化生態效率的作用。因此本文提出假設:

H3:環境規制強度的提升,有助于使財政分權對生態效率的影響由“攫取之手”向“援助之手”轉變。

總體看來,盡管學界關于“財政分權、環境規制的生態環境效應”有了比較豐富的研究,但在以下方面仍有待完善:第一,對財政分權的研究,或考察其對經濟增長的影響,或討論其與環境污染的關系,少有學者統籌經濟與環境進行探討,且缺乏空間溢出效應的研究;第二,在研究環境規制的生態效應時,現有文獻大都采用不加區分的單一類別環境規制,缺乏對其分類的探討;第三,大部分研究認為財政分權不利于生態環境保護,但是對于其在什么條件下才能促進生態發展缺乏進一步思考。鑒于此,本文使用同時包含經濟增長與環境污染的“生態效率”為評價指標,并根據研究目的對環境規制進行分類,進而將財政分權與環境規制納入同一框架,基于動態空間杜賓模型對以上假設H1、H2、H3進行實證考察。

2生態效率的測算及區域差異

2.1測算方法及指標選取

生態效率(Ecoefficiency)為區域經濟活動的產出與生態投入之比,目前文獻大都采用數據包絡分析(DEA)方法進行測度,以解決投入、產出單位不一致問題。Fare等最早提出存在“非合意要素”的DEA模型,并將環境污染視為非合意要素以估計生態效率[13]。Tone進一步提出SBM模型,基于非徑向、非角度進行效率測算,以解決傳統CCR和BCC模型不能充分考慮投入、產出松弛性的困擾。然而使用SBM模型時,有一些DMU的效率值都顯示為1,多個DMU同處于前沿面最優,為避免這一情況,本文運用Tone提出的超效率SBM模型,在該模型下有效率的DMU效率值允許超過1,進而依據效率值的大小區分決策單元的有效順序[14]。

為了比較全面地展現中國生態效率及其區域差異,本文以1998—2013年30個省市為研究對象,設置投入指標包括從業人員數、固定資本存量、建成區面積、能源消費量、用水量,期望產出為地區GDP,非期望產出包括工業廢水排放量、工業廢氣排放量、工業固體廢棄物產生量,使用MAXDEA Pro的超效率SBM模型進行測算。本小節相關數據來自歷年《中國統計年鑒》、《中國國土資源統計年鑒》、《中國能源統計年鑒》、《中國水資源公報》 、《中國環境年鑒》以及各省統計年鑒。其中固定資本存量的測算參照單豪杰的已有成果,嚴格按照其計算方法展期更新到2013年。西藏的數據缺失較多,故暫不計入本文分析。

2.2生態效率的區域差異

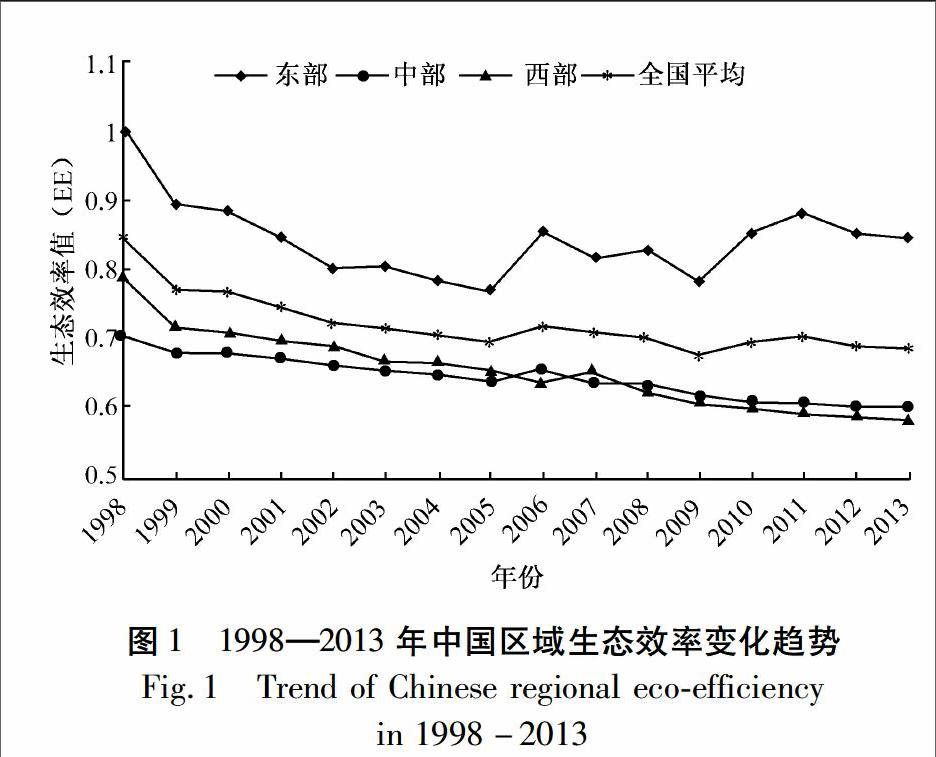

為闡述中國生態效率的變化趨勢及區域差異,本文按國家發改委的解釋將30個省市劃分為三大地區,并做出其16年間生態效率變化的折線圖如圖1所示。從時間演變角度看,1998—2013年間中國平均生態效率整體下降,中西部地區下降尤為嚴重,但東部地區自2005年后生態效率有所改善,呈波動上升趨勢。從空間截面角度看,中國的生態效率存在相當大的區域差異性,以2013年為例,生態效率高值區全部集中在東部地區,廣東、浙江、江蘇、上海、山東、北京的生態效率處于前沿面最優,而與此同時,中西部地區生態效率相對較差,西部地區的廣西、貴州、新疆、甘肅、內蒙古和中部地區的山西處于生態效率末值區。以上現象與區域的自然狀況、資源稟賦和經濟發展密切相關:東部地區經濟發達、技術先進、污染治理資金相對充裕,發展模式較為成熟,尤其近年來,隨著產業轉型升級步伐加快,經濟環境呈現耦合協調發展的良好態勢;中部地區產業結構偏低,經濟增長過程呈現高能耗、高污染特征,尤其山西、河南等煤炭大省聚集大量煙煤型企業,經濟發展付出了沉重的環境代價;西部地區生態環境脆弱,

圖11998—2013年中國區域生態效率變化趨勢

Fig.1Trend of Chinese regional ecoefficiencyin 1998-2013

普遍存在資源過度開發現象,再加之低碳環保技術落后,導致其生態效率低且持續下降。

3空間計量模型的構建

3.1空間自相關檢驗

在決定使用普遍面板模型或者空間面板模型之前,需要對主要變量進行空間自相關檢驗,實證中常用的工具是Moran指數I。本文分別對生態效率(EE)、財政分權(FD)、“治理投入型”環境規制ER(1)、“經濟激勵型”環境規制ER(2)進行空間自相關檢驗,權重矩陣選擇地理距離型。四者的Morans I均大于零,且在1%的顯著性水平上通過檢驗,因而中國省域生態效率的空間溢出性較強,財政分權度及環境規制水平的分布也存在較為顯著的空間正相關性。

3.2空間模型的設定

由于生態效率具有空間外溢性,我們使用空間計量模型,常用的空間模型分為空間杜賓(Durbin)、空間滯后(SLM)與空間誤差(SEM),SLM模型主要考慮因變量的空間相關性,SEM模型側重考查隨機擾動的空間影響,二者均為Durbin模型的特殊形式。本文選擇更一般化的Durbin模型,加入其他省市財政分權的空間滯后項,著重考察政府競爭背景下財政分權的空間溢出效應;此外,生態效率可能存在“時間慣性”,我們將上一期生態效率納入模型,構成動態空間面板。本文的模型(1)與模型(2)設定為:

EEit=α+bEEi,t-1+ρ(WEE)jt+c1FDit+θ(WFD)jt+c2ln[ERit(1)]+c3{ln[ERit(1)]}2+dZit+μi+vt+εit

(1)

EEit=α+bEEi,t-1+ρ(WEE)jt+c1FDit+θ(WFD)jt+c2ln[ERit(2)]+c3{ln[ERit(2)]}2+dZit+μi+vt+εit

(2)

其中,EEit表示第i個省份第t期生態效率;EEi,t-1表示第i個省份第t-1期生態效率;FDit為第i個省份第t期的財政分權度;ln[ERit(1)]與ln[ERit(2)]分別代表第i個省份第t期的“治理投入型”環境規制與“經濟激勵型”環境規制,同時將二者的二次項加入模型以考察環境規制與生態效率之間是否存在非線性關系。Zit為其他控制變量,W為空間權重矩陣,μi和νt表示空間和時間固定效應,εit為誤差項。

3.3空間權重矩陣的設定

在計量模型中,權重矩陣是外生的,本文采用地理距離型權重矩陣,同時以地理鄰接型、經濟距離型權重矩陣作為對比,并分別進行矩陣行和單位化處理。

(1)地理距離型權重矩陣Wd。權重設置采用兩省份之前距離的倒數:

Wdij=1/dij,(i≠j),Wdij=0,(i=j)。其中dij是通過經度和緯度位置計算的省會城市的地表距離。

(2)地理鄰接型權重矩陣Wc。若兩省份地理相鄰,Wcij=1,(i≠j),否則,Wcij=0,(i=j)。

(3)經濟距離型權重矩陣We。權重設置采用兩省份之間經濟發展水平差距的倒數:Weij=1/|Yi-Yj|,(i≠j),Weij=0(i=j)。其中,Yi為第i個省份在1998—2013年間經GDP平減指數平減后的地區GDP平均值。

3.4指標選取與數據來源

生態效率為本文的被解釋變量,在參考已有研究的基礎上,選取財政分權度、環境規制水平為核心解釋變量,科技水平、產業結構、投資開放度、貿易開放度、城鎮化水平及其二次方為控制變量進行計量分析,各變量的指標選取如下:

(1)生態效率(EE)。生態效率(EE)利用前文包含非期望產出的超效率SBM模型計算所得。生態效率的時間滯后項(EEt-1)是滯后一期的生態效率,用來驗證生態效率是否存在時間慣性。

(2)財政分權(FD)。財政分權程度是反映地方政府財政自主性大小的重要指標,借鑒傅勇的研究,財政分權的計算公式為FD=各省預算內人均本級財政支出/中央預算內人均本級財政支出[6]。這一指標使用人均值可以剔除人口規模的影響。

(3)環境規制(ER(1)與ER(2))。Bcher將廣義的環境規制分為勸導型、合作型、經濟型、管制型等類別[15],因經濟型規制能夠更加有效地實現外部成本內部化,符合改革的發展趨勢,故本文針對經濟型環境規制進行探討。此外,本文旨在以環境規制水平體現政府的生態保護意識與治理污染的努力,兼顧數據的可得性,進一步將經濟型規制分為“治理投入型”指標——工業污染治理投資額,以及“經濟激勵型”指標——排污費收入,分別進行衡量與測算。二者分別用ER(1)、ER(2)表示,單位為萬元,并用GDP平減指數剔除價格因素抵減為1998年的不變價。

(4)控制變量(Z)。本文選取以下指標作為控制變量:①科技水平(TEC):以各省市專利申請授權數表示;②產業結構(IS):以各省市工業增加值與GDP的比值表示二次產業所占比重;③投資開放度(FDI):以各省市實際利用外商直接投資額占GDP的比重表示;④貿易開放度(TRADE):以各省市進出口貿易總額占GDP的比重表示;⑤城鎮化水平(UL):用城鎮人口占總人口的比重來表示。

本部分相關數據來源于歷年的《中國財政年鑒》、《中國統計年鑒》、萬德資訊、《中國環境統計年鑒》、《中國環境年鑒》、《中國能源統計年鑒》。

4實證結果與分析

4.1財政分權、環境規制與生態效率的實證結果

通常而言,面板數據的估計可分為固定效應和隨機效應,根據空間面板Hausman檢驗的結果,選擇固定效應模型,并設置個體、時間雙固定。通過表1可以發現:

(1)滯后一期的生態效率EEt-1,其回歸系數在三種權重矩陣下均為正,且在1%的水平上顯著,這說明中國的區域生態效率存在顯著的“時間慣性”,前期的經濟、環境情況對當期的生態效率有著明顯的影響。

生態效率的空間滯后項,其回歸系數ρ在地理距離型權重矩陣下顯著為正,但是在地理鄰接型和經濟距離型權重矩陣設定下并不顯著,這說明中國生態效率在經濟水平相近區域間的溢出效應并不明顯,在地理空間上卻具有很強的正相關性,且因為地理鄰接型權重矩陣只能測度相鄰地區的空間依賴現象,所以地理距離型權重矩陣下的估計結果比地理鄰接型權重矩陣更為顯著。生態效率的地理空間聚集現象表現為,高生態效率區域被高生態效率區域所包圍,低生態效率區域被低生態效率區域所包圍。

(2)財政分權(FD)的回歸系數在三種權重矩陣下均為負,且在1%的水平上顯著,這說明財政分權與生態效率之間存在顯著負向關系。財政分權程度較高,地方政府的財政狀況相對樂觀,經濟自主性較強,地方政府在各自的利益驅動和現有的激勵體制下,更愿意發展經濟,而忽略環境質量的改善;財政分權程度較低,地方財政來源有限,財政支出受到中央財政補助的制約,自主性較差,在戰略選擇上會傾向聽命于中央政府的政策安排,對環境的掠奪性侵害降低,反而有利于生態效率的提高。

財政分權的空間滯后項,其回歸系數θ在地理距離型權重矩陣下為負,且在1%的水平上顯著,這說明地方政府間的財政策略互動對生態效應的影響在地理距離空間中具有較強的負向溢出效應,具體來說,臨近省域的財政分權程度越高,本地區的生態效率越差。分析其原因主要有二:其一,在現有的晉升激勵體制下,財政分權程度的提高往往導致財政支出偏向生產建設,忽視環境投入,財政分權的空間依賴性使得地方政府的財政策略在一定程度上受到周圍省市的影響,進一步加劇政府競爭,生態效率成為犧牲品;其二,生態效率的下降具有負外部性,而提高生態效率的努力具有正外部性,因此,地方政府在環保事務中存在一定的“搭便車”心理,缺乏致力于綠色發展的積極性,以致生態效益不斷惡化。以上證明假設H1是成立的。(3)在三種空間權重矩陣下,ln[ER(1)]一次項系數為負值,二次項系數為正值,且均在5%的置信水平顯著,這表明“治理投入型”環境規制和生態效率之間存在U型關系。在U型拐點之前,工業污染治理投資處于較低水平,對環境改善的作用十分微弱;此外,政府治理投資的增加,還會擠占經濟建設支出,不利于經濟增長,故規制的強化反而導致生態效率的下降。在拐點之后,政府對工業廢水、廢氣、固體廢物等治理項目的投資均處于較高水平,用于污染治理的設備、技術因有資金支持得到較大提升,環境污染的治理效果開始顯現。

同時我們發現,在三種空間權重矩陣下,ln[ER(2)]的一次項、二次項系數均不顯著,這表明“經濟激勵型”環境規制與生態效率之間并無確定關系。與“治理投入型”環境規制有所不同,排污費的收取并不是政府的“主動治理”,而是對排放污水、廢氣、固體廢棄物等的單位征收費用,以期約束企業的過度排污。在中國,排污費的征收制度存在著收費標準偏低、監測力度較差、排污費無法足額征收等問題,這抑制了其經濟激勵作用的發揮,因而對生態效率的改善作用并不顯著。以上分析證明了假設H2成立。

(4)在其他控制因素之中,科技水平(TEC)與生態效率正相關,科技水平的提高不僅可以有效地改變由于企業生產方式落后所帶來的“高投入,高污染”情況,而且能夠在生產過程的末端提供更為高效的治理技術,減輕生產活動對環境的破壞。產業結構(IS)的回歸系數為負,說明二次產業占比越高,生態效率越差。投資開放度(FDI)與生態效率正相關,外資有力地擴張了當地的經濟規模,帶來了先進的生產技術,且有助于引導產業結構從具有傳統優

勢的勞動密集型向資本向技術密集型轉變,在規模效應、技術效應、結構效應的綜合作用下,外資密集區的生態效率較為樂觀。貿易開放度(TRADE)與生態效率負相關,這是由于中國出口貿易中資源消耗較多、污染排放嚴重的產品占據不小份額,加之進口貿易的“技術效應”和“結構效應”十分有限,使得其對生態環境的負效應大于對經濟增長的正效應。城鎮化水平(UL)和生態效率之間存在U型關系,城鎮化初級階段,人口流動加快、二次產業占比增加,污染問題日益嚴重;隨著城鎮化的深入發展,科技水平提高,產業結構優化,區域生態效率呈現上升趨勢。

4.2財政分權、環境規制與生態效率的進一步探討

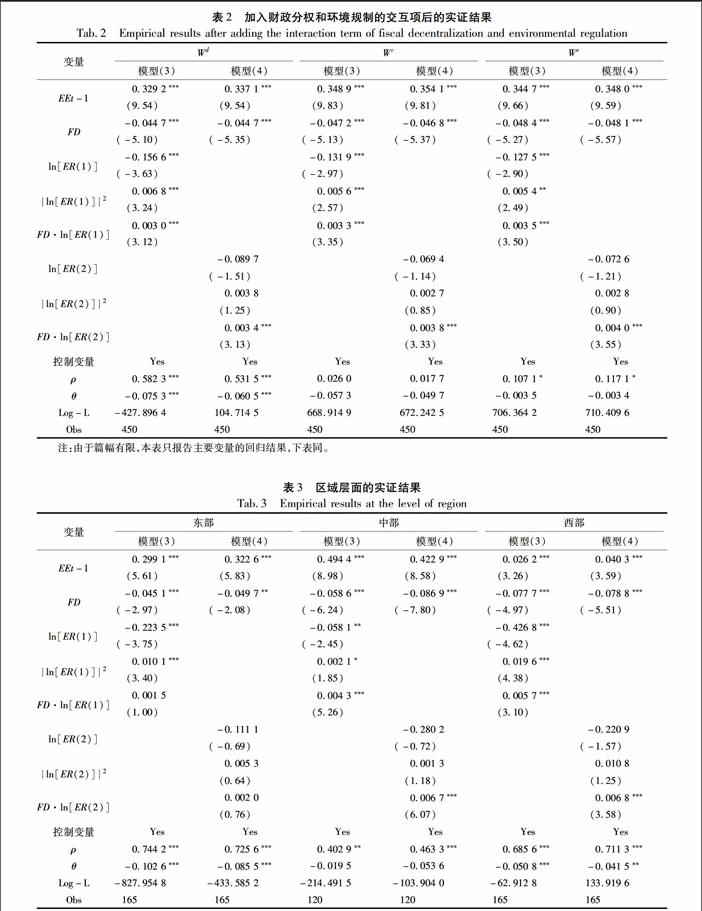

財政分權在中國已是客觀存在的事實,改革開放以來的“放權讓利”使地方政府擁有了一定的經濟權力,那么這種經濟權力是否一定會導致生態效率的惡化?作為政府行為的環境規制是否能夠影響財政分權的作用效果?我們在模型中繼續加入財政分權與環境規制的交互項構成模型(3)與模型(4)進一步探討。

EEit=α+bEEi,t-1+ρ(WEE)jt+c1FDit+θ(WFD)it+c2ln[ERit(1)]+c3{ln[ERit(1)]}2+c4{FDit·ln[ERit(1)]}+dZit+μi+υt+εit(3)

EEit=α+bEEi,t-1+ρ(WEE)jt+c1FDit+θ(WFD)jt+c2ln[ERit(2)]+c3{ln[ERit(2)]}2+c4{FDit·ln[ERit(2)]}+dZit+μi+υt+εit(4)

通過表2的實證結果我們發現,財政分權與兩種環境規制交互項的符號在三種權重矩陣下均為正,且均在1%的置信水平上顯著,這表明在環境規制強度較高的地區,財政分權程度的提高優化了生態效率。財政分權程度的提升使得地方政府的財政自主權增強,一方面,各地方政府在以GDP為主的績效考核和政府競爭的壓力下確實有優先發展經濟的動力,但另一方面,一個地區的生態環境狀況也和該地區居民的生活質量息息相關,且關乎該地區的整體形象,在招商引資、引進優秀人才方面都有重要影響,因此地方政府不會全然不顧生態環境的狀況一味追求經濟增長。環境規制在中國主要是由中央政府推動、地方政府實施的,它是政府環保意識及治污能力的集中體現,若有足夠的政治激勵使得地方政府在發展當地經濟的同時提供較高水準的環境保護等公共服務,那么在經濟與環境的“拉鋸戰”中,財政政策和支出結構會更加兼顧二者的協調發展,因而較高的環境規制強度使得財政分權對生態效率的作用由負效應向正效應轉變。這證實了假設H3的成立。

4.3區域層面的實證結果

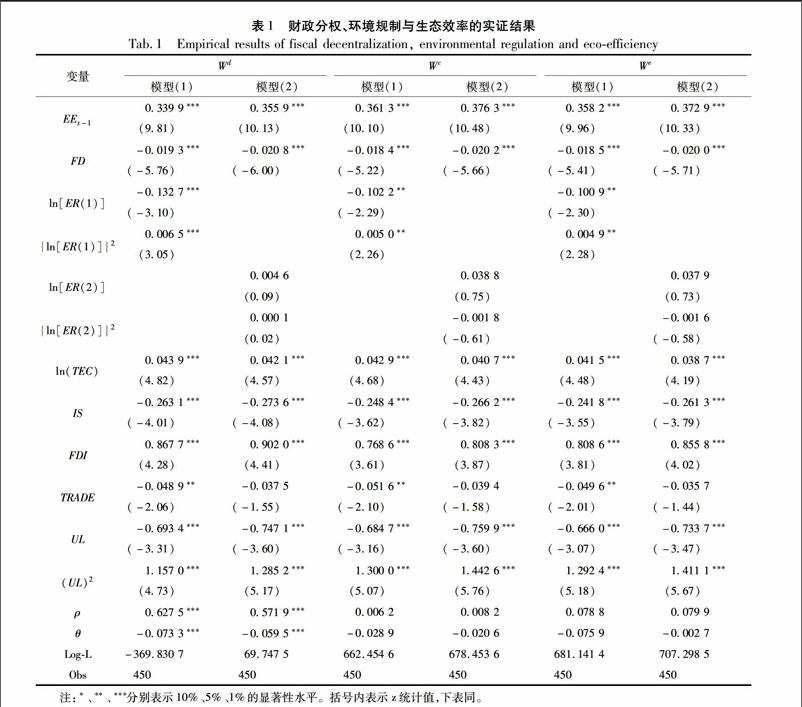

中國幅員遼闊,東、中、西部地區的資源稟賦存、自然環境、經濟發展水平存在著較大的差距,為了比較區域間財政分權、環境規制對生態效率的影響是否存在差異,將樣本分為三大區域進行實證分析。由于篇幅限制,本文只報告地理距離型權重矩陣下的估計結果,通過表3的對比可知:

(1) 三大區域財政分權(FD)的符號均為負,且在1%的置信水平顯著,這表明財政分權對生態效率的不利影響在東、中、西部地區是普遍存在的;但是財政分權空間滯后項的系數θ只在東、西部地區統計顯著。通過對財政分權的原始數據進行比較我們發現,按財政分權程度由高至低排序,位列前十的省份全部來自東、西部地區,這和中國經濟社會的客觀現狀是相符的。東部地區是中國最早進行對外開放的區域,投資及貿易較為活躍,經濟發達,政府財政自由度較高;而西部地區地域開闊,人口基數較少,再加之不少省份分布著少數民族聚居區,中央政府政策上較為傾斜,轉移支付、對口支援等使得西部地區預算內人均財政支出額較大,因此東、西部地區呈現出財政分權程度較高且分布集中的局面,這在一定程度上加劇地方政府競爭、強化地區間的財政策略互動,財政分權度的空間溢出效應得以顯現。而中部地區經濟發展落后,且人口密度大,財政分權度低,低水平的財政分權集聚致使財政分權的空間溢出效應并不顯著。

(2)三大區域的“治理投入型”環境規制與生態效率之間均存在“U”型關系,且東、中、西部地區的拐點分別在ln[ER(1)]值為11.04,13.83與10.88處,但是通過計算,1998—2013年間東、中、西部地區的ln[ER(1)]平均值依次為10.70,10.53與9.99,均未達到拐點,這說明中國污染治理投資處于相對較低的水平,環境規制對生態效率改善的積極作用受到約束并未完全得以展現。此外,“經濟激勵型”環境規制對生態效率的影響在東、中、西部地區均不顯著,對生態效率的提高沒有明顯效果。

(3)財政分權與環境規制交互項的符號為正,且中、西部地區均在1%的置信水平上顯著,而在東部地區不顯著。一方面,這確實反映出在可持續發展觀念引導下,環境規制強度的提高可以減弱財政分權對生態效率的負效應;另一方面,東部地區坐落著深圳、珠海、廈門、汕頭、海南五個經濟特區,大連、秦皇島、天津、煙臺等14個沿海開放城市,地方政府在連點成線的“GDP錦標賽”中,環保投入相比經濟建設支出略顯單薄,環境規制所產生的積極作用較為有限。

4.4穩健性檢驗

財政分權指標的選取對本文假設理論的驗證至關重要,以上從支出角度衡量了財政分權度,本小節從收入角度選取指標對全國層面的財政分權、環境規制與生態效率關系實證結果的穩健性進行檢驗,財政分權(fd)=各省預算內人均本級財政收入/中央預算內人均本級財政收入。結果顯示,各指標的系數符號與表2基本相同,由此可知,主要解釋變量的測度變化并未改變財政分權、環境規制對生態效率的影響路徑,進一步證明假設H1、H2、H3的合理性。由于篇幅有限,穩健性檢驗的實證結果省略。

5結論及政策建議

本文在運用超效率SBM模型對區域生態效率進行評價的基礎上,通過動態空間杜賓模型對區域生態效率與財政分權、環境規制的關系進行實證分析,得出如下結論:其一,生態效率存在顯著的“時間慣性”及“空間溢出”效應,且東部地區生態效率較高,中西部地區較低,區域間存在較大差異。其二,在晉升激勵作用下,財政分權對生態效率的影響是負向的,且這種負向影響通過區域間的“空間溢出”作用進一步導致生態效率的下降。其三,不同類型環境規制對生態效率具有不同的影響:“治理投入型”規制與生態效率之間存在“U”型關系,但目前三大區域的規制強度尚未達到拐點;“經濟激勵型”規制則無顯著影響。其四,隨著環境規制強度的提高,財政分權對區域生態效率的影響將由“攫取之手”向“援助之手”轉變。根據上述實證結果及相關結論,本文提出政策建議如下:

第一,東部省份應發揮生態效率高值區的“示范作用”與“溢出效應”,通過環境規劃、污染治理等方面的區域合作,加強對中西部地區的清潔技術幫扶,推動生態文明建設進程。此外,中央政府應針對生態效率的“時間慣性”而逐步建立更為長效的環保考核機制,地方政府在環保事務中應客觀務實,杜絕“面子工程”與“形式主義”。

第二,中央政府應著力優化財政分權制度與政績考核體系,推動地方政府各項職能的發揮。首先,財政分權應建立在中央與地方財權、事權相匹配的基礎上,地方政府承擔著本地區發展的沉重負擔,在現有激勵體制下不得不放松環保方面的努力,因此中央政府可以適當提高節能環保資金在專項轉移支付中所占比例,補償地方政府在環保事務投入中的正外部性;其次,改變以GDP為主的政績觀,在對官員進行政績考核時,適當提高環境管理、生態保護等環保考核指標所占比重,激勵地方政府調整支出結構,兼顧經濟與環境協調發展。

第三,地方政府應采取“治理投入”為主,“經濟激勵”為輔的環境規制,并對現有環境規制進行逐步完善:一方面,針對東、中、西部的工業污染治理投資均未達到U型曲線拐點的現狀,各地方政府應主動增加各項環境污染的治理投入,以促進環保資金對生態效率的提升產生積極作用;另一方面,完善排污費等“經濟激勵”型環境規制,制定合理的排污收費標準,加強排污檢測與管理,使得其經濟激勵的作用得以真正發揮。

第四,各級政府應以綠色發展理念推動可持續發展進程,明確各自在環境保護事務中的具體職責,進一步強化環境規制約束,嚴格各項污染物的排放標準,加強對高污染企業的處罰與整改力度,同時確保環保類財政預算專項資金的合規、高效使用,切實增強污染治理能力,以促使財政分權在經濟、環境中發揮“援助之手”作用。

(編輯:尹建中)

參考文獻(References)

[1]QIAN Y, XU C. Why Chinas economic reforms differ:the Mform hierarchy and entry expansion of the nonstate sector[J]. Economics of transition, 1993, 1(2): 135-170.

[2]楊其靜. 分權、增長與不公平[J]. 世界經濟, 2010(4): 102-120. [YANG Qijing. Decentralization, development, and unfairness[J]. The journal of world economy, 2010(4):102-120.]

[3]ZHANG T, ZOU H F. Fiscal decentralization, public spending and economic growth in China[J]. Journal of public economics, 1998, 67(2): 221-240.

[4]張克中, 王娟, 崔小勇. 財政分權與環境污染:碳排放的視角[J]. 中國工業經濟, 2011(10): 65-75. [ZHANG Kezhong, WANG Juan, CUI Xiaoyong. Fiscal decentralization and environmental pollution: from the perspective of carbon emission[J]. China industrial economics, 2011(10): 65-75.]

[5]朱平芳, 張征宇, 姜國麟. FDI與環境規制: 基于地方分權視角的實證研究[J]. 經濟研究, 2011(6): 133-145. [ZHU Pingfang, ZHANG Zhengyu, JIANG Guolin. Empirical study of the relationship between FDI and environmental regulation: an intergovernmental competition perspective[J]. Economic research journal, 2011(6): 133-145.]

[6]傅勇, 張晏. 中國式分權與財政支出結構偏向:為增長而競爭的代價[J]. 管理世界, 2007(3): 4-12. [FU Yong, ZHANG Yan. Chinese style decentralization and the bias of financial expenditure: the cost of competition for growth[J]. Management world, 2007(3): 4-12.]

[7]PORTER M E. Americas green strategy[J]. Scientific American, 1991, 264(4): 168.

[8]LAPLANTE B, RILSTONE P. Environmental inspections and emissions of the pulp and paper industry in Quebec[J]. Journal of environmental economics and management, 1996, 31(1), 19-36.

[9]譚娟, 宗剛, 劉文芝. 基于VAR模型的我國政府環境規制對低碳經濟影響分析[J]. 科技管理研究, 2013(24): 21-24.[TAN Juan, ZONG Gang, LIU Wenzhi. The impact of Chinese government environmental regulation on lowcarbon economy based on VAR model[J]. Science and technology management research,2013(24): 21-24.]

[10]李勝文, 李新春, 楊學儒. 中國的環境效率與環境管制: 基于1986—2007年省級水平的估算[J]. 財經研究, 2010, 36(2): 59-68. [LI Shengwen, LI Xinchun, YANG Xueru. Environmental efficiency and environmental regulation in China based on the provincial data from 1986 to 2007[J]. Journal of finance and economics, 2010, 36(2): 59-68.]

[11]沈能. 環境效率、行業異質性與最優規制強度——中國工業行業面板數據的非線性檢驗[J]. 中國工業經濟, 2012(3): 56-68. [SHEN Neng, Environmental efficiency, industrial heterogeneity and intensity of optimal regulation: nonlinear test based on industrial paneldata[J]. China industrial economics, 2012(3): 56-68.]

[12]李勝蘭, 初善冰, 申晨. 地方政府競爭、環境規制與區域生態效率[J]. 世界經濟, 2014(4): 88-110. [LI Shenglan, CHU Shanbing, SHEN Chen. Local government competition, environmental regulation and regional ecoefficiency[J]. The journal of world economy, 2014(4): 88-110.]

[13]FARE R, GROSSKOPF S, LOVELL C, et al. Multilateral productivity comparisons when some outputs are undesirable: a nonparametric approach[J]. The review of economics and statistics, 1989, 71(1): 90-98.

[14]TONE K. A slacksbased measure of superefficiency in data envelopment analysis[J]. European journal of operational research, 2002, 143(1): 32-41.

[15]BCHER M. A theoretical framework for explaining the choice of instruments in environmental policy[J].Forest policy and economics, 2012, 16(2): 14-22.

Fiscal decentralization, environmental regulation and regional ecoefficiency: based on the dynamic spatial Durbin model

LUO NengshengWANG Yuze

(College of Economic and Trade,Hunan University, Changsha Hunan 410079, China)

AbstractThis article adopts superefficiency SBM model which contains undesirable outputs to calculate the ecoefficiency of provincial regions in China during the period 1998-2013, and analyzes how fiscal decentralization and environmental regulation influence regional ecoefficiency based on dynamic spatial Durbin model. Our results show that, firstly, ecoefficiency has the characteristic of time inertia and spatial spillover. Secondly, due to the promotion incentives, ecoefficiency decreases when the degree of fiscal decentralization improves, and the correlation has spatial spillover effect, especially in the eastern and western regions with higher fiscal decentralization level. Thirdly, different types of environmental regulations have different effects on regional ecoefficiency. We find a Ushaped relationship between the investmenttype regulation and ecoefficiency, but incentivetype regulation doesnt show a significant impact at national or regional levels. Fourthly, when the intensity of environmental regulation rises, the role of fiscal decentralization on ecoefficiency will change from ‘grabbing hand to ‘helping hand. Therefore, the areas with higher ecoefficiency should exert their demonstration effects and spillover effects. It is necessary for the central government to optimize the fiscal decentralization system, and guide it to play an active role in the development of regional ecology. The local governments should take investmenttype environmental regulation supplemented by incentivetype regulation. We must increase the intensity of environmental regulation, and promote fiscal decentralization to play the role of ‘helping hand in the economy and environment.

Key wordsfiscal decentralization; environmental regulation; regional ecoefficiency; dynamic spatial Durbin model