上市企業環保信息披露與股票投資者社會環境偏好

2017-04-26 07:51:38崔愷媛??

中國人口·資源與環境 2017年4期

崔愷媛??

摘要本文分析了2008—2014年A股市場對強制披露的企業社會責任報告中環保信息的反應,展示了我國股票投資者社會環境偏好的變化過程。雖然近年來我國人均收入已經處于環境庫茲涅茨曲線的排放拐點附近,但是目前鮮有國內研究對公眾的社會環境偏好變化過程進行分析。本文分三個部分對股票市場投資者的社會環境偏好進行檢驗:首先,利用事件分析法展示了7年間股票投資者的整體態度,發現由環保信息披露引起的累積超額回報率顯著大于零,說明投資者平均持積極態度。其次,使用傾向得分匹配雙重差分法檢驗環境監管政策加強帶來的影響,一方面《大氣污染防治行動計劃》的實施使得投資者態度從負面向正面轉變,說明投資者環境偏好受政策影響顯著;另一方面《大氣污染防治行動計劃》的實施顯著提高了國有企業環保行為的水平。最后,通過對政策效應的形成機制進行檢驗發現,我國上市公司的環保行為在投資者眼中并不只是為了完成社會責任信息披露的政策指令而實施,而是股票投資者已經形成社會環境偏好,使得企業具有構建“綠色企業形象”的需求。另外,由于本文的研究對象是強制披露的企業社會責任報告,所以有效規避了西方相關研究中自愿披露導致的自我選擇問題,但同時西方學者普遍對我國強制披露的企業社會責任報告所包含的信息持懷疑態度,因此本文通過利用情緒分析程序對環保信息的信息有效性進行檢驗,結果顯示文本情緒的強弱與股票價格波動幅度有正相關關系,說明企業環保信息是投資者決策信息集的一部分,即強制披露的企業社會責任報告包含有效信息。

關鍵詞社會環境偏好;環保信息披露;企業利益相關者;文本情緒分析

中圖分類號F061.3文獻標識碼A文章編號1002-2104(2017)04-0136-08doi:10.12062/cpre.20170311

本文的研究對象是企業社會責任報告中披露的環境保護信息。所謂企業社會責任是指企業在完成盈利、對股東負責的同時肩負起對消費者、雇員、非營利組織、環境和社會等利益者的責任。根據環境庫茲涅茨曲線的相關研究[1-2],在人均收入提高的過程中,公眾對環境保護的關注度會不斷上升,對環境保護的需求會逐漸增加,企業的利益相關者也會開始具有社會環境偏好,使得企業形成構建綠色形象的需求[3-4]。我國近二十年的人均GDP一直保持著高速增長,2015年已達到7 920美元,非常接近于環境經濟學家對我國多種污染物排放拐點的估計,然而國內關于利益相關者社會環境偏好的研究還并不多見,這其中對股票投資者的社會環境偏好的研究則少之又少。其次,有研究認為我國環境監管缺乏透明度,懲罰力度較低,環保技術研發成本較高,企業寧愿上繳罰款也不選擇實施環保行為[5]。然而,2013年我國政府為了緩解空氣污染現狀,國務院頒發《大氣污染防治行動計劃》(下稱《行動計劃》),由于該計劃一方面大幅提高了對排污企業的懲罰力度,另一方面將環境質量達標情況納入官員考核體系,因此被《南方周末》等媒體稱為“史上最嚴”的環境保護政策[6]。自此我國環境監管過程進入“執法必嚴,違法必究”的嚴厲執法階段。本文利用金融學的事件分析法,計算2008年至2014年由強制披露的企業社會責任報告所引起的超額回報率,來描述投資者對環保信息的態度。然后,結合傾向得分匹配雙重差分法以2013年為分界點,檢驗環境監管的加強對投資者的社會環境偏好產生的影響,并且驗證政策效應的形成機制,為政府今后的環保政策制定提供建議。中國股票市場為企業社會責任行為的研究提供了一個準自然實驗環境。2008年,證監會強制部分上市企業披露年度社會責任報告。這使得我國相關研究能夠相對減少因為企業自愿披露造成的自我選擇問題(selfselection problem)。另外,本文利用語義分析技術,通過檢驗環保信息中所包含的文本情緒與股票價格波動之間的關系,為我國上市公司環保信息披露提供信息有效性的證據。

1文獻綜述

首先,本文為企業社會責任行為與企業金融市場表現的相關研究提供發展中國家的證據。Margolis, Elfenbein[7]利用元分析對西方的研究結果進行回顧,綜合來說,企業社會責任行為多產生較弱的金融市場反應。并且部分實證結果顯示企業社會責任行為造成股票收益率下降[8]。但是在對企業社會責任行為進行細分時,研究發現正面的企業環保信息能夠帶來顯著大于零的市場回報率[7-9]。目前中國企業社會責任信息披露與企業金融市場表現的研究結果傾向于正相關關系,Zhang等[10]證明由企業社會責任行為造成的股票超額回報率顯著為正。Ye等[11]的結果顯示企業社會責任行為與融資成本呈倒U型關系。Wang等[12]認為機構投資者只對一定強度的企業社會責任行為做出反應。但是,由于目前我國企業環保行為與環保信息披露的相關數據不容易獲得,導致相關研究往往選擇部分行業或者單一市場的樣本,導致研究結果缺乏普適性。畢茜等[13-14]的系列研究發現我國環境信息披露法律法規提高了重污染行業的環境信息披露水平,同時環境稅對重污染企業的綠色投資的影響是正向的。何麗梅[15]根據GRI的可持續發展報告指南中的環境績效指標對中石油獨立環境報告進行評價與分析,發現中石油披露的環境信息不完整,定性指標多于定量指標。李晚金[16]對部分滬市公司進行實證研究發現公司規模與法人股比例是影響我國上市公司環境信息披露的重要因素。另外,Zhang[5]研究認為中國存在政策監管不足的問題,即環保監管缺乏透明度,懲罰力度太輕,企業面臨的綠色研發成本較高,所以中國的環保政策缺乏對企業環保行為的促進作用。因此,本文在我國環保監管力度加強的背景下,利用2008至2014年的全行業上市公司面板數據檢驗企業環保行為所引起的市場反應。

本文根據Kitzmueller,Shimshack[4]提出的關于企業實施社會責任行為動機的分析框架,對由環保信息引起的我國股票市場波動進行解釋。金融市場對企業環保行為的反應一方面代表著企業環保行為的實施效果與強度;另一方面代表著投資者是否具有社會環境偏好,也表現出上市公司是否具有構建“綠色企業形象”的需要。在新古典框架下,Friedman[17]認為企業唯一的責任是最大化股東財富。政府應該承擔起提供社會公共物品,減弱外部性的社會責任。然而,根據Hong等[18]對案例研究的統計,美國企業在社會責任方面的投資每年都達到數百萬美元,這一現象顛覆了企業的古典范式。因此,有學者提出新的解釋,Jensen[19-20]認為企業實施社會責任行為是道德風險問題的表現,即企業管理者是利用股東財富在關鍵利益相關者中構建良好的個人形象(例如,工會、非營利組織和政府),是一種謀求更好個人職業前景的手段。所以,當正面的企業社會責任信息披露后,股票價格會表現出下降趨勢。然而,另一部分研究者認為,當企業的利益相關者可以直接影響到企業的產品需求,勞動力供給量,金融市場表現以及潛在的政策制訂,新古典框架下定義的企業同樣不能忽視他們的需求,換言之,因為利益相關者具有社會環境偏好,所以,企業實施社會責任行為是出于股東財富最大化的考慮,因此,能夠為企業帶來顯著大于零的金融市場回報率[21-22]。

另外,有部分研究認為中國的企業社會責任報告由于存在強制性,所以缺乏信息有效性,甚至部分報告僅僅是起到公司宣傳手冊的作用[23-24]。但是近年的研究卻提出相反的證據,Hung等[25]與Marquis,Qian[26]的研究認為企業社會責任報告能夠有效降低非國有企業的信息不對稱問題。本文結合語義分析技術,對企業披露的環保信息進行情緒分析,觀察文本傳遞出的不同情緒是否會造成股票收益率波動方向性的不同,分析結果與Kearney, Liu[27]所提出的論點一致,公司披露信息的情緒強弱與價格波動有著顯著的正相關關系。從另一個角度為我國企業社會責任報告提供信息有效性的證據。

2樣本組成與方法

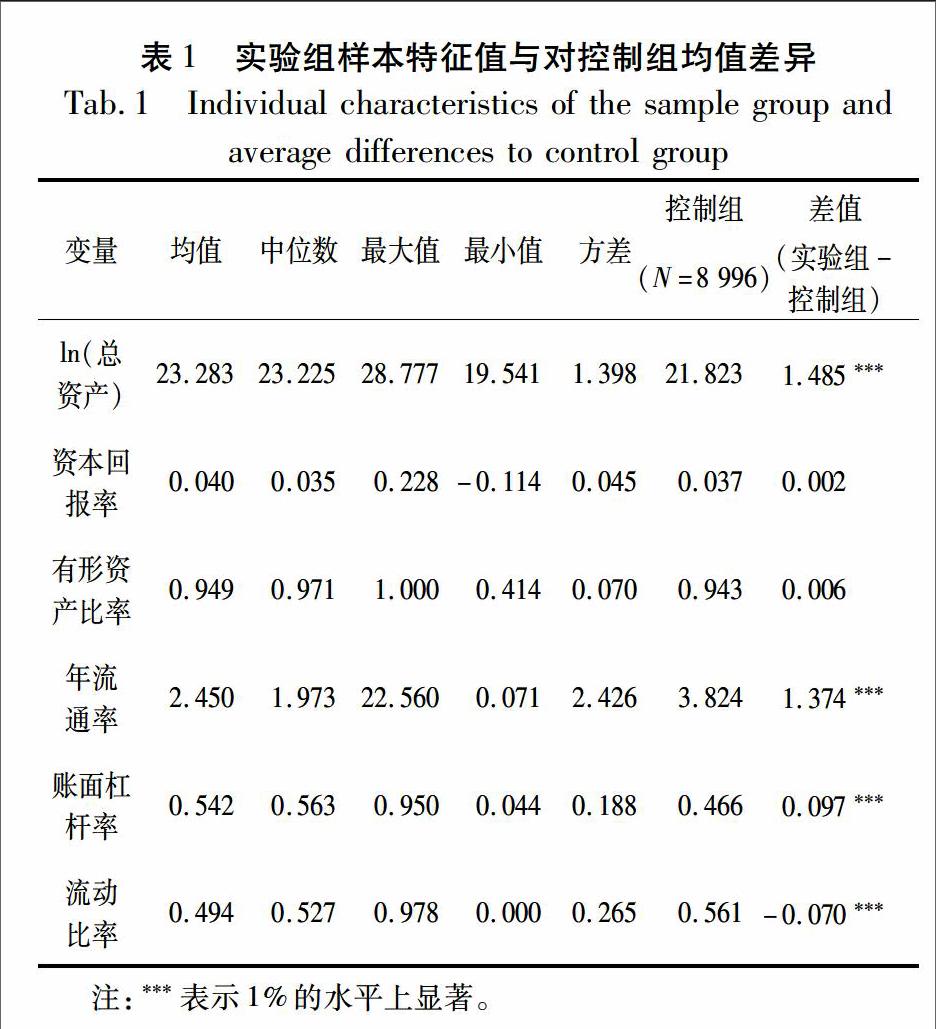

本文所使用的交易數據和財務數據都來自國泰安數據庫,文中使用的企業社會責任(Corporate Social Responsi bility, CSR)報告均來自于上海證券交易所和深圳證券交易所網站。為了研究政策變動對上市企業環保行為的影響,本文將使用雙重差分法進行分析,因此選取了四類被強制披露CSR報告的企業形成實驗組,分別是:上海證券交易所公司治理板塊、金融行業、在海外發行并流通的企業以及深證證券交易所全部企業。由于考慮到海外發行并交易的企業遵循著不同的交易規則,因此我們去除掉海外流通部分。另外,由于部分強制披露企業所披露內容從未包含環保信息,因此我們去除掉了16家與環境保護信息完全不相關的企業,另外去除掉了36家曾經因為違規被從公司治理板塊中剔除掉的企業,最終由309家(1 251份CSR 報告)企業形成實驗組。然后,我們從A股市場選取了2 002家從未自愿披露CSR 報告的企業形成控制組。樣本選取的是2008年到2014年。表1展示所有企業的個體情況以及實驗組與控制組之間的差異,可以看出,實驗組企業的規模大于控制組,其總資產中位數(116億元)高于國泰安上市企業數據庫中百分之九十的企業,同時,實驗組企業擁有更高的賬面杠桿率,更低的流動比率和國有企業占比更高(實驗組70%的企業為國有企業,而控制組只有40%)。樣本企業個體特征如表1所示。

本文分別使用事件分析法(Event Study)與雙重差分法(Differences in Difference)對股票市場不同時期的反應進行檢驗。

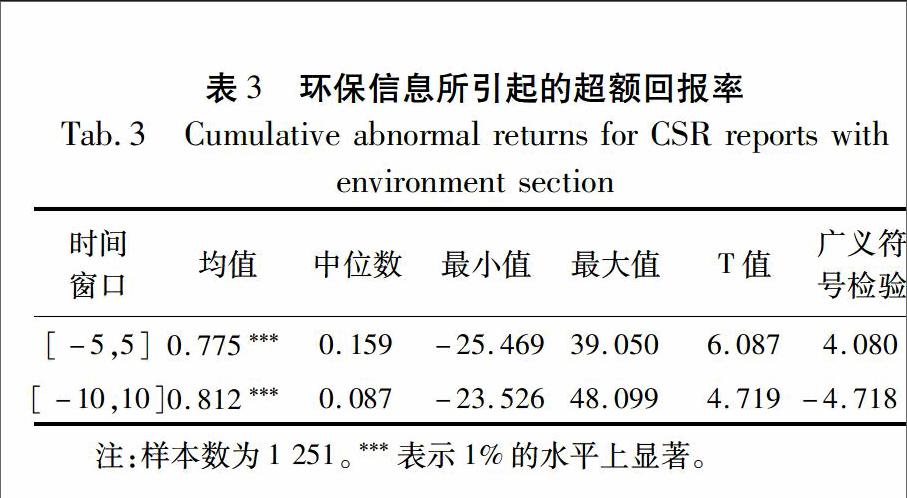

事件分析法是金融學中用于測量市場如何對某一特定事件反應的方法。此方法最初被Fama、Fisher和Jensen在上世紀70年代引入經濟學、金融學研究。此方法主要檢測兩類問題:①檢驗證券市場是否滿足有效市場假說。②在有效市場假說成立的條件下,檢驗信息披露對公司股東財富的影響。本文在有效市場假說下,利用CAPM市場模型計算由上市企業CSR報告披露造成的超額回報率,所選取的累計時間窗口分別為對稱的21天窗口[-10,10]和11天窗口[-5,5],本文所使用的超額回報率計算模型如公式(1)所示:

ARit=rit-αit-βit×rmr,t (1)

其中,αit和βit是由市場模型對報告披露50天以前的250個交易日數據估計所得,rit是企業日回報率,rmr,t是市場指數日回報率(本節中分別使用上證指數和深證指數)。然后根據Boehme等[28]和Cowan [29]分別對累積超額回報率(cumulative abnormal return,CAR)進行T檢驗和廣義符號檢驗(general sign test),其中T檢驗主要驗證超額回報率是否顯著不為零,而廣義符號檢驗主要用于檢測中位數是否為零。利用以上兩個檢驗統計量來觀察企業環保信息披露所帶來的效果。

雙重差分法(Differenceindifferences method)廣泛應用于經濟研究中對政策實施效果的檢驗。本文利用雙重差分法對11天窗口的超額回報率檢驗,過濾出由政策變動造成的影響,本文將這種影響稱為政策效應。其中我們將2013年和2014年作為實施期(第2期),2008年到2012年作為前期(第1期),利用反事實框架的方程(2)計算政策效應:

ΔCARit=1NΣi:iI1∩Sp[(CAR1ti-CAR0t′i)-Σj:jI0∩Spw(i,j)(CAR0tj-CAR0t′j)](2)

其中,Sp代表傾向匹配得分的共同取值范圍,I1={i:Di=1}代表實驗組企業集合,I0={i:Di=0}代表控制組企業集合。N是包含在共同取值范圍中的實驗組企業數目,w(i,j)是實驗組和控制組配對過程中所產生的權重。中括號里的第一項是配對后的實驗組在第2期和第1期之間的累計超額回報率的差值,第二項是配對后的控制組在第2期和第1期之間的累積超額回報率的差值。二者相減得出由政策變動造成的對實驗組累計超額回報率的影響。

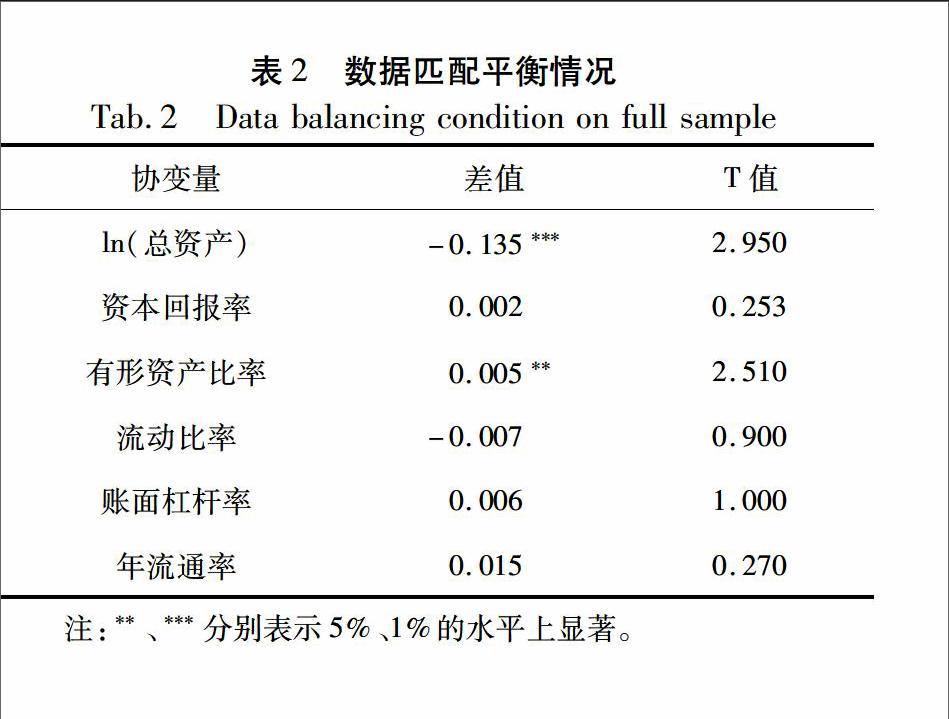

由于在樣本企業中,上海證券交易所“公司治理板塊”所占比重較大,而這一板塊的形成以企業自愿申請為主,所以在計算政策效果之前,先利用核傾向匹配得分的方法進行匹配,從而處理由不可測變量造成的有偏估計問題。具體實施步驟如下:首先利用logit 回歸對每個個體的特征變量進行匹配權重的估計,其中的特征向量取自2012財務年度,包括:總資產、資本回報率、有形資產比率、股票年流通率、賬面杠桿率、流動比率、政府所有以及所屬行業的虛擬變量。然后根據傾向匹配得分在共同的取值范圍里對實驗組和控制組進行一對一無放回配對。最終實驗組包括240家企業(1 107份企業社會責任報告),控制組包括1 450家企業(8 956個樣本點)。表2展示了傾向得分匹配后各特征變量的平衡情況。

3股票市場態度與信息有效性號檢驗=4.080)。根據前文所知,實驗組總資產的中位數是116億元,所以環保信息的披露能夠為實驗組中的中等企業帶來大約18億元的收益(0.159×116)。另一方面,21天窗口的累計超額回報率也顯著大于零。因此本文認為,在2008年至2014年之間,由企業披露的環保信息所帶來的超額回報率平均顯著大于零。

此結果說明,中國股票市場對包含環保信息的企業社會責任報告會產生顯著且積極的反應。這一發現與Krüger[8]截然相反。這是由于中國的經濟環境與美國經濟環境有著顯著區別。一方面,中國政府在企業競爭環境中扮演著重要的角色,對經濟要素分配起到重要的作用,所以政府在企業利益相關者中占有重要的地位[24]。另一方面,中國的環境監管制度并不完善,缺乏透明度,因此企業責任報告中披露的環保信息,起到了降低企業環保信息不對稱的作用。綜合以上兩方面原因,可以認為中國企業實施環保行為有兩方面考慮:一是企業從利益相關者角度出發,積極響應政府政策,從而與政府保持更好的關系;二是企業為了規避潛在的政策變動造成的懲罰風險而實施。因此,環保信息的披露獲得了股票市場的積極反應。

為了檢驗企業社會責任報告內容的信息有效性,我們利用語義情緒分析程序①對所選取的文本進行情緒打分,得分取值于[0,1]區間,得分越接近于1,說明文本主要使用正面詞匯,傳遞的態度越積極;得分越接近于0,說明文本主要使用負面詞匯,態度越消極。然后根據得分中位數對實驗組樣本進行分組,并且觀察不同得分組所獲得的超額回報率是否有顯著差異。表4展示了兩組得分情況,可以看到高分組的均值是0.977,非常接近于1,所以高分組的文本整體上是在傳遞非常積極的信息。而低分組的均值低于高分組均值13%,最低得分是0.518,說明低分組的文本情緒相對平和,表述中肯。

表5展示了兩組樣本所獲得超額回報率的情況,低分組所引起的價格波動幅度小于高分組所引起的波動幅度。

高分組獲得的超額回報率無論均值還是中位數都顯著大于零,低分組的均值大于零,但是其絕對值小于高分組。綜上,我國股票投資者對企業環保信息的反應是積極的,無論是全樣本下,還是根據語義得分分組觀察,環保信息的披露對企業是有利的,同時也說明我國股票市場投資者具有社會環境偏好,關注“綠色企業形象”。

4政策效應的檢驗

表6匯報了由雙重差分法計算出對政策效應的估計結果。從結果可知,前期(2008—2012年)的差值為-0.135(t值=-9.36),即在環保政策懲罰力度較低、監管較松時,企業強制披露的環保信息所引起的累積超額回報率要低于控制組回報率,這說明,企業被強制披露的環保信息被市場解讀為政策負擔。換言之,企業僅以滿足政府環保偏好的行為不足以為自身帶來較高的超額回報率。然而,在實施期(2013—2012年),實驗組的累積超額回報率顯著高于控制組(0.142,t值=7.01),這說明兩方面問題:第一,《行動計劃》確實提高了環境政策對企業排污的監管力度,使得企業的環保行為效果顯著提高。第二,由于《行動計劃》的實施,使得政策懲罰力度提高,促使股票投資者形成社會環境偏好。因此,本文認為《行動計劃》的實施不僅加強了企業環保行為,并且對企業的環保行為提供了正反饋機制,企業能夠通過環保信息披露獲得高于無環保信息企業的超額回報率。

同樣我們根據語義得分的中位數將實驗組分為兩組。無論在前期還是在實施期,高分組獲得的超額回報率絕對值都高于低分組,換言之,積極的文本表述能夠引起的市場波動幅度更大,這一結果與Kearney, Liu[25]一致。結合上一節的分析結果,可以認為強制披露的企業社會責任報告具有信息有效性,也是投資者決策信息集的組成部分。

綜上所述,無論是在全樣本下還是語義分組中,都可以觀察到在《行動計劃》實施之后,由環保信息披露所引起的股票超額回報率顯著大于零;另一方面,在實施之前,由于環境政策監管較弱,懲罰力度輕,造成市場對環保信息的反應是負面的,這種波動方向上的轉變,證明由于加強的環境監管對企業環保行為、投資者態度產生顯著的積極影響。

5道德風險與政策效應形成機制

雖然顯著大于零的超額回報率說明了我國股票市場投資者具有社會環境偏好,關注企業綠色形象。但是,還需進一步檢驗我國投資者對企業環保行為是否也具有道德風險的考慮[19,30]。因此,本節仿照Krüger[8]的實證方法,使用賬面杠桿率和流動比率作為檢驗指標。根據Jensen[19-20]的系列研究顯示,當賬面杠桿率較高、流動性較低,經理人會相對謹慎地使用公司利潤;然而,當賬面杠桿率較低而流動性較高時,道德風險發生的概率會增加;所以西方研究認為當賬面杠桿率較高而流動性較低時,股票市場才會對企業社會責任行為產生正向反應,反之往往會產生負向反應。本文利用這一指標對我國企業環保行為的道德風險問題進行檢驗,如果該指標對市場反應的影響顯著,說明企業環保行為僅僅是為完成社會責任報告披露政策而被迫實施的,僅僅體現了企業對政策實施的回應。

其次,本文進一步驗證了政策效應的形成機制。將實驗組按照國有和非國有企業進行分組,其中國有企業167家(占實驗組的68%),非國有企業73家(占實驗組的32%)。控制組保持傾向匹配得分后的數量(1 454家)。通過觀察兩組間市場反應的差異來解釋政策效應的形成渠道。

另外,本文對政策效應進行了穩健性檢驗。在控制了企業個體效應和年度時間趨勢的基礎上,對政策效應進行OLS估計。估計所使用的變量為實施期虛擬變量(Post)與實驗組虛擬變量(Treated)的交叉項(Post×Treated)。

CARit=β0+β1Post×Treated+Σ5j=1βitj×Characteristic variables+εit (3)

Characteristic variables指企業特征變量,包括:總資產的自然對數,有形資產比率,股票年流通率,賬面杠桿率和流動比率。

政策效應的方向性依然穩健(0.018,t值=2.63),但是,國有組的政策效應(0.019,t值=2.44)比非國有企業(0.017,t值=1.63)顯著。這一結果可以從兩方面解釋:首先,國有企業整體規模大,主營業務多數涉及污染排放密度較高的行業,因此,對環保政策變動敏感。并且國有企業一向對國家政策有著更加積極地響應,因此反應顯著。其次,由于發展中國家的環境監管制度普遍缺乏透明度,非國有企業相對于國有企業會有著更高的懲罰風險[24],而且,相對比國有企業,非國有企業在政策扶植、金融市場融資等方面更難獲得支持,所以,非國有企業對污染物排放一向謹慎,所以《行動計劃》的實施對非國有企業的影響力有限。另外,無論在總樣本下還是分組中,賬面杠桿率和流動比率兩個指標對超額回報率的影響都不顯著,這說明上市公司因環境信息披露所獲得的超額回報率并不體現道德風險問題。換言之,企業環保行為不僅僅是應對企業社會責任報告而強制實施或披露的,而是由于社會環境偏好在投資者中普遍存在使得企業具有構建“綠色形象”的需求,所以,企業環保行為能夠獲得股票市場的積極反應。

6總結

本文利用金融學計量方法與語義分析方法,分析了《大氣污染防治行動計劃》的實施對上市公司環保行為的影響。結果顯示,一方面,我國上市公司披露的環保信息能夠帶來可觀的超額回報率,股票市場投資者認同企業的環保行為,使得企業具有構建“綠色企業形象”的需求;另一方面,通過檢驗政策效應的形成機制,發現國有企業是我國環境保護的主力軍,對政策變動的反應更加明顯,證明了我國環境政策起到對企業環保行為有促進作用。最后,通過進行語義分析,證明了環保信息披露的信息有效性。綜上,本文建議上市企業應該注重對自身環保信息的收集與披露。另外,政府在加強環境監管的同時,應注重對企業的環保行為提供配套補貼政策,增強對環保企業的金融支持,提高針對民營企業實施環保行為的政策支持,從而加強民營企業參與綠色研發的積極性。

(編輯:李琪)

參考文獻(References)

[1]YANDLE B, BHATTARAI M, VIJAYARAGHAVAN M. Environmental Kuznets Curves: a review of findings, methods, and policy implications. PERC Research study 02-1 update[R]. International Water Management Institute, 2004.

[2]GROSSMAN G M, KRUEGER A B. Economic growth and the environment[J]. The quarterly journal of economics, 1995, 110(2): 353-377.

[3]ANTLE J M, HEIDEBRINK G. Environment and development: theory and international evidence[J]. Economic development and cultural change, 1995, 43(3): 603-625.

[4]KITZMUELLER M, SHIMSHACK J. Economic perspectives on corporate social responsibility[J]. Journal of economic literature, 2012, 50(1): 51-84.

[5]ZHANG B, BI J, YUAN Z, et al. Why do firms engage in environmental management? an empirical study in China[J]. Journal of cleaner production, 2008, 16(10): 1036-1045.

[6]《大氣污染防治行動計劃》出臺[N/OL].南方周末,2013-09-13.http://www.infzm.com/content/94377.[The most strictest in history, the announcemet of ‘air pollution prevent and control action plan[N/OL].Sourthern Weekend, 2013-09-13. http://www.infzm.com/content/94377.]

[7]MARGOLIS J D, ELFENBEIN H A, WALSH J P. Does it pay to be good? a metaanalysis and redirection of research on the relationship between corporate social and financial performance[R]. 2007.

[8]KRGER P. Corporate goodness and shareholder wealth[J]. Journal of financial economics, 2015, 115(2): 304-329.

[9]HESS D, DUNFEE T W. The KaskyNike threat to corporate social reporting: implementing a standard of optimal truthful disclosure as a solution[J]. Business ethics quarterly, 2007, 17(1): 5-32.

[10]ZHANG L, WANG T, FUNG H G. Market reaction to corporate social responsibility announcements: evidence from china[J]. China & world economy, 2014, 22(2): 81-101.

[11]YE K, ZHANG R. Do lenders value corporate social responsibility? evidence from China[J]. Journal of business ethics, 2011, 104(2): 197-206.

[12]WANG M, QIU C, KONG D. Corporate social responsibility, investor behaviors, and stock market returns: evidence from a natural experiment in China[J]. Journal of business ethics, 2011, 101(1): 127-141.

[13]畢茜, 彭玨, 左永彥. 環境信息披露制度, 公司治理和環境信息披露[J]. 會計研究, 2012(7): 39-47.[BI Qian, PENG Yu, ZUO Yongyan. Environment information disclosure system, corporate governance and environment information disclosure[J]Journal of accounting research, 2012(7): 39-47.]

[14]畢茜, 于連超. 環境稅的企業綠色投資效應研究——基于面板分位數回歸的實證研究[J]. 中國人口·資源與環境, 2016, 26(3): 76-82.[BI Qian, YU Lianchao. Relationship between environmental taxes and enterprise green investment behavior: a panel quantile regression approach[J] China population, resources and environment,2016, 26(3): 76-82.]

[15]何麗梅. 基于獨立環境報告的中日石油企業環境績效信息披露比較研究[J]. 中國人口·資源與環境, 2009, 19(6): 97-102.[HE Limei. The comparative research on environmental performance information of oil firm between Japan and China[J]. China population, resources and environment,2009, 19(6): 97-102.]

[16]李晚金, 匡小蘭, 龔光明. 環境信息披露的影響因素研究——基于滬市 201 家上市公司的實證檢驗[J]. 財經理論與實踐, 2008, 29(3): 47-51.[LI wanjin, KUANG xiaolan, GONG guangming, The study of affecting factors of environmental information disclosures: evidence from 201 public firms on SZSE[J].Financial theory and practice,2008, 29(3): 47-51. ]

[17]FRIEDMAN M. The social responsibility of business is to increase its profits[C]//Corporate ethics and corporate governance. Springer Berlin Heidelberg, 2007: 173-178.

[18]HONG H, KACPERCZYK M. The price of sin: the effects of social norms on markets[J]. Journal of financial economics, 2009, 93(1): 15-36.

[19]FAMA E F, JENSEN M C. Separation of ownership and control[J]. The journal of law and economics, 1983, 26(2): 301-325.

[20]JENSEN M C. Value maximization, stakeholder theory, and the corporate objective function[J]. Business ethics quarterly, 2002, 12(2): 235-256.

[21]DERWALL J, GUENSTER N, BAUER R, et al. The ecoefficiency premium puzzle[J]. Financial analysts journal, 2005,61(2): 51-63.

[22]HORVTHOV E. Does environmental performance affect financial performance? a metaanalysis[J]. Ecological economics, 2010, 70(1): 52-59.

[23]HESS D. Social reporting and new governance regulation:the prospects of achieving corporate accountability through transparency[J]. Business ethics quarterly, 2007, 17(3): 453-476.

[24]LIN L W. Corporate social responsibility in China: window dressing or structural change?[R].2009.

[25]HUNG Mingyi, SHI Jing, WANG Yongxiang.The effect of mandatory CSR disclosure on information asymmetry: evidence from a quasinatural experiment in China[R].Asian Finance Association, 2013.

[26]MARQUIS C, QIAN C. Corporate social responsibility reporting in China: symbol or substance?[J]. Organization science, 2013, 25(1): 127-148.

[27]KEARNEY C, LIU S. Textual sentiment in finance: a survey of methods and models[J]. International review of financial analysis, 2014, 33: 171-185.

[28]BOEHMER E, MASUMECI J, Poulsen A B. Eventstudy methodology under conditions of eventinduced variance[J]. Journal of financial economics, 1991, 30(2): 253-272.

[29]COWAN A R. Nonparametric event study tests[J]. Review of quantitative finance and accounting, 1992, 2(4): 343-358.

[30]ROSS S A. The economic theory of agency: the principals problem[J]. The american economic review, 1973, 63(2): 134-139.

[31]XIE Y, DAI H, DONG H, et al. Economic impacts from PM2.5 pollutionrelated health effects in China: aprovinciallevel analysis[J]. Environmental science & technology, 2016, 50(9): 4836-4843.

[32]LI K, PRABHALA N. Selfselection models in corporate finance[R]. Smith School Research Paper No. RHS 06-020, 2005.

[33]PORTER M E. Towards a dynamic theory of strategy[J]. Strategic management journal, 1991, 12(S2): 95-117.

[34]DHALIWAL D S, LI O Z, TSANG A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting[J]. The accounting review, 2011, 86(1): 59-100.

[35]TETLOCK P C. Giving content to investor sentiment: the role of media in the stock market[J]. The journal of finance, 2007, 62(3): 1139-1168.

[36]PERCIVAL R V, SCHROEDER C H, MILLER A S, et al. Environmental regulation: law, science, and policy[M]. Wolters Kluwer Law & Business, 2013.

[37]GUIDRY R P, PATTEN D M. Market reactions to the firsttime issuance of corporate sustainability reports: evidence that quality matters[J]. Sustainability accounting, management and policy journal, 2010, 1(1): 33-50.

[38]KONAR S, COHEN M A. Does the market value environmental performance?[J]. Review of economics and statistics, 2001, 83(2): 281-289.

[39]KEMPF A, OSTHOFF P. The effect of socially responsible investing on portfolio performance[J]. European financial management, 2007, 13(5): 908-922.

[40]HENRIQUES I, SADORSKY P. The determinants of an environmentally responsive firm: an empirical approach[J]. Journal of environmental economics and management, 1996, 30(3): 381-395.

[41]EARNHART D, LIZAL L. Effects of ownership and financial performance on corporate environmental performance[J]. Journal of comparative economics, 2006, 34(1): 111-129.

[42]JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American economic review, 1986, 76(2): 323-329.

[43]WOOLRIDGE J R, SNOW C C. Stock market reaction to strategic investment decisions[J]. Strategic management journal, 1990, 11(5): 353-363.

[44]MU Q, ZHANG S. An evaluation of the economic loss due to the heavy haze during January 2013 in China[J]. China environ. sci, 2013, 33(11): 2087-2094.

[45]LIU X, ANBUMOZHI V. Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies[J]. Journal of cleaner production, 2009, 17(6): 593-600.

[46]BARON D P. Private politics, corporate social responsibility, and integrated strategy[J]. Journal of economics & management strategy, 2001, 10(1): 7-45.

[47]OUYANG A Y, RAJAN R S, WILLETT T D. China as a reserve sink: the evidence from offset and sterilization coefficients[J]. Journal of international money and finance, 2010, 29(5): 951-972.

[48]SHEEHAN P, CHENG E, English A, et al. Chinas response to the air pollution shock[J]. Nature climate change, 2014, 4(5): 306-309.

[49]LAZONICK W,OSULLIVAN M. Maximizing shareholder value: a new ideology for corporate governance[J]. Economy and society, 2000, 29(1): 13-35.

[50]SCHRDER M. Is there a difference?the performance characteristics of SRI equity indices[J]. Journal of business finance & accounting, 2007, 34(1-2): 331-348.

[51]HENRIQUES I, SADORSKY P. The determinants of an environmentally responsive firm: an empirical approach[J]. Journal of environmental economics and management, 1996, 30(3): 381-395.

[52]LAI K, WONG C W Y. Green logistics management and performance:some empirical evidence from Chinese manufacturing exporters[J]. Omega, 2012, 40(3): 267-282.

[53]LIU Xianbing, VENKATACHALAM A. Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies [J]. Journal of cleaner production, 2009,17(6): 593-600.

[54]MIN Kerui. Boson NLP: an ensemble approach for word segmentation and POS tagging[C]// National CCF Conference on Natural Language Processing and Chinese Computing. Springer International Publishing, 2015.

[55]BARON D P. Corporate social responsibility and social entrepreneurship[J]. Journal of economics & management strategy, 2007, 16(3): 683-717.