央行支付結算新規對商業銀行渠道服務的影響及對策分析

2017-05-02 07:29:46中國工商銀行渠道管理部王軍山鄒學將

杭州金融研修學院學報 2017年2期

中國工商銀行渠道管理部 王軍山 鄒學將

央行支付結算新規對商業銀行渠道服務的影響及對策分析

中國工商銀行渠道管理部 王軍山 鄒學將

為了應對愈演愈烈的電信詐騙,央行于2016年9月30號發布《關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》(以下簡稱《通知》)。《通知》共七項二十條,圍繞防范電信網絡新型違法犯罪,對賬戶的實名制管理、轉賬管理、銀行卡業務管理、可疑交易監測、緊急止付和快速凍結機制、無支付結算資格機構整治以及責任追究機制等七方面進行了規定。這是繼《關于改進個人銀行賬戶服務 加強賬戶管理的通知》和《非銀行支付機構網絡支付業務管理辦法》后,央行加強金融監管,有效防范電信網絡新型違法犯罪邁出的重要一步。

一、《通知》出臺背景

《2016年中國電信詐騙形勢分析報告》顯示,2016年8月,360手機衛士共為全國用戶攔截各類騷擾電話34.3億次,平均每天攔截騷擾電話約1.11億次。其中,共攔截詐騙電話4.45億次,占到了當月騷擾電話攔截總量的13. 0%,平均每天攔截詐騙電話約1435萬次。在用戶接到所有詐騙電話中,虛假的金融理財詐騙最多,占43.2%。同時,近年來我國電信網絡詐騙案件頻發,嚴重危害人民群眾財產安全和合法權益,損害社會誠信和社會秩序。數據顯示,2015年全國公安機關共立案電信詐騙案件59萬起,同比上升32.5%,造成經濟損失222億元。今年1月至7月,全國共立案電信詐騙案件35.5萬起,同比上升36.4%,造成損失114.2億元。電信網絡詐騙已成為當前影響群眾安全和社會和諧穩定的一大公害。

二、《通知》對商業銀行渠道服務的主要影響

(一)有助于增強商業銀行防范電信網絡詐騙能力,重塑其部分業務流程

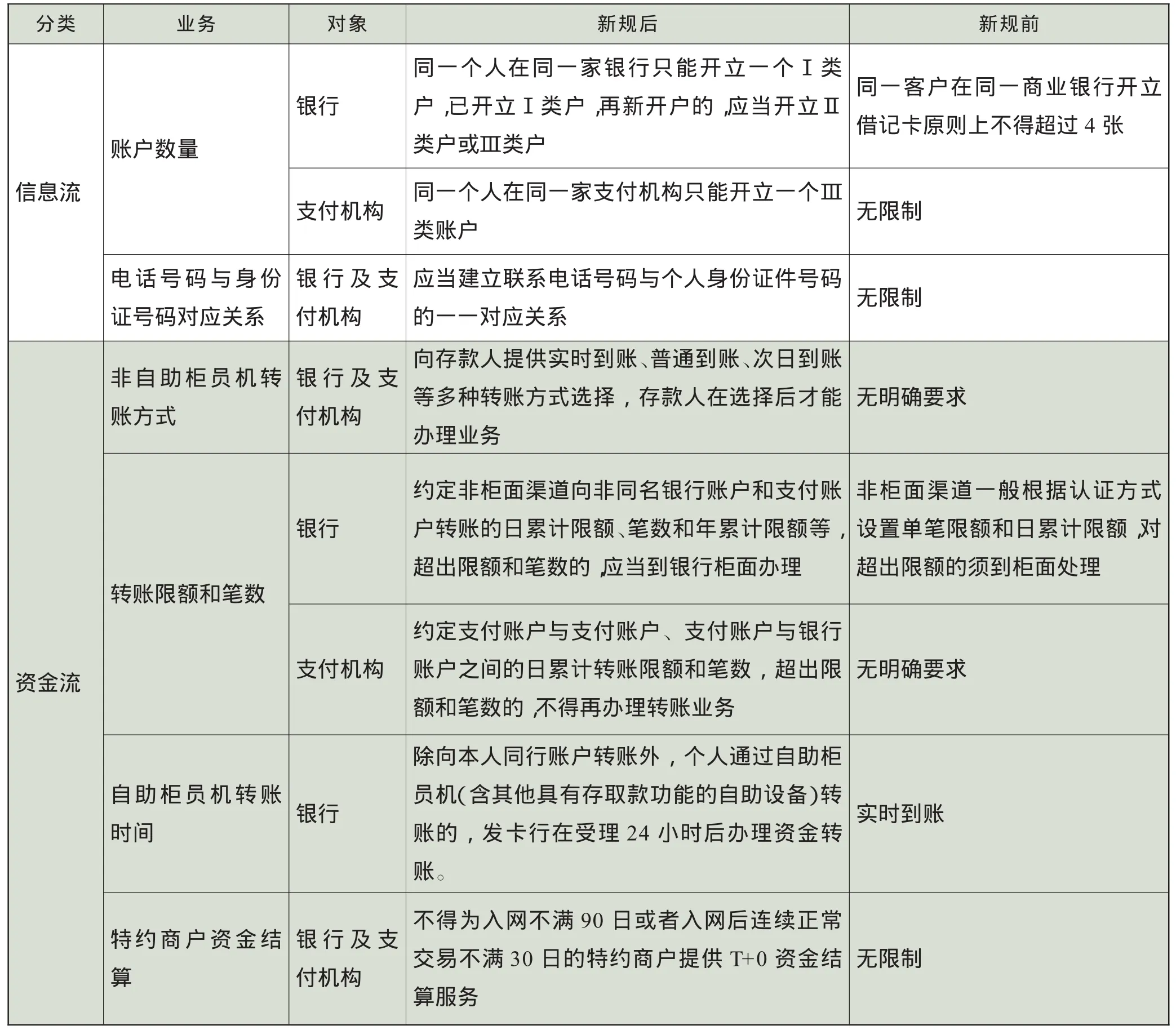

電信網絡詐騙分子一般通過盜取個人信息、買賣或冒開銀行賬戶,利用銀行支付結算通道,最終指向受害人的銀行賬戶。鑒于此,《通知》主要從加強賬戶實名制、阻斷電信網絡新型違法犯罪資金轉移的主要通道、加強個人支付信息安全保護、建立個人資金保護長效機制四個方面詳細規定了銀行和非銀支付機構在防范電信網絡新型違法犯罪中的職責,核心是圍繞信息流和資金流做好事前預防、事中控制、事后阻截。從信息流角度看,《通知》一是從源頭上保證所有賬戶真實、有效、合法,對于不真實的、無效的、有違規違法記錄的賬戶一律給予修正或者查處。二是加強對賬戶和交易的監測,發現可疑賬戶或者可疑交易及時采取措施;從資金流角度看,一是從到賬時間上控制資金流動,尤其是對電信詐騙轉賬高發的自助柜員機做了較為嚴格的限制。二是從轉賬限額和筆數上控制資金流動,對達到轉賬限額和筆數上限后的轉賬交易從嚴控制。總體來看,《通知》對銀行及非銀支付機構的一系列規定,增強其在防范電信網絡詐騙方面的能力,相應地重塑了部分業務流程。具體如表1:

(二)自助機具(未包括智能機具)轉賬功能趨弱,現金類交易功能進一步加強

目前,商業銀行業務交易量最大渠道為個人網銀,交易量增長最快的渠道為手機銀行,自助機具交易量也有增長,而柜面渠道交易量占比逐年遞減。同時,自助柜員機的動賬類交易主要集中在取款、存款和轉賬三類業務。三類業務與去年同期相比交易量占比均有所提升。其中,取款交易占比最高,增幅也最大,而轉賬交易占比相對較小,自助機具持續發揮小額、高頻現金類交易的主渠道作用。

自助機具雖受《通知》關于轉賬時間、轉賬限額和筆數影響,短期內其轉賬交易會回流至柜面或遷移到電子渠道,但由于占比相對較小,且網點電子渠道營銷的開展和主動引導分流,長期來看,自助機具轉賬交易會逐步遷移到電子渠道,對商業銀行已形成的電子銀行渠道為主,自助渠道和網點柜面渠道為輔的渠道業務結構影響不大。同時,《通知》中關于異地存取現手續費減免的規定,有助于進一步發揮自助機具現金類交易主渠道的作用。

(三)柜面服務壓力短期陡增,長期可控

短期來看,柜面服務壓力將陡增。一是新規出臺后,通過自助柜員機轉賬安全性增強,便捷性喪失,勢必導致對轉賬時效性要求較高的部分非電子銀行客戶轉向柜面渠道或智能機具。二是近期公安部、銀監會、人民銀行等政府部門頻繁出臺打擊電信網絡新型違法犯罪的通知,電視、網絡等媒介對電信網絡新型違法犯罪的案例進行了大量報道,增強了客戶對電信網絡新型違法犯罪的認識,同時會在一定程度上引發客戶恐慌,部分客戶可能會出于謹慎性和安全性考慮,主動要求通過柜面渠道辦理轉賬業務,導致已分流客戶的部分回流。三是針對支付賬戶轉賬,《通知》規定:“自2016年12月1日起,支付機構在為單位和個人開立支付賬戶時,應當與單位和個人簽訂協議,約定支付賬戶與支付賬戶、支付賬戶與銀行賬戶之間的日累計轉賬限額和筆數,超出限額和筆數的,不得再辦理轉賬業務。”支付賬戶轉賬具有金額小、頻率高的特點,新規對于轉賬限額和筆數的限制,可能會讓部分對轉賬限額和筆數要求較高的客戶重新選擇銀行渠道,使得已流失客戶的部分回流。

表1 新規前后對比表

長期來看,商業銀行以網點為陣地,通過開展客戶教育、廳堂引導分流以及加大對電子銀行渠道的推廣力度,客戶將持續向線上遷移,柜面服務壓力依然可控。

(四)網點重要性進一步凸顯,客戶咨詢投訴壓力增加

《通知》從賬戶管理、轉賬管理以及銀行卡管理等方面要求銀行機構暫停問題賬戶的非柜面交易,一方面給銀行機構賦權,使得網點成為確保金融信息真實性的最后一道屏障,重要性進一步加強;另一方面,轉賬筆數、金額以及時間的限制性規定,也將影響客戶體驗,給銀行機構帶來咨詢、投訴的服務壓力。

三、下一步工作建議

(一)調整思路,重新審視安全與便捷平衡關系

近段時間央行密集出臺了一系列規章制度,從防范電信網絡詐騙的角度,遵循安全可控的原則,強化了銀行和非銀機構的紅線意識。在后續工作中,商業銀行也應調整思路,進一步強化客戶服務中的合規意識,加強柜面服務、產品創新、流程設計等重點領域的風險防控,在保障客戶體驗的同時,防控業務和渠道拓展過程中出現的新風險,為客戶提供安全有效率的服務。如《通知》中雖對自助機具轉賬功能做了限制性規定,但是對具有相同功能的一些無介質存款類業務未做涉及,這也是商業銀行下一步工作中的關注要點。

(二)加快新技術應用推廣,增強業務觸點的安全性

事實上,電信網絡詐騙主要是圍繞“信息流”和“資金流”兩個方面做文章,即盜取個人信息,進行資金轉移。在商業銀行實際工作中,集中表現在開戶環節的信息審核和線上線下渠道的轉賬支付環節。在后續工作中,商業銀行應從這兩方面著手,對癥下藥,通過新技術的推廣應用,進行源頭性控制。一是做到事前的精準預防,充分利用生物識別技術,形成技術識別為主,人工識別為輔的開戶信息審核體系,進一步增強商業銀行防范冒開戶風險的能力;二是做好事中的及時勸阻,盡快完善多渠道的轉賬提示功能,嚴格執行《通知》關于轉賬時間、筆數、金額的限制,加大安全介質在非柜面渠道的推廣應用。

(三)增強服務供給能力,緩解柜面服務壓力

《通知》對轉賬管理的規定,短期內會使得部分客戶回流到柜面。同時,智能機具成為替代自助柜員機轉賬便利性的最佳渠道,網點廳堂服務壓力增大。因此,如何消化新規帶來的廳堂服務壓力成為商業銀行首要解決的問題。一是配齊配強大堂經理,增強服務供給能力,重點做好業務分流引導工作;二是加快業務向非柜面渠道遷移,重點做好柜面業務向線上渠道和自助渠道遷移,提升其業務承載能力;三是進一步優化網點功能分區,突出智能機具和互聯網金融體驗區業務分流功能,將辦理轉賬業務的到店客戶分流至這一區域,充分發揮線上渠道的線下體驗功能,有效緩解廳堂服務壓力。

(四)加強教育宣傳,完善客戶投訴處理機制

為盡快消化《通知》對業務流程的影響,商業銀行應加強對網點員工新業務、新流程的培訓,增強其專業能力。利用線上線下渠道開展防范電信網絡詐騙的公眾教育,積極宣傳新技術工具在防范電信網絡詐騙方面的優勢。同時,針對新規執行過程中可能引發的投訴,應及早預防,對現行的投訴處理流程進行針對性細化。

(五)深化與外部機構的合作,暢通溝通機制

一是以防范電信網絡詐騙為契機,加大與監管機構、電信、公安、支付清算等外部機構的合作力度,通過對接其防詐騙資源數據庫,擴容商業銀行風險客戶數據庫;二是依托大數據分析,將電信網絡詐騙的預警線前移,做好事前的精準預防和事中的控制,提高主動監測、攔截能力;三是優化業務流程,進一步完善多部門聯動機制,重點提升查詢、止付、凍結被騙資金的效率,增強事后救濟能力。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

消費導刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年9期)2017-08-22 02:57:56

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18