企業(yè)的研發(fā)投入存在城市效應(yīng)嗎?

——基于企業(yè)家活力視角的解釋

2017-05-03 08:56:07張信東郝盼盼

中國軟科學(xué) 2017年3期

張信東,郝盼盼

(山西大學(xué) 經(jīng)濟(jì)與管理學(xué)院,山西 太原 030006)

企業(yè)的研發(fā)投入存在城市效應(yīng)嗎?

——基于企業(yè)家活力視角的解釋

張信東,郝盼盼

(山西大學(xué) 經(jīng)濟(jì)與管理學(xué)院,山西 太原 030006)

不同城市的企業(yè)研發(fā)投入存在明顯差異,本文以我國30個(gè)主要城市2003-2014年滬深A(yù)股上市的信息技術(shù)業(yè)和制造業(yè)企業(yè)為樣本,分析了企業(yè)研發(fā)投入是否存在城市效應(yīng)以及具體的影響渠道。研究發(fā)現(xiàn),企業(yè)的研發(fā)投入存在明顯的城市效應(yīng),內(nèi)生交互是主要影響渠道,而企業(yè)家活力是主要的內(nèi)生交互渠道。進(jìn)一步研究發(fā)現(xiàn),研發(fā)投入的城市效應(yīng)在年輕、小型、非國有和研發(fā)強(qiáng)度大的企業(yè)更明顯,同時(shí)在成長型城市、東部地區(qū)、一線城市也更明顯。本研究不僅豐富了企業(yè)創(chuàng)新和城市經(jīng)濟(jì)學(xué)方面的研究,而且為企業(yè)的創(chuàng)新投入提供了決策參考。

研發(fā)投入;城市效應(yīng);內(nèi)生交互渠道;企業(yè)家活力

一、引言

作為唯一躋身“全球50大創(chuàng)新公司”排名榜的中國公司,華為技術(shù)有限公司的自主創(chuàng)新能力得到了全球的認(rèn)可,這與它對(duì)研發(fā)投入的持續(xù)增加分不開。華為技術(shù)有限公司在全球多個(gè)城市設(shè)有研發(fā)中心,比如在浪漫之都巴黎設(shè)有美學(xué)研發(fā)中心、在數(shù)學(xué)家云集的圣彼得堡設(shè)有算法研發(fā)中心,在深圳、上海、北京等地也設(shè)有側(cè)重點(diǎn)不同的研發(fā)中心。那么引發(fā)我們思考的是,為何不同城市的研發(fā)中心都獨(dú)具特色?為何研發(fā)中心都設(shè)在一些較發(fā)達(dá)的大型城市?企業(yè)的研發(fā)投入具有城市效應(yīng)嗎?其影響渠道是什么?事實(shí)上,城市發(fā)展對(duì)企業(yè)投資有重要影響[1]。特別,我國作為一個(gè)地域廣闊、發(fā)展極不平衡的發(fā)展中國家,城市發(fā)展差異更為明顯。例如中國社會(huì)科學(xué)院發(fā)布的《中國城市競(jìng)爭(zhēng)力報(bào)告2016》顯示綜合競(jìng)爭(zhēng)力十強(qiáng)的城市主要集中在珠三角、長三角、環(huán)渤海和港澳臺(tái)地區(qū),而中西部地區(qū)則無一入選。這種城市發(fā)展的極不平衡可能導(dǎo)致企業(yè)研發(fā)投入的不平衡,而企業(yè)創(chuàng)新的不平衡又會(huì)進(jìn)一步加劇城市發(fā)展的不平衡,這樣似乎陷入一種惡性循環(huán),不利于城市的均衡發(fā)展,同時(shí)制約了企業(yè)創(chuàng)新能力的提高。面對(duì)我國城市發(fā)展極不平衡的現(xiàn)實(shí),要遵循創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的政策導(dǎo)向,我們有必要驗(yàn)證企業(yè)的研發(fā)投入是否存在城市效應(yīng)?如果存在城市效應(yīng),其影響渠道是什么?這有助于從根源上找到有利于企業(yè)研發(fā)投入的有效對(duì)策。

關(guān)于研發(fā)投入影響因素的探討,已有研究多從政府補(bǔ)貼、稅收優(yōu)惠、法律文化等宏觀層面[2-5];市場(chǎng)結(jié)構(gòu)、FDI等行業(yè)層面[6-7]以及公司規(guī)模、公司治理、資源能力等公司微觀層面[8-10]來分析,而從區(qū)域角度來研究的還比較少。學(xué)者們分別從創(chuàng)新投入、創(chuàng)新產(chǎn)出及創(chuàng)新能力角度出發(fā),分析區(qū)域文化環(huán)境、政策環(huán)境、創(chuàng)新環(huán)境、金融發(fā)展水平及技術(shù)體制對(duì)其影響,普遍得出存在明顯的區(qū)域差異[11-17]。然而,已有研究大多分析了東、中、西部地區(qū)、或各省份的差異,少有文獻(xiàn)具體到城市層面。同時(shí)僅關(guān)注到差異的存在性及差異的程度,而忽視了差異形成的原因。本文細(xì)化到城市層面,聚焦我國30個(gè)主要城市的企業(yè)研發(fā)投入差異,且深入探討其差異形成的原因。

究竟什么因素導(dǎo)致企業(yè)研發(fā)投入存在地區(qū)差異?雖然區(qū)域的外在因素,比如氣候條件、交通狀況、政治環(huán)境[18-21],以及人力資本等[22-23]會(huì)影響企業(yè)研發(fā)投入。但是,內(nèi)生交互也是一個(gè)重要的因素[1]。這里的內(nèi)生交互是指一個(gè)企業(yè)如果發(fā)現(xiàn)了好的投資機(jī)會(huì)就會(huì)通過溢出效應(yīng)將信息擴(kuò)散給鄰近企業(yè),繼而影響到鄰近企業(yè)的投資,而這種擴(kuò)散是通過城市居民之間的內(nèi)生交互產(chǎn)生的[1]。這種內(nèi)生性還會(huì)影響到員工之間的知識(shí)擴(kuò)散、公司之間的技術(shù)溢出、以及居民之間的消費(fèi)外部性[24-26]。具體到城市層面,考慮到企業(yè)家是企業(yè)中擁有較高決策權(quán)和執(zhí)行權(quán)的特殊群體,他們是城市發(fā)展最核心的構(gòu)成要素之一,且擁有更多私人信息并擅于獲取和交流信息。所以我們將關(guān)注企業(yè)家之間的內(nèi)生交互,并將其定義為企業(yè)家活力,嘗試從企業(yè)家活力角度來解釋企業(yè)研發(fā)投入的城市效應(yīng)現(xiàn)象。本研究不僅是對(duì)城市經(jīng)濟(jì)學(xué)領(lǐng)域文獻(xiàn)的補(bǔ)充,而且擴(kuò)展了企業(yè)研發(fā)投入影響因素方面的研究。

二、文獻(xiàn)綜述和理論分析

企業(yè)的投資存在地區(qū)效應(yīng)嗎?關(guān)于此方面的研究最早于1999年,Coval等[18-19]認(rèn)為由于信息不對(duì)稱的原因,投資具有地區(qū)效應(yīng)。Pirinsky等[20]得出在同一城市的公司股票收益呈現(xiàn)出一致變化的趨勢(shì) 。Korniotis等[21]也發(fā)現(xiàn)一個(gè)州的經(jīng)濟(jì)變量,比如失業(yè)率等,可以提前兩個(gè)季度來預(yù)測(cè)當(dāng)?shù)毓镜墓善笔找妗?梢姡镜耐顿Y及股票收益的確存在很強(qiáng)的地區(qū)效應(yīng)。然而,國內(nèi)相關(guān)探討并不多見,研究角度多基于區(qū)域差異的對(duì)比。比如,郭蓉等(2011)[15]通過調(diào)研數(shù)據(jù),得出東、西、中部各地區(qū)的技術(shù)體制存在很大差異。李柏洲等(2014)[16]認(rèn)為企業(yè)在技術(shù)獲取模式、技術(shù)進(jìn)步及創(chuàng)新產(chǎn)出方面都存在地區(qū)差異。白俊紅等(2016)[27]利用空間計(jì)量經(jīng)濟(jì)學(xué)方法,得出區(qū)域基礎(chǔ)設(shè)施、金融環(huán)境、人力資本、對(duì)外開放水平及制度環(huán)境等都對(duì)政府進(jìn)行R&D資助具有正向的拉動(dòng)作用。以上研究都是基于較大范圍的區(qū)域?qū)Ρ龋唧w到城市層面的研究較欠缺。代明等(2011)[28]以深圳市為例,得出創(chuàng)新型城市可以為創(chuàng)新型企業(yè)提供相適應(yīng)的、特有的創(chuàng)新服務(wù)環(huán)境和行業(yè)支持系統(tǒng)。馬亞華等(2016)[29]測(cè)算出54個(gè)主要城市的品牌指數(shù),得出城市品牌能將企業(yè)內(nèi)部資產(chǎn)價(jià)值、產(chǎn)品質(zhì)量和誠信水平等信息全部顯示出來,繼而降低了交易成本,提高了企業(yè)的經(jīng)營績效。總之,已有研究從大范圍的區(qū)域?qū)Ρ鹊匠鞘袑用娴募?xì)化研究,都一致認(rèn)為區(qū)域或者城市的發(fā)展對(duì)當(dāng)?shù)仄髽I(yè)的投融資、經(jīng)營績效及股票收益等存在明顯影響。

眾所周知,企業(yè)的研發(fā)投入在企業(yè)所有投資項(xiàng)目中占很大比例,制造業(yè)和信息技術(shù)業(yè)企業(yè)尤其如此。那么,城市發(fā)展程度也影響企業(yè)研發(fā)投入嗎?企業(yè)的研發(fā)投入是否也存在明顯的城市效應(yīng)呢?本文將通過實(shí)證分析來驗(yàn)證。

如果上述問題的答案是肯定的,那么我們想弄清楚這種城市效應(yīng)是通過何種渠道實(shí)現(xiàn)的?前述文獻(xiàn)表明外部環(huán)境如區(qū)域的氣候狀況、基礎(chǔ)設(shè)施、交通情況、制度環(huán)境等影響當(dāng)?shù)仄髽I(yè)的投資需求。但當(dāng)我們具體到直轄市、省會(huì)城市及經(jīng)濟(jì)特區(qū)等城市層面時(shí),內(nèi)生交互則是更直接和深層次的渠道。這將在本文中通過實(shí)證給予驗(yàn)證。何為內(nèi)生交互?舉例說明,假設(shè)同一個(gè)城市有兩家企業(yè)A和B,其投資策略會(huì)受到不確定性因素X的影響,X有可能通過兩種方式來影響企業(yè)A和B:(1)X→A和X→B;(2)交互性影響:X→A→B[1]。渠道(1)的特點(diǎn)是不確定性因素X分別影響企業(yè)A和B,導(dǎo)致它們的投資決策發(fā)生變化。比如1980年全國人大常委會(huì)批準(zhǔn)在深圳設(shè)立經(jīng)濟(jì)特區(qū),為深圳市企業(yè)的發(fā)展提供了政策支持,當(dāng)?shù)仄髽I(yè)的投資如雨后春筍般迅猛增長,各種所有制企業(yè)如民營、外資企業(yè)等都加大了投資。因此,在該渠道中,外部因素分別影響著各企業(yè),而企業(yè)之間并未相互影響。

渠道(2)的特點(diǎn)是不確定性因素X導(dǎo)致企業(yè)之間存在“內(nèi)生性”的學(xué)習(xí)和交流,Manski (1993)稱之為“內(nèi)生性”的地區(qū)效應(yīng)[30]。與渠道(1)的外生因素不同,它是由于企業(yè)之間內(nèi)生地相互影響到彼此。這種內(nèi)生性主要由以下幾種方式實(shí)現(xiàn)[1]。

第一,技術(shù)和知識(shí)的溢出效應(yīng)。指公司A的員工通過社會(huì)交往將已有的技術(shù)和知識(shí)傳遞給公司B的員工,從而實(shí)現(xiàn)了公司之間的交互影響。

第二,追風(fēng)效應(yīng)。指在有利的因素X影響下,由于追風(fēng)或者攀比,公司A和B會(huì)在同時(shí)期加大投資。

第三,抵押價(jià)值。指若公司A進(jìn)行項(xiàng)目投資并獲利,公司A的員工會(huì)由于對(duì)房產(chǎn)等不動(dòng)產(chǎn)的需求增加而抬高其價(jià)值。這樣公司B會(huì)通過已增值的土地進(jìn)行債務(wù)融資,從而促進(jìn)投資[31]。

第四,其他方式。若公司A進(jìn)行項(xiàng)目投資并獲利,可能會(huì)提高當(dāng)?shù)鼗A(chǔ)設(shè)施的建設(shè),比如機(jī)場(chǎng)、公路等,這樣公司B通過搭便車也會(huì)獲利,降低了經(jīng)營成本。或者,如果公司A投資后獲利,會(huì)刺激員工的消費(fèi),公司A的員工會(huì)通過社會(huì)交往帶動(dòng)公司B員工增加消費(fèi),從而提高其工作積極性,提高公司B的效益。

上述4種內(nèi)生性的實(shí)現(xiàn)方式并不是各自孤立,而是相互作用的。但是它們基本是通過企業(yè)員工之間的交互作用實(shí)現(xiàn)的[1]。考慮到企業(yè)家在企業(yè)中起著舉足輕重的作用,本研究將聚焦于企業(yè)家之間的內(nèi)生交互作用即企業(yè)家活力,通過實(shí)證驗(yàn)證企業(yè)家之間的交流和學(xué)習(xí)能否帶動(dòng)企業(yè)投資的交互作用,尤其關(guān)注企業(yè)研發(fā)投入。

三、 研究設(shè)計(jì)

(一)樣本選擇和劃分

本文選取滬深A(yù)股上市的信息技術(shù)業(yè)和制造業(yè)企業(yè)為樣本,樣本期為2003—2014年。考慮到研發(fā)活動(dòng)的持續(xù)性及數(shù)據(jù)處理的需要,剔除未連續(xù)三年披露研發(fā)投入的企業(yè);剔除財(cái)務(wù)數(shù)據(jù)缺失及異常的企業(yè)。最終形成30個(gè)城市313家公司3230個(gè)觀測(cè)值。同時(shí),確保每個(gè)城市的樣本企業(yè)數(shù)量至少5家以上。

本研究根據(jù)所屬行業(yè)i和總部所在城市a對(duì)企業(yè)進(jìn)行了劃分。其中行業(yè)分類根據(jù)2012年證監(jiān)會(huì)發(fā)布的《上市公司行業(yè)分類指引》中的二級(jí)行業(yè)標(biāo)準(zhǔn)劃分。以中興通訊股份有限公司為例,行業(yè)i劃分為計(jì)算機(jī)、通訊和電子設(shè)備制造業(yè),總部所在城市a為深圳市。

此外,借鑒Brown等(2009)的標(biāo)準(zhǔn),本研究進(jìn)一步將樣本企業(yè)進(jìn)行細(xì)分,上市時(shí)間大于(含)15年的企業(yè)為成熟企業(yè),否則為年輕企業(yè);大于樣本總資產(chǎn)中位值為大企業(yè),否則為小企業(yè);按企業(yè)實(shí)際控制人的性質(zhì)分為國有企業(yè)和非國有企業(yè);研發(fā)強(qiáng)度排序前1/3為研發(fā)強(qiáng)度大企業(yè),后1/3為研發(fā)強(qiáng)度小企業(yè)。

(二)數(shù)據(jù)來源

本文數(shù)據(jù)多來源于CSMAR數(shù)據(jù)庫。對(duì)于2007年《企業(yè)會(huì)計(jì)準(zhǔn)則第6號(hào)——無形資產(chǎn)》實(shí)施之前的研發(fā)投入數(shù)據(jù)及CSMAR數(shù)據(jù)庫中缺失的部分,我們通過手工整理公司年報(bào)獲得。為了統(tǒng)一口徑,主要在財(cái)務(wù)報(bào)告附注“支付的其他與經(jīng)營活動(dòng)有關(guān)的現(xiàn)金流量”一欄的技術(shù)開發(fā)費(fèi)、科研開發(fā)費(fèi)、科研費(fèi)用、研發(fā)支出、研發(fā)費(fèi)用、科研試驗(yàn)費(fèi)用等項(xiàng)目獲得。

(三)模型設(shè)計(jì)和變量定義

為了檢驗(yàn)企業(yè)研發(fā)投入的城市效應(yīng),本研究擬分析同一城市不同企業(yè)的研發(fā)投入關(guān)聯(lián)性,尤其關(guān)注不同行業(yè)企業(yè)之間的關(guān)聯(lián)性。借鑒Doug等(2015)的模型,將投資(Investment)調(diào)整為研發(fā)強(qiáng)度(RD變量),提出如下模型:

(1)

模型(1)中,β1代表企業(yè)研發(fā)投入的行業(yè)效應(yīng);β2表示城市效應(yīng);β3綜合反映了行業(yè)和城市效應(yīng),本文將重點(diǎn)關(guān)注β2。

此外,考慮到現(xiàn)金流CF和托賓Q是決定企業(yè)投資的兩大關(guān)鍵要素[33],對(duì)研發(fā)投入尤其如此,本研究將模型(1)中的解釋變量調(diào)整為現(xiàn)金流變量(cf)和托賓Q變量(q),得到改進(jìn)模型如下:

(2)

模型(2)中,cf為經(jīng)營性現(xiàn)金流量凈額與年初的資產(chǎn)總額之比;q為權(quán)益的市場(chǎng)價(jià)值與其資產(chǎn)重置成本之比。

四、實(shí)證結(jié)果及分析

(一)描述性統(tǒng)計(jì)

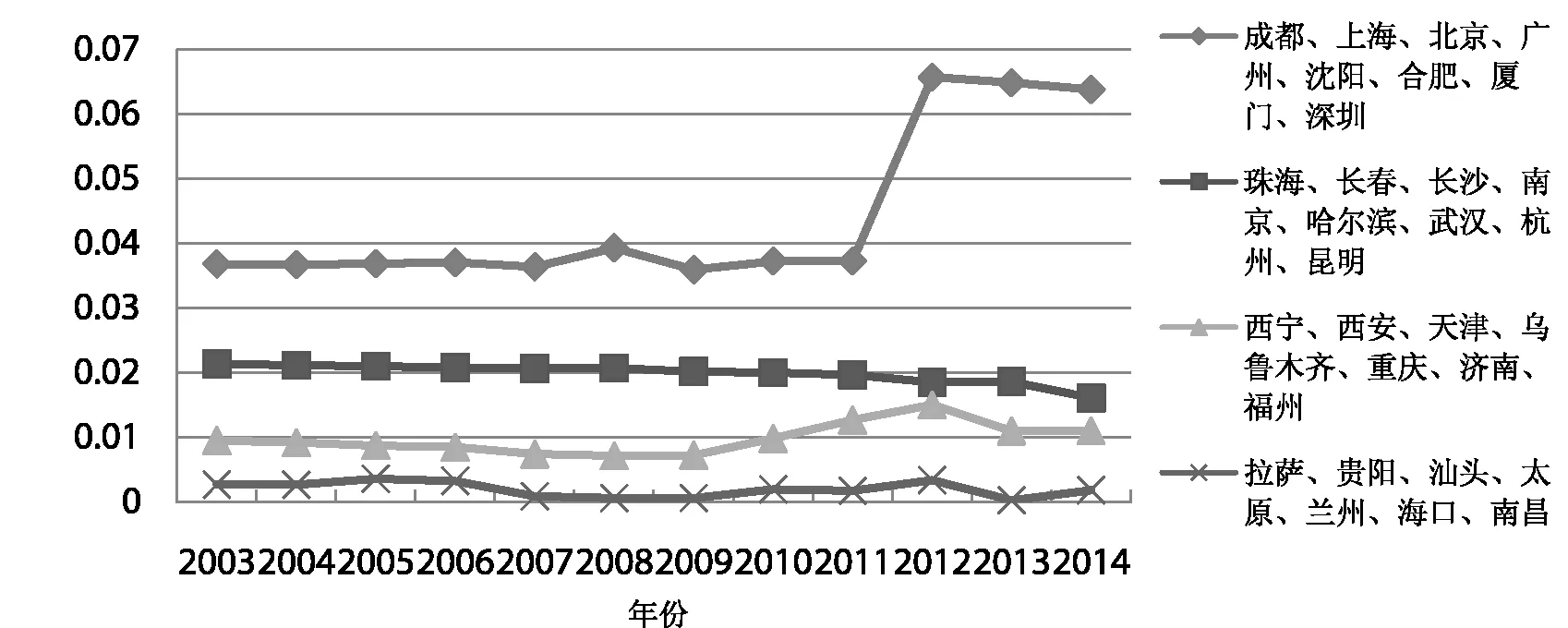

圖1給出我國直轄市、省會(huì)城市及經(jīng)濟(jì)特區(qū)等30個(gè)城市2003—2014年樣本企業(yè)的研發(fā)投入分布情況。按照30個(gè)城市企業(yè)研發(fā)強(qiáng)度四分位數(shù)劃分結(jié)果發(fā)現(xiàn):不同城市之間企業(yè)的研發(fā)強(qiáng)度差距非常大,前1/4是后1/4的4倍多;這種差距具有持續(xù)性,從2003—2014年持續(xù)存在;企業(yè)研發(fā)強(qiáng)度排在前1/4的城市主要是北京、上海、廣州、深圳和成都等經(jīng)濟(jì)發(fā)達(dá)的大型城市,而排在后1/4的則為拉薩、蘭州等較不發(fā)達(dá)城市。這一有趣的發(fā)現(xiàn)預(yù)示城市發(fā)展水平不同是造成企業(yè)研發(fā)投入較大差異的原因。

圖1 2003—2014年我國主要城市的企業(yè)研發(fā)投入強(qiáng)度趨勢(shì)圖

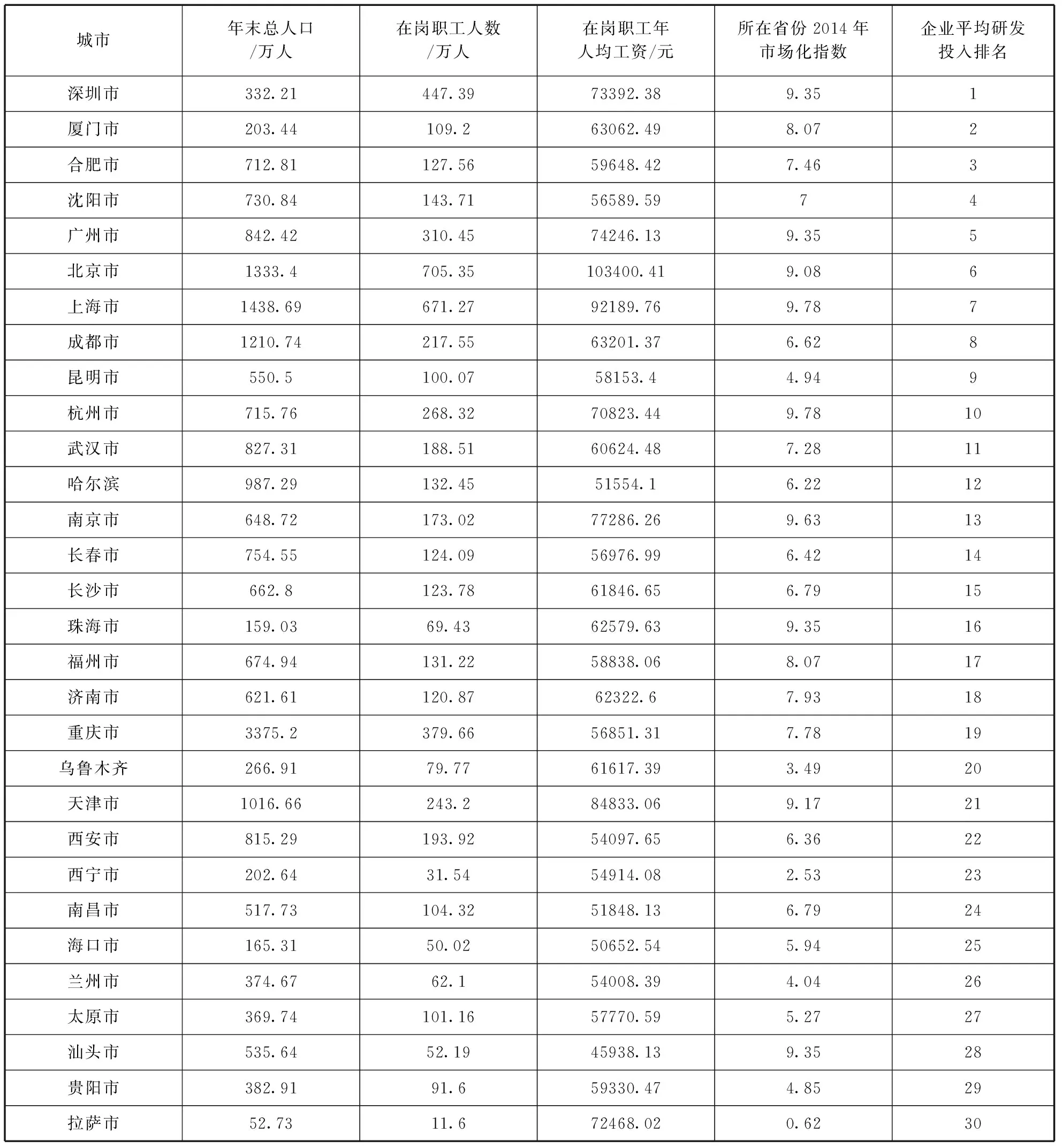

進(jìn)一步,表1報(bào)告了30個(gè)樣本城市相關(guān)指標(biāo)的統(tǒng)計(jì)結(jié)果,其中,企業(yè)平均研發(fā)強(qiáng)度排名前十的城市主要是北上廣深以及成都等這些較發(fā)達(dá)的城市。除重慶市外,這些城市的總?cè)丝跀?shù)量、在崗職工人數(shù)和人均工資、市場(chǎng)化指數(shù)排名也靠前。綜合城市總體指標(biāo)可見,一個(gè)城市的經(jīng)濟(jì)發(fā)達(dá)程度與當(dāng)?shù)仄髽I(yè)的研發(fā)投入水平呈現(xiàn)同一趨勢(shì)發(fā)展。

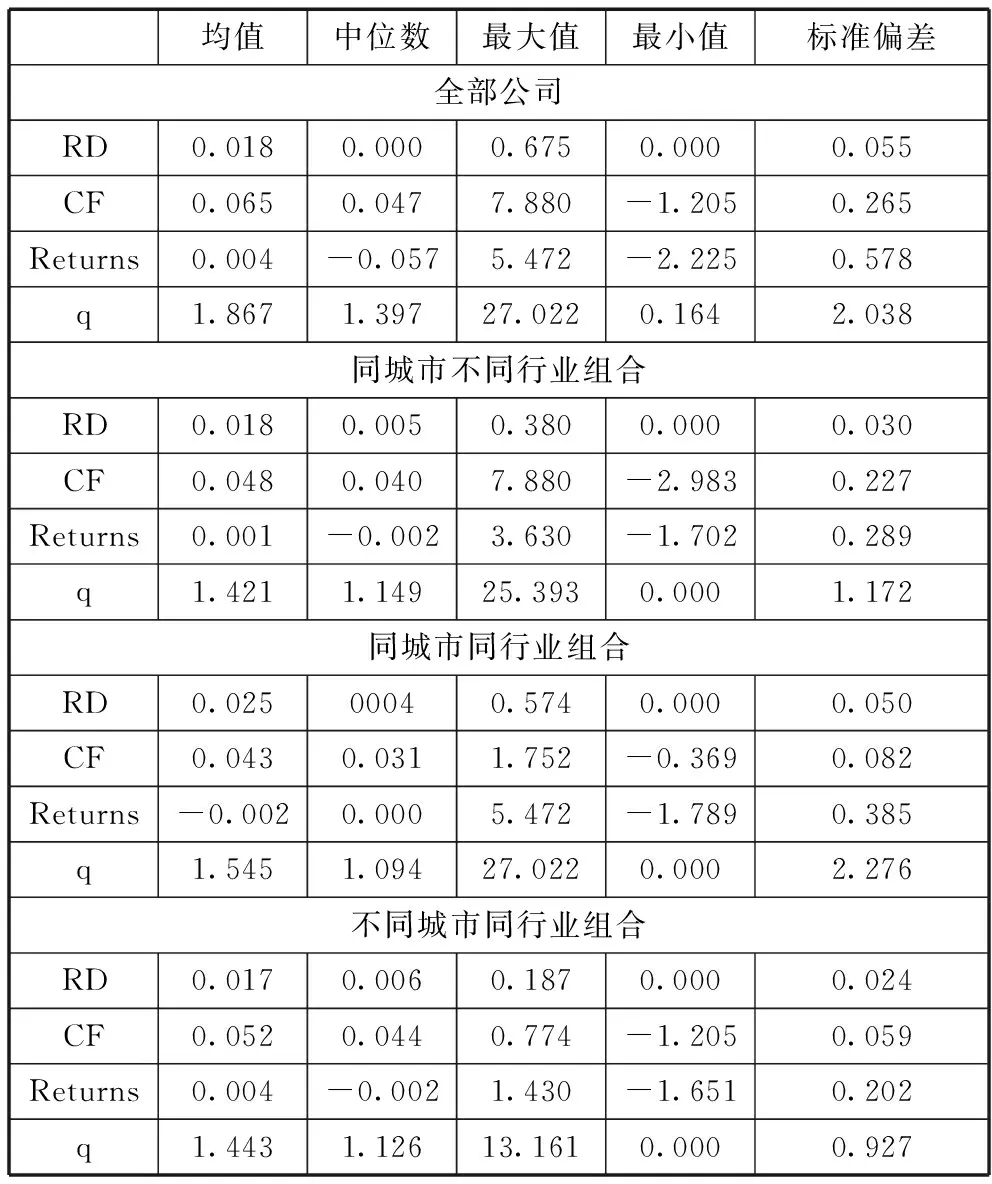

表2是全部樣本及不同樣本組合的主要變量的描述性統(tǒng)計(jì),由表可見,全部樣本企業(yè)的研發(fā)強(qiáng)度平均值為0.018,其中同一城市同行業(yè)的企業(yè)研發(fā)強(qiáng)度平均值最大,為0.025;全部樣本企業(yè)的現(xiàn)金流、股票收益及托賓Q平均值分別為0.065、0.004、1.867。其中不同城市同一行業(yè)組合的現(xiàn)金流和股票收益均值都最大,分別為0.052和0.004;同行業(yè)同城市的托賓Q值最大為1.545。

表1 我國主要城市相關(guān)指標(biāo)統(tǒng)計(jì)結(jié)果

注:數(shù)據(jù)來源于《中國城市統(tǒng)計(jì)年鑒2015》,市場(chǎng)化指數(shù)來自《王小魯:中國市場(chǎng)化八年進(jìn)程報(bào)告》。

表2 主要變量的描述性統(tǒng)計(jì)

(二)企業(yè)研發(fā)投入的城市效應(yīng)分析

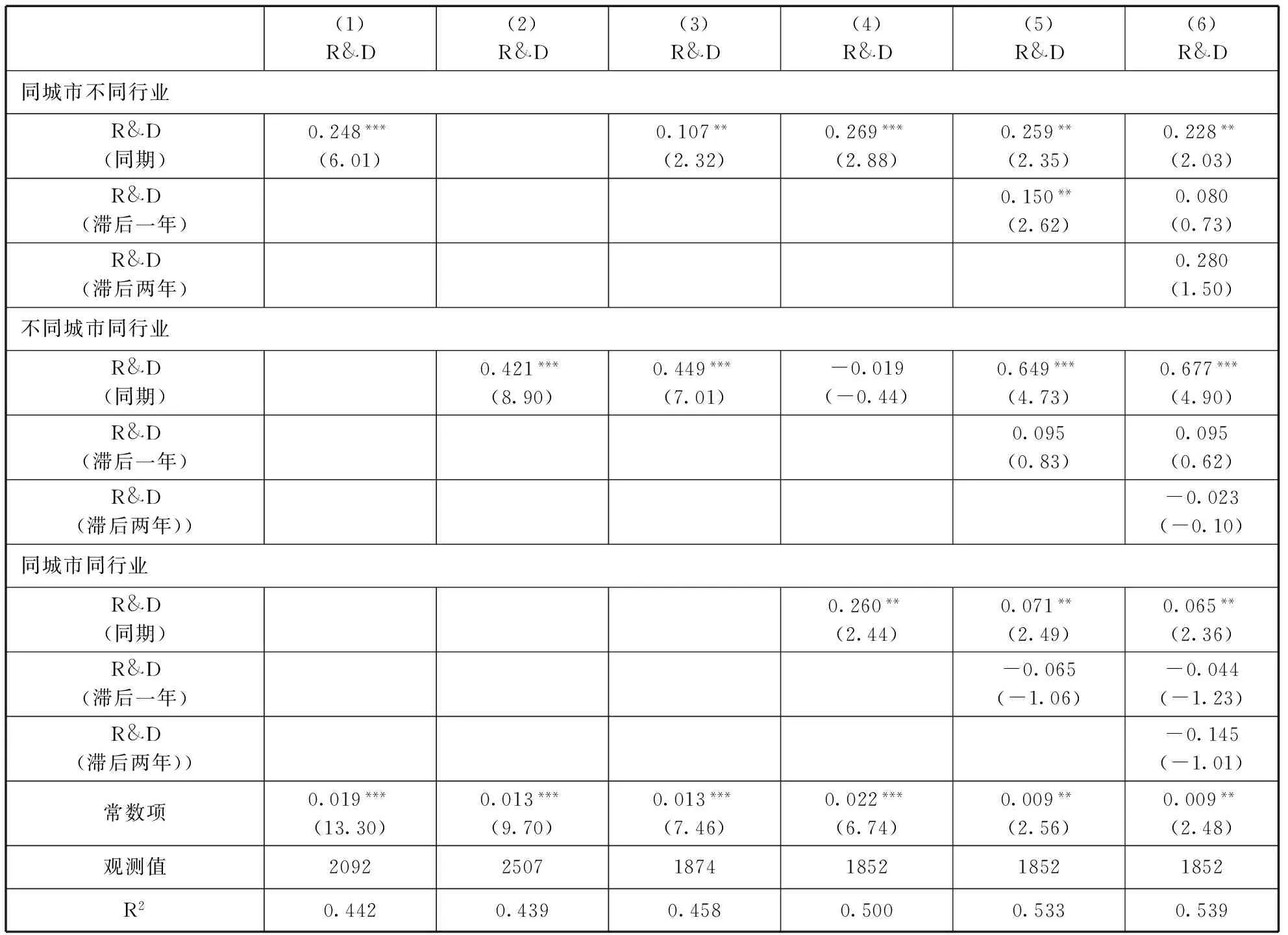

我們通過對(duì)模型(1)的回歸來分析企業(yè)研發(fā)投入的城市效應(yīng),實(shí)證結(jié)果見表3。其中,列(1)和列(2)分別是對(duì)同一城市不同行業(yè)及同一行業(yè)不同城市組合單獨(dú)回歸的結(jié)果,表示行業(yè)效應(yīng)的系數(shù)β1與表示城市效應(yīng)的系數(shù)β2都顯著為正,分別為0.421和0.248,說明企業(yè)的研發(fā)投入存在城市效應(yīng)和行業(yè)效應(yīng),回答了本文提出的第一個(gè)問題。列(3)顯示同時(shí)考慮兩種效應(yīng)的回歸結(jié)果,則系數(shù)同樣顯著為正,且β1大于β2(0.449>0.107),進(jìn)一步說明企業(yè)的行業(yè)效應(yīng)和城市效應(yīng)的存在性,且行業(yè)效應(yīng)大于城市效應(yīng)。

列(4)、列(5)和列(6)是三個(gè)組合同期、加入滯后一期和加入滯后兩期的回歸結(jié)果,可見同期的估計(jì)系數(shù)顯著為正,而滯后期的估計(jì)系數(shù)不顯著,說明企業(yè)研發(fā)投入的城市效應(yīng)和行業(yè)效應(yīng)具有同期性,不存在滯后性。

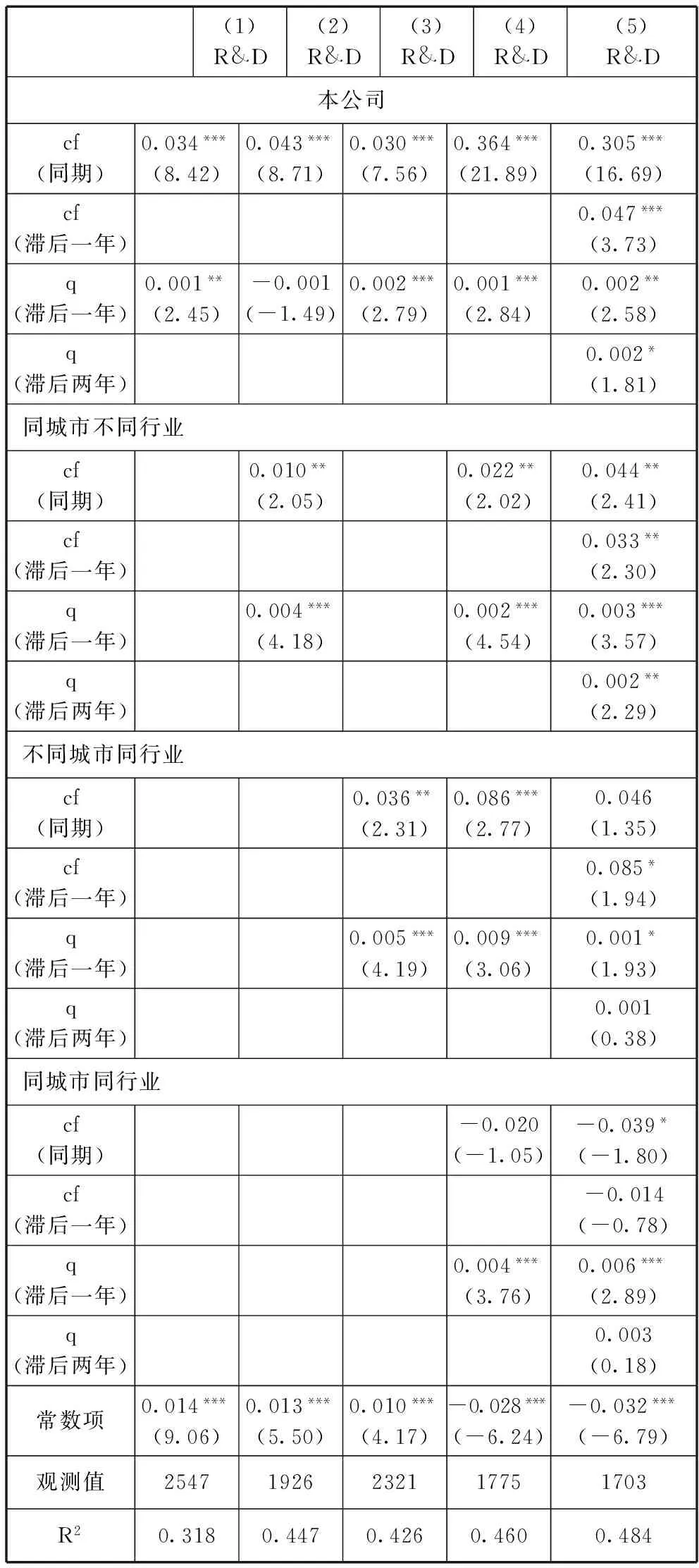

表3 模型(1)的回歸結(jié)果

進(jìn)一步,將影響企業(yè)研發(fā)投入的兩大要素(現(xiàn)金流cf和成長機(jī)會(huì)q)考慮其中,對(duì)模型(2)進(jìn)行回歸,具體結(jié)果見表4。列(1)是對(duì)本公司cf和q回歸的結(jié)果,二者的估計(jì)系數(shù)顯著為正,符合現(xiàn)金流和托賓Q是決定企業(yè)投資兩大重要因素的理論[33]。列(2)和列(3)分別加入了同城市不同行業(yè)和同行業(yè)不同城市的cf和q,結(jié)果表明估計(jì)系數(shù)顯著為正,分別為0.010、0.004和0.036、0.005,這再次驗(yàn)證了城市效應(yīng)的存在性。

列(4)和列(5)報(bào)告了3個(gè)組合同期及滯后期的回歸結(jié)果,結(jié)果顯示都存在顯著的正相關(guān)性。這說明在現(xiàn)金流cf和成長機(jī)會(huì)q影響企業(yè)研發(fā)投入的理論框架下,企業(yè)研發(fā)投入的城市效應(yīng)依然存在。此外,列(5)顯示在同一城市不同行業(yè)組合中滯后一年q的估計(jì)系數(shù)為0.003,而本公司則為0.002,該組合成長機(jī)會(huì)q的影響比公司自身的還要顯著,而現(xiàn)金流cf并未呈現(xiàn)如此特征。進(jìn)一步說明相對(duì)于現(xiàn)金流對(duì)企業(yè)研發(fā)投入城市效應(yīng)的影響,成長機(jī)會(huì)的影響更加顯著。因此,公司的研發(fā)投入會(huì)受到鄰近公司成長機(jī)會(huì)的影響,這與公司之間廣泛的信息交流有關(guān)。

通過以上對(duì)不同組合研發(fā)投入及現(xiàn)金流和托賓Q進(jìn)行回歸分析后得出,企業(yè)的研發(fā)投入的確存在城市效應(yīng),而且這種效應(yīng)不具有滯后性,同一城市不同企業(yè)之間的研發(fā)成長機(jī)會(huì)相互影響。那么,這種城市效應(yīng)到底通過何種渠道影響企業(yè)研發(fā)投入呢?

(三)企業(yè)研發(fā)投入城市效應(yīng)的影響渠道分析

已有研究表明,城市的交通條件、天氣狀況、基礎(chǔ)設(shè)施等外生渠道和企業(yè)員工交流等內(nèi)生渠道一道可引起城市效應(yīng)。考慮到本文的樣本主要來自上市公司,那么外部股票市場(chǎng)沖擊和企業(yè)家的內(nèi)生交互是否也會(huì)引起企業(yè)研發(fā)投入的城市效應(yīng)呢?我們將進(jìn)一步驗(yàn)證。

1. 外部股票市場(chǎng)沖擊敏感度檢驗(yàn)

隨著時(shí)間變化,外部沖擊會(huì)導(dǎo)致同地區(qū)企業(yè)的投資活動(dòng)存在相關(guān)性[1],本部分將驗(yàn)證外部股票市場(chǎng)的沖擊是否會(huì)引起研發(fā)投入的城市效應(yīng)。如果企業(yè)研發(fā)投入對(duì)股票市場(chǎng)的敏感度和對(duì)城市的敏感度保持一致,那就驗(yàn)證了股票市場(chǎng)沖擊影響渠道。

表4 模型(2)的回歸結(jié)果

企業(yè)研發(fā)投入的城市敏感度通過對(duì)模型(1)中三個(gè)組合同期的研發(fā)強(qiáng)度進(jìn)行回歸,測(cè)算出30個(gè)城市的β2值,見圖2橫坐標(biāo)。

企業(yè)研發(fā)投入的外部股票市場(chǎng)敏感度通過模型(3)來測(cè)算:

(3)

其中,Stockreturna,t表示位于城市a的企業(yè)股票回報(bào)率,是經(jīng)市場(chǎng)調(diào)整后的股票年回報(bào)率。控制變量Controls包括公司及年的固定效應(yīng)。模型(3)所測(cè)算的30個(gè)城市的α1值為股票市場(chǎng)敏感度,見圖2縱坐標(biāo)。

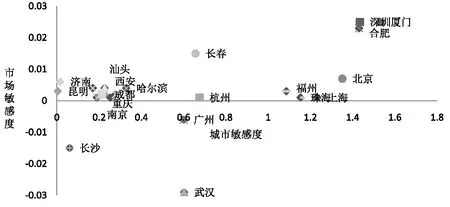

如圖2所示,大多城市的城市敏感度為0.2到1.5之間,而股票市場(chǎng)敏感度卻都小于0.03,其中,深圳、廈門和合肥的市場(chǎng)敏感度最高,這是因?yàn)檫@些城市都為較年輕城市*QQ大數(shù)據(jù)公布的《2016全國城市年輕指數(shù)》顯示深圳市和合肥市屬于我國年輕城市前二十名,其中深圳市為最年輕城市。,年輕的城市對(duì)外部市場(chǎng)的信息反應(yīng)更靈敏,從而會(huì)靈活地調(diào)整投資機(jī)會(huì)[1]。圖2結(jié)果說明企業(yè)研發(fā)投入的城市敏感度和市場(chǎng)敏感度并不對(duì)稱。尤其北京、上海和深圳差異更明顯。所以,這就將外部股市沖擊這一外生渠道排除在外。

圖2 我國主要城市的城市敏感度和市場(chǎng)敏感度對(duì)比

2. 內(nèi)生交互渠道的檢驗(yàn)

類似于Dougal等(2015),我們通過城市主導(dǎo)行業(yè)對(duì)全部行業(yè)的帶動(dòng)作用來驗(yàn)證內(nèi)生交互渠道。尤其感興趣的是城市主導(dǎo)行業(yè)的研發(fā)投入是否對(duì)去主導(dǎo)行業(yè)后的其他行業(yè)有所影響。比如長春市的主導(dǎo)行業(yè)為制造業(yè),其制造業(yè)企業(yè)的研發(fā)投入會(huì)對(duì)信息技術(shù)企業(yè)有帶動(dòng)作用嗎?由于缺少各城市各行業(yè)生產(chǎn)總值貢獻(xiàn)率的數(shù)據(jù),本文將各城市從業(yè)人員數(shù)量占比最高的行業(yè)視為該城市的主導(dǎo)行業(yè),比如深圳市的主導(dǎo)行業(yè)為制造業(yè);海口市的主導(dǎo)行業(yè)為農(nóng)林牧漁業(yè);拉薩市的主導(dǎo)行業(yè)為批發(fā)零售業(yè)等*數(shù)據(jù)來源于《2015中國城市統(tǒng)計(jì)年鑒》。。

表5顯示了內(nèi)生交互渠道驗(yàn)證的實(shí)證結(jié)果(由于篇幅限制,表中僅報(bào)告了回歸系數(shù)和t值),可見主導(dǎo)行業(yè)與各城市全部企業(yè)的研發(fā)投入存在顯著正相關(guān)關(guān)系,其中上海市和珠海市更為明顯,系數(shù)分別為1.097和0.904。進(jìn)一步,主導(dǎo)行業(yè)與去主導(dǎo)行業(yè)后的企業(yè)研發(fā)投入也存在顯著正相關(guān)關(guān)系,但廈門市和武漢市除外。由此,城市效應(yīng)的確是由于內(nèi)生交互渠道引起的,這就回答了本文第二個(gè)問題。

表5 內(nèi)生交互渠道的驗(yàn)證

3.企業(yè)家活力渠道的檢驗(yàn)

企業(yè)家之間的內(nèi)生交互渠道是我們重點(diǎn)關(guān)注的。由于類似地方慈善機(jī)構(gòu)、民間組織等社會(huì)組織機(jī)構(gòu)是企業(yè)高管間交流的最好平臺(tái)[34],因此我們通過手工搜索各城市是否有企業(yè)家協(xié)會(huì)、企業(yè)家聯(lián)合會(huì)、企業(yè)家社團(tuán)、企業(yè)家峰會(huì)、企業(yè)家交流會(huì)、企業(yè)家俱樂部,以及高新技術(shù)企業(yè)協(xié)會(huì),來構(gòu)建企業(yè)家活力指數(shù),引入企業(yè)家活力(EV)變量。當(dāng)該指數(shù)大于(含)中位值則為企業(yè)家活力高的城市,取值1,否則為企業(yè)家活力低的城市,取值0。

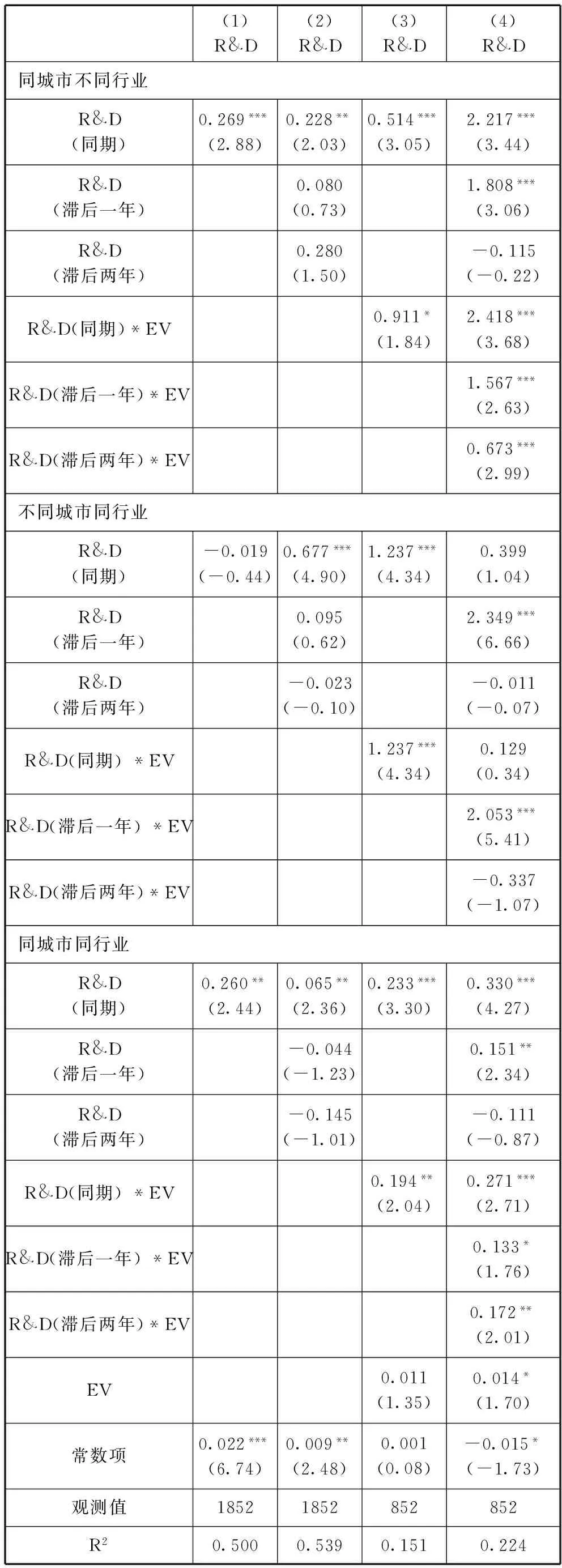

我們通過在模型(1)中引入R&D*EV變量來驗(yàn)證企業(yè)家活力渠道,結(jié)果如表6所示。為了便于比較,列(1)和列(2)報(bào)告了未引入交叉變量前的回歸結(jié)果,與表3列(4)和列(6)一致,說明企業(yè)的研發(fā)投入存在城市效應(yīng)。列(3)是3個(gè)組合加入同期R&D*EV變量的回歸結(jié)果,顯示交叉變量的估計(jì)系數(shù)均顯著為正,說明企業(yè)家活力可以引起研發(fā)投入的城市效應(yīng)及行業(yè)效應(yīng)。特別加入交叉變量之后表示城市效應(yīng)的系數(shù)β2比之前要大(0.514>0.269),這充分驗(yàn)證了企業(yè)家活力是城市效應(yīng)的影響渠道,回答了本文第三個(gè)問題。

進(jìn)一步,列(4)是3個(gè)組合加入滯后期R&D*EV變量的回歸結(jié)果,可見在同城市不同行業(yè)組合,同期及滯后期的交叉變量均顯著為正,其中同期R&D*EV的估計(jì)系數(shù)最大為2.418,說明企業(yè)家活力在同期的影響更明顯。同時(shí)在引入交叉變量之前該組合滯后一年的R&D估計(jì)系數(shù)不顯著,如列(2)所示,但引入滯后期交叉變量后,該估計(jì)系數(shù)顯著為正,為1.808,這說明企業(yè)家活力影響渠道可能會(huì)引起研發(fā)投入城市效應(yīng)的滯后性。

五、 研究擴(kuò)展及穩(wěn)健性檢驗(yàn)

以上分析得出,企業(yè)研發(fā)投入具有明顯的城市效應(yīng),且企業(yè)家活力是其主要影響渠道。那么,在不同類型城市或不同類別企業(yè),城市效應(yīng)是否依然存在?本部分進(jìn)行了擴(kuò)展性研究及穩(wěn)健性檢驗(yàn)。

表6 企業(yè)家活力渠道的驗(yàn)證

(一)不同類型城市的企業(yè)研發(fā)投入,其城市效應(yīng)也不同嗎?

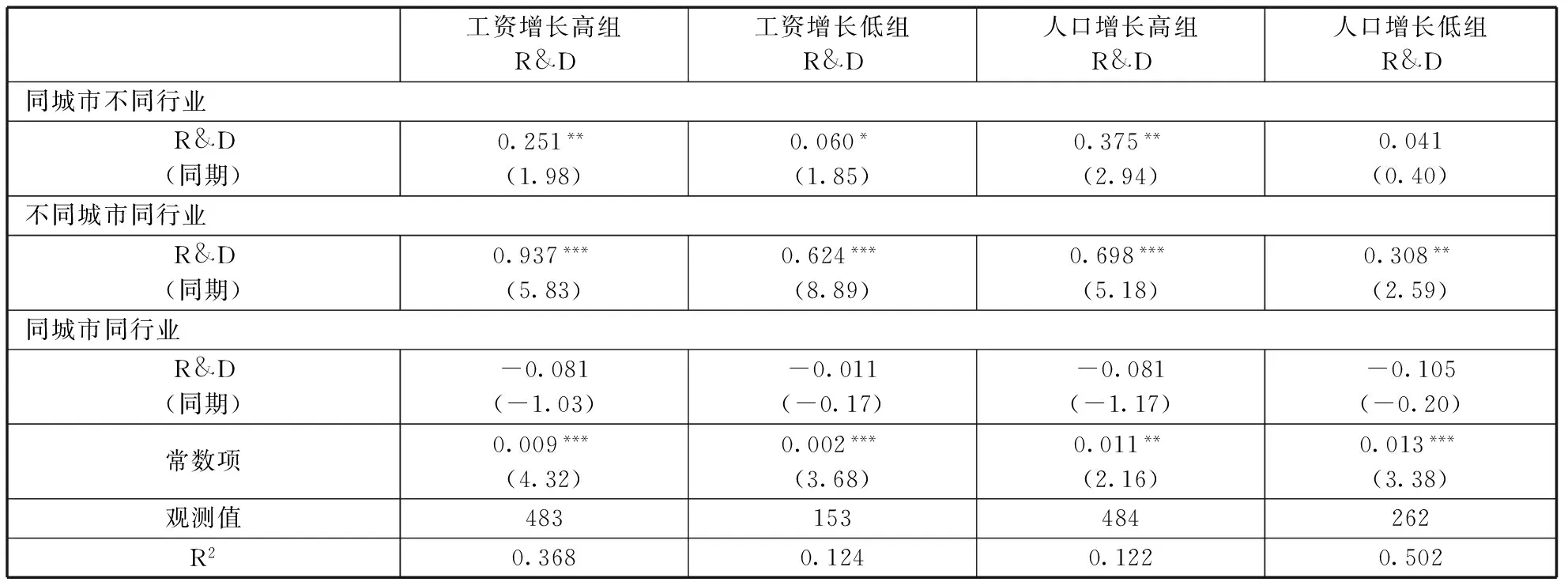

我們將城市劃分為高成長型和低成長型兩種類型。其中,以人口增長率和在崗職工工資增長率*數(shù)據(jù)主要來自《中國城市統(tǒng)計(jì)年鑒》。來衡量城市的成長性。人口增長率(工資增長率)高于樣本中位值則為高成長型城市,否則為低成長型城市。以分組后的樣本對(duì)模型(1)回歸,結(jié)果如表7所示。首先,4個(gè)組合都呈現(xiàn)出明顯的城市效應(yīng)和行業(yè)效應(yīng),人口增長率低組除外。同時(shí)工資增長率高組和人口增長率高組的β1和β2的系數(shù)都較大,說明高成長型城市的城市效應(yīng)和行業(yè)效應(yīng)都更明顯些。

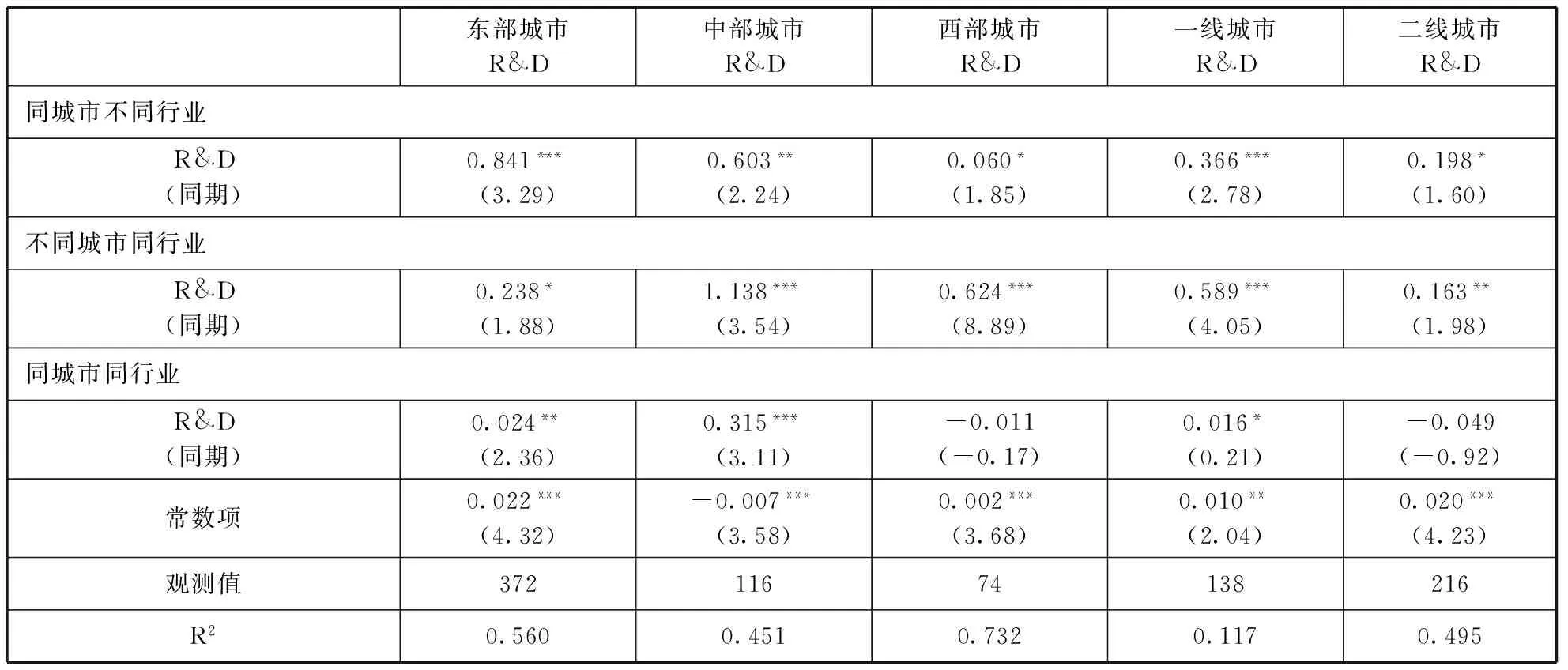

此外,我們按城市所處位置及發(fā)達(dá)程度分為了東、西和中部城市,以及一線、二線、三線城市*根據(jù)城市所處的位置東部地區(qū)城市包括:北京、天津、沈陽、上海、南京、杭州、福州、廈門、海口、濟(jì)南、汕頭;西部地區(qū)城市包括:重慶、成都、西安、拉薩、烏魯木齊、昆明、蘭州、西寧、貴陽;中部地區(qū)城市包括:太原、長春、哈爾濱、南昌、合肥、長沙。根據(jù)城市發(fā)展等級(jí)一線城市包括北京、上海、廣州、深圳、天津;二線城市包括杭州、南京、濟(jì)南、重慶、青島、大連、廈門、成都、武漢、沈陽、西安、長春、長沙、福州、太原、合肥、南昌、昆明;三線城市包括烏魯木齊、貴陽、蘭州、西寧。資料來源于http://nt.house.sina.com.cn/news/2015-11-22/16046074104963825725518.shtml。此外,由于三線城市企業(yè)的研發(fā)投入數(shù)據(jù)量不足,因此未對(duì)三線城市的企業(yè)研發(fā)投入情況做實(shí)證分析。,相應(yīng)的實(shí)證結(jié)果如表8所示。可見,相對(duì)西部和中部城市,東部地區(qū)城市的城市效應(yīng)更明顯;相對(duì)二線城市,一線城市的城市效應(yīng)更明顯。

上述研究可知,成長型城市、東部及一線城市的研發(fā)投入表現(xiàn)出顯著的城市效應(yīng)。這是因?yàn)檫@些城市不僅在地理位置、資源條件、交通便利、氣候條件及政策支持等外部因素上有很大優(yōu)勢(shì),且現(xiàn)代開放的文化氛圍更有助于企業(yè)家之間相互學(xué)習(xí)和交流。例如珠三角特有的“開放、包容、敢為天下先”的文化特色為企業(yè)家之間的交流提供了良好的文化環(huán)境,這樣有利于通過企業(yè)家活力渠道影響當(dāng)?shù)仄髽I(yè)的研發(fā)投入。

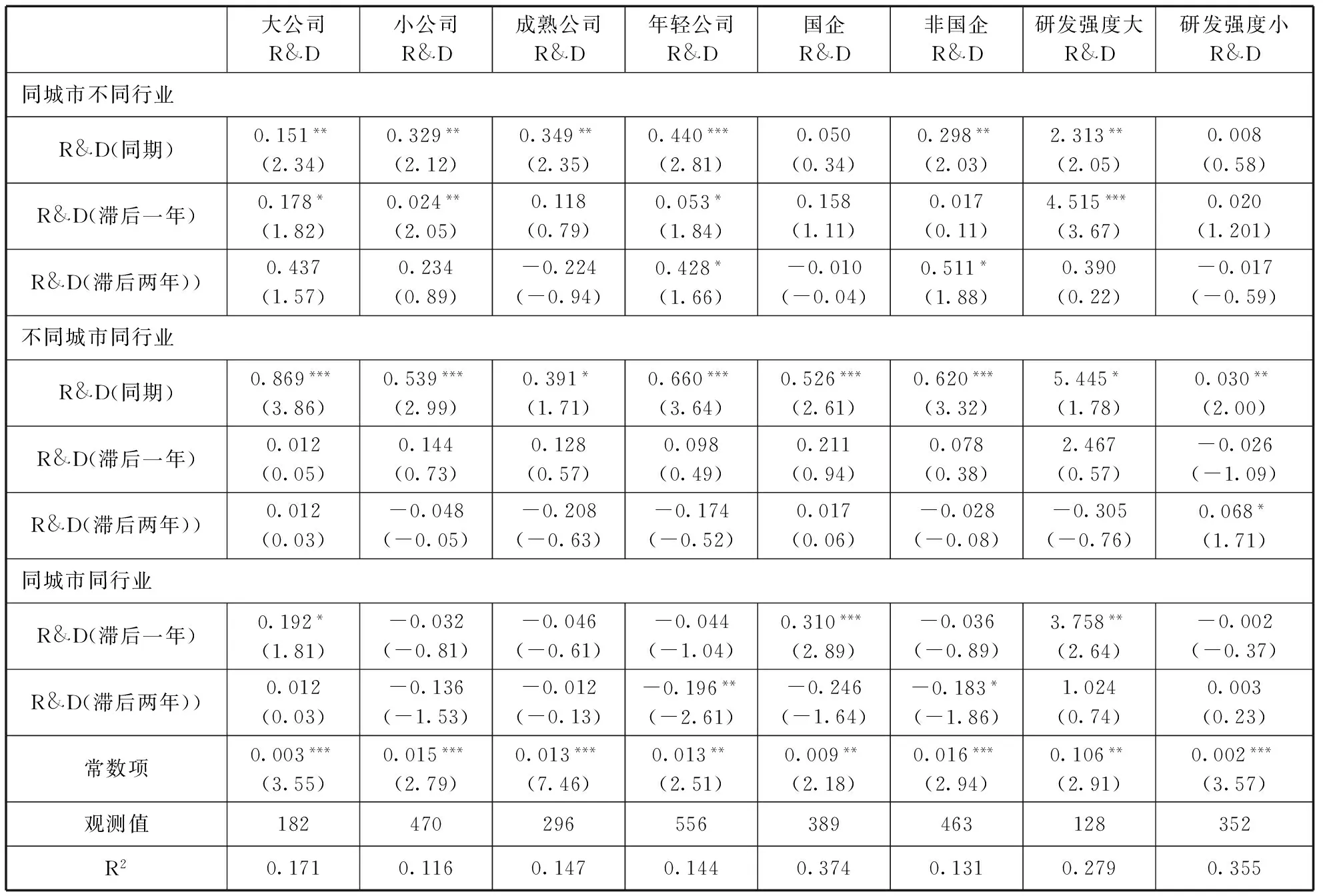

(二)不同類型企業(yè)的研發(fā)投入,其城市效應(yīng)也不同嗎?

本部分將企業(yè)劃分不同類別,對(duì)模型(1)回歸,結(jié)果如表9所示。綜合來看,不同類型企業(yè)的研發(fā)投入其城市效應(yīng)存在差異。年輕的、小規(guī)模的、非國有及研發(fā)強(qiáng)度大的企業(yè)研發(fā)投入的城市效應(yīng)更明顯。這是因?yàn)檫@些企業(yè)的研發(fā)投資需求較大,且對(duì)外界的信息反應(yīng)較靈敏,因此位于一個(gè)具有良好環(huán)境氛圍的城市,對(duì)其至關(guān)重要。

(三)穩(wěn)健性檢驗(yàn)

考慮到各城市的企業(yè)樣本量不足可能會(huì)影響實(shí)證結(jié)果,為了讓本研究結(jié)論更具說服力,我們選出企業(yè)數(shù)多于10家的城市作為研究對(duì)象,主要包括了深圳、廣州、北京、上海、武漢等大型城市,重新對(duì)模型(1)和模型(2)進(jìn)行回歸,實(shí)證結(jié)果與前文一致,從統(tǒng)計(jì)意義上,通過了本研究的穩(wěn)健性檢驗(yàn)。(作者注:由于篇幅限制,具體回歸結(jié)果并未列示。)

表7 企業(yè)研發(fā)投入的城市效應(yīng)分析——高成長型與低成長型城市對(duì)比

表8 企業(yè)研發(fā)投入的城市效應(yīng)分析——不同類別城市對(duì)比

表9 企業(yè)研發(fā)投入的城市效應(yīng)分析——不同類型企業(yè)對(duì)比

六、研究結(jié)論與啟示

(一)結(jié)論與思考

通過對(duì)我國30個(gè)城市的信息技術(shù)業(yè)和制造業(yè)企業(yè)的研發(fā)投入城市效應(yīng)進(jìn)行實(shí)證分析,得出如下結(jié)論:(1)企業(yè)的研發(fā)投入存在顯著的城市效應(yīng)。同時(shí),也具有明顯的行業(yè)效應(yīng),且二者均不存在滯后性。說明鄰近企業(yè)的投資機(jī)會(huì)會(huì)影響到本企業(yè)的研發(fā)投資。由此,所在城市的創(chuàng)新力對(duì)于提高企業(yè)的創(chuàng)新投入水平尤其重要,這就要求國家積極倡導(dǎo)和給予政策扶持以通過提升城市的創(chuàng)新水平進(jìn)而推動(dòng)企業(yè)創(chuàng)新。

(2)外部股票市場(chǎng)沖擊不是城市效應(yīng)的影響渠道,而內(nèi)生交互是其影響渠道,且企業(yè)家活力是主要內(nèi)生交互渠道。這說明不同城市的企業(yè)研發(fā)投入存在差異的原因與各城市企業(yè)家之間的內(nèi)生交互作用有關(guān)。因此,搭建企業(yè)家互動(dòng)平臺(tái),加強(qiáng)企業(yè)家之間的交流尤其重要,特別在當(dāng)今“互聯(lián)網(wǎng)+”的背景下,應(yīng)當(dāng)有效利用網(wǎng)絡(luò)技術(shù)和平臺(tái)來加速企業(yè)家之間的信息流通,進(jìn)而促進(jìn)企業(yè)的研發(fā)投入。

(3)研發(fā)投入的城市效應(yīng)在不同類型的企業(yè)和不同類別的城市間存在差異。從擴(kuò)展性研究得出,位于工資增長率和人口增長率較高的高成長型城市,以及東部城市、一線城市其研發(fā)投入的城市效應(yīng)較突出。年輕、小型、非國有及研發(fā)強(qiáng)度大的企業(yè)研發(fā)投入的城市效應(yīng)也更明顯。這說明東西部地區(qū)企業(yè)的研發(fā)投入存在差異及年輕、小型企業(yè)研發(fā)投入不足等現(xiàn)象,這背后的原因與企業(yè)所處城市的發(fā)展水平不高有關(guān)。因此要想真正縮小企業(yè)創(chuàng)新的區(qū)域差異,先縮小所在城市的發(fā)展水平差異也是個(gè)可行的途徑。

(二)啟示與政策建議

一方面,對(duì)企業(yè)而言,要提升研發(fā)創(chuàng)新水平,研發(fā)基地或技術(shù)中心的選址至關(guān)重要。企業(yè)所在城市的政策環(huán)境、要素環(huán)境和文化環(huán)境對(duì)其長遠(yuǎn)發(fā)展十分重要。對(duì)企業(yè)高管來說,應(yīng)該積極地拓展其網(wǎng)絡(luò)聯(lián)系,加強(qiáng)區(qū)域內(nèi)企業(yè)家之間的交流和合作,通過信息的擴(kuò)展和知識(shí)的互補(bǔ),有效捕捉投資機(jī)會(huì)并適時(shí)做出研發(fā)投資決策,提高創(chuàng)新水平。

另一方面,對(duì)政府而言,要通過提升城市發(fā)展水平從而帶動(dòng)企業(yè)的創(chuàng)新發(fā)展。不斷完善城市基礎(chǔ)設(shè)施的建設(shè),營造良好的環(huán)境;實(shí)施積極的就業(yè)政策,吸引人才;提高居民的工資水平,提升幸福指數(shù)。同時(shí),加大對(duì)創(chuàng)新型城市的建設(shè)力度,形成一批帶動(dòng)力強(qiáng)的創(chuàng)新型城市和科技中心,充分發(fā)揮東部地區(qū)較發(fā)達(dá)城市科技創(chuàng)新的輻射帶動(dòng)作用,重點(diǎn)放在科技成果的轉(zhuǎn)化上,尤其加強(qiáng)原創(chuàng)性創(chuàng)新成果的轉(zhuǎn)化,努力搶占科技制高點(diǎn);特別對(duì)于中西部欠發(fā)達(dá)的二三線城市,給予政策上的傾斜。最后,應(yīng)當(dāng)營造良好氛圍,有效激發(fā)企業(yè)家協(xié)會(huì)等民間組織的作用,支持沙龍、論壇、高層峰會(huì)等活動(dòng)的舉辦,真正為企業(yè)提供信息共享的平臺(tái),進(jìn)而提升企業(yè)的研發(fā)創(chuàng)新水平。

[1]DOUGAL C, CHRISTOPHER A P, SHERIDAN T. Urban vibrancy and corporate Growth[J]. The Journal of Finance, 2015, 70(1):163-210.

[2]張信東,賀亞楠,馬小美. R&D稅收優(yōu)惠政策對(duì)企業(yè)創(chuàng)新產(chǎn)出的激勵(lì)效果分析:基于國家級(jí)企業(yè)技術(shù)中心的研究[J]. 當(dāng)代財(cái)經(jīng), 2014(11):35-45.

[3]張信東,武俊俊.政府R&D資助強(qiáng)度、企業(yè)R&D能力與創(chuàng)新績效:基于創(chuàng)業(yè)板上市公司的經(jīng)驗(yàn)證據(jù)[J].科技進(jìn)步與對(duì)策,2014(22):7-13.

[4]江希和,王水娟.企業(yè)研發(fā)投資稅收優(yōu)惠政策效應(yīng)研究[J]. 科研管理,2015, 36(6):46-52.

[5]周海濤,張振剛.政府研發(fā)資助方式對(duì)企業(yè)創(chuàng)新投入與創(chuàng)新績效的影響研究[J].管理學(xué)報(bào), 2015, 12(12): 1797-1804.

[6]張信東,董孝伍,郝麗芳.結(jié)構(gòu)調(diào)整中的行業(yè)創(chuàng)新效率研究:基于DEA 和SFA 方法的分析[J]. 經(jīng)濟(jì)管理, 2012(6):149-159.

[7]戴 靜,張建華,許傳華.中國區(qū)域工業(yè)全要素R&D效率不平等研究[J].管理學(xué)報(bào),2014,11(9):1383-1389.

[8]張信東,薛艷梅. R&D支出與公司成長性之關(guān)系及階段特征:基于分位數(shù)回歸技術(shù)的實(shí)證研究[J]. 科學(xué)學(xué)與科學(xué)技術(shù)管理,2010(6): 28-33.

[9]張信東,姜小麗.企業(yè)R&D投資與系統(tǒng)風(fēng)險(xiǎn)研究[J].研究與發(fā)展管理,2008(3):22-29.

[10]ZHANG X, HE Y. R&D-based earnings management, accounting performance and market return-evidence from National-recognized enterprise technology centers in China[J]. Chinese Management Studies, 2013, 7(4):572-585.

[11]薛 捷.區(qū)域創(chuàng)新環(huán)境對(duì)科技型小微企業(yè)創(chuàng)新的影響:基于雙元學(xué)習(xí)的中介作用[J].科學(xué)學(xué)研究,2015,33(5): 782-791.

[12]楊朝峰,趙志耘,許 治.區(qū)域創(chuàng)新能力與經(jīng)濟(jì)收斂實(shí)證研究[J]. 中國軟科學(xué), 2015(1): 88-95.

[13]任淑榮.基于熵值法的企業(yè)技術(shù)創(chuàng)新能力區(qū)域差異研究[J]. 統(tǒng)計(jì)與決策, 2014(16): 178-181.

[14]樊 華,周德群.中國省域科技創(chuàng)新效率演化及其影響因素研究[J]. 科研管理, 2012, 33(1): 10-18.

[15]郭 蓉,余宇新.中小企業(yè)創(chuàng)新投入的技術(shù)體制地區(qū)差異性研究:以我國制造業(yè)中小企業(yè)的調(diào)研數(shù)據(jù)為例[J]. 科學(xué)學(xué)與科學(xué)技術(shù)管理, 2011, 32(6): 65-71.

[16]李柏洲,李 新.企業(yè)技術(shù)獲取模式、技術(shù)進(jìn)步與創(chuàng)新產(chǎn)出:基于技術(shù)進(jìn)步中介效應(yīng)檢驗(yàn)及區(qū)域差異對(duì)比分析[J]. 科學(xué)學(xué)與科學(xué)技術(shù)管理, 2014, 35(11): 161-171.

[17]高月嬌,吳和成.創(chuàng)新主體要素投入產(chǎn)出效應(yīng)及區(qū)域差異研究[J]. 中國科技論壇,2015(7): 5-10.

[18]COVAL, JOSHUA D, TOBIAS J, et al. Home bias at home: Local equity preference in domestic portfolios [J]. The Journal of Finance, 1999, 54(4): 2045-2073.

[19]COVAL, JOSHUA D, TOBIAS J, et al. The geography of investment: Informed trading and asset prices [J]. Journel of Political Economy, 2001, 109(4): 811-841.

[20]PIRINSKY, CHRISTO, QINGHAI WANG. Does corporate headquarters location matter for stock returns?[J].Journal of Finance, 2006, 61(4): 1991-2015.

[21]KORNIOTIS, GEORGE, ALOK KUMAR. State-level business cycles and local return predictability[R]. University of Miami: working paper, 2011.

[22]GLAESER, EDWARD L, JED KOLKO, et al. Consumer city[J]. Journal of Economic Geography, 2001(1): 27-50.

[23]BERRY, CHRISTOPHER R, EDWARD L, et al. The divergence of human capital levels across cities[J]. Papers in Regional Science, 2005, 84(3): 407-444.

[24]JAFFE A B, MANUEL T, REBECCA H. Geographic localization of knowledge spillovers as evidenced by patent citations[J]. Quarterly Journal of Economics, 1993, 108(3): 577-598.

[25]GLAESER, EDWARD L, DAVID M. Cities and skills[J]. Journal of Labor Economics, 2001, 19: 316-342.

[26]MORETTI, ENRICO. Human capital externalities in cities[R]. NBER Working Paper No. 9641, 2003.

[27]白俊紅,卞元超.中國政府R&D資助空間自相關(guān)特征研究[J]. 科研管理,2016,37(1): 77-83.

[28]代 明,張曉鵬.創(chuàng)新型城市與創(chuàng)新型企業(yè)發(fā)展?jié)撘蛩芈窂接绊懛治觯夯诮Y(jié)構(gòu)模型路徑圖法的深圳實(shí)證檢驗(yàn)[J]. 科學(xué)學(xué)與科學(xué)技術(shù)管理, 2011, 32(1): 60-66.

[29]馬亞華,胡少廷,管光揚(yáng).城市品牌對(duì)工業(yè)企業(yè)績效影響的研究:基于工業(yè)品質(zhì)量信息傳遞的視角[J]. 城市發(fā)展研究, 2016, 23(1): 116-124.

[30]MANSKI, CHARLES. Identification of endogenous social effects: The reflection problem [J]. Review of Economic Studies, 1993, 60(3): 531-542.

[31]CHANEY, THOMAS, DAVID S, et al. The collateral channel: How real estate shocks affect corporate investment [J]. American Economic Review, 2012, 102(6): 2381-2409.

[32]BROWN J, FAZZARI S, PETERSEN B. Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom [J]. Journal of Finance, 2009(64): 151-185.

[33]FAZZARI S M, HUBBARD R G, PETERSON B C. Financing constrains and corporate investment [J]. Brookings Papers on Economic Activity, 1988(1): 201-219.

[34]ENGELBERG, JOSEPH, PENGJIE G, et al. The price of a CEO’s rolodex [J]. Review of Financial Studies, 2013, 26(1): 79-114.

(本文責(zé)編:海 洋)

Is There a City Effect from Enterprises’ R&D Investment?Perspective of Entrepreneurial Vitality

ZHANG Xin-dong, HAO Pan-pan

(SchoolofEconomicsandManagement,ShanxiUniversity,Taiyuan030006,China)

There are obvious differences in R&D investment in different cities. We take listed firms in SSE and SZSE as samples, which belong to information technology industry and manufacturing industry in Chinese 30 major cities, and the sample period is 2003-2014. The goal of this paper is to verify whether there is a city effect in R&D investment and what the specific channel is. The empirical results show that there is obvious city effect in R&D investment; the endogenous interaction among the cities is the key channel, in which entrepreneurial vitality is the main channel. Further, we find that the effect is more obvious for younger, smaller, non state-owned and higher R&D intensity firms, and for those firms in growing cities, eastern region and the first- tier cities. Our study not only enriches the theory of enterprise innovation and city economics, but also provides decision references for enterprises’ innovation investment.

R&D investment; city effect; endogenous interaction channel; entrepreneurial vitality

2016-11-15

2017-01-22

國家自然科學(xué)基金項(xiàng)目(71371113);國家社會(huì)科學(xué)基金項(xiàng)目(15BJY164);教育部人文社會(huì)科學(xué)研究項(xiàng)目(14YJA790034)

張信東(1964—),女,山西忻州人,山西大學(xué)經(jīng)濟(jì)與管理學(xué)院教授,博士生導(dǎo)師。

F272.3,F(xiàn)273.1

A

1002-9753(2017)03-0110-13

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03