內(nèi)部控制報告:國內(nèi)外文獻綜述

2017-05-08 14:00:14胡文玉

商情 2017年11期

胡文玉

(西南財經(jīng)大學,四川 成都 610000)

【摘要】在當今社會,規(guī)范內(nèi)部控制報告越發(fā)必要。本文在全面梳理相關(guān)文獻的基礎(chǔ)上,對國外文獻按研究對象從自愿性報告和強制性報告兩方面進行了綜述,對國內(nèi)文獻則按研究方向從內(nèi)部控制報告的體系、內(nèi)容、價值、影響因素、實證研究等角度進行了綜述,并在此基礎(chǔ)上展開研究評述、提出研究展望。

【關(guān)鍵詞】內(nèi)部控制報告;文獻回顧;文獻評述

一、引言

內(nèi)部控制報告是指管理當局依據(jù)內(nèi)部控制有效性評價的標準對本企業(yè)內(nèi)部控制設(shè)計和執(zhí)行的有效性進行評估后,將結(jié)果提供給外部信息使用者的報告。它是企業(yè)內(nèi)控信息披露的載體,是信息使用者對企業(yè)經(jīng)營狀況作出判斷的一項重要依據(jù)。現(xiàn)如今,內(nèi)控報告已成為企業(yè)必須向外提供的一項重要內(nèi)容,而學者們對它的研究也越來越多。在此筆者先對國內(nèi)外的相關(guān)研究進行綜述,進而展開研究評述、提出研究展望。

二、國外內(nèi)部控制報告研究的文獻綜述

國外關(guān)于內(nèi)部控制報告的研究,一般以SOX法案的頒布為界,按研究對象分為自愿性報告研究和強制性報告研究兩大類。

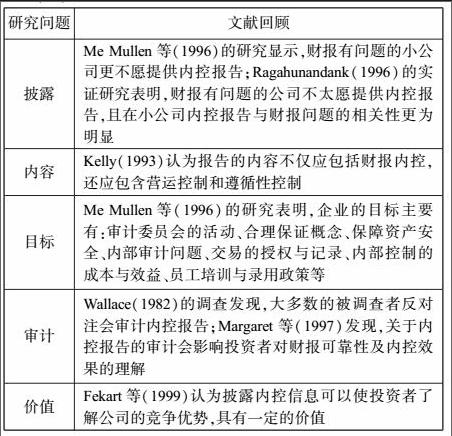

(一)自愿性內(nèi)部控制報告研究

(二)強制性內(nèi)部控制研究

1.內(nèi)部控制重要缺陷與公司特征

Ge等(2005)認為上市公司內(nèi)部控重要缺陷和公司經(jīng)營的復雜性有關(guān),但和公司規(guī)模、盈利能力關(guān)系不大;Doyle等(2006)發(fā)現(xiàn),在內(nèi)控上存在嚴重問題的公司通常較小、財務(wù)上較弱;Mitra等(2011)發(fā)現(xiàn),董事會、獨立董事、及第一大股東持股比例均對內(nèi)控缺陷的補救有正向影響。

2.內(nèi)部控制重要缺陷與權(quán)益資本成本

Ogneva等(2006)發(fā)現(xiàn):披露內(nèi)控重要缺陷公司的資本成本比控制樣本公司的成本稍高。

3.內(nèi)部控制重要缺陷與應(yīng)計項目質(zhì)量

Doyle等(2007)發(fā)現(xiàn),一般來說企業(yè)應(yīng)計質(zhì)量越差,內(nèi)控披露的缺陷也越多;Hollis 等(2008)發(fā)現(xiàn)內(nèi)部控制缺陷披露會影響應(yīng)計質(zhì)量。

三、國內(nèi)內(nèi)部控制報告研究的文獻綜述

國內(nèi)對內(nèi)部控制報告的研究在20世紀90年代才逐漸興起,現(xiàn)如今形成的理論成果比較有限,本文主要是從其研究方向進行了綜述。

(一)內(nèi)部控制報告體系建立的研究

張先治(2003)在《會計相關(guān)性與會計報告變革》一文中首次探討了內(nèi)控報告的四大系統(tǒng)——資本經(jīng)營報告系統(tǒng)、資產(chǎn)經(jīng)營報告系統(tǒng)、商品經(jīng)營報告系統(tǒng)和生產(chǎn)經(jīng)營報告系統(tǒng);2008年,張教授又發(fā)表《會計目標與管理會計報告系統(tǒng)創(chuàng)新》一文,介紹了四大系統(tǒng)的建立,并繪制了企業(yè)管理會計報告體系圖。

(二)內(nèi)部控制報告涵蓋內(nèi)容的研究

我國學者大多認為,內(nèi)控報告的內(nèi)容應(yīng)包括以下幾方面:表明管理當局對內(nèi)控的責任;企業(yè)頒布的內(nèi)控制度;聲明公司已對內(nèi)控設(shè)計和執(zhí)行的有效性進行了評估;聲明公司內(nèi)控有效;承認內(nèi)部控制具有固有限制。

(三)內(nèi)部控制報告自愿披露的影響因素

蔡吉甫(2005)實證發(fā)現(xiàn),經(jīng)營業(yè)績好、財務(wù)報告質(zhì)量高的公司傾向于披露內(nèi)控信息;方紅星等(2009)研究結(jié)果顯示公司是否自愿披露內(nèi)控信息與海外交叉上市、聘請“四大”、資產(chǎn)總規(guī)模、資產(chǎn)凈利率、獨立董事比例、審計意見類型相關(guān)。

(四)內(nèi)部控制報告的實證研究

楊德明,林斌,王彥超(2009)的實證研究發(fā)現(xiàn),內(nèi)部控制與外部審計之間存在一定的替代效應(yīng),即在審計質(zhì)量較低的環(huán)境下,內(nèi)部控制所發(fā)揮作用更為明顯;劉長奎等(2015)以2012年滬市A股上市公司為研究對象,通過實證研究檢驗了包括管理層持股比例、高管薪酬、管理層年齡、管理層學歷等因素對內(nèi)部控制有效性的影響。

(五)內(nèi)部控制報告的價值

李明輝(2001)認為上市公司提供內(nèi)部控制報告對于增進企業(yè)內(nèi)部控制、減少財報舞弊、促進管理層與注會的交流等有著積極的作用;張加存(2015)以 2009—2013年發(fā)表在 《審計研究》、《會計研究》等期刊的相關(guān)文章為依據(jù),從內(nèi)控信息披露現(xiàn)狀、影響因素、披露效果、改進建議四個維度,總結(jié)了提供內(nèi)控報告、披露內(nèi)控信息對內(nèi)部控制有效性的積極影響。

四、國內(nèi)外研究評述及研究展望

通過前文,我們可以看到目前國外有關(guān)內(nèi)部控制報告的研究,主要集中在強制性內(nèi)部控制報告,特別是有關(guān)其帶來的經(jīng)濟后果的研究上,而對于內(nèi)控重要缺陷的影響因素、內(nèi)控報告成本與利益的平衡等研究尚少,對此學者還可作更深的研究。較之國外,國內(nèi)的研究更不成熟,才剛剛從內(nèi)部控制報告的體系構(gòu)建、內(nèi)容構(gòu)成步入內(nèi)部控制自愿披露影響因素及與內(nèi)部控制報告相關(guān)的實證研究上,且相關(guān)研究并沒有得出統(tǒng)一的結(jié)論。因此,結(jié)合我國上市公司的實際情況,借鑒國外的研究經(jīng)驗,確立內(nèi)部控制缺陷的統(tǒng)一認定標準,構(gòu)建完善的內(nèi)部控制報告體系和規(guī)范是我們今后應(yīng)努力的方向。

參考文獻:

[1]李明輝.淺談上市公司內(nèi)部控制報告[J].審計研究,2001(3):4246

[2]沈群英.內(nèi)部控制報告研究[D].廈門:廈門大學會計系,2007

[3]劉佳.內(nèi)部控制報告:文獻綜述及商業(yè)銀行模式[J].財會通訊,2012(12)