天津市產業結構升級空間分析

2017-05-11 03:37:26吳愛東齊孟杰

環渤海經濟瞭望 2017年5期

■ 吳愛東 齊孟杰

天津市產業結構升級空間分析

■ 吳愛東 齊孟杰

本文利用1979-2014年統計數據,對天津市的產業結構的發展過程以及演進趨勢進行分析,并且在京津冀一體化的背景下,對天津市與北京市、河北省的產業結構分布的合理性進行分析與比較,發現天津市三次產業的產業結構存在一定程度的不合理,與北京市、河北省存在著較高的結構相似度,達到了0.8以上;同時天津市在以后的幾年仍然可能是一種 “二三一”的產業布局,需要進一步地進行產業結構的升級與轉型,促進資源的優化配置,協調好政府與市場的關系,通過天津市的比較優勢促進高端制造業與港口物流、商貿物流等生產性服務業的發展。

產業結構升級 相關系數 結構偏離度 演進趨勢

天津市作為北方重要的港口城市和經濟中心,也是一個重要的工業城市。雖然我國經濟從2012年開始面臨著嚴峻的下行壓力,但是天津在很長一段時期內仍然保持著兩位數的增長,因此天津的發展對于京津冀乃至全國都發揮著比較重要的作用。然而作為重化工業城市,天津的第二產業比重過大,2014年工業增加值占GDP的比重為45%,遠高于北京、上海的17%和31%的增加值比重,而在服務業方面,京滬的比重均超過了60%,而天津的服務業比重不足50%。作為京津冀一體化中重要的一環,天津的工業比重過高與天津在京津冀一體化中的定位是有差距的。2013年以來頻繁發生的霧霾問題也暴露了天津的工業經濟中也存在著高污染、低附加值的問題。產業作為經濟增長與環境保護兩者之間均衡的重要環節,迫切需要通過產業結構的升級、轉型為天津市的經濟增長產生新的引擎,也有助于環境問題的改善。

本文對現有的研究進行了梳理,發現大多的學者主要對產業結構升級的經濟效應,以及對產業結構升級產生影響的關鍵因素進行了深入的研究。賈敬全,殷李松 (2015)通過構建財政支出-產業結構的SDM模型,對安徽省財政支出對產業結構升級的效應進行了實證分析,認為財政支出對產業結構升級的影響應當遵循 “區位定向誘導”原則,而龐念偉 (2016)發現三次產業對貨幣政策沖擊的反應存在著比較明顯的差異,其中第二產業反應最強烈,第三產業最小,并且單純通過貨幣政策對產業內部的結構進行調整存在著局限性。劉玉飛等 (2016)對1993-2013年我國人口老齡化對產業結構升級的影響進行了空間計量分析,發現人口老齡化與產業結構升級之間存在著明顯的空間正相關性,能夠促進產業結構的高級化轉變,同樣張忠根等 (2016)也發現年齡結構的變遷通過消費結構的優化促進了產業結構的升級,與汪偉等 (2015)的結論相一致。這幾年資源配置也成為了經濟研究的熱點,很多學者也從資本、勞動力等資源的配置角度進行了相關的研究。原小能等 (2015)發現勞動力成本上升會促使企業通過利用資本與技術替代勞動力達到產業結構升級的效果。王萍等 (2016)通過研究人力資本與產業結構升級之間的關系,發現兩者整體上存在著明顯的正相關關系,高等教育投資對產業結構升級的促進作用最大,而人力資本的合理分配能顯著升級產業結構。 張平等(2016)從勞動力消費偏好異質性的視角發現房價上漲通過引導普通勞動力的流出與技術人才的聚集改變了勞動力的供給結構,從而由產業的遷移與布局帶動了產業結構的升級。陶愛萍等 (2016)、王曼怡等 (2016)、湛泳等 (2016)、顏冬等 (2016)從金融、資本要素的角度進行了深入的研究,其中陶愛萍等 (2016)通過Hansen門檻模型研究發現金融發展與產業結構升級存在非線性相關的關系,金融發展的不同水平會對產業結構升級產生不同的促進作用,大致是一種倒 “U”型的趨勢。不同于資源配置的效應,陶長琪等 (2016)、林春艷等 (2016)研究了技術進步對產業結構升級的影響與溢出效應,王麗等 (2016)從對外直接投資,周茂等 (2016)從貿易自由化,王謙等 (2016)從生產性服務貿易技術復雜度,陳明等 (2016)從服務業開放等角度對產業結構升級進行了比較突出的研究。 查婷俊(2016)選取2001-2013年長三角地區16個城市的數據,研究了長三角地區環境規制制度、外資引進制度、人才教育制度以及知識產權制度對產業結構升級的影響,發現環境規制力度越大、知識產權制度越完善、高等教育質量越高,越能促進產業結構升級,相反外資的過度依賴會阻礙產業結構的升級。彭星 (2016)從環境分權的角度進行了研究,發現環境分權與財政分權的結合會加劇工業污染,不利于產業結構的升級。

通過文獻的梳理發現,國內的學者對產業結構升級的研究已經非常的深入,相關學者從產業結構升級的影響因素以及產業結構升級的經濟效應的角度研究了產業結構升級。但從現有文獻來看,有關產業結構升級空間的系統性研究比較少,而對天津市的產業結構升級空間的研究更少,因此本文選取改革開放以來天津市1979-2014年的三次產業數據,通過經驗分析研究天津市產業結構升級的演進過程,以及在京津冀協同發展背景下天津市產業升級的方向,最后通過前期的數據預測天津市產業結構升級的空間,從而為天津市以后階段產業結構升級的路徑進行大致的把握,最終提出本文的政策性建議。

天津市產業結構演進過程的經驗分析

一般而言,產業結構演進的過程伴隨著三次產業的交替變動過程,也就是產業結構的高級化。現階段產業結構的升級主要在于產業布局,通過資源的再配置與經濟、社會等因素的影響,經歷從第二產業向第三產業的變遷。

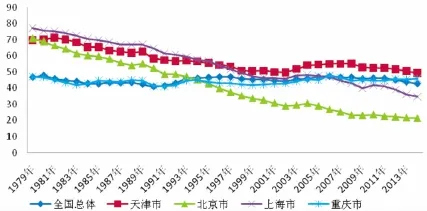

圖1 1979年-2014年全國總體與四大直轄市第三產業產值比重走勢圖

圖2 1979年-2014年全國總體與四大直轄市第二產業產值比重走勢圖

通過圖1與圖2發現,天津市的產業結構與全國、北京、上海與重慶的產業結構進行橫向比較,從而可以直觀地發現天津市產業結構演進的過程,以及天津市在產業結構的演進與全國水平和其他三個直轄市之間產業結構的差異。

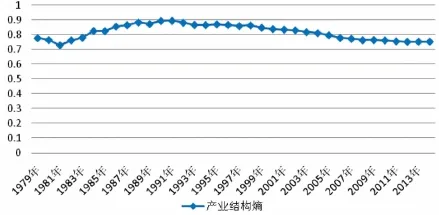

(一)產業結構熵

借鑒楊家偉的方法,本文利用產業結構熵來衡量產業結構的均衡程度,產業結構熵的計算公式如下:

其中pi表示第i種產業的權重,用產值份額表示;n表示產業的數量。H值越小說明產業結構經歷了演進的過程,發生了產業結構的升級與轉型。

從圖3可以發現,1979-2009年天津市產業結構熵的變化可以大致劃分為三個階段:1981年以前;1981-1991年;1991年以后。1981年以前,產業結構熵處于快速下降的趨勢,可能的原因在于這個階段政府部門對工業發展比較重視,大量的工業企業在天津落戶,工業化發展較快,相比而言農業的比重在1979年之后都處于下降的趨勢,而天津市的第三產業在1981年以前發展地比較緩慢;第二階段的結構熵處于上升的趨勢,這一階段均衡度較高,工業仍然在不斷發展,而同時第三產業也得到了重視,與第二產業一樣都處于上升的趨勢;1991年以后產業結構熵處于下降的趨勢,三次產業向非均衡方向發展,可能的原因在于天津市參與到了國際化分工中,第三產業得到了明顯的發展。而第二產業總體而言增長幅度小于第三產業,第二產業發展主要集中在具有比較優勢的化學、石油冶煉等行業,但也存在著產業內轉型的迫切性,同時第二產業的布局也缺乏具有技術偏向性、生產率較高的高新技術行業,而這些行業的發展主要依賴于生產率較高、技術創新較強的私有企業的進入,也需要政府鼓勵民間資本投入到創新與創業中,也需要放開金融的二元結構,將資本要素更多地流向生產率較高的部門。

(二)產業結構偏離度 (產業結構與就業結構的協調性)

配第-克拉克定律說明了隨著產業結構的演進,產業之間也會存在著勞動力的轉移,總體的變化趨勢為:第一產業的勞動力數量逐漸減少,而二、三產業的勞動力會流入。借鑒李冠霖,任旺兵 (2003)的方法,采用就業產業結構偏離度衡量勞動力在產業結構演進過程中產業間轉移的協調性:

當Φ為正值時,說明產值比重大于就業比重,而偏離度的絕對值越小說明產業結構與就業結構發展得越均衡,反之越大說明兩者的差別越大。

天津市1979-2009年產業結構與就業結構的偏離度變化如圖4。

圖3 1979-2014年天津市三次產業結構熵變化

圖4 天津市產業結構偏離度

觀察圖4:第二產業的結構偏離度在整個時間段都為正值,且偏離度未超過0.4,說明一方面第二產業產值比重大于就業比重,第二產業的生產率較高,但勞動力資源相對較少,1989年到2000年之間偏離度逐漸縮小,可能是由于第一產業的一部分勞動力流入了生產率較高的第二產業,到2000年以后偏離度又增加,可能是由于2001年中國加入WTO促進了技術的引進與高效率外資企業的引入,帶來了更高的第二產業生產率。相反第一產業的結構偏離度在整個時間段都為負值,且偏離度有逐漸增大的傾向,可能是由于第一產業在國民經濟中逐漸縮小規模,使得產值比重逐漸減少,另一方面參與一產的勞動力并沒有相應的同步減少,因此導致了第一產業發展的不均衡。第三產業在整個時間段內的偏離度處于比較明顯的波動狀態,大致分了三個階段:1990年以前為負值,但是絕對值較小,說明產值比重小于就業比重,存在著與產業規模不成比例的勞動力結構,但差別并不大,這段時期服務業處于起步階段,對總產值的貢獻較小,由于低門檻,更多的勞動力流入到了第三產業;1990年到2004年之間,產業結構偏離度為正值,伴隨著從業人數的增加,第三產業對總產值的貢獻更大;2004年以后結構偏離度變為了負值,相比于大量的勞動力流入了第三產業,產業結構存在著不合理性,迫切需要通過技術進步以及資源的再配置存進產業結構與就業結構的協調。

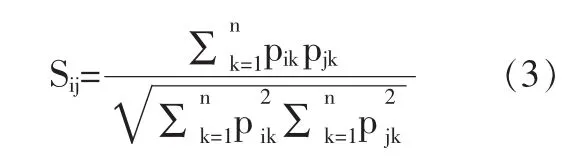

(三)產業結構相似系數

利用聯合國工業發展組織的相似系數,表征天津市與周邊北京市、河北省的產業結構相似性,以找準天津市產業結構升級的方向。相似系數公式如下:

其中pik、pjk分別表示k產業在i地區、j地區產業結構中所占的比重;Sij表示i地區和j地區產業結構的相似系數。

Sij取值范圍為從0到1,系數越大說明兩地區的產業結構越相似,存在地區產業的同構,產業地區間分布的不合理。Sij為1則說明兩地產業結構完全趨同,Sij為0則說明兩地產業布局存在完全的互補性。

從圖 (5) 與圖 (6) 可以發現,天津市與北京市、河北省分別存在著過高的產業結構相似度,從1979年以來天津市與兩地區的產業結構相似度保持在0.8以上,不過與北京市的相似度正在逐步地降低,而與河北省的產業結構仍然存在這高位的相似度,這樣的結果會導致相似度高的地區通過構筑地區之間的貿易壁壘,相互之間進行產業的競爭,存在大量的重復建設,不利于資源的有效配置,也更加不利于京津冀一體化的進程。

通過京津冀之間產業結構相似度的分析,可以發現天津市產業結構升級與轉型的方向:與北京市較高的服務業比重相比,天津市應該依托自身的比較優勢,突出發展港口物流、商貿物流以及其他與天津市優勢第二產業相配套的生產性服務業,繼續提升天津市的服務業水平;與河北省的能源工業相比,天津市需要通過技術進步與資源的有效配置,發展高端裝備制造業與化學材料制造業等天津市自身具備的優勢制造業行業,通過產業結構的轉型與升級帶動天津市的經濟持續健康發展,也契合京津冀一體化的整體布局與天津市自身的戰略定位。

圖5 1979-2009年京津產業結構相似系數

圖6 1979-2009年津冀產業結構相似系數

產業結構升級演進趨勢分析

鑒于天津市產業結構的演進過程以及與北京市、河北省產業結構的相似度,天津市的產業結構迫切需要進一步通過產業結構的升級來改變天津市與周邊地區產業的高交叉競爭性。這一部分利用天津市1979-2014年的三次產業產值數據,通過建立模型來預測與分析天津市未來的產業結構升級的方向與幅度,進而為下一步的產業結構升級與轉型指明著力的方向。

(一)產業結構升級空間的模型建立

借鑒張延平等 (2010)通過整理1979年-2014年天津市的生產總值與三次產業產值數據,利用SPSS軟件,本文嘗試性地對四組數據進行曲線的擬合,得到了天津市的總產值與分產業產值的變化趨勢,詳細變化的趨勢見圖5。

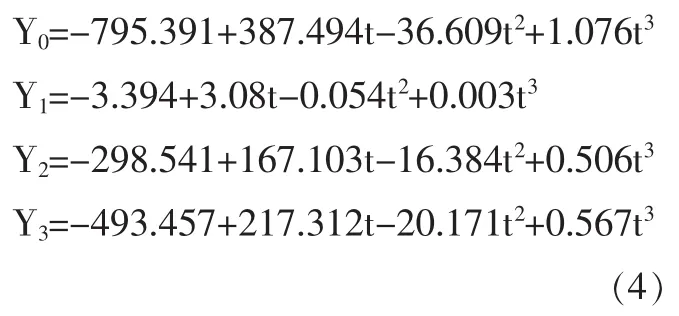

通過對四組數據進行擬合與回歸,可以分別建立相關的回歸方程如下:

其中Y0、Y1、Y2、Y3分別表示產業總產值、第一產業總產值、第二產業總產值與第三產業總產值,t表示時間變量 (其中t=1代表的是1979年)。

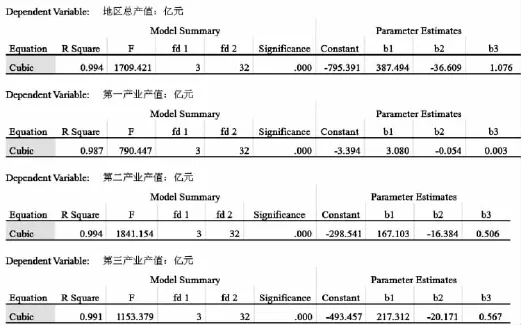

同時,為了說明回歸模型構建的合理性與準確性,對式 (4)中的模型進行擬合優度以及F檢驗,檢驗結果如下表1所示。

圖7 天津市總產值與三次產業產值變化趨勢

表1 Model Summary and Parameter Estimates

表2 預測值準確性比較

從表1可以發現,模型對原始數據有很高的擬合度,擬合度都高于0.98,說明了模型的構建比較合理,同時各模型的F檢驗都比較明顯,通過了顯著性檢驗,因此模型能夠較好地解釋原始數據,且顯著性比較明顯,能夠充分地反映總產值與三次產業產值的變化趨勢。

表3 天津市2015年-2020年三次產業預測產值比重 單位:%

圖8 天津市三次產業結構演進直方圖

(二)產業結構升級空間預測與分析

接下來利用模型對天津市2014年以后的三次產業分布情況進行預測,結果如表3所示。通過表3可以發現,天津市第一產業的產值比重在預測的年度都處于下降的趨勢,從2015年的1.052下降到2020年的0.826,第一產業在國民經濟中已經處于極低的比重,而第一產業中的勞動力資源還有與產值比重相比過多的剩余,仍然需要促進勞動力的轉移。而與第一產業產值變化趨勢一樣,第二產業也在逐漸遞減,契合近幾年天津市的產業結構走勢,相反第三產業一直處于上升的階段,符合產業結構升級的方向。其中2020年產業結構構成為0.826∶49.987∶ 49.186,第三產業在預測的范圍內仍然沒有超過第二產業的比重,但是從賽爾奎因-錢納里以及西蒙-庫茨涅茲工業化劃分標準來看,天津市近幾年已經進入了工業化后期,接下來天津市仍然需要通過產業內以及產業間的升級,從而進入后工業化階段。

結論與建議

本文利用天津市1979-2014年的生產總值、三次產業產值和從業人員數據,對天津市的產業結構演進過程以及天津市與北京市、河北省產業結構相似度進行了分析與比較,最后通過模型的構建對天津市的產業結構升級的空間進行了分析,得到了如下結論:

(一) 結論

1.產業結構熵的變化大致經歷了三個階段:1981年以前一直處于下降趨勢;1981年-1991年的時間段產業結構熵處于上升階段;1991年以后結構熵處于波動狀態,但總體而言處于下降的趨勢。這三個階段說明了天津市的產業結構的演進經歷了非均衡與均衡的兩個階段,這些年產業結構大致上是處于均衡發展階段;

2.第二產業的結構偏離度在整個時間段都是正值,并且主要在0-0.4的范圍內波動變化;第一產業的結構偏離度在時間段內均為負值,且波動幅度比較明顯;第三產業在經歷了負值、正值與負值的三個階段。三次產業的產業結構與就業結構之間存在著明顯的偏離,其中第一產業的雖然產值比重在下降,但是勞動力規模可能存在著與產業結構變動不協調的問題;而第二產業產值比重較大,但是勞動力規模明顯不足,可能存在著勞動力門檻,阻止了低技能的勞動力進入技術密集型的工業部門;

3.天津市與北京市、河北省的產業結構存在著明顯的相似度,與北京市、河北省的產業結構相似度分別達到0.8以上,這樣的結果就會使得地區之間相互競爭,形成地區壁壘,不利于京津冀一體化協同發展目標的實現;

4.天津市第一產業的產值比重在預測年度內仍然保持處于下降的趨勢,從2015年的1.052到2020年的0.826;同時第二產業在2015年的產值比重達到了50.67%,之后的幾年也不斷下降,到了2020年達到49.987%。第三產業產值比重在預測的范圍內一直未能超過第二產業,但從賽爾奎因-錢納里、西蒙-庫茨涅茲工業化劃分標準看,已經處于工業化的后期。

基于以上天津市產業結構升級的空間分析的結果,本文接下來給出幾點政策性建議:

(二)政策性建議

1.調整產業結構,優化資本配置,促進要素資源流入生產率較高、有發展潛力的行業企業。通過政策補貼以及與就業結構調整有關的配套措施,鼓勵企業通過技能培訓、崗前指導等方式提高勞動力的技能,促使勞動力進入那些技術密集型的部門;調整優化資源的再配置,使得要素流入那些具有較高生產率的部門特別是中小型企業;

2.鑒于天津市在京津冀一體化協調發展中的地位,促進產業結構的升級。加快高端制造業的發展,逐步淘汰那些生產率較低、入不敷出且對環境污染較大的行業部門,特別是那些僵尸企業,鼓勵企業通過技術改造與升級生產高附加值產品;

3.大力發展第三產業,優化服務業結構,提升產業的競爭力,提高服務業的比重和水平。依托港口、交通便利的優勢,促進港口物流、商貿物流以及其他與制造業發展相匹配的生產性服務業的發展;通過改善第三產業的發展環境,提供與之配套的基礎設施,深化服務業的體制改革,建立規范、統一、透明的服務業市場準入制度。通過服務業的政策導向,引導更多的資源投向現代服務業,在服務業的質與量上得到進一步的提升。

注

Shannon提出信息熵(Entropy)的概念,是數學上一個抽象的概念,信息的銷毀時一個不可逆的過程,因此銷毀信息符合熱力學第二定律。而與熱力熵相反,產生信息的過程時為系統引入負熵的過程,因此信息熵是一個非負值。http://baike.baidu.com/link?url=4N-UQea-9LcLC6r3oooht69gfxiXfmQN-bj3oDdbO 79WNyX_uV8TgBXCvoMIogRXe1x1Dbxh LvggI57BYSWF4VSVHf_EXUTPuH0p1 ARZ5p-7puE3eWUQJjQ-nMraaqEW.

參考資料

1.賈敬全,殷李松.財政支出對產業結構升級的空間效應研究 [J].財經研究,2015(9):18-28.

2.龐念偉.貨幣政策在產業結構升級中的非對稱效應[J].金融論壇,2016(6):16-26.

3.劉玉飛,彭冬冬.人口老齡化會阻礙產業結構升級嗎——基于中國省級面板數據的空間計量研究[J].山西財經大學學報,2016(3):12-21.

4.張忠根,何凌霄,南永清.年齡結構變遷、消費結構優化與產業結構升級——基于中國省級面板數據的經驗證據[J].浙江大學學報(人文社會科學版),2016(3):81-94.

5.汪偉,劉玉飛,彭冬冬.人口老齡化的產業結構升級效應研究[J].中國工業經濟,2015(11):47-61.

6.原小能,唐成偉.勞動力成本、交易成本與產業結構升級[J].浙江大學學報(人文社會科學版),2015(5):133-143.

7.王萍,肖念.人力資本對產業結構升級的影響——基于1996—2013年省際面板數據的分析 [J].經營與管理,2016(5):90-93.

8.張平,張鵬鵬.房價、勞動力異質性與產業結構升級[J].當代經濟科學,2016(2):87-93+127.

9.陶愛萍,徐君超.金融發展與產業結構升級非線性關系研究——基于門檻模型的實證檢驗[J].經濟經緯,2016(2):84-89.

10.王曼怡,趙婕伶.金融集聚影響京津冀產業結構升級研究[J].國際經濟合作,2016(5):91-95.

11.湛泳,趙純凱.資本市場發展、軍民融合與產業結構優化升級[J].南開經濟研究,2016(5):36-54.

12.顏冬,陳能軍.金融發展、貿易開放與產業升級之間的關系研究——基于中國1999-2014年的經驗數據考察[J].經濟問題探索,2016(8):36-43.

13.陶長琪,周璇.要素集聚下技術創新與產業結構優化升級的非線性和溢出效應研究[J].當代財經,2016(1):83-94.

14.林春艷,孔凡超.技術創新、模仿創新及技術引進與產業結構轉型升級——基于動態空間Durbin模型的研究[J].宏觀經濟研究,2016(5):106-118.

15.王麗,張巖.對外直接投資與母國產業結構升級之間的關系研究——基于1990~2014年OECD國家的樣本數據考察[J].世界經濟研究,2016(11):60-69+136.

16.周茂,陸毅,符大海.貿易自由化與中國產業升級:事實與機制[J].世界經濟,2016(10):78-102.

17.王謙,丁琦.生產性服務貿易技術復雜度與我國產業結構升級[J].經營與管理,2016(11):72-75.

18.陳明,魏作磊.中國服務業開放對產業結構升級的影響[J].經濟學家,2016(4):24-32.

19.查婷俊.基于制度約束視角的產業結構升級研究——以長三角地區為例[J].武漢大學學報(哲學社會科學版),2016(5):66-73.

20.楊家偉,喬家君.河南省產業結構演進與機理探究[J].經濟地理,2013(9):93-100.

21.劉春霞,朱青.信息熵在產業結構演變研究中的應用——兼論我國制造業結構演變的時空分異[J].城市發展研究,2005(4):20-25.

22.李冠霖,任旺兵.我國第三產業就業增長難度加大——從我國第三產業結構偏離度的演變軌跡及國際比較看我國第三產業的就業增長[J].財貿經濟,2003(10):69-73+96.

23.蘇東水.產業經濟學(第三版)[M].高等教育出版社,2010:223-224.

24.張延平,李明生.廣東省產業結構演進預測及發展戰略選擇[J].統計與決策,2010(5):95-97.

責任編輯:劉桂素

吳愛東,天津商業大學經濟學院副教授,研究方向為產業經濟;齊孟杰,天津商業大學經濟學院碩士生,研究方向為產業經濟)