機(jī)構(gòu)投資者異質(zhì)性、高管薪酬與公司業(yè)績

2017-05-12 03:56:14紹興文理學(xué)院經(jīng)濟(jì)與管理學(xué)院許慶高

財(cái)會通訊 2017年12期

紹興文理學(xué)院經(jīng)濟(jì)與管理學(xué)院 朱 亮 許慶高

機(jī)構(gòu)投資者異質(zhì)性、高管薪酬與公司業(yè)績

紹興文理學(xué)院經(jīng)濟(jì)與管理學(xué)院 朱 亮 許慶高

本文基于機(jī)構(gòu)投資者與投資對象的關(guān)系的異質(zhì)性,以2012-2014年滬深兩市A股上市公司為研究對象,探索了異質(zhì)性機(jī)構(gòu)投資者對公司業(yè)績的影響及其影響途徑。研究表明:壓力抵制型機(jī)構(gòu)投資者持股與上市公司業(yè)績顯著正相關(guān),而壓力敏感型機(jī)構(gòu)投資者與上市公司業(yè)績顯著負(fù)相關(guān);壓力抵制型機(jī)構(gòu)投資者與高管薪酬水平顯著正相關(guān),壓力敏感型機(jī)構(gòu)投資者與高管薪酬水平無顯著關(guān)系;高管薪酬水平是壓力抵制型機(jī)構(gòu)投資者與上市公司業(yè)績的中介變量,不是壓力敏感型機(jī)構(gòu)投資者與上市公司業(yè)績的中介變量。

機(jī)構(gòu)投資者 異質(zhì)性 高管薪酬 公司業(yè)績

一、引言

機(jī)構(gòu)投資者從廣義上講是指用自有資金或者從公眾手中分散的資金籌集起來專門進(jìn)行有價(jià)證券投資活動的法人機(jī)構(gòu)。我國由于特殊的制度背景,在2005年股權(quán)分置改革以前,我國證券市場上市公司中國有企業(yè)占多數(shù),國有非流通股比例很高,證券市場流動性差,國有股一股獨(dú)大的現(xiàn)象非常突出,中小投資者普遍缺乏對上市公司進(jìn)行監(jiān)督的主動性,股市經(jīng)常性出現(xiàn)大幅動蕩。在這種背景下,中國證券監(jiān)管當(dāng)局提出了“超常規(guī)發(fā)展機(jī)構(gòu)投資者”的發(fā)展策略,隨后機(jī)構(gòu)投資者呈現(xiàn)出爆炸式發(fā)展的狀態(tài)。然而,過去的一些研究發(fā)現(xiàn),機(jī)構(gòu)投資者在我國最初的發(fā)展階段中,并沒有體現(xiàn)出管理當(dāng)局所期待的“理性投資、穩(wěn)定市場”的作用,在機(jī)構(gòu)投資者發(fā)展迅猛的2005年底到2007年10月,股市市場波動反而更加劇烈。而2015年延續(xù)至今的“萬寶之爭”使得對于機(jī)構(gòu)投資者的爭議再一次浮現(xiàn)。機(jī)構(gòu)投資者對于上市公司而言,到底是“監(jiān)督之眼”還是“掠奪之手”,機(jī)構(gòu)投資者對上市公司的經(jīng)營業(yè)績會產(chǎn)生怎樣的影響,在當(dāng)下這個(gè)全新的時(shí)期,仍然是一個(gè)值得探究的問題。

在過去的研究文獻(xiàn)中,對于機(jī)構(gòu)投資者與公司業(yè)績的研究出現(xiàn)了不同的觀點(diǎn),此外,對于機(jī)構(gòu)投資者影響公司業(yè)績的途徑大部分集中在盈余管理或現(xiàn)金股利分紅的視角,對于其他影響途徑的研究甚少。本文的重點(diǎn)工作主要集中于以下兩點(diǎn):(1)過去的很多研究將所有機(jī)構(gòu)投資者視為同質(zhì)的,所以可能會導(dǎo)致錯(cuò)誤的結(jié)論。本文借鑒Brickley等(1988)的劃分方法將機(jī)構(gòu)投資者進(jìn)行劃分并分別進(jìn)行研究。(2)從公司治理的角度探討機(jī)構(gòu)投資者對公司業(yè)績的影響,認(rèn)為機(jī)構(gòu)投資者通過高管激勵(lì)機(jī)制來改善公司業(yè)績是其參與公司治理的一個(gè)途徑。

二、理論分析與研究假設(shè)

20世紀(jì)80年代末開始,機(jī)構(gòu)投資者的股東積極主義在西方興起。與個(gè)人投資者不同,機(jī)構(gòu)投資者具有更多的專業(yè)知識和能力,當(dāng)其持有股份達(dá)到一定比例的時(shí)候,完全采用與個(gè)人投資者相同的“用腳投票”的投資方式就不具備可能,因此其具備參與監(jiān)督公司的動機(jī)和能力。Gillan和Starks(2007)的研究表明,機(jī)構(gòu)投資者的股東積極主義能夠明顯改善公司治理。隨著機(jī)構(gòu)投資者在我國的不斷發(fā)展壯大,國內(nèi)有關(guān)機(jī)構(gòu)投資者與公司績效的研究也越來越多。早期的一些研究認(rèn)為機(jī)構(gòu)投資者對公司治理和證券市場的穩(wěn)定不能發(fā)揮有效作用(李向前,2002),但隨著時(shí)間推移,近年來的一些研究結(jié)果表明機(jī)構(gòu)投資者起到了改善公司績效的作用(薄仙慧、吳聯(lián)生,2009;石美娟、童衛(wèi)華,2009)。國內(nèi)研究的這種分歧可以從劉星和吳先聰(2011)的研究中得到部分解釋:他們以股權(quán)分置改革為分界點(diǎn)研究發(fā)現(xiàn),QFII持股與公司績效在股改前期存在負(fù)向關(guān)系,而在股改后期存在正向關(guān)系。這一結(jié)論說明了股權(quán)分置改革釋放了證券市場的流動性后,機(jī)構(gòu)投資者股東積極主義得到了發(fā)揮。而近幾年的研究,學(xué)者們更多的關(guān)注到了機(jī)構(gòu)投資者的異質(zhì)性,如劉星和吳先聰(2012)發(fā)現(xiàn)長期、獨(dú)立的大機(jī)構(gòu)投資者能夠提高公司業(yè)績,李爭光等(2014)的研究也表明穩(wěn)定型機(jī)構(gòu)投資者對企業(yè)績效的影響更加顯著。

所以本文認(rèn)為,在當(dāng)前的中國資本市場中,隨著股權(quán)分置改革,證券市場的流動性得到了巨大的釋放,一部分機(jī)構(gòu)投資者已經(jīng)能夠?qū)局卫懋a(chǎn)生積極影響,并進(jìn)而影響到公司業(yè)績。但是,不同的機(jī)構(gòu)投資者具有不同的投資行為和偏好,以往的研究未能有效區(qū)分不同類型機(jī)構(gòu)投資者的作用。本文借鑒Brickley等(1988)的劃分方法,根據(jù)機(jī)構(gòu)投資者與被投資公司是否存在現(xiàn)有或潛在的商業(yè)關(guān)系,將機(jī)構(gòu)投資者劃分為壓力抵制型機(jī)構(gòu)投資者和壓力敏感型機(jī)構(gòu)投資者。由于壓力抵制型機(jī)構(gòu)投資者與被投資公司不存在其他商業(yè)聯(lián)系,具有事實(shí)上的獨(dú)立性,因而可以直接或間接的對被投資公司的治理產(chǎn)生積極影響。積極的機(jī)構(gòu)投資者具有監(jiān)督公司管理層的優(yōu)勢(Almazan et al.,2005),因此本文認(rèn)為壓力抵制型機(jī)構(gòu)投資者能夠通過改善公司治理改善公司業(yè)績。壓力敏感型機(jī)構(gòu)投資者缺乏事實(shí)獨(dú)立性,與被投資公司存在商業(yè)聯(lián)系或希望形成商業(yè)聯(lián)系,為了保護(hù)與公司的業(yè)務(wù)關(guān)系,往往不會做出積極的監(jiān)督行為(Cornett et al.,2007),因而不會對公司業(yè)績產(chǎn)生積極影響。本文據(jù)此提出假設(shè)1:

假設(shè)1:壓力抵制型機(jī)構(gòu)投資者持股比例與公司業(yè)績正相關(guān),壓力敏感型機(jī)構(gòu)投資者與公司業(yè)績不相關(guān)或負(fù)相關(guān)

由于現(xiàn)代企業(yè)所有權(quán)與經(jīng)營權(quán)的分離,產(chǎn)生了委托代理問題。在委托代理關(guān)系中,委托人與代理人的效用函數(shù)可能是不一致的,這種分歧可能導(dǎo)致管理者為了追求個(gè)人利益而損害企業(yè)利益,因此企業(yè)所有者必須為解決代理問題進(jìn)行監(jiān)督和約束,由此產(chǎn)生了代理成本。高管薪酬是公司治理中的重要組成部分,合理的薪酬制度能夠激勵(lì)管理層使其與股東的利益目標(biāo)一致,緩解所有者和經(jīng)營者之間的利益沖突,降低代理成本。當(dāng)機(jī)構(gòu)投資者參與公司治理時(shí),高管薪酬制度同樣是其關(guān)注的部分,機(jī)構(gòu)投資者可以通過直接或間接的方式影響高管薪酬,間接的方式包括選股傾向和股票交易(Hartzell&Starks,2003)。有學(xué)者將機(jī)構(gòu)投資者按照不同的特質(zhì)進(jìn)行劃分,發(fā)現(xiàn)不同特質(zhì)的機(jī)構(gòu)投資者對高管薪酬的影響不同(Almazan et al.,2005)。也有國內(nèi)學(xué)者借鑒國外學(xué)者的方法對機(jī)構(gòu)投資者進(jìn)行了分類,結(jié)果表明不同類型機(jī)構(gòu)投資者參與公司治理的程度不同,對高管薪酬的影響程度也不同(伊志宏等,2010;毛磊等,2011)。

高管薪酬與公司業(yè)績關(guān)系的研究中,國外最初的一些研究表明高管薪酬與公司業(yè)績之間不存在顯著的相關(guān)關(guān)系(Baker et al.,1988)。隨著資本市場的不斷發(fā)展及公司治理制度的日益健全,后續(xù)的研究結(jié)果發(fā)現(xiàn)兩者間存在顯著的相關(guān)關(guān)系,但高管薪酬隨股東價(jià)值的增加而增加的比例是極低的(Jensen&Murphy,1990)。而隨著資本市場的進(jìn)一步發(fā)展,Hall和Liebman(1998)的研究發(fā)現(xiàn),公司業(yè)績與管理者薪酬存在顯著相關(guān)關(guān)系,薪酬業(yè)績敏感性在過去的十多年中提升了2-10倍,激勵(lì)性的薪酬在管理者的報(bào)酬中所占比例越來越高。國內(nèi)最早研究兩者關(guān)系的學(xué)者同樣得出了我國上市公司的高管薪酬與公司業(yè)績之間不存在正相關(guān)關(guān)系的結(jié)論,李增泉(2000)的研究發(fā)現(xiàn)上我國上市公司的經(jīng)理人員的薪酬與企業(yè)績效無關(guān),而與企業(yè)的規(guī)模相關(guān),他認(rèn)為當(dāng)時(shí)我國上市公司的薪酬激勵(lì)制度還很不完善。隨著我國金融市場的日益完善和公司治理水平的日益提高,近年來國內(nèi)學(xué)者們關(guān)于高管薪酬與公司業(yè)績關(guān)系的研究成果大多表明兩者之間存在顯著地相關(guān)關(guān)系(杜興強(qiáng)、王麗華,2007;李瑞等,2011)。

綜述以上歷史文獻(xiàn),對于機(jī)構(gòu)投資者與高管薪酬的關(guān)系,大多數(shù)研究都認(rèn)同機(jī)構(gòu)投資者能夠影響高管薪酬,但進(jìn)一步對機(jī)構(gòu)投資者進(jìn)行分類后的研究,由于不同的學(xué)者采用了不同的劃分標(biāo)準(zhǔn),所以各自的結(jié)論仍然是有差異的。而關(guān)于高管薪酬與公司業(yè)績關(guān)系的歷史文獻(xiàn),不同時(shí)期的研究得出了不一致的觀點(diǎn),可以發(fā)現(xiàn)高管薪酬激勵(lì)是一個(gè)發(fā)展的過程,在公司治理不成熟的時(shí)期或公司治理不成熟的市場,研究結(jié)論大多得出高管薪酬與公司業(yè)績無關(guān)的結(jié)論。隨著公司治理的完善,高管薪酬激勵(lì)日益受到重視,相關(guān)的研究大多都得出完全不同的結(jié)論。所以本文認(rèn)為,當(dāng)前中國資本市場發(fā)展已經(jīng)較過去更為成熟,公司治理也普遍受到重視,而機(jī)構(gòu)投資者的規(guī)模也日益增大,部分機(jī)構(gòu)投資者的股東積極主義對被投資公司產(chǎn)生了顯著影響,而高管薪酬則是其影響公司業(yè)績的一個(gè)中介變量。根據(jù)前文對機(jī)構(gòu)投資者的分類,本文據(jù)此提出假設(shè)2:

假設(shè)2:高管薪酬是壓力抵制型機(jī)構(gòu)投資者持股比例與公司業(yè)績的中介變量,不是壓力敏感型機(jī)構(gòu)投資者持股比例與高管薪酬的中介變量

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源 本文選擇2012-2014年中國滬深兩市A股2809家非ST上市公司為初選樣本,通過以下標(biāo)準(zhǔn)進(jìn)行篩選:(1)由于歷史研究表明,新上市公司的會計(jì)信息穩(wěn)健性較差,剔除2011年12月31日以后上市的538家公司。(2)由于金融公司的特殊性,剔除45家金融類公司。(3)剔除相關(guān)研究數(shù)據(jù)披露不全的663家公司。最終獲得1563家公司3年共4689個(gè)觀測值。相關(guān)數(shù)據(jù)選自國泰安數(shù)據(jù)庫,數(shù)據(jù)處理和數(shù)據(jù)分析采用Stata軟件。為了控制極端值的影響,對除上市公司年齡以外的各連續(xù)性變量的最大和最小的1%觀察值進(jìn)行Winsor縮尾處理。

(二)變量定義與模型構(gòu)建 過去的研究中,對于公司業(yè)績的衡量大多采用ROA或者ROE,沒有考慮盈余管理可能對統(tǒng)計(jì)數(shù)據(jù)造成的影響。吳聯(lián)生等(2007)研究認(rèn)為,上市公司經(jīng)營者為了影響股票市場對公司價(jià)值的理解以及提高經(jīng)營者的報(bào)酬,往往會運(yùn)用應(yīng)計(jì)項(xiàng)目和構(gòu)造真實(shí)交易的方式進(jìn)行盈余管理。陸宇建(2002)研究認(rèn)為,上市公司為了達(dá)到配股及格線可能會操縱凈資產(chǎn),因?yàn)榕涔烧咭笠訰OE的表現(xiàn)作為能否配股的條件之一,所以上市公司為了調(diào)節(jié)ROE有很強(qiáng)烈的操縱凈資產(chǎn)的動機(jī)。由于ROA和ROE的度量不僅與凈利潤相關(guān),還分別與公司總資產(chǎn)和凈資產(chǎn)相關(guān),而總資產(chǎn)和凈資產(chǎn)的披露由于是一個(gè)時(shí)點(diǎn)數(shù),更易被操縱。EPS是衡量上市公司盈利能力最直接有效的指標(biāo),反映了股東權(quán)益的收益水平,是一個(gè)綜合性很強(qiáng)的財(cái)務(wù)比率,所以本文認(rèn)為,相比ROA或者ROE,EPS受盈余管理影響的程度更小,更能夠作為公司業(yè)績的代理變量。

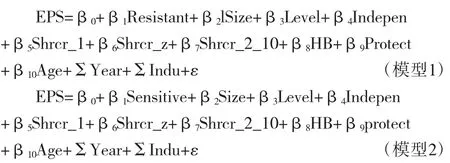

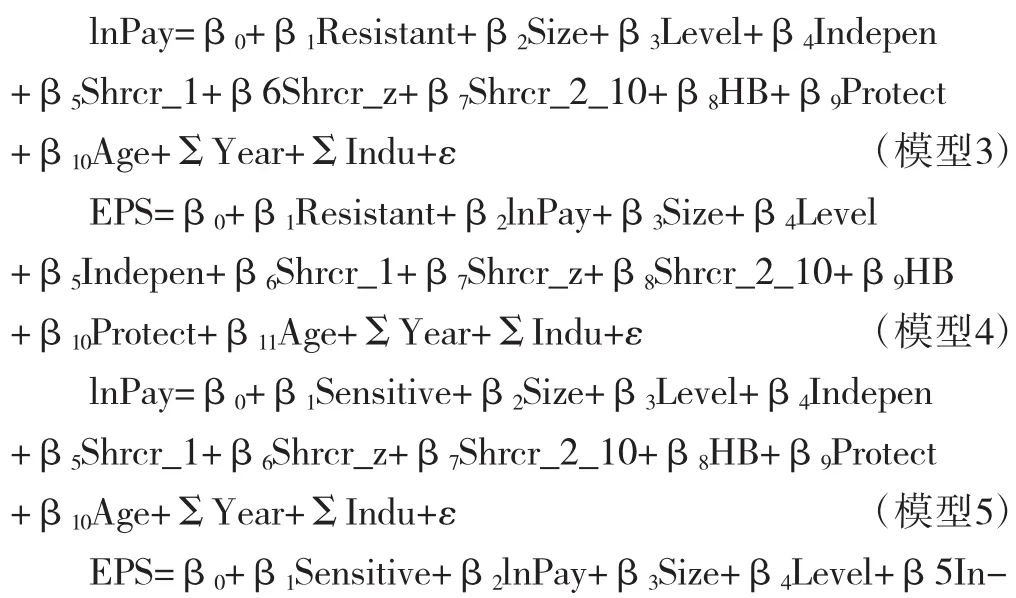

壓力抵制型機(jī)構(gòu)投資者持股比例(Resistant)為基金、QFII和社保基金三類機(jī)構(gòu)投資者的持股比例之和,壓力敏感性機(jī)構(gòu)投資者持股比例(Sensitive)為券商、保險(xiǎn)公司、信托、財(cái)務(wù)公司、銀行和非金融類上市公司六類機(jī)構(gòu)投資者的持股比例之和。控制變量分別選取公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Level)、獨(dú)董比例(Indepen)、公司第一大股東持股比例(Shrcr_1)、Z指數(shù)(Shrcr_z)、S指數(shù)(Shrcr_2_10)、是否H股B股上市(HB)、是否保護(hù)行業(yè)(Protect)、公司年齡(Age)等相關(guān)變量。其中,Shrcr_1、Shrcr_z和Shrcr_2_10是公司股權(quán)結(jié)構(gòu)的代理變量。Protect表示上市公司是否屬于保護(hù)行業(yè),其劃分標(biāo)準(zhǔn)借鑒陳冬華等(2005年)的研究結(jié)果,按照證監(jiān)會2012年的行業(yè)分類指引,將采礦業(yè)(B)、石油加工、煉焦和核燃料加工業(yè)(C25)、黑色金屬冶煉和壓延加工業(yè)C31)、有色金屬冶煉和壓延加工業(yè)(C32)電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)(D)劃分為保護(hù)行業(yè),其它各變量含義見表1。在控制年份和行業(yè)后,根據(jù)前文假設(shè)1,建立如下回歸模型:

表1 變量定義表

由于我國上市公司的高管薪酬激勵(lì)中,貨幣薪酬激勵(lì)仍然是最主要的組成部分,本文借鑒辛清泉等(2007)的方法,選擇上市公司年報(bào)中披露的年薪最高的前三位高管人員(不包括董事、監(jiān)事)的報(bào)酬總和取其自然對數(shù),作為高管薪酬的衡量指標(biāo)。在控制年份和行業(yè)后,根據(jù)前文假設(shè)2,建立如下回歸模型:

四、實(shí)證分析

(一)描述性統(tǒng)計(jì) 描述性統(tǒng)計(jì)結(jié)果表明(見表2),機(jī)構(gòu)投資者持股比例在我國證券市場中比重仍然不夠高。不同的公司之間,高管薪酬的差距還是極為懸殊的,資產(chǎn)負(fù)債率也存在著很大的差異。獨(dú)立董事比例的標(biāo)準(zhǔn)差較小,且最小值和中值的差距很小,大部分公司的獨(dú)董比例都處在中值附近,說明我國上市公司獨(dú)立董事的任命極有可能僅僅是為了符合證監(jiān)會指導(dǎo)意見的要求。第一大股東持股比例均值為37%,且最大值為75.7%,說明我國一股獨(dú)大的現(xiàn)象仍然很普遍。Z指數(shù)均值為12.84,最小值為1.002,最大值143,整體來看,第二大股東普遍持股比例較低。S指數(shù)(Shrcr_2_10)均值為21%,且最大值為53.8%,說明部分上市公司已經(jīng)不再是“一股獨(dú)大”的局面,而是“多股同大”的股權(quán)結(jié)構(gòu)。HB的均值為0.0755,說明同時(shí)在H股或B股上市的公司已經(jīng)不是極少數(shù),而同時(shí)在多個(gè)證券市場上市會導(dǎo)致公司經(jīng)營更大的機(jī)遇,但也有會帶來更大的風(fēng)險(xiǎn)。屬于保護(hù)性行業(yè)的公司占到整個(gè)樣本的0.104,上市公司的平均年齡為10.20年。

表2 全樣本描述性統(tǒng)計(jì)

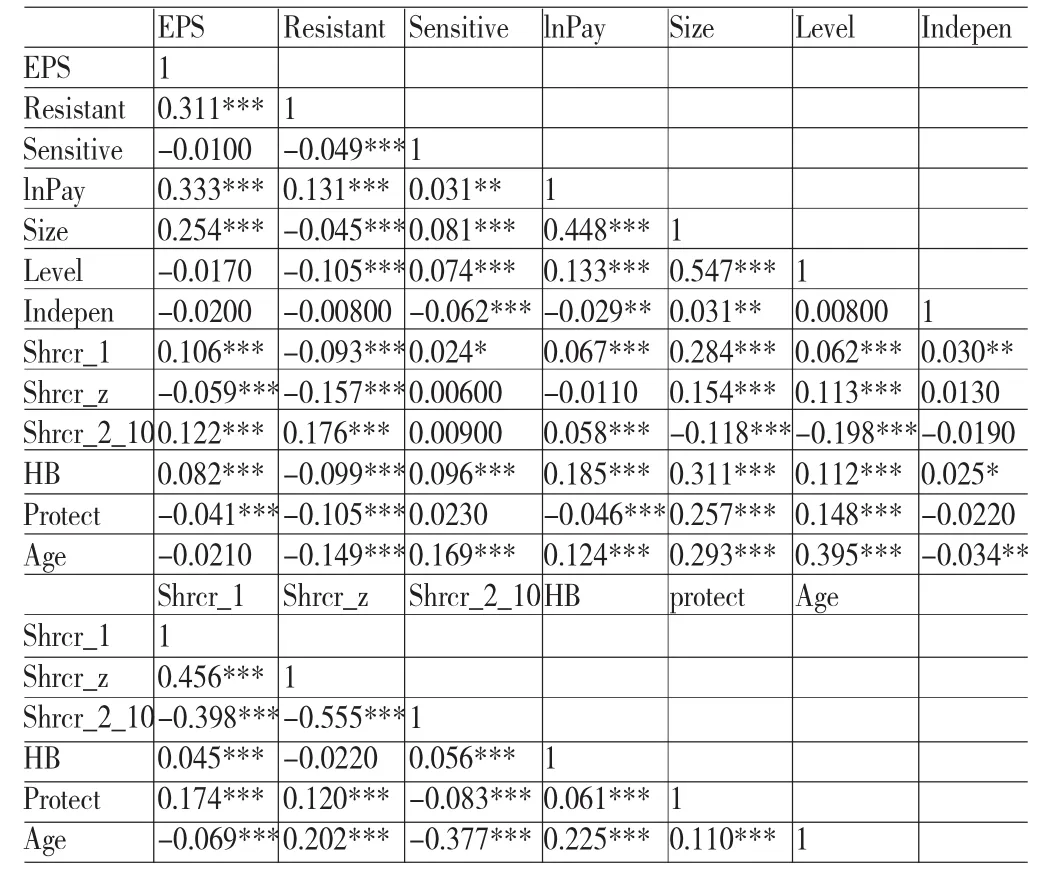

(二)相關(guān)性分析 表3為相關(guān)變量的Pearson相關(guān)系數(shù)分析,可以看出,壓力抵制型機(jī)構(gòu)投資者以及壓力敏感型機(jī)構(gòu)投資者持股比例與高管薪酬水平均顯著正相關(guān)。壓力抵制型構(gòu)投資者持股比例與公司業(yè)績顯著正相關(guān),而壓力敏感型機(jī)構(gòu)投資者與公司業(yè)績負(fù)相關(guān)但不顯著。高管薪酬水平與每股收益呈顯著正相關(guān)。壓力抵制型機(jī)構(gòu)投資者持股比例與第一大股東持股比例顯著負(fù)相關(guān),說明壓力抵制型機(jī)構(gòu)投資者傾向于減少對第一大股東持股比例高的公司的投資,而壓力敏感型機(jī)構(gòu)投資者則傾向于對第一大股東持股比例高的公司進(jìn)行投資。保護(hù)性行業(yè)與每股收益的相關(guān)系數(shù)顯著為負(fù),說明保護(hù)性行業(yè)的經(jīng)營業(yè)績反而更差。此外,相關(guān)模型的多重共線性檢驗(yàn),方差膨脹因子個(gè)值最高為2.27,均值最高為1.50,均在可容忍的范圍內(nèi)。此外,相關(guān)模型的多重共線性檢驗(yàn),方差膨脹因子個(gè)值最高為2.27,均值最高為1.50,均在可容忍的范圍內(nèi)。

表3 Pearson相關(guān)系數(shù)分析

(三)回歸分析 本文采用最小二乘法對各模型分別進(jìn)行回歸,表4報(bào)告了相關(guān)模型的回歸結(jié)果。其中模型1和模型2是對假設(shè)1的驗(yàn)證,模型1、模型3和模型4是對假設(shè)2的前半部分的驗(yàn)證,模型2、模型5和模型6是對假設(shè)2后半部分的驗(yàn)證。所有模型都在1%顯著水平上通過了F檢驗(yàn)。從表中可以看出,與lnPay相關(guān)的模型3和模型5常數(shù)項(xiàng)顯著為正,而與EPS相關(guān)的四個(gè)模型常數(shù)項(xiàng)均顯著為負(fù),符合現(xiàn)實(shí)意義。

從模型1和模型2可以看出,Resistant與EPS在1%水平上顯著正相關(guān),Resistant與EPS在5%水平上顯著負(fù)相關(guān),本文假設(shè)1得到了驗(yàn)證。

對模型1、模型3和模型4進(jìn)行比較分析。從模型3可以看出,Resistant與lnPay在1%水平上顯著正相關(guān),說明Resistant越高,被持股上市公司lnPay越高,表明壓力抵制型機(jī)構(gòu)投資者對高管薪酬激勵(lì)制度產(chǎn)生了積極影響。而模型4中,lnPay與EPS在1%水平上顯著正相關(guān),再結(jié)合模型1和模型3的回歸結(jié)果可以看出,lnPay是Resistant與EPS關(guān)系的部分中介變量,本文假設(shè)2的前半部分得到了驗(yàn)證。

對模型2、模型5和模型6進(jìn)行比較分析。從模型5的回歸結(jié)果來看,Sensitive與lnPay沒有顯著關(guān)系,這既說明壓力敏感型機(jī)構(gòu)投資者由于與被投資公司存在商業(yè)聯(lián)系或希望形成商業(yè)聯(lián)系,因而缺乏參與公司治理的積極性。由于模型5中Sensitive的回歸系數(shù)不顯著,而模型6中l(wèi)nPay的回歸系數(shù)顯著,所以使用依次檢驗(yàn)回歸系數(shù)的方法判斷l(xiāng)nPay不具有中介效應(yīng)容易產(chǎn)生第二類錯(cuò)誤。本文借鑒溫忠麟等(2004)的方法,對模型5中壓力敏感型機(jī)構(gòu)投資者持股比例(Sensitive)的回歸系數(shù)和模型6中l(wèi)nPay的回歸系數(shù)的乘積,也就是實(shí)際的中介效應(yīng)使用Sobel檢驗(yàn)方法進(jìn)行檢驗(yàn),結(jié)果發(fā)現(xiàn)lnPay不是Sensitive與lnPay關(guān)系的中介變量,根據(jù)計(jì)算,本文假設(shè)2的后半部分得到了驗(yàn)證。

表4 回歸結(jié)果

此外,公司的規(guī)模(Size)越大,lnPay越高,EPS也與公司規(guī)模(Size)呈顯著正相關(guān),說明公司規(guī)模越大越能夠取得更好的經(jīng)營業(yè)績,而Ferreira和Matos(2008)的研究也表明,與投資目標(biāo)具有較弱潛在商業(yè)聯(lián)系的外國獨(dú)立機(jī)構(gòu)投資者偏好投資大公司。公司資產(chǎn)負(fù)債率(Level)與lnPay顯著負(fù)相關(guān),較高的資產(chǎn)負(fù)債率有可能是公司的治理層和管理層有較高的風(fēng)險(xiǎn)偏好,高管的激勵(lì)可能更多的采用股票期權(quán)而非貨幣薪酬,也有可能是公司已經(jīng)存在很大的經(jīng)營困難,經(jīng)營業(yè)績可能較差,相應(yīng)的高管的薪酬也會降低。從股權(quán)結(jié)構(gòu)與EPS的關(guān)系來看,第一大股東持股比例(Shrcr_1)和S指數(shù)(Shrcr_2_10)均與公司業(yè)績呈顯著正相關(guān),而Z指數(shù)(Shrcr_z)與公司業(yè)績均呈顯著負(fù)相關(guān)。雖然第一大股東持股比例(Shrcr_1)的回歸系數(shù)顯著為正,但Z指數(shù)回歸系數(shù)顯著為負(fù),說明第一大股東與第二棟股東的持股比越懸殊,公司業(yè)績越差,而S指數(shù)回歸系數(shù)顯著為正,說明第二大股東到第十大股東的持股比例越高,公司業(yè)績越好,所以若第一大股東持股比例無約束的增大,Z指數(shù)增大和S指數(shù)減小帶來的公司業(yè)績減少將會超過第一大股東持股比例增大帶來的公司業(yè)績的提高,整體會降低公司業(yè)績,所以第一大股東的持股比存在一個(gè)相對合理的區(qū)間,故而本文認(rèn)為“多股同大”的股權(quán)結(jié)構(gòu)能夠顯著提升公司業(yè)績。這可能是“一股獨(dú)大”的股權(quán)結(jié)構(gòu)易導(dǎo)致大股東通過利益輸送掏空公司,侵占中小股東利益,而“高度分散”的股權(quán)結(jié)構(gòu)又會導(dǎo)致中小股東參與監(jiān)督治理的積極性不足,“搭便車”現(xiàn)象嚴(yán)重,從而產(chǎn)生內(nèi)部人控制的現(xiàn)象損害股東利益。“多股同大”的股權(quán)結(jié)構(gòu)一方面由于多位大股東都具有較高的股份,其具備對公司進(jìn)行監(jiān)督治理的積極性,另一方面,除第一大股東以外的其它大股東尤其是第二大股東具有較高的股權(quán),又可避免第一大股東占據(jù)絕對控制權(quán),起到制衡的作用。此外,受保護(hù)行業(yè)的業(yè)績普遍更差,這說明其由于缺少同行業(yè)競爭,其管理者更缺乏提升公司業(yè)績的主動性。

五、結(jié)論

本文通過對我國A股非金融上市公司2012年-2014年三年間機(jī)構(gòu)投資者持股比例與公司業(yè)績的研究,得出以下結(jié)論:(1)壓力抵制型機(jī)構(gòu)投資者能夠通過主動參與公司治理顯著提升被投資公司業(yè)績,而壓力敏感型機(jī)構(gòu)投資者與公司績效無顯著關(guān)系。(2)通過改善被投資公司高管薪酬激勵(lì)來改善公司業(yè)績是壓力抵制型機(jī)構(gòu)投資者影響公司治理的一個(gè)途徑。壓力抵制型機(jī)構(gòu)投資者對于證券市場的發(fā)展成熟能夠起到積極的推動作用,證監(jiān)會等相關(guān)部門應(yīng)當(dāng)為壓力抵制型機(jī)構(gòu)投資者(典型如基金)的發(fā)展提供良好的政策條件,而對于壓力敏感型機(jī)構(gòu)投資者(典型如券商、信托)需要加強(qiáng)監(jiān)督和管理,一方面促進(jìn)其減少消極主義傾向,另一方面更需防止其與被投資公司串通侵害中小股東利益。

[1]薄仙慧、吳聯(lián)生:《國有控股與機(jī)構(gòu)投資者的治理效應(yīng):盈余管理視角》,《經(jīng)濟(jì)研究》2009年第2期。

[2]杜興強(qiáng)、王麗華:《高層管理當(dāng)局薪酬與上市公司業(yè)績的相關(guān)性實(shí)證研究》,《會計(jì)研究》2007年第1期。

[3]李瑞、馬德芳、祁懷錦:《高管薪酬與公司業(yè)績敏感性的影響因素:來自中國A股上市公司的經(jīng)驗(yàn)證據(jù)》,《現(xiàn)代管理科學(xué)》2011年第9期。

[4]李維安、李濱:《機(jī)構(gòu)投資者介入公司治理效果的實(shí)證研究——基于CCGINK的經(jīng)驗(yàn)研究》,《南開管理評論》2008年第1期。

[5]李向前:《機(jī)構(gòu)投資者、公司治理與資本市場穩(wěn)定研究》,《南開經(jīng)濟(jì)研究》2002年第2期。

[6]李增泉:《激勵(lì)機(jī)制與企業(yè)績效——一項(xiàng)基于上市公司的實(shí)證研究》,《會計(jì)研究》2000年第1期。

[7]李爭光、趙西卜、曹豐、盧曉璇:《機(jī)構(gòu)投資者異質(zhì)性與企業(yè)績效——來自中國上市公司的經(jīng)驗(yàn)證據(jù)》,《審計(jì)與經(jīng)濟(jì)研究》2014年第5期。

[8]劉星、吳先聰:《機(jī)構(gòu)投資者異質(zhì)性、企業(yè)產(chǎn)權(quán)與公司績效——基于股權(quán)分制改革前后的比較分析》,《中國管理科學(xué)》2011年第5期。

[9]劉星、吳先聰:《機(jī)構(gòu)投資者異質(zhì)性與公司業(yè)績》,《中國會計(jì)與財(cái)務(wù)研究》2014年第3期。

[10]陸宇建:《ROE與ROA的分布看我國上市公司的盈余管理行為》,《經(jīng)濟(jì)問題探索》2002年第3期。

[11]毛磊、王宗軍、王玲玲:《機(jī)構(gòu)投資者與高管薪酬——中國上市公司研究》,《管理科學(xué)》2011年第5期。

[12]石美娟、童衛(wèi)華:《機(jī)構(gòu)投資者提升公司價(jià)值嗎?——來自后股改時(shí)期的經(jīng)驗(yàn)證據(jù)》,《金融研究》2009年第10期。

[13]溫忠麟、張雷、侯杰泰、劉紅云:《中介效應(yīng)檢驗(yàn)程序及其應(yīng)用》,《心理學(xué)報(bào)》2004年第5期。

[14]吳聯(lián)生、薄仙慧、王亞平:《避免虧損的盈余管理程度:上市公司與非上市公司的比較》,《會計(jì)研究》2007年第2期。

[15]辛清泉、林斌、王彥超:《政府控制、經(jīng)理薪酬和資本投資》,《經(jīng)濟(jì)研究》2007年第8期。

[16]伊志宏、李艷麗、高偉:《異質(zhì)機(jī)構(gòu)投資者的治理效應(yīng):基于高管薪酬視角》,《統(tǒng)計(jì)與決策》2010年第5期。

[17]Almazan A,Hartzell J C,Starks L T. Active Institutional Shareholders and Costs of Monitoring:Evidence from Executive Compensation.Financial Management,2005.

[18]Baker G P,Jensen M C,Murphy K J.Compensation and Incentives:Practice vs.Theory.Journal of Finance,1988.

[19]Brickley J A,Lease R C,Smith C W.Ownership Structure and Voting on Anti-takeover Amendments.Journal of Financial Economics,1988.

[20]Cornett M M,Marcus A J,Saunders A,Tehranian H.The ImpactofInstitutionalOwnership on Corporate Operating Performance.Journal of Banking and Fina-nce,2007.

[21]Ferreira M A,Matos P.The Colors of Investors’Money: The Role of Instituti-onal Investors Around the World.Journal of Financial Economics,2008.

[22]Gillan S L,Starks L T.The Evolution of Shareholder Activism in the United States.Journal of Applied Corporate Finance,2007.

[23]Hall B J,Liebman J B.Are CEO’s Really Paid Like Bureaucrats.The Quarte-rly Journal of Economics,1998.

[24]Hartzell J C,Starks L T.Institutional Investors and Executive Compensation.The Journal of Finance,2003.

[25]Jensen M C,Murphy K J.Performance Pay and Top-Management Incentives.Journal of Political Economy,1990.

(編輯 彭文喜)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19