內(nèi)蒙古保險(xiǎn)業(yè)分析與預(yù)測

2017-05-15 07:43:26李宛凇

大陸橋視野 2017年6期

關(guān)鍵詞:模型

李宛凇

/山東工商學(xué)院

內(nèi)蒙古保險(xiǎn)業(yè)分析與預(yù)測

李宛凇

/山東工商學(xué)院

近年來學(xué)者對保險(xiǎn)業(yè)這一內(nèi)蒙古金融重要元素整體研究較少,了解內(nèi)蒙古保險(xiǎn)行業(yè)發(fā)展現(xiàn)狀,預(yù)測內(nèi)蒙古保險(xiǎn)業(yè)未來狀態(tài),對內(nèi)蒙古金融業(yè)乃至經(jīng)濟(jì)增長有其重要意義。利用內(nèi)蒙古保監(jiān)會和中國統(tǒng)計(jì)局官方網(wǎng)站搜集2007-2015年內(nèi)蒙古保險(xiǎn)業(yè)相關(guān)數(shù)據(jù),運(yùn)用統(tǒng)計(jì)描述方法分析內(nèi)蒙古保險(xiǎn)業(yè)整體現(xiàn)況、分類險(xiǎn)種的人身保險(xiǎn)和財(cái)產(chǎn)保險(xiǎn)狀況以及與全國保險(xiǎn)業(yè)數(shù)據(jù)進(jìn)行對比,并且使用灰色預(yù)測模型2016-2019年內(nèi)蒙古保險(xiǎn)業(yè)數(shù)據(jù)并對模型方法進(jìn)行對比,發(fā)現(xiàn)并得出:內(nèi)蒙古保險(xiǎn)業(yè)一直處于增長狀態(tài),但保險(xiǎn)結(jié)構(gòu)有待改善;經(jīng)過預(yù)測內(nèi)蒙古2018年原保險(xiǎn)保費(fèi)收入突破500億大關(guān)、2019年原保險(xiǎn)保費(fèi)賠付支出突破200億。

內(nèi)蒙古;保險(xiǎn)業(yè);灰色預(yù)測

1.引言

1.1 背景

保險(xiǎn)業(yè)是內(nèi)蒙古金融行業(yè)的支柱產(chǎn)業(yè),自上世紀(jì)80年代保險(xiǎn)業(yè)務(wù)恢復(fù)以來,內(nèi)蒙古保險(xiǎn)業(yè)得到了長足的發(fā)展,從1980年原保費(fèi)收入98萬發(fā)展到2015年395.48億元,年平均增長26%,保險(xiǎn)公司數(shù)量也有大量的增加,而且保險(xiǎn)險(xiǎn)種也由原來簡單的幾種發(fā)展成為更加細(xì)分、更加明確事故、更加人性的多險(xiǎn)種、多模式、多樣式的業(yè)務(wù)方式。

2010年之前,國內(nèi)還有很多學(xué)者在整體上研究內(nèi)蒙古保險(xiǎn)行業(yè)的狀態(tài),但是之后大多數(shù)的學(xué)者在具體分類方面研究內(nèi)蒙古保險(xiǎn)業(yè),出現(xiàn)比較多的成果。為了更好地、整體的把控內(nèi)蒙古保險(xiǎn)行業(yè)的發(fā)展,本文在中國統(tǒng)計(jì)局官方網(wǎng)站、中國保險(xiǎn)監(jiān)督管理委員會內(nèi)蒙古監(jiān)管局網(wǎng)站下載2006-2015年全年相關(guān)數(shù)據(jù),運(yùn)用統(tǒng)計(jì)描述法掌握發(fā)展現(xiàn)狀,利用灰色預(yù)測模型預(yù)測內(nèi)蒙古保險(xiǎn)行業(yè)未來的收入與支出。

1.2 模型與方法

1.2.1 灰色預(yù)測模型。

灰色預(yù)測模型是基于灰色模型理論建立的一種方法。1982年,中國學(xué)者鄧聚龍教授創(chuàng)立的灰色系統(tǒng)理論,是一種研究少數(shù)據(jù)、貧信息不確定性問題的新方法。灰色系統(tǒng)理論以“部分信息已知,部分信息未知”的“小樣本”、“貧信息”不確定性系統(tǒng)為研究對象,主要通過對“部分”已知信息的生成、開發(fā),提取有價(jià)值的信息,實(shí)現(xiàn)對系統(tǒng)運(yùn)行行為、演化規(guī)律的正確描述和有效監(jiān)控。社會、經(jīng)濟(jì)、農(nóng)業(yè)、工業(yè)、生態(tài)、生物等許多系統(tǒng),是按照研究對象所屬的領(lǐng)域和范圍命名的,而灰色系統(tǒng)確是按顏色命名的。

GM(1,1) 預(yù)測模型是最常用的一種灰色動態(tài)預(yù)測模型,其建模原理是:設(shè)有一組所需要預(yù)測的指標(biāo)的原始序列X(0)=(X(0)1、X(0)2、???、X(0)n), 對原始數(shù)列進(jìn)行一次累加生成處理,得新數(shù)列X(1)=(X(1)1、X(1)2、???、X(1)n)。

設(shè)X(1)滿足一階微分方程

其中,a、u 為辨識參數(shù),a為發(fā)展系數(shù),u為灰色作用量。辨別參數(shù)通過最小二乘法擬合得到

其中,數(shù)據(jù)矩陣:

由此得到預(yù)測模型:

2.內(nèi)蒙古保險(xiǎn)業(yè)現(xiàn)狀分析

2.1 內(nèi)蒙古保險(xiǎn)總收入與總支出

2007年采用新的企業(yè)會計(jì)準(zhǔn)則進(jìn)行統(tǒng)計(jì),因此,本文描述與分析時(shí)不引用2006年數(shù)據(jù)。

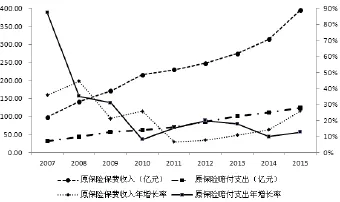

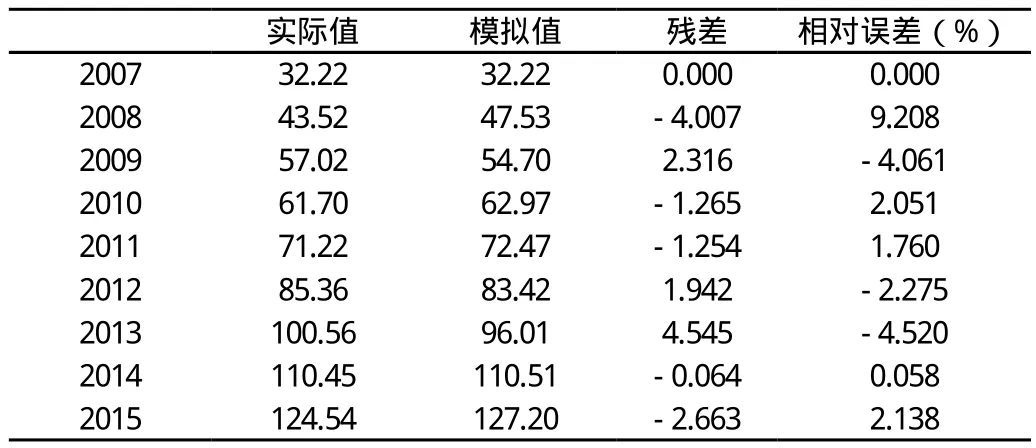

通過保險(xiǎn)業(yè)總收入與總支出狀況折線圖(圖2.1),不難發(fā)現(xiàn),原保費(fèi)收入呈現(xiàn)逐年增加的趨勢,由2007年97.75增加到2015年的395.48億元,年平均增長率為16.8%,2011年保費(fèi)收入出現(xiàn)增長的最低點(diǎn)(7%),這可能是由于80后成為社會發(fā)展的主力,經(jīng)濟(jì)形勢出現(xiàn)嚴(yán)峻態(tài)勢,而且房價(jià)在2010年前后迅速上漲,且青年需要置辦房產(chǎn)等家庭固定投資,造成了保費(fèi)收入2010年之后短期的低增長狀態(tài);原保險(xiǎn)賠付支出在2007年到2015年期間逐年增加,從32.22增長到124.54億元,但增長率由下降的趨勢。經(jīng)過計(jì)算發(fā)現(xiàn),2007-2015年內(nèi)蒙古保險(xiǎn)賠付支出費(fèi)用占總保費(fèi)收入33%左右。

圖1 內(nèi)蒙古保險(xiǎn)業(yè)收入與支出狀況折線圖

2.2 內(nèi)蒙古保險(xiǎn)業(yè)結(jié)構(gòu)分析

2.2.1 內(nèi)蒙古保險(xiǎn)業(yè)總結(jié)構(gòu)。

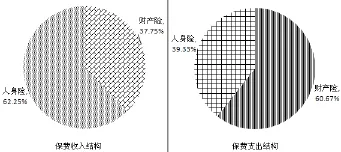

2015年內(nèi)蒙古保險(xiǎn)保費(fèi)收入主要來源于人身保險(xiǎn),占保費(fèi)總收入的62.25%,而保費(fèi)賠付支出主要存在于財(cái)產(chǎn)保險(xiǎn),其占總保費(fèi)賠付支出的60.67%。這種狀況是由于所有人對人身保障存在較大的重視,而對財(cái)產(chǎn)保險(xiǎn)的重視程度相對較輕,特別是普通民眾的態(tài)度更加淡薄;人身傷害在現(xiàn)實(shí)生活中出現(xiàn)的概率相對較低,因此保費(fèi)支出是較小的一部分,相對而言,財(cái)產(chǎn)損失是在現(xiàn)實(shí)生活常見的損失災(zāi)害,比如火災(zāi)、失竊、損害等等都造成財(cái)產(chǎn)的損失,因此財(cái)產(chǎn)賠付占比較高。由此可見,整體的內(nèi)蒙古保險(xiǎn)行業(yè)結(jié)構(gòu)需要不斷完善。

圖2 2015年內(nèi)蒙古保險(xiǎn)保費(fèi)收入和支出結(jié)構(gòu)圖

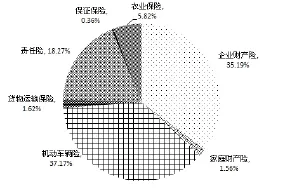

2.2.2 內(nèi)蒙古財(cái)產(chǎn)保險(xiǎn)結(jié)構(gòu)。

圖3 2014年內(nèi)蒙古財(cái)產(chǎn)保險(xiǎn)金額結(jié)構(gòu)圖

由于相關(guān)網(wǎng)站和數(shù)據(jù)年鑒中都沒公布細(xì)分險(xiǎn)種后的保險(xiǎn)水平,因此本文研究財(cái)產(chǎn)險(xiǎn)和人身險(xiǎn)時(shí)使用2015年內(nèi)蒙古統(tǒng)計(jì)年鑒數(shù)據(jù)進(jìn)行分析。在2014年內(nèi)蒙古財(cái)產(chǎn)保險(xiǎn)金額占比最大兩個(gè)險(xiǎn)種分別是機(jī)動車輛險(xiǎn)(占37.17%)和企業(yè)財(cái)產(chǎn)險(xiǎn)(35.19%),兩個(gè)險(xiǎn)種之和占財(cái)產(chǎn)保險(xiǎn)的70%以上;保證保險(xiǎn)和家庭財(cái)產(chǎn)險(xiǎn)是2014年財(cái)產(chǎn)保險(xiǎn)中占比最小的兩個(gè)險(xiǎn)種,由于家庭數(shù)量龐大、信用等保證需求隨著時(shí)間增加越來越多,這表明該兩種險(xiǎn)種在內(nèi)蒙古地區(qū)有較大的發(fā)展空間,財(cái)產(chǎn)保險(xiǎn)結(jié)構(gòu)需要不斷完善。

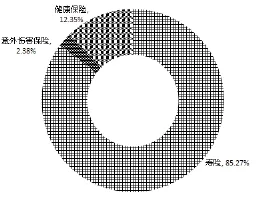

2.2.3 內(nèi)蒙古人身保險(xiǎn)結(jié)構(gòu)。

人壽保險(xiǎn)依然是2014年內(nèi)蒙古人身保險(xiǎn)保費(fèi)收入的主要來源,其占比為85.27%,健康保險(xiǎn)占比排名第二(12.35%),意外傷害保險(xiǎn)占比最低(2.38%)。表明大眾依然對人壽保險(xiǎn)認(rèn)可度非常強(qiáng),但是對健康保險(xiǎn)和意外傷害險(xiǎn)的認(rèn)可度或者關(guān)注度非常小,這是內(nèi)蒙古人身保險(xiǎn)之后發(fā)展中增長最重要的兩個(gè)環(huán)節(jié)。

圖4 2014年內(nèi)蒙古人身保險(xiǎn)保費(fèi)收入結(jié)構(gòu)圖

3.內(nèi)蒙古保險(xiǎn)業(yè)實(shí)證分析

3.1 內(nèi)蒙古保險(xiǎn)灰色預(yù)測

本文利用灰色模型預(yù)測軟件GM,用2007-2015年內(nèi)蒙古自治區(qū)原保險(xiǎn)保費(fèi)收入數(shù)據(jù)和原保險(xiǎn)保費(fèi)賠付支出數(shù)據(jù)對內(nèi)蒙古保險(xiǎn)業(yè)總體預(yù)測。

將原始數(shù)據(jù)進(jìn)行GM(1,1)建模,獲得保費(fèi)收入和保費(fèi)支出賠付的預(yù)測時(shí)間響應(yīng)序列分別為:

其中, 表示保費(fèi)收入的預(yù)測值, 表示保費(fèi)賠付支出的預(yù)測值。

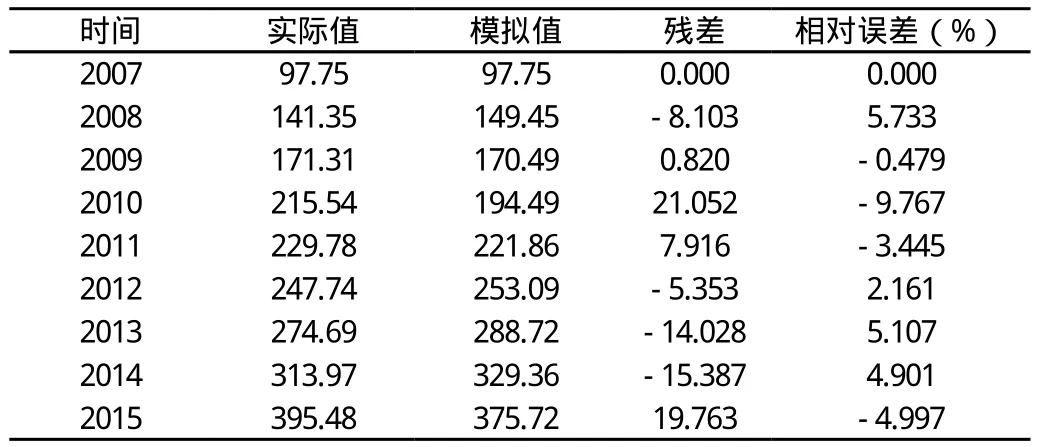

利用時(shí)間響應(yīng)序列公式,獲得2007-2015年內(nèi)蒙古保險(xiǎn)業(yè)灰色預(yù)測模擬值結(jié)果如表2和表3。

表2 2007-2015年保費(fèi)收入灰色預(yù)測表(單位:億元)

表3 2007-2015保費(fèi)支出灰色預(yù)測表(單位:億元)

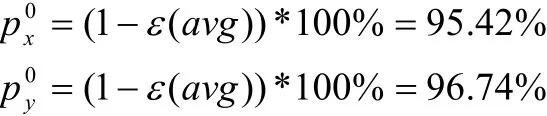

原保險(xiǎn)保費(fèi)收入、原保險(xiǎn)保費(fèi)賠付支出的相對平均誤差分別是4.573%和3.258%,模擬值與實(shí)際值誤差相對較小。保費(fèi)收入和保費(fèi)支出賠付預(yù)測模型精度:

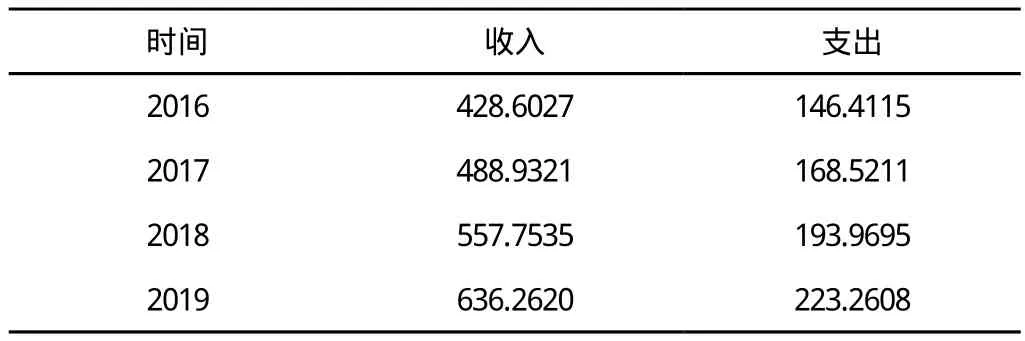

該模型的精度較高,可進(jìn)行預(yù)報(bào)和預(yù)測。又根據(jù)灰色預(yù)測模型原理可知:a被稱為發(fā)展系數(shù),反映了灰色系統(tǒng)發(fā)展態(tài)勢的大小。當(dāng)-a<0.3時(shí),所建立的灰色模型可以用于長期預(yù)測;當(dāng)0.3<-a<0.5時(shí),所建立的模型適于中短期預(yù)測;當(dāng)0.5<-a<1時(shí),模型不能進(jìn)行直接預(yù)測,需要改進(jìn)模型后在進(jìn)行預(yù)測,比如DGM模型;當(dāng)-a>1時(shí),模型不能進(jìn)行任何預(yù)測。本文在建立灰色預(yù)測模型后獲得保費(fèi)收入模型發(fā)展系數(shù)-a=0.13,保費(fèi)賠付支出發(fā)展系數(shù)-a=0.14,都小于0.3,因此模型可以進(jìn)行長期預(yù)測,由于本文涉及灰色預(yù)測與指數(shù)平滑法對比,且指數(shù)平滑法適于短期預(yù)測,因此本文預(yù)測2016-2019年保險(xiǎn)情況,結(jié)果如表4(2016-2019年內(nèi)蒙古保險(xiǎn)業(yè)預(yù)測值)。

表4 2016-2019年內(nèi)蒙古保險(xiǎn)業(yè)預(yù)測值(單位:億元)

4.結(jié)論

4.1 內(nèi)蒙古保險(xiǎn)業(yè)未來趨勢

經(jīng)上述論述,內(nèi)蒙古保險(xiǎn)業(yè)一直處于持續(xù)增長趨勢下,但保費(fèi)收入增長率較高的年份,保費(fèi)賠付支出增長率相對較低,保費(fèi)賠付支出較高的年份保費(fèi)收入增長相對較低,保費(fèi)收入基本上是保費(fèi)賠付支出的3倍,并且可以發(fā)現(xiàn)2018年內(nèi)蒙古保費(fèi)收入將突破500億大關(guān),保費(fèi)賠付支出也將在2019年突破200億大關(guān)。

4.2 內(nèi)蒙古保險(xiǎn)業(yè)建議

促使保險(xiǎn)市場更加規(guī)范,險(xiǎn)種隨需求增加日益增多。

第一,隨著市場競爭的加劇,內(nèi)蒙古各保險(xiǎn)公司都在不斷吸收和學(xué)習(xí)國外先進(jìn)管理模式和經(jīng)營理念,公司的管理規(guī)范化,科學(xué)化,而且內(nèi)蒙古保監(jiān)會需要不斷加強(qiáng)保險(xiǎn)市場監(jiān)管力度,保證群眾和企業(yè)保險(xiǎn)權(quán)益。

第二,保險(xiǎn)公司非常重視產(chǎn)品結(jié)構(gòu)優(yōu)化和經(jīng)營渠道結(jié)構(gòu)的完善。在產(chǎn)品結(jié)構(gòu)方面,保險(xiǎn)公司致力于開發(fā)價(jià)值含量高,適應(yīng)市場不同類型需求的保險(xiǎn)產(chǎn)品,使險(xiǎn)種多元化,滿足客戶需求。在經(jīng)營渠道結(jié)構(gòu)方面,保險(xiǎn)公司大力發(fā)展保險(xiǎn)兼業(yè)代理,充分利用相關(guān)行業(yè)促進(jìn)保險(xiǎn)產(chǎn)品的銷售。

第三,保險(xiǎn)人員的業(yè)務(wù)素質(zhì)有所提高,更加體現(xiàn)保險(xiǎn)作為一種服務(wù)業(yè)的“人文關(guān)懷”。

[1] 李寶仁.經(jīng)濟(jì)預(yù)測:理論、方法及應(yīng)用[M] 第一版.北京:經(jīng)濟(jì)管理出版社 2005.04,p43-45.

[2] 王維國.預(yù)測與決策[M] 第一版.北京:中國財(cái)政經(jīng)濟(jì)出版社 2006.2.

[3] 葛宇.內(nèi)蒙古自治區(qū)保險(xiǎn)市場發(fā)展分析[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì),2012,01:11-12.

[4] 時(shí)樂樂,趙軍.基于GM(1,1)模型的新疆保險(xiǎn)業(yè)“十二五”發(fā)展預(yù)測[J].經(jīng)濟(jì)數(shù)學(xué),2012,01:106-110.

[5] 汝永才.青海財(cái)產(chǎn)保險(xiǎn)業(yè)形勢分析與預(yù)測[J].青海金融,2002,03:39-42.

[6] 王海霞,范淑芳.內(nèi)蒙古保險(xiǎn)市場發(fā)展與經(jīng)濟(jì)增長關(guān)系的實(shí)證研究[J].內(nèi)蒙古財(cái)經(jīng)學(xué)院學(xué)報(bào),2010,06:104-108.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19