環(huán)境會計(jì)信息披露質(zhì)量對企業(yè)價(jià)值影響的實(shí)證研究

——以采礦業(yè)上市公司為例

2017-05-16 03:41:06■/崔成王玲

財(cái)會研究 2017年3期

■/崔 成 王 玲

環(huán)境會計(jì)信息披露質(zhì)量對企業(yè)價(jià)值影響的實(shí)證研究

——以采礦業(yè)上市公司為例

■/崔 成 王 玲

本文選取采掘類行業(yè)中50家以采礦業(yè)為主營業(yè)務(wù)的企業(yè)作為研究對象,對采礦業(yè)的環(huán)境會計(jì)信息披露現(xiàn)狀進(jìn)行剖析,并運(yùn)用內(nèi)容分析法對樣本披露質(zhì)量進(jìn)行打分,計(jì)算樣本企業(yè)的環(huán)境信息披露指數(shù)。通過建立回歸模型,研究發(fā)現(xiàn)企業(yè)環(huán)境會計(jì)信息質(zhì)量越好,預(yù)期現(xiàn)金流量越多,權(quán)益資本成本越低,根據(jù)研究結(jié)果,對如何提高環(huán)境會計(jì)信息披露質(zhì)量提供了可行性建議。

環(huán)境會計(jì)信息披露 企業(yè)價(jià)值 采礦業(yè)

自1996年到2015年,中國GDP增長近十倍,國民經(jīng)濟(jì)核算統(tǒng)計(jì)數(shù)據(jù)表明,這20年的時(shí)間里我國第二產(chǎn)業(yè)的GDP貢獻(xiàn)率均接近50%,主要包括采礦業(yè)、制造業(yè)和建筑業(yè)等重污染行業(yè),經(jīng)濟(jì)迅速發(fā)展的同時(shí)也帶來了嚴(yán)峻的環(huán)境污染問題。《2014年環(huán)境統(tǒng)計(jì)年鑒》中僅2013年采礦業(yè)產(chǎn)生一般工業(yè)固體廢物排放量達(dá)到了42171500噸,占總排放量的一半以上。

我國在2010年頒布了《上市公司環(huán)境信息披露指南》,該指南對上市公司如何發(fā)布環(huán)境報(bào)告,披露相關(guān)的環(huán)境信息等問題做出了具體要求,但是企業(yè)是否披露了相關(guān)的信息,披露的情況如何,質(zhì)量如何,并沒有政府或者有關(guān)單位進(jìn)行詳細(xì)的核查。環(huán)境會計(jì)信息是否能夠增加社會效益、企業(yè)效益并沒有得到證實(shí)。所以對環(huán)境會計(jì)信息披露的質(zhì)量對企業(yè)價(jià)值的影響進(jìn)行探索,一方面可以了解其環(huán)保工作效果;另一方面可以對政府如何監(jiān)管企業(yè)的環(huán)境狀況等提出建設(shè)性意見。

目前,環(huán)境會計(jì)領(lǐng)域比較前沿的研究是碳排放量的計(jì)價(jià)問題。國內(nèi)的研究主要集中為環(huán)境會計(jì)基本理論、環(huán)境成本管理、環(huán)境信息披露和碳排放權(quán)交易會計(jì)等。對于環(huán)境會計(jì)信息披露的績效以及其與企業(yè)價(jià)值之間的關(guān)系問題研究的較少。本文首次對采礦業(yè)上市公司進(jìn)行環(huán)境會計(jì)信息披露質(zhì)量對企業(yè)價(jià)值的影響進(jìn)行分析,通過對環(huán)境會計(jì)信息披露與預(yù)期現(xiàn)金流、權(quán)益資本成本之間的關(guān)系進(jìn)行深入剖析,探討了環(huán)境會計(jì)信息披露的質(zhì)量對企業(yè)價(jià)值產(chǎn)生的影響。

一、環(huán)境會計(jì)信息披露質(zhì)量對企業(yè)價(jià)值影響的理論分析

本文涉及到兩個(gè)基本概念:環(huán)境會計(jì)信息披露質(zhì)量和企業(yè)價(jià)值,研究依托環(huán)境經(jīng)濟(jì)學(xué)理論和信息不對稱理論展開。

(一)相關(guān)概念界定

目前,除部分歐洲國家(如丹麥、瑞典)外,大部分國家的企業(yè)環(huán)境信息屬于自愿性披露的信息。質(zhì)量比較高的披露指的是企業(yè)在多個(gè)平臺上對環(huán)境會計(jì)信息進(jìn)行闡述,形式比較專業(yè),并且披露的內(nèi)容既有定性的描述又有定量的說明。反之,則屬于披露質(zhì)量不高的企業(yè)。

企業(yè)作為商品也擁有自己的市場價(jià)值、賬面價(jià)值、投資價(jià)值、內(nèi)在價(jià)值以及清算價(jià)值等。除了企業(yè)本身的價(jià)值之外,企業(yè)最為重要的還是創(chuàng)造價(jià)值。

本文采納的是托賓Q值作為樣本上市公司的價(jià)值衡量標(biāo)準(zhǔn),它可以衡量企業(yè)靜態(tài)和動態(tài)的價(jià)值。

(二)環(huán)境會計(jì)信息披露質(zhì)量影響企業(yè)價(jià)值的理論基礎(chǔ)

1.環(huán)境經(jīng)濟(jì)學(xué)理論。不同的個(gè)體經(jīng)過復(fù)雜的組合形成社會大環(huán)境,保護(hù)生態(tài)環(huán)境,節(jié)約自然資源是每一個(gè)社會個(gè)體的責(zé)任。在工業(yè)革命初期,企業(yè)毫無節(jié)制的開采自然資源,在資源使用率極低的情況下隨意的排放廢棄物對環(huán)境造成了嚴(yán)峻的破壞。人類社會也為此付出了代價(jià),因?yàn)槲廴緦?dǎo)致的健康問題層出不窮。上市公司能夠適當(dāng)?shù)呐镀髽I(yè)的環(huán)境會計(jì)信息,表示該企業(yè)在環(huán)保方面做了一部分工作,也能夠?qū)τ谧陨戆l(fā)展帶來的污染負(fù)責(zé)。投資者則會支持該類企業(yè),在投資者的支持下,企業(yè)可以創(chuàng)造更多的價(jià)值,從而也能夠提供更多的資金到環(huán)境保護(hù)事業(yè)中。

如果每一個(gè)企業(yè)都能承擔(dān)起環(huán)境污染的責(zé)任,將污染物進(jìn)行處理之后再排放,這樣既減少了對環(huán)境的危害,又減少了成本,提高了企業(yè)在社會投資者中的地位,實(shí)現(xiàn)經(jīng)濟(jì)與環(huán)境的“雙贏”。所以,在理論上來說環(huán)境會計(jì)信息的合理披露對企業(yè)價(jià)值會有一定的正面影響。

2.信息不對稱理論。信息不對稱理論表示交易雙方所擁有的相關(guān)資訊是不等同的。一般來講,掌握的信息多并且能夠理解這些信息的人在交易中往往占據(jù)有利地位。正常情況下,賣方對于產(chǎn)品的信息掌握要比買方所擁有的信息更多且更全面,賣方掩蓋對自己不利的信息從而獲得額外收益。而買方要想獲得更多的信息,則需要一定的成本,如果存在代理人,那么買方可能會支付一定的成本給予代理人,從代理人那里得到一些信息,而代理人為了個(gè)人能夠得到部分好處,會選擇危害委托者的意愿,將信息賣給買方,這就產(chǎn)生了“道德風(fēng)險(xiǎn)”。

除此之外,企業(yè)在對環(huán)境信息進(jìn)行披露時(shí)只選擇對本企業(yè)有利的信息,比如所獲得的環(huán)境保護(hù)獎(jiǎng)勵(lì)、污染治理效果等正面信息進(jìn)行披露,這樣投資者并不清楚企業(yè)真實(shí)的污染情況。那些在環(huán)保事業(yè)中投入大量資金期待有所回報(bào)的企業(yè)發(fā)現(xiàn)那些有負(fù)面信息卻不報(bào)道的企業(yè)并沒有損失,自己雖然有所投入?yún)s也沒有很好的回報(bào),就會有意識的減少環(huán)保投入。在這種情況下,因?yàn)樗莆盏男畔⒉粚ΨQ所帶來的“逆向選擇”現(xiàn)象就會產(chǎn)生。

綜合上文提到的兩個(gè)理論,環(huán)境會計(jì)信息披露質(zhì)量在兩個(gè)方面對企業(yè)價(jià)值產(chǎn)生效用。上市公司對外披露信息一方面是向社會公眾、政府及利益相關(guān)者報(bào)告企業(yè)的運(yùn)行狀況,讓現(xiàn)有的投資者保持對企業(yè)未來發(fā)展的信心。另外,高質(zhì)量的披露能夠讓投資者了解企業(yè)比較好的管理機(jī)能、運(yùn)營潛能以及責(zé)任承擔(dān)力,從而吸引更多的資金流入,減少資本成本,提高預(yù)期現(xiàn)金流量,企業(yè)價(jià)值也會相應(yīng)提高。在企業(yè)價(jià)值增加的基礎(chǔ)之上,企業(yè)有更多的能力進(jìn)行環(huán)境保護(hù),這就會形成一個(gè)企業(yè)效益與社會效益“雙贏”的良性循環(huán)。

二、采礦業(yè)環(huán)境會計(jì)信息披露現(xiàn)狀分析及指數(shù)構(gòu)建

(一)環(huán)境會計(jì)信息披露指數(shù)(EDI)構(gòu)建

將企業(yè)公布的信息量化之后,才可以進(jìn)一步研究環(huán)境會計(jì)信息披露與企業(yè)價(jià)值之間的關(guān)系,本研究需要根據(jù)企業(yè)的環(huán)境會計(jì)信息披露情況構(gòu)建量化的指標(biāo)EDI(Environmental Disclosure Index)。在前人的研究中,該指標(biāo)建立的方法主要有四種:專家評分法,專業(yè)機(jī)構(gòu)、政府在社會責(zé)任公告或者環(huán)境公告中披露的指數(shù),調(diào)查問卷法,內(nèi)容分析法。其中專家評分法有較強(qiáng)的主觀性;調(diào)查問卷法很難收集到數(shù)據(jù),并且因?yàn)榄h(huán)境問題與采礦類企業(yè)的影響比較大,被調(diào)查者極有可能以自身企業(yè)利益為出發(fā)點(diǎn)進(jìn)行回答;內(nèi)容分析法是通過逐步的探討,將材料進(jìn)行細(xì)致解讀,從表面的文字推導(dǎo)判斷出深層次的含義,這種方法確保了結(jié)果的科學(xué)性和客觀性。本文采取的是比較客觀的內(nèi)容分析法。

內(nèi)容分析法在本研究中的應(yīng)用是對收集到的數(shù)據(jù)資料進(jìn)行精讀,對內(nèi)容進(jìn)行分類整理之后打分。在以往的內(nèi)容分析法中各位學(xué)者的著重點(diǎn)不同,例如Gibson and Donovan在研究澳大利亞上市公司治理與環(huán)境信息披露關(guān)系時(shí)是計(jì)算與披露環(huán)境信息有關(guān)的內(nèi)容篇幅占整個(gè)年報(bào)篇幅面積之比來進(jìn)行打分。Bowman將企業(yè)年報(bào)中與披露社會責(zé)任有關(guān)的行數(shù)與年報(bào)總行數(shù)之比來進(jìn)行評分。Ingram and Frazier將企業(yè)年報(bào)中與披露環(huán)境信息有關(guān)的句子與總句子數(shù)量之比進(jìn)行評分。

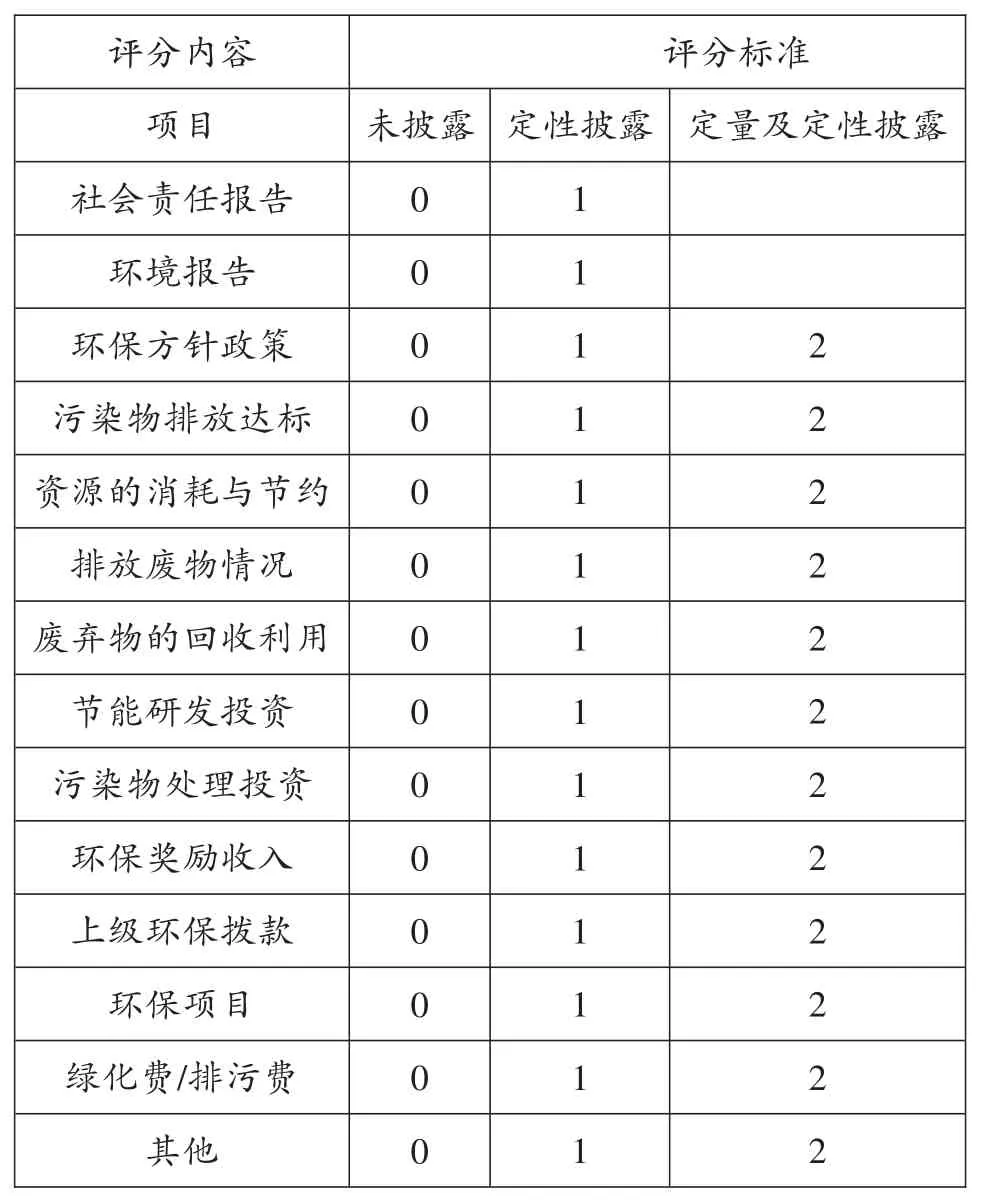

本研究所采用的方法是通過對研究中涉及的50家采礦業(yè)企業(yè)2013—2015年公司年報(bào)、社會責(zé)任報(bào)告、環(huán)境公報(bào)中涉及的環(huán)境信息進(jìn)行整理分類打分建立本研究的EDI指標(biāo)。根據(jù)前文中分析的信息披露情況本文設(shè)置了三個(gè)分?jǐn)?shù):0,1,2。對于未披露為0分;含文字性描述為1分;包含定性的解釋及定量說明為2分。評分標(biāo)準(zhǔn)如表1所示。

表1 環(huán)境信息披露指數(shù)計(jì)算表

每一家企業(yè)的最終得分用EDIi代替。

其中,∑EDIi表示一家企業(yè)各項(xiàng)評分內(nèi)容的綜合得分;maxEDI表示最佳披露得分,在本研究中maxEDI為定值24;i=1,2,3…150。按照此公式本研究對50家企業(yè)2013—2015年的披露情況依次打分。EDI得分越高,證明企業(yè)的信息披露質(zhì)量越好。

(二)采礦業(yè)環(huán)境會計(jì)信息披露現(xiàn)狀分析

橫向看,發(fā)布信息的平臺比較固定且單一,單獨(dú)的環(huán)境信息公告平臺少。縱向看,在披露頻率方面,企業(yè)對環(huán)境信息的自主性報(bào)告主要以年度或階段性報(bào)告為單位。本研究涉及的50家采礦業(yè)上市公司披露內(nèi)容所占據(jù)企業(yè)年度披露信息的10%以下,更有企業(yè)披露的內(nèi)容不及總披露的2%。披露的環(huán)境會計(jì)信息比較直白,專業(yè)度低,實(shí)質(zhì)效用不高。

三、研究假設(shè)及模型建立

(一)研究假設(shè)

結(jié)合上文中提及的環(huán)境信息披露與企業(yè)價(jià)值之間的理論分析,發(fā)現(xiàn)企業(yè)能夠發(fā)布較高質(zhì)量的環(huán)境會計(jì)信息可以吸引投資者投資,增加預(yù)期現(xiàn)金流,降低資本成本。據(jù)此,本研究提出三個(gè)假設(shè)。

假設(shè)一:環(huán)境會計(jì)信息披露質(zhì)量與企業(yè)價(jià)值之間存在正相關(guān)關(guān)系。

假設(shè)二:環(huán)境會計(jì)信息披露質(zhì)量與預(yù)期自由現(xiàn)金流之間存在正相關(guān)關(guān)系。

假設(shè)三:環(huán)境會計(jì)信息披露質(zhì)量與權(quán)益資本成本之間存在負(fù)相關(guān)關(guān)系。

(二)定義變量

1.被解釋變量。本研究的被解釋變量有三個(gè),分別是:企業(yè)價(jià)值、預(yù)期自由現(xiàn)金流、權(quán)益資本成本。

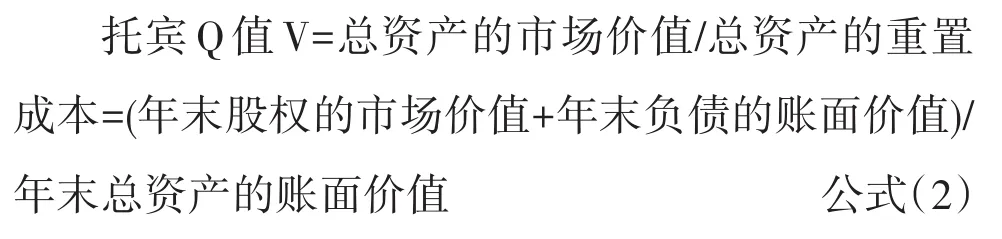

(1)企業(yè)價(jià)值。企業(yè)價(jià)值包括企業(yè)資金的時(shí)間價(jià)值、風(fēng)險(xiǎn)和持續(xù)發(fā)展的能力,上市公司的財(cái)務(wù)數(shù)據(jù)能夠比較直觀的體現(xiàn)企業(yè)價(jià)值。本文所使用的企業(yè)價(jià)值是托賓Q值。

托賓Q值是托賓提出的,被定義為一項(xiàng)資產(chǎn)的市場價(jià)值與其重置價(jià)值之比,資產(chǎn)的市場價(jià)值是被高估了還是低估了可以通過該值來判斷。該值越高表示回報(bào)率越高,上市公司在這種情況下更傾向于在股票交易中套現(xiàn),將資產(chǎn)運(yùn)用到實(shí)際生產(chǎn)運(yùn)作中。在該值比較小時(shí),企業(yè)則傾向于持有股票。

本研究直接從國泰安數(shù)據(jù)中搜集樣本的Q值。

(2)預(yù)期自由現(xiàn)金流。自由現(xiàn)金流量指的就是一家公司現(xiàn)有的資金減去即將要投出的資金,最終剩下的部分。這部分資金是保證公司能夠持續(xù)發(fā)展的基礎(chǔ)之上可以分給企業(yè)所有者和債券人的現(xiàn)金。

在本研究中我們用每股現(xiàn)金流體現(xiàn)企業(yè)的自由現(xiàn)金流量情況。

(3)權(quán)益資本成本。資本成本是企業(yè)得以運(yùn)行的前提。權(quán)益資本成本是現(xiàn)有股東投入資金的機(jī)會成本,只有高于此機(jī)會成本的收益才真正為股東創(chuàng)造價(jià)值,因此它是股東和管理層都極為關(guān)注的重要標(biāo)桿。目前國內(nèi)外學(xué)者針對權(quán)益資本成本測算的方法還沒有達(dá)成統(tǒng)一意見,其中包括CAPM模型、FFM模型、ATP模型等。本文采用現(xiàn)階段理論及運(yùn)用較為成熟的CAPM模型。

其中,RF表示無風(fēng)險(xiǎn)報(bào)酬率,本文采用的是3年期國債年利率;β表示上市公司股票的市場風(fēng)險(xiǎn)系數(shù),數(shù)據(jù)源自國泰安數(shù)據(jù);RM表示上市公司股票的加權(quán)平均收益率,參照采礦行業(yè)平均收益率確定。

2.解釋變量。本研究的解釋變量就是前文中涉及到可以反映企業(yè)環(huán)境披露狀況的環(huán)境會計(jì)信息披露指標(biāo)(EDI)。數(shù)據(jù)在公司的年報(bào)、社會責(zé)任報(bào)告、環(huán)境公報(bào)中手工收集整理打分得來。

3.控制變量。假設(shè)一,因?yàn)槠髽I(yè)價(jià)值受多方面的影響,企業(yè)的財(cái)務(wù)指標(biāo)可以比較直觀的表現(xiàn)企業(yè)的價(jià)值狀況,因此本研究從企業(yè)的盈利能力、發(fā)展能力和資本結(jié)構(gòu)的角度出發(fā),分別各選取一個(gè)指標(biāo)作為假設(shè)一控制變量。它們分別是企業(yè)的總資產(chǎn)報(bào)酬率、總資產(chǎn)增長率和資產(chǎn)負(fù)債率。除此之外,企業(yè)的規(guī)模、形象等也會影響企業(yè)價(jià)值,選擇企業(yè)期末總資產(chǎn)的對數(shù)這個(gè)量化的指標(biāo)來代替這兩個(gè)因素;假設(shè)二,預(yù)期自由現(xiàn)金流受到企業(yè)籌資與投資行為的影響。籌資表示企業(yè)引進(jìn)資金,可以增加現(xiàn)金流。投資則表示資金的流出。在籌資方面,企業(yè)的償債能力強(qiáng)、資信情況好,預(yù)期自有現(xiàn)金流量就比較高。因此假設(shè)二的控制變量選擇的是企業(yè)規(guī)模、資產(chǎn)負(fù)債率、現(xiàn)金比率、應(yīng)收賬款周轉(zhuǎn)率;假設(shè)三,權(quán)益資本成本的影響因素很多,有學(xué)者在研究上市公司資本成本的影響因素時(shí)提出了企業(yè)規(guī)模、經(jīng)營效率、賬面市值比以及經(jīng)營風(fēng)險(xiǎn)能夠顯著影響乃至于決定股權(quán)資本成本(汪平,2014)。結(jié)合本研究的特點(diǎn)在假設(shè)三中涉及到的控制變量選取企業(yè)規(guī)模、資產(chǎn)負(fù)債率、市盈率、凈資產(chǎn)收益率等指標(biāo),定義變量情況如表2所示。

(三)構(gòu)建模型

本研究的模型考慮了環(huán)境會計(jì)信息披露質(zhì)量之間與企業(yè)價(jià)值、預(yù)期自由現(xiàn)金流和權(quán)益資本成本之間的關(guān)系,本文在借鑒克拉克森改進(jìn)的Ohlson模型的基礎(chǔ)之上,構(gòu)建了三個(gè)多元回歸模型。

模型一:

模型二:

模型三:

其中,?0是截距,?1,?2,?3,?4,?5是回歸系數(shù),α是隨機(jī)干擾項(xiàng)。

表2 定義變量情況

四、實(shí)證研究及結(jié)果分析

(一)描述性統(tǒng)計(jì)分析

本文使用SPSS、EXCEL進(jìn)行數(shù)據(jù)的處理,進(jìn)行描述統(tǒng)計(jì)分析、相關(guān)系數(shù)分析以及回歸模型分析。

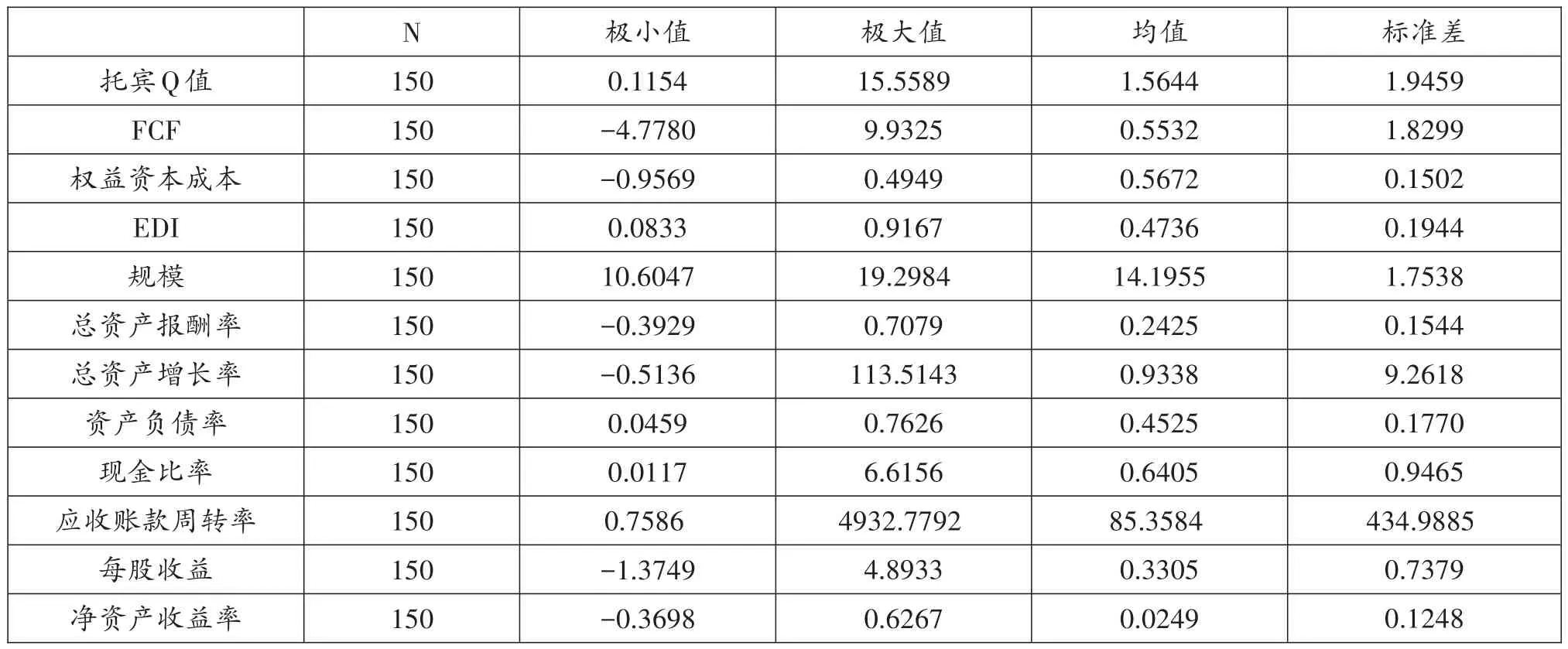

從描述性統(tǒng)計(jì)來看(見表3),EDI的最大值是0.9167,表明有的企業(yè)將環(huán)境會計(jì)信息披露的已經(jīng)比較完善,披露質(zhì)量比較高,最小值為0.0833,說明有的企業(yè)在環(huán)境會計(jì)信息方面的披露涉及的比較少,EDI均值為0.4736,不足0.5,并且標(biāo)準(zhǔn)差為0.1944,所以從整體上來講,樣本企業(yè)的披露水平普遍比較低。

(二)環(huán)境會計(jì)信息披露質(zhì)量對企業(yè)價(jià)值影響的實(shí)證結(jié)果分析

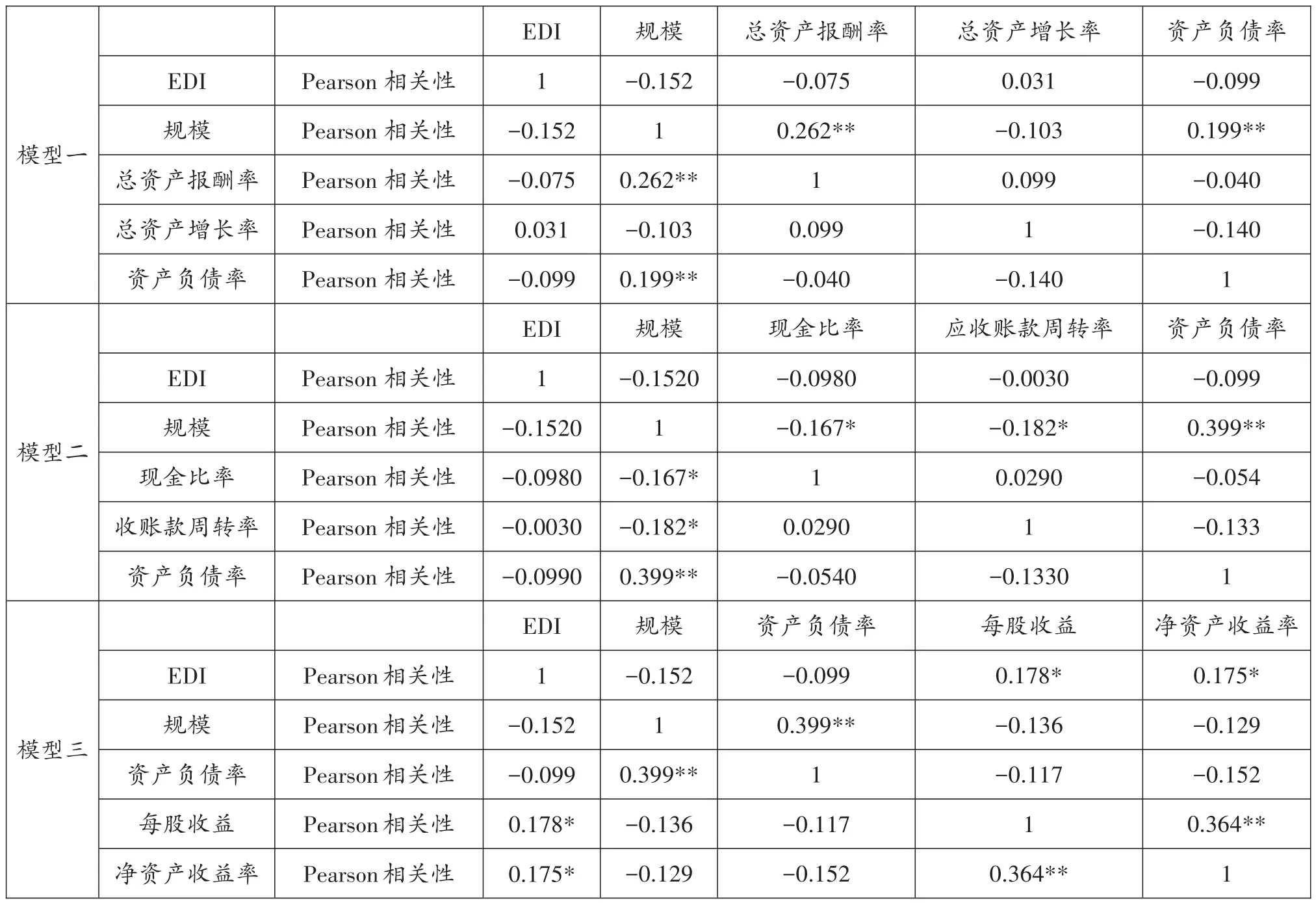

1.相關(guān)性分析。本研究對各個(gè)變量之間的相關(guān)性進(jìn)行了分析,如果相關(guān)性小于0.5,表明將變量引入到同一個(gè)回歸模型時(shí),不會發(fā)生多重共線問題。三個(gè)模型的Pearson相關(guān)性檢驗(yàn)情況如表4所示。

表3 變量的描述性統(tǒng)計(jì)

從表4可知,各變量之間沒有顯著性相關(guān)關(guān)系,整體相關(guān)系數(shù)小于0.5,相關(guān)系數(shù)檢驗(yàn)的概率P值大于顯著性水平0.05或0.01,所以各變量之間顯著不相關(guān)。從變量Pearson相關(guān)系數(shù)矩陣可以看到該模型基本不存在共線性問題,所以可以進(jìn)行回歸分析。

2.回歸結(jié)果分析。利用SPSS軟件三個(gè)模型進(jìn)行回歸分析,得到如下結(jié)果(見表5)。

從回歸結(jié)果看,EDI與企業(yè)價(jià)值,預(yù)期自由現(xiàn)金流和權(quán)益資本成本之間的回歸系數(shù)分別為0.401、2.249、-0.083,說明環(huán)境會計(jì)信息披露質(zhì)量越高,企業(yè)價(jià)值越大,預(yù)期自由現(xiàn)金流越高,企業(yè)權(quán)益資本成本越低。所以提高企業(yè)的環(huán)境會計(jì)信息披露質(zhì)量是非常有必要的。結(jié)合披露現(xiàn)狀,提高披露質(zhì)量需要政府完善監(jiān)察體系,建立環(huán)境會計(jì)信息披露統(tǒng)一標(biāo)準(zhǔn);企業(yè)應(yīng)該改進(jìn)披露的方式,增加定量的披露內(nèi)容;投資者應(yīng)該對企業(yè)的環(huán)境會計(jì)信息加以重視,以此來督促企業(yè)承擔(dān)社會責(zé)任。

表4 各變量之間的相關(guān)性分析

表5 模型系數(shù)

五、結(jié)論及建議

(一)結(jié)論

通過回歸分析,本文所提出的三個(gè)假設(shè)均得到了驗(yàn)證,最終得到三個(gè)研究結(jié)論。

1.環(huán)境會計(jì)信息披露質(zhì)量與企業(yè)價(jià)值之間存在著顯著的正相關(guān)關(guān)系。

2.環(huán)境會計(jì)信息披露質(zhì)量與預(yù)期現(xiàn)金流之間存在著顯著的正相關(guān)關(guān)系。

3.環(huán)境會計(jì)信息披露質(zhì)量與權(quán)益資本成本之間存在著負(fù)相關(guān)關(guān)系。

結(jié)合我國采礦業(yè)上市公司環(huán)境會計(jì)信息披露現(xiàn)狀,研究認(rèn)為得出這三個(gè)結(jié)論的原因如下:環(huán)境保護(hù)得到的效益需要一個(gè)長期的反映時(shí)間,進(jìn)入21世紀(jì)以來,中國對于環(huán)境問題的重視逐漸提高,采礦業(yè)上市公司在環(huán)境問題治理方面投入了不少的資金,另外,技術(shù)上的革新減少了廢棄物的產(chǎn)生。發(fā)展到2015年各企業(yè)已經(jīng)取得了一定的效果,所以企業(yè)價(jià)值有提高的趨向。

在國家積極倡導(dǎo)經(jīng)濟(jì)轉(zhuǎn)型的大環(huán)境下,社會公眾的環(huán)保意識逐漸反映到資本市場中。以往的事實(shí)告誡投資者,與采礦行業(yè)上市公司類似的企業(yè)都面臨著環(huán)境危機(jī)事件,一旦發(fā)生環(huán)境污染問題,企業(yè)的股票價(jià)格必然會受到極大的沖擊。所以重視環(huán)保問題的上市公司得到了投資者的偏好,一方面企業(yè)可以獲得更多的自由現(xiàn)金流,另一方面也可以降低權(quán)益資本成本。正是因?yàn)檫@個(gè)原因,企業(yè)價(jià)值也相應(yīng)的得到了提高。

但是環(huán)境會計(jì)信息披露質(zhì)量與權(quán)益資本成本之間的關(guān)系并沒有非常的顯著,這是因?yàn)橹袊馁Y本市場依舊處于弱勢有效性,加上信息披露對市場產(chǎn)生作用具有滯后性,所以兩者之間的關(guān)系不夠顯著。

(二)建議

本文通過對環(huán)境會計(jì)信息披露與企業(yè)價(jià)值、預(yù)期自由現(xiàn)金流和權(quán)益資本成本之間的關(guān)系進(jìn)行實(shí)證分析,發(fā)現(xiàn)企業(yè)環(huán)境會計(jì)信息披露的質(zhì)量越高對于企業(yè)未來發(fā)展越有利,就此,本文從政府及監(jiān)管部門,企業(yè)和投資者三個(gè)角度出發(fā),分別提出不同的建議。

1.完善政府監(jiān)管體系。法律和法規(guī)不同,在以往我們國家因?yàn)閷τ诮?jīng)濟(jì)增長的需求比較大,對于環(huán)境方面的政策主要是鼓勵(lì)性質(zhì)的,并沒有強(qiáng)制性,這就導(dǎo)致企業(yè)產(chǎn)生了僥幸心理。很多企業(yè)在出現(xiàn)環(huán)境問題時(shí)如果沒有被公眾發(fā)現(xiàn)就會想辦法掩蓋事實(shí)。這種“形式主義”會打擊那些積極進(jìn)行環(huán)境會計(jì)信息披露的企業(yè),在逆向選擇的作用之下,會有越來越少的企業(yè)自覺的披露環(huán)境會計(jì)信息,繼而形成一種惡性循環(huán),面對這種情況可以采取如下措施。

第一,建立一套環(huán)境監(jiān)測機(jī)制和統(tǒng)一度量標(biāo)準(zhǔn)。

第二,按行業(yè)建立統(tǒng)一要求的環(huán)境報(bào)告,報(bào)告到填寫要求應(yīng)該盡可能的詳細(xì),比如詳細(xì)到污染物的日排放量檢測記錄,對于環(huán)保方針政策是如何落實(shí)的應(yīng)該具體到行動,而不只是空談環(huán)保理念。

第三,建立統(tǒng)一的披露平臺,對于企業(yè)的環(huán)境狀況,政府應(yīng)該在評判之后做出統(tǒng)一的公布,做到賞罰都有理有據(jù)。

第四,在環(huán)境會計(jì)方面要加大研究力度,建立起相關(guān)學(xué)科基礎(chǔ)體系。

2.提高企業(yè)環(huán)境會計(jì)信息披露能力。對采礦類企業(yè)來講,環(huán)境問題似乎與企業(yè)的收益息息相關(guān)。在以往的政策模式下,負(fù)面的環(huán)境問題對于社會的影響比較大,對于企業(yè)的股市影響非常明顯。也正是因?yàn)檫@個(gè)原因,如果企業(yè)一旦出現(xiàn)環(huán)境問題,則會使利益相關(guān)者的利益受到更大的損失。本文的研究證明了環(huán)境會計(jì)信息披露與企業(yè)價(jià)值是呈正相關(guān)的,充分的信息披露能夠增強(qiáng)企業(yè)利益相關(guān)者對于企業(yè)未來發(fā)展的信心,相應(yīng)的企業(yè)會收獲更多的自由現(xiàn)金流,提高企業(yè)價(jià)值。所以企業(yè)應(yīng)該做到以下幾點(diǎn)。

第一,嚴(yán)格遵守國家的法律法規(guī),違反環(huán)境保護(hù)的任何行為都不能觸及。

第二,根據(jù)國家規(guī)定,定性定量的披露環(huán)境會計(jì)信息。

第三,在環(huán)境污染防治方面要加入研發(fā)投入,轉(zhuǎn)換生產(chǎn)模式,加快企業(yè)轉(zhuǎn)型。

3.改善投資者決策方式。社會環(huán)境影響資本市場的運(yùn)作,所以選擇投資對象時(shí),需要顧及各個(gè)可能的影響因素。2015年《新環(huán)境保護(hù)法》頒布實(shí)施,對違反《新環(huán)境保護(hù)法》的企業(yè)要承擔(dān)的法律責(zé)任給出了詳細(xì)介紹,企業(yè)出現(xiàn)環(huán)境問題時(shí),利益相關(guān)者將面臨著同樣的危機(jī),所以對于能夠比較高質(zhì)量的披露企業(yè)的環(huán)境會計(jì)信息的行為應(yīng)該給予投資鼓勵(lì)。對于采礦行業(yè)這種污染風(fēng)險(xiǎn)高的企業(yè),應(yīng)該在考慮企業(yè)市場價(jià)值的各方面時(shí)將環(huán)境信息納入,綜合各種指標(biāo),做出慎重選擇。投資者的決策方式改善能夠促使企業(yè)提高環(huán)保意識,增加環(huán)境會計(jì)披露的相關(guān)內(nèi)容。

本研究也存在不足之處:

第一,采礦行業(yè)的劃分標(biāo)準(zhǔn)不夠詳細(xì),在本文的樣本中還存在一部分涉及采礦業(yè)務(wù)比較少的企業(yè),這會在一定程度上影響結(jié)果的準(zhǔn)確性。

第二,對于環(huán)境會計(jì)信息披露的滯后性沒有考慮在內(nèi),因?yàn)闇笮缘拇嬖跁绊懎h(huán)境會計(jì)信息披露與權(quán)益資本成本之間的關(guān)系。

第三,沒有解決環(huán)境會計(jì)信息披露與企業(yè)價(jià)值之間的內(nèi)生性問題。

中國資本市場的有效性為弱勢有效性,這使得研究中用到的財(cái)務(wù)數(shù)據(jù)可信度有待考察。這些都會影響最終結(jié)果的準(zhǔn)確性,希望在以后的研究中能一一解決這些問題。

[1]楊璐璐,蘇巧玲.環(huán)境會計(jì)信息披露對企業(yè)價(jià)值影響分析〔J〕.財(cái)會通訊,2013(07).

[2]李大元,孫研.環(huán)境信息披露及其影響因素研究——來自有色金屬行業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)〔C〕.2014學(xué)術(shù)年會論文集,2014(10).

[3]周守華,陶春華.環(huán)境會計(jì):理論綜述與啟示〔J〕.會計(jì)研究,2012(02).

[4]寧航遠(yuǎn).基于信息不對稱理論的我國股市IPO抑價(jià)研究〔D〕.長沙:湖南大學(xué),2009.

[5]Plumlee M,Brown D,Hayes R M,et al.Volun?tary environmental disclosure quality and firm value: Further evidence〔J〕.Journal of Accounting&Public Policy,2015(04).

[6]Kathy Gibson and Gary O.Donovan.Corporate Governance and Environmental Reporting:an Austra?lian study〔J〕.Corporate Governance,2007(15).

[7]Robert W.Ingram.An Investigation of the In?formation Content of(Certain)Social Responsibility Disclosures〔J〕.Journal of Accounting Research,1978(16).

[8]Robert W.Ingram and Katherine Beal Frazier.Environmental Performance and Corporate Disclosure〔J〕.Journal of Accounting Research,1981(18).

[9]盧中慧.基于自由現(xiàn)金流量的公司價(jià)值評估〔J〕.中國總會計(jì)師,2013(12).

[10]毛新述,葉康濤,張頔.上市公司權(quán)益資本成本的測度與評價(jià)——基于我國證券市場的經(jīng)驗(yàn)檢驗(yàn)〔J〕.會計(jì)研究,2012(11).

[11]汪平,張孜瑤.上市公司股權(quán)資本成本影響因素分析——以滬深2000—2012年數(shù)據(jù)為例〔J〕.財(cái)會通訊,2014(16).

[12]曹洋,王遠(yuǎn),張孟衡等.企業(yè)環(huán)境信息公開的激勵(lì)經(jīng)濟(jì)學(xué)研究〔J〕.環(huán)境保護(hù)科學(xué),2010(02).

◇作者信息:中國地質(zhì)大學(xué)(北京)會計(jì)專業(yè)研究生在讀

中國地質(zhì)大學(xué)(北京)人文經(jīng)管學(xué)院教授

◇責(zé)任編輯:焦 巖

◇責(zé)任校對:焦 巖

F234.3

A

1004-6070(2017)03-0049-08

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04