基于杜邦分析體系的百貨零售企業(yè)績效評價(jià)方法探討

2017-05-17 10:10:42劉丹熊義杰

時(shí)代金融 2017年11期

關(guān)鍵詞:績效評價(jià)

劉丹+熊義杰

【摘要】隨著經(jīng)營環(huán)境的復(fù)雜多變,全面準(zhǔn)確的績效評價(jià),有助于企業(yè)及時(shí)的發(fā)現(xiàn)經(jīng)營中存在的問題并加以改正,從而更好的適應(yīng)經(jīng)濟(jì)的發(fā)展。本文以企業(yè)廣泛使用的傳統(tǒng)杜邦分析體系入手,通過分析其在百貨零售企業(yè)應(yīng)用現(xiàn)狀及不足,對其補(bǔ)充完善。

【關(guān)鍵詞】杜邦分析體系 百貨零售 績效評價(jià)

一、杜邦分析體系的應(yīng)用現(xiàn)狀及存在問題

目前,我國百貨零售企業(yè)財(cái)務(wù)績效評價(jià)主要依賴傳統(tǒng)杜邦分析法。但在實(shí)際案例計(jì)算分析中,該指標(biāo)體系僅僅能反映企業(yè)過去的指標(biāo)計(jì)算結(jié)果,并不能完全體現(xiàn)未來的發(fā)展?fàn)顩r,在總結(jié)前人研究的基礎(chǔ)上得出以下問題:

(一)缺乏對企業(yè)經(jīng)營活動、金融活動的區(qū)分

經(jīng)營資產(chǎn)即經(jīng)營活動所剩下的凈額,金融資產(chǎn)即投資活動后的凈額,表示截至目前并未實(shí)際投入到企業(yè)生產(chǎn)經(jīng)營中的資產(chǎn),應(yīng)把該部分資產(chǎn)從經(jīng)營資產(chǎn)中分離出來。同理,企業(yè)的金融費(fèi)用也應(yīng)該從企業(yè)的經(jīng)營費(fèi)用中剝離出來,使經(jīng)營資產(chǎn)和企業(yè)的經(jīng)營收益相對應(yīng)。

(二)總資產(chǎn)凈利率=凈利潤/總資產(chǎn),該指標(biāo)的分子與分母不對應(yīng)

總資產(chǎn)反應(yīng)了企業(yè)股東投入資產(chǎn)與借入資金的總和,前者為無息負(fù)債的債權(quán)人后者為有息負(fù)債的債權(quán)人;而凈利潤=營業(yè)收入-營業(yè)成本-管理費(fèi)用-銷售費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失-企業(yè)所得稅,該計(jì)算過程已經(jīng)剔除了利息因素,兩者是不對應(yīng)的。

二、杜邦分析體系的績效評價(jià)方法的改進(jìn)

針對上述發(fā)現(xiàn)的問題,本文從以下幾方面對傳統(tǒng)績效評價(jià)體系進(jìn)行改進(jìn):

首先將企業(yè)資產(chǎn)負(fù)債表、利潤表轉(zhuǎn)換為管理用資產(chǎn)負(fù)債表、利潤表的基礎(chǔ)上,通過公式“凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負(fù)債,凈金融負(fù)債=金融負(fù)債-金融資產(chǎn)”和“稅后經(jīng)營凈利潤=稅前經(jīng)營利潤*(1-所得稅率),凈利潤=稅后經(jīng)營凈利潤-稅后利息費(fèi)用,不僅區(qū)分了經(jīng)營活動和金融活動,還區(qū)分了有息負(fù)債和無息負(fù)債,具體分解如下:權(quán)益凈利率=杠桿貢獻(xiàn)率+凈經(jīng)營資產(chǎn)利潤率,杠桿貢獻(xiàn)率=經(jīng)營差異率*凈財(cái)務(wù)杠桿,凈經(jīng)營資產(chǎn)利潤率=稅后經(jīng)營凈利潤率*凈經(jīng)營資產(chǎn)周轉(zhuǎn)率

將凈經(jīng)營資產(chǎn)利潤率取代總資產(chǎn)凈利率,作為分析的核心指標(biāo)。較為獨(dú)立準(zhǔn)確的反映企業(yè)實(shí)際經(jīng)營過程中,所投入生產(chǎn)經(jīng)營的資金的獲利能力,讓股東更清楚的了解到企業(yè)的經(jīng)營狀況。

三、基于改進(jìn)杜邦分析體系的供銷大集績效評價(jià)

(一)供銷大集簡介

供銷大集,原名:西安民生集團(tuán)股份有限公司,成立于1959年。股票代碼:000564。經(jīng)營各類百貨零售業(yè)的大型商貿(mào)企業(yè)集團(tuán)。2015年法定代表人變更為姜杰擔(dān)任,同年供銷大集與海航集團(tuán)成立了海南供銷大集電商平臺。

(二)改進(jìn)杜邦分析體系的績效評價(jià)

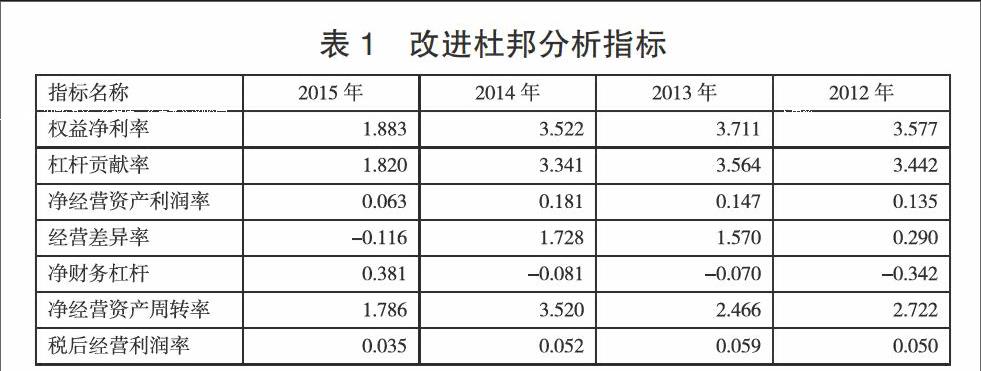

通過對2012年~2015年供銷大集財(cái)務(wù)報(bào)表轉(zhuǎn)換為管理用資產(chǎn)負(fù)債表、管理用利潤表,結(jié)合財(cái)務(wù)報(bào)表與管理用財(cái)務(wù)報(bào)表中的數(shù)據(jù)進(jìn)行計(jì)算,得出以下指標(biāo):

1.盈利能力分析。由表1可知,供銷大集權(quán)益凈利率2014年出現(xiàn)轉(zhuǎn)折,2015年更是創(chuàng)下新低。從分解指標(biāo)來看,降低主要是由于凈經(jīng)營資產(chǎn)利潤率在2015年出現(xiàn)了大幅度的下降。從年報(bào)中可以看到,2015年企業(yè)的凈利率相比2014年同期下降了60%,而其凈經(jīng)營資產(chǎn)同期增加了近74%。究其原因,近年來供銷大集不斷擴(kuò)大規(guī)模,總經(jīng)營資產(chǎn)、凈經(jīng)營資產(chǎn)都大幅度增加,同時(shí)也引起店面租賃費(fèi)、物業(yè)費(fèi)以及職工薪酬和促銷費(fèi)用等的增加,稀釋了企業(yè)的凈利潤,導(dǎo)致凈經(jīng)營資產(chǎn)利潤率大幅度下降。與前幾年相比,企業(yè)盈利能力總體降低了。

2.償債能力分析。由表1可知,2012~2015年供銷大集凈財(cái)務(wù)杠桿呈現(xiàn)穩(wěn)定上升趨勢,尤其是2013年、2015年上升幅度較大,主要是因?yàn)楣╀N大集2013年、2015年長期借款迅速增加且增加幅度較大,導(dǎo)致企業(yè)擁有較高的負(fù)債和凈負(fù)債。以上數(shù)據(jù)均表明企業(yè)近兩年的負(fù)債程度較高,這勢必導(dǎo)致企業(yè)的稅后利息率也逐年遞增。結(jié)合企業(yè)2012~2015的年報(bào)可以發(fā)現(xiàn),企業(yè)的短期借款2013~2015年均有大量增加。其凈金融負(fù)債作為有息負(fù)債,導(dǎo)致企業(yè)所承擔(dān)的稅后利息也一直在增加。凈財(cái)務(wù)杠桿雖然能夠在一定期間提高杠桿貢獻(xiàn)率,但是僅僅是短期內(nèi)提高,不具有持續(xù)性,對杠桿貢獻(xiàn)率的作用有一定的局限性。因?yàn)椋S著凈財(cái)務(wù)杠桿的增長,凈利息率也會上升,從而導(dǎo)致經(jīng)營差異率下降,引起杠桿貢獻(xiàn)率的下降。

3.營運(yùn)能力分析。由表1可知,2012~2015年供銷大集的凈經(jīng)營資產(chǎn)周轉(zhuǎn)率和凈經(jīng)營資產(chǎn)現(xiàn)金收益率總體呈現(xiàn)下降趨勢。其中,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率在2014年二者均達(dá)到了頂峰,其后大幅度下降。說明2014年供銷大集的營業(yè)收入增長幅度大于凈經(jīng)營資產(chǎn)的增加幅度。2015年凈經(jīng)營資產(chǎn)的增長幅度大于營業(yè)收入的增長幅度,主要還是由于企業(yè)擴(kuò)大規(guī)模所致,導(dǎo)致該年度企業(yè)凈經(jīng)營資產(chǎn)的利用效率不是很理想。

結(jié)合以上幾方面的分析,供銷大集應(yīng)提高成本費(fèi)用管理控制水平,在擴(kuò)大產(chǎn)品銷量的同時(shí),應(yīng)該同時(shí)兼顧內(nèi)部管理水平,降低成本和期間費(fèi)用的發(fā)生額。雖然2014年銷售收入相比上年同期增加了45%,但其營業(yè)成本相比上年同期居然增加了48%;2015年?duì)I業(yè)收入相比上年同期僅增加了2.3%,但其營業(yè)成本卻相比上年同期增加了4.7%。其次,應(yīng)該著力提升銷售收入,加大營銷力度,提升產(chǎn)品的銷量。同時(shí)制定靈活的收款和信用政策,促進(jìn)銷售。

注釋

?譹?訛經(jīng)過對相關(guān)財(cái)經(jīng)類網(wǎng)站資料的查閱,筆者發(fā)現(xiàn)杜邦財(cái)務(wù)分析方法在實(shí)際應(yīng)用中由于計(jì)算方法不同,得出的結(jié)論也不盡相同。上文對供銷大集的案例分析得出結(jié)果有待商榷。

參考文獻(xiàn)

[1]謝樺.上市企業(yè)財(cái)務(wù)績效指標(biāo)評價(jià)體系研究[J].財(cái)會通訊,2014.

[2]供銷大集2013-2015年年度報(bào)告.

[3]郭夏,改進(jìn)的杜邦分析體系及其在汽車行業(yè)分析中的應(yīng)用.中國政法大學(xué),碩士學(xué)位論文,2010,16-17.

[4]鄧家姝.杜邦分析體系的不足及改進(jìn)[J].財(cái)會研究,2006,1(12):47-48.

作者簡介:劉丹(1991-),女,漢族,陜西榆林市人,學(xué)生,會計(jì)碩士,就讀于西安理工大學(xué)經(jīng)濟(jì)與管理學(xué)院,研究方向:財(cái)務(wù)會計(jì)理論與實(shí)務(wù)。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現(xiàn)代教育技術(shù)(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2015年9期)2015-12-30 16:47:21

經(jīng)濟(jì)與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26