P2P網貸平臺的羊群行為研究

2017-05-17 21:48:35朱宸

時代金融 2017年11期

朱宸

【摘要】經濟新常態下要求金融的創新自由式發展,此時互聯網金融應運而生,其中網絡貸款以成本低、操作簡便等優點得到迅猛發展,同時為解決小微企業融資難提供了渠道。但在發展的同時也存在些許問題,由于網絡的交易的特殊性它往往存在著信息的不對稱,而這恰恰使得投資者承受著巨大的損失。信息的不對稱往往也會引發出借人之間往往會出現羊群行為。而羊群行為是通常是多個投資者之間的關系,它對于借貸關系的形成和借貸的投資收益都有著重大的影響。因此,研究網貸平臺當中的羊群效應是十分必要的。本文采用邏輯回歸模型研究了投標數量、借款金額等因素對于借款的影響,并由此檢驗其存在著羊群行為。并對以后提高P2P網貸的發展提出相關建議和意見。

【關鍵詞】拍拍貸 P2P借貸 羊群行為

一、引言

在我國,但由于受利率制度與金融機構壟斷的影響,我國小微企業在融資方面存在著融資渠道窄,融資困難等問題。與此同時,個人投資渠道、投資方式嚴重不足制約著我國社會資金的有效融資。而P2P網貸的出現彌補我國正規金融體系在借貸方面的短板,為中小企業融資增添了更為有效的渠道。

盡管網絡貸款可以使得借貸更加方便,但同時也存在著大量的問題。先是紅嶺創投在2014年8月出現1億元壞賬,截止2015年7月壞賬接近5億元,項目借款人跑路等一系列事件爆發,緊接著陸金所旗下的明星產品“穩盈安e”被曝逾期,且存在著2.5億元的逾期壞賬。

由于P2P的借貸交易的發生只存在于網絡環境當中,而互聯網又具有隱蔽性等特點,即投資者只能通過借款人所發布的信息來做出投資決策,使得借貸雙方存在著信息的不對稱。行為金融學理論認為,信息不對稱市場參與者的行為會出現羊群效應,因此在P2P平臺是存在著羊群行為的,而陸金所與紅嶺創投中投資者所遭受的損失,正是由于羊群行為的盲目性所產生的。因此研究P2P借貸平臺中的羊群行為,并作出防范具有十分重要的意義。

二、文獻綜述

投資者的交易行為及投資策略研究一直是金融學重要的研究內容。這類研究的重要意義在于通過了解投資者行為范式,奠定金融學理論假設的微觀基礎。行為金融學就這方面進行了大量探討,發現并具體研究了投資者的一些行為模式,其中羊群行為就是行為金融學中的一個重要研究內容。Bikhchandani and Sharma(2000)金融市場中的信息不對稱會導致投資人的羊群效應[1]。Banerjee(1992)投資人的決策會受到其他投資人決策的影響從而出現趨同趨勢[2]。

盡管羊群效應多用于股票市場領域,但隨著P2P網貸的興起,也有眾多學者將其運用到互聯網金融中來。Herzenstein et al.(2011)通過研究美國借款平臺Prosper.com發現羊群效應存在持續性,貸款人羊群效應表現為他們傾向于投資競標數量多的借款[3]。Wang & Greiner(2010)證明P2P網絡借貸模式的羊群效應行為造成過度集中的投資,降低了投資收益及資金利用效率[4]。 Ceyhan et al.(2011)研究Prosper平臺動態報價中貸款人行為,結果發現貸款人存在的羊群效應受借款利率、成功競拍概率和融資成功概率的影響[5]。郭陽等(2013)對國內P2P網貸平臺“拍拍貸”進行了羊群效應的研究,發現借款訂單特征、借款人特征、借款人的社會資本顯著影響借款成功率,且貸款人羊群效應表現較為明顯[6]。郭奕(2011)研究了借款人信用等級、歷史借款次數、借款金額等特征對借款利率和完成比例的影響[7]。李文佳(2011)研究貸款人出借款項的影響因素,發現出借人對平臺、借款人、網站安全度的信任對貸款人出借意愿有顯著影響[8]。吳佳哲(2015)研究了基于羊群行為的P2P運行模式[9]。

三、P2P網貸平臺中的羊群行為

羊群行為最初是用來描述動物的集體行動,后來人類社會存在著相同的思考方式、相似感覺、一致行動等現象也用此詞來描述。直至1934年凱恩斯所提出的“選美理論”正式把羊群行為引入到金融學領域,并在20世紀90年代引起廣泛關注。但當時對于金融市場羊群行為的研究主要集中于證券市場領域,對此將羊群行為定義為市場中的各類參與者在進行決策時影響他人或者受他人決策影響,使得市場表現出與部分人的決策相關,且最終反映在資產價格中的現象。

與傳統的借貸方式不同的是,P2P網貸過程是首先在平臺上發布一個新的投標項目,出借人可以通過在平臺上查看借款人所公布的信息來判斷借款人的質量,從而做出決策。但是某些投標項目已經存在了一些出借人,那么新的出借人很容易遭受其他出借人的影響,認為多數人選取該投標項目是理性的行為,即會選擇該投標項目,因此P2P網貸也與其他他領域一樣也存在的羊群效應。

(一)基于理性分析的羊群行為形成

由于交易機制的不同,相對于其他領域的決策,P2P網絡借貸市場的出借者還受到了特有的投標機制所造成的被動羊群行為。P2P網貸平臺的交易機制是分為兩步:首先要先達到滿標,其次滿標之后平臺在進行審核。只有審核通過才能說明借款人借款成功,實現了真正的借貸關系。沒有達到滿標或者沒有通過審核,那么出借人不僅沒有獲得收益,還需要重新尋找投標項目,所以基于節約機會成本和分析成本的理性分析,出借者跟隨投資了那些已經有較多投標的借款項目,形成羊群行為。

(二)基于從眾心理的羊群行為形成

在P2P網貸平臺中受時間、空間的限制,出借人不能完全獲得和辨別借款人的信息,因此存在借貸雙方的信息不對稱性。這種情況下,各個網貸平臺都開通了身份正認證、戶口認證、學歷認證等各種信息審核,但是對此種審核手段可以借用他人的身份證或者辦理假證等方式弄虛作假,使得網貸平臺的穩定性降低。同時眾多投資者做出投資決策的另一個基礎是借款人的信用評級,但其中也會存在著作假。通過對拍拍貸網貸平臺的借款人信用評級的研究看出,有眾多借款者的投標項目金額較少,并且能夠按時還清借款,以此來刷高自己的信用評級,對投資者產生一種錯誤的認知。

正式在這種信息不對稱的情況下,投資者不再認真查看借款人的信息,轉而跟隨擁有眾多出借人的投標項目,即我們所謂的從眾心理,認為眾多投資者的決策時理性的。因此考慮到這些復雜并且不確定的投資環境,面臨近百個借款項目,缺少經驗的出借者更是關注其他出借者的決策,依賴其他出借者的決策進行投標,就此成為P2P網絡借貸的羊群行為產生的一重要原因。

四、基于拍拍網貸公司的羊群行為

拍拍貸成立于2007年6月,是國內首家P2P純信用無擔保網絡借貸平臺,即該平臺本身是進行的純線上模式操作,平臺本身不參與借款,只提供信息匹配、工具支持等服務。同時該平臺也會針對借款人設定一個最高利率,在該利率下借款人可自行設定自己所要發布的借款利率。而這也是P2P網貸平臺最原始的運作模式,因此本文選取拍拍貸為代表來研究P2P網貸的羊群行為。

(一)網絡借貸環境下羊群行為的測度方法及其選擇

隨著羊群行為被越來越多的學者所關注,它的相關測度方法也就層出不窮。在現有的關于羊群行為的測度方法的研究過程中,結合P2P網貸平臺交易機制的特點主要分為三類:投標時間的羊群行為測度;投標份額的羊群行為測度;后續投標影響的羊群行為的測度。但由于投標時間和投標份額對羊群行為的測度只是表面上的,而非實質性的,所以本文選取后續投標影響的羊群行為的測度。

(二)模型的構建

由于網絡借貸的特點,單個投資者的決策行為可以被觀測。本文將構建檢驗羊群行為的Logistic模型來驗證投標的后續影響。假設用Y表示后續投標,用Y=1表示有后續投標,Y=0表示沒有后續投標。

在Logistic回歸模型中,假設:

■,i=1,2,3…k

其中p表示y=1的概率,xi是描述借款人與投標項目特征的一些指標。模型的主要目的在于驗證當前投標次數能否使得有后續投標的概率顯著的高于無后續投標的概率,如果是,則說明當前投標次數對獲得后續投標的可能性產生顯著的正向影響作用,即證明了平臺存在羊群行為。

(三)數據的描述與統計

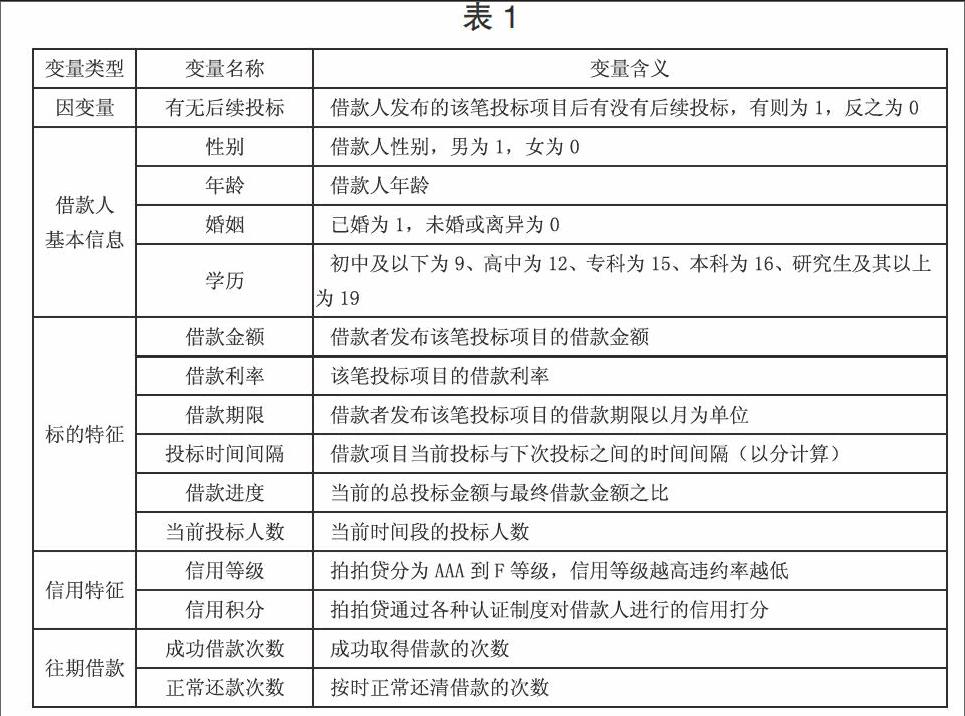

由同時將數據分成兩大類:動態數據與靜態數據。動態數據主要是借款人發布的該筆投標項目的參與度,即投標時間間隔;靜態數據主要為借款人基本信息、標的特征。并且數據的選取以3小時抽取時段間段,北京時間2016年2月23日17時為基期,隨機抽取100筆正在募集的借款為樣本。本文擬選取的各變量的名稱、含義如下:

針對選取的樣本數據首先進行了描述性分析和頻數分析。具體結果如表2和表3所示。借款金額平均在11565.95元左右,最小為1607元,符合P2P小額貸款的性質。且借款利率達到了19%左右,遠遠高于銀行同期貸款利率,吸引了社會大眾來投資。從借款人信息可以看出,年齡均值在于30歲左右,說明主要集中于青年階段。同時多為男性,已婚人數較多。學歷主要為高中、大專與本科,其中本科人數最多,說明多數借款者受教育程度較高。而借款者的信用等級多在于C、D等級。每個借款項目的投標間隔平均在于5分鐘左右。

從圖1表現了投標時間間隔與借款項目當前投標數目之間的關系。隨著投標數量的增加,投標的平均時間間隔在減少,表明該項目當前投標數量越多對后續投標的吸引力越強。

(四)實證分析

Variables in the Equation

從上表可以看出成功借款的次數為正數,書名借款成功的次數越多其出借人覺得這些借款人可能是平臺的老客戶,對于流程較為熟悉,所以會對投資者產生吸引力,吸引更多的投資投資。投標時間間隔系數為正,對于后續投標有正相關,間隔時間越短,投資者認為其他人爭相選取該項目投標說明其較好,因此也會吸引更多的出借人出資。當前投標人數的系數也為正且P值為0.018說明與后續投標之間正相關關系,且效果顯著。投標人數越多,就越吸引其他出借人進來投資。

五、結論與啟示

本文以拍拍貸為例檢驗了網貸平臺是否存在羊群行為,研究結果顯示,當前投標人數對增加后續投標的可能性產生了顯著的促進作用,由此可以說明我國P2P網絡借貸平臺是存在羊群行為的。同時除當前投標人數外,性別、投標時間間隔、信用積分、成功借款次數對獲得后續投標的可能性起到了顯著的正向影響作用,而借款金額則對獲得后續投標產生了負向影響。由于羊群行為存在,會使得出資者很容易受他人的影響,這種盲目性增加了整個平臺的不穩定性,使得P2P網貸行業容易面臨的巨大的困難。產生羊群行為的主要原因就是網貸平臺信息的不對稱性,因此為了增強網貸平臺的安全性,只有完善國家的征信體系建設,增強雙方信息的透明度,進而減少羊群行為。對此建議我國政府應該一方面構建社會信用的法律框架,強制相關信用數據對市場開放、保證所公開的信用數據的真實性以及規范使用所公布的信用數據;另一方面建設完備的征信數據庫。

參考文獻

[1]Bikhchandani S,Sharma S.Herd behavior in financial markets[J].IMF Staff papers,2000:279-310.

[2]Banerjee A V.A simple model of herd behavior[J].The Quarterly Journal of Economics,1992:797-817.

[3]Herzenstein M,Dholakia U M,Andrews R L.Strategic herding behavior in peer-to-peer loan auctions[J].Journal of Interactive Marketing,2011,25(1):27-36.

[4]Wang H,Greiner M E.Herding in Multi-winner Auctions[C]//ICIS.2010:235.

[5]Ceyhan S,Shi X,Leskovec J.Dynamics of bidding in a P2P lending service:effects of herding and predicting loan success[C]//Proceedings of the 20th international conference on World wide web.ACM,2011: 547-556.

[6]郭陽.中國P2P小額貸款市場借貸成功率影響因素分析[D].天津大學,2012.

[7]郭弈.P2P網絡借貸市場的融資成本與融資可獲得性研究[D].西南財經大學,2011.

[8]李文佳.基于P2P借貸網站的借貸行為影響因素分析[D].對外經濟貿易大學,2011.

[9]吳佳哲.基于羊群效應的P2P網絡借貸模式研究[J].國際金融研究,2015,11:88-96.