基于經(jīng)濟(jì)責(zé)任制考核的地勘單位項目審計方案研究

2017-05-18 03:37:26李婧慧

李婧慧

(江西工業(yè)貿(mào)易職業(yè)技術(shù)學(xué)院,江西 南昌 330038)

基于經(jīng)濟(jì)責(zé)任制考核的地勘單位項目審計方案研究

李婧慧

(江西工業(yè)貿(mào)易職業(yè)技術(shù)學(xué)院,江西 南昌 330038)

本文借鑒企業(yè)經(jīng)濟(jì)效益審計相關(guān)理論研究、制度設(shè)計方式,根據(jù)J地礦局地質(zhì)找礦項目情況進(jìn)行詳細(xì)的地質(zhì)找礦項目經(jīng)濟(jì)責(zé)任制考核和經(jīng)濟(jì)效益審計制度構(gòu)建。基于財務(wù)審計采用經(jīng)濟(jì)效益評價指標(biāo)體系,采用定量和定性相結(jié)合的評價方法,從單位的地質(zhì)找礦成果、對外創(chuàng)收總額、盈利能力、生產(chǎn)增加值等財務(wù)績效與管理績效角度,對地質(zhì)找礦項目經(jīng)濟(jì)效益進(jìn)行全面分析和客觀評價,以期研究結(jié)果對地勘單位經(jīng)濟(jì)效益審計制度設(shè)計有所幫助。

地勘單位;項目審計;方案

引言

地勘單位是國家全額撥款的事業(yè)單位,長期承接國土資源部下達(dá)的計劃內(nèi)項目,地勘項目資金主要來源于國家財政撥款,但目前卻存在國家對地勘單位資金投入不足、人均資產(chǎn)占有率偏低的情況。地質(zhì)工作已經(jīng)滲透于我國經(jīng)濟(jì)社會的諸多領(lǐng)域,地勘項目已經(jīng)成為經(jīng)濟(jì)社會發(fā)展的基礎(chǔ)性項目。面對國內(nèi)經(jīng)濟(jì)不斷下行的壓力,以及我國經(jīng)濟(jì)轉(zhuǎn)型和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,礦業(yè)從前幾年的資本瘋狂投入逐步回歸常態(tài)化。特別是在建設(shè)生態(tài)文明和美麗中國的大背景下,國土資源部對地勘項目做出了戰(zhàn)略性調(diào)整,財政資金有意退出地質(zhì)勘探競爭性領(lǐng)域,社會資金投資礦業(yè)的熱情也逐漸減退,各種綜合因素都對地勘項目的經(jīng)濟(jì)效益性提出了更高要求。本文以J地礦局為例從完善經(jīng)濟(jì)責(zé)任制考核為著眼點,提出了地勘單位項目審計的方案,以期進(jìn)一步優(yōu)化資源配置,有效監(jiān)督地勘資金使用情況和地勘項目開展情況,準(zhǔn)確評估后續(xù)地勘資金投向和金額,提高地勘資金的經(jīng)濟(jì)效益。

一、地礦局地質(zhì)找礦項目經(jīng)濟(jì)效益審計方案的基本原則

設(shè)定經(jīng)濟(jì)效益審計評價標(biāo)準(zhǔn)是經(jīng)濟(jì)效益審計工作得以開展的先決條件,是審計人員對項目的經(jīng)營效益做出評價的參照物和效益水平的尺度,也是出具審計意見和審計評價的準(zhǔn)繩。與傳統(tǒng)的財務(wù)審計不同,經(jīng)濟(jì)效益審計的評價標(biāo)準(zhǔn)沒有固定不變的標(biāo)準(zhǔn),不能簡單地通過規(guī)章制度事先確定,而是根據(jù)每個項目的具體情況,制定有針對性且切合實際的審計評價標(biāo)準(zhǔn)。[1]因此,在建立經(jīng)濟(jì)效益審計體系時,要建立客觀統(tǒng)一的評價標(biāo)準(zhǔn)。J地礦局根據(jù)經(jīng)濟(jì)效益審計的特點和要求,選擇和確定經(jīng)濟(jì)效益審計項目評價標(biāo)準(zhǔn)應(yīng)遵循以下原則。

(一)客觀公正原則

J地礦局審計組在進(jìn)行經(jīng)濟(jì)效益審計項目評價時,應(yīng)參照地勘行業(yè)的整體經(jīng)濟(jì)情況和單一礦產(chǎn)品行業(yè)的經(jīng)營特點,制定科學(xué)規(guī)范的經(jīng)濟(jì)效益審計評價制度和標(biāo)準(zhǔn),對審計事項做出客觀公正、不偏不倚的評價。盡量減少人為因素、降低審計差錯、杜絕審計舞弊的發(fā)生,讓經(jīng)濟(jì)效益審計評價結(jié)論真實反映項目組的實際狀況,為局黨委及大隊管理層提供真實可靠的經(jīng)濟(jì)效益審計評價結(jié)果。

(二)重要性原則

J地礦局地質(zhì)找礦項目組都是經(jīng)營性單位。由于長年在野外工作,為保證安全生產(chǎn)經(jīng)營,受天氣因素影響,全年工作時間有限,審計工作將對找礦項目組的工作時間、人力和物力帶來一定影響。為減少審計工作的不利影響,選擇找礦項目組停工時間、選取財務(wù)規(guī)模相對較大或?qū)M織影響較大的項目資金使用情況進(jìn)行審計,從中發(fā)現(xiàn)問題并及時進(jìn)行整改,提高經(jīng)營效益。除了從財務(wù)規(guī)模的角度衡量重要性外,J地礦局審計人員在選擇經(jīng)濟(jì)效益審計項目時,還應(yīng)根據(jù)找礦項目的進(jìn)程,選擇存在地勘項目風(fēng)險點的環(huán)節(jié),以及影響項目是否繼續(xù)開展的關(guān)鍵問題作為審計事項。依據(jù)重要性原則選取審計標(biāo)準(zhǔn),能夠充分有效地利用審計資源,使經(jīng)濟(jì)效益審計結(jié)論最大限度地披露找礦項目組的實際情況。

(三)增值性原則

增值性原則是指通過經(jīng)濟(jì)效益審計發(fā)現(xiàn)J地礦局找礦項目內(nèi)部控制、組織治理結(jié)構(gòu)等方面存在的問題,以便找礦項目組對發(fā)現(xiàn)的問題做出改進(jìn),從而完善組織治理結(jié)構(gòu)、增加組織價值等。找礦項目組的價值增值體現(xiàn)在多方面,包括:提高審計事項的經(jīng)濟(jì)性、效率性或效果性;促進(jìn)找礦項目組實施更有效的計劃、控制和管理;有利于明確項目組的經(jīng)濟(jì)效益,提高信息的透明性和準(zhǔn)確性等。一般來講,只有當(dāng)項目組存在效率低下的可能性時,才具有對其開展經(jīng)濟(jì)效益審計的必要,尤其要首先選取那些存在明顯工作效率懈怠、人員管理松散、內(nèi)部控制制度形同虛設(shè)的找礦項目組開展經(jīng)濟(jì)效益審計。

(四)可行性原則

可行性原則是指J地礦局在當(dāng)前管理制度及組織機(jī)構(gòu)設(shè)置的情況下,能夠?qū)嵤┎㈨樌瓿山?jīng)濟(jì)效益審計計劃的可能性。要綜合考慮每年財政撥付的審計經(jīng)費、J地礦局審計人員數(shù)量和人員知識水平等情況,是否能夠完成地質(zhì)找礦項目經(jīng)濟(jì)效益審計,同時提高找礦項目組對經(jīng)濟(jì)事項評價標(biāo)準(zhǔn)的認(rèn)可和對經(jīng)濟(jì)效益審計工作的理解。在對找礦項目組進(jìn)行經(jīng)濟(jì)效益審計時,要注意項目評價標(biāo)準(zhǔn)的全面性和完備性,以及是否能夠獲得社會、專家和項目組的認(rèn)可,是選擇經(jīng)濟(jì)效益審計項目的主要依據(jù)。

(五)年度考核與任期考核相結(jié)合原則

J地礦局找礦項目的工作時間跨度較長,均超過了一年,而年度考核僅能考察一年工作結(jié)果,所以考核評定既要考核當(dāng)年工作結(jié)果,還需注重整個項目考核的連續(xù)性,同時還應(yīng)結(jié)合領(lǐng)導(dǎo)干部任期考核情況。由于地質(zhì)找礦工作受天氣影響較大,客觀的經(jīng)濟(jì)效益審計評價需兼顧整個項目組的工作進(jìn)展,因此考核評定既需考核工作結(jié)果,還要注重過程評價,將考核結(jié)果與獎懲相掛鉤,實行先考核后兌現(xiàn),真正發(fā)揮經(jīng)濟(jì)效益審計評價的作用。

二、審計方案中對找礦項目主要經(jīng)濟(jì)評價指標(biāo)的設(shè)計

地礦行業(yè)經(jīng)濟(jì)效益考核對象為各地質(zhì)找礦項目組的經(jīng)濟(jì)效益情況,以找礦項目組負(fù)責(zé)人為考核主體。因此,經(jīng)濟(jì)效益審計以J地礦局下屬地勘大隊對各找礦項目組下達(dá)的責(zé)任目標(biāo)書為依據(jù),所屬地勘大隊附有相應(yīng)的管理責(zé)任。J地礦局項目組考核主要經(jīng)濟(jì)評價指標(biāo)為:地質(zhì)找礦成果、對外創(chuàng)收總額、節(jié)余與收益總額、生產(chǎn)增加值、職工人均年收入、凈資產(chǎn)節(jié)余收益率、不良資產(chǎn)降低率。

(一)地質(zhì)找礦成果

分為自有資金投入、勘查成果兩項指標(biāo)。自有資金投入考核細(xì)分為兩個部分:①礦權(quán)管理方面。找礦項目組是否有礦權(quán)管理機(jī)構(gòu)及人員,是否對自有礦權(quán)進(jìn)行了分類并做出勘查計劃,礦權(quán)是否已做延續(xù),礦權(quán)的年檢工作是否按時完成。②自有礦權(quán)勘查方面。找礦項目組是否以找礦項目自有資金投入自有礦權(quán)地質(zhì)勘查的面積性,地質(zhì)填圖、物化探、槽鉆探工程、化驗分析等實際工作經(jīng)費數(shù)是否達(dá)到各地勘大隊下達(dá)指標(biāo)。

勘查成果考核又分為三個部分:①任務(wù)完成情況。找礦項目組是否全面完成局下達(dá)的年度地勘任務(wù),包括:地質(zhì)填圖、物化探、槽探、鉆探、坑探。②工作質(zhì)量情況。找礦項目組是否按照公益性地勘項目設(shè)計、報告、野外驗收、年度質(zhì)量檢查評級達(dá)到良好及以上,優(yōu)秀率達(dá)到目標(biāo)要求;其他類勘查項目設(shè)計、報告、野外驗收、年度質(zhì)量檢查評級是否達(dá)到合格通過以上。③提交成果情況。一是提交詳查、普查基地數(shù)達(dá)到目標(biāo)要求情況;二是提交資源儲量已通過評審機(jī)構(gòu)認(rèn)定情況。

(二)對外創(chuàng)收總額

找礦項目組各項下?lián)艿乜辟M撥款收入扣除地勘費、礦產(chǎn)資源的后續(xù)補償經(jīng)費、國土資源部的專項經(jīng)費、中央財政對地方地質(zhì)勘查項目的補助經(jīng)費后計算為對外創(chuàng)收總額。同時按收付實現(xiàn)制考核,剔除當(dāng)年掛賬形成的收入后,以實際到賬貨幣資金為本年完成數(shù)。

(三)節(jié)余與收益總額

節(jié)余是指預(yù)算內(nèi)地質(zhì)工作撥款收入扣除預(yù)算內(nèi)地質(zhì)工作支出后的余額;收益是指找礦項目組對外從事市場經(jīng)營活動取得的各項收入抵補各項成本費用后的盈余,包括經(jīng)營收益、投資收益、營業(yè)外收支凈額等;若是參股單位,則收益以實際分紅到賬額為準(zhǔn)。考核的節(jié)余與收益總額:①地勘大隊下達(dá)商業(yè)性地質(zhì)工作項目經(jīng)費不得分?jǐn)偞箨牴芾碣M,其他地質(zhì)項目按照國家有關(guān)規(guī)定辦法執(zhí)行;專項經(jīng)費原則上不能節(jié)約;轉(zhuǎn)產(chǎn)扶持金按規(guī)定轉(zhuǎn)增國家基金或?qū)嵤召Y本。未轉(zhuǎn)入國家基金、實收資本的,在考核節(jié)余中扣除;②中央、省、局下達(dá)的跨年度各類地質(zhì)項目、專項經(jīng)費項目,應(yīng)按實際與計劃差額數(shù)預(yù)提費用,未預(yù)提的在考核節(jié)余中扣除;③找礦項目組2014年以前的應(yīng)收賬款、其他應(yīng)收款、在建工程、多種經(jīng)營項目的產(chǎn)成品,已回收、已結(jié)轉(zhuǎn)金額少于按初始掛賬余額的20%部分調(diào)減節(jié)余收益額,累計回收或結(jié)轉(zhuǎn)金額達(dá)100%時可相應(yīng)調(diào)增節(jié)余收益額;④自2014年起,項目組新增應(yīng)收賬款、按收入配比結(jié)轉(zhuǎn)成本后的在建工程、多種經(jīng)營項目的產(chǎn)成品,掛賬金額第二年考核時全額抵減節(jié)余與收益額,以后年度收回或結(jié)轉(zhuǎn)的相應(yīng)調(diào)增;⑤預(yù)付賬款年末余額大于預(yù)收賬款年末余額部分,考核時調(diào)減當(dāng)年節(jié)余收益額;⑥2014年新增其他應(yīng)收賬款不能提供依據(jù),視同費用當(dāng)年全額結(jié)轉(zhuǎn)成本;⑦考核項目組責(zé)任人任期內(nèi)的待攤費用分?jǐn)偲跒?2個月;周轉(zhuǎn)材料分?jǐn)偲跒?0個月;遞延資產(chǎn)分?jǐn)偲跒?6個月;⑧該預(yù)提未預(yù)提、未提未交合同制工人養(yǎng)老保險金、未預(yù)提失業(yè)保險金及流動資金貸款財政貼息額;設(shè)備折舊額提取未達(dá)綜合折舊率10.47%的部分(設(shè)備凈值為零可不計提折舊、井巷和化工設(shè)備按有關(guān)規(guī)定執(zhí)行);房屋按2%計提折舊。低于此標(biāo)準(zhǔn)部分,應(yīng)剔減節(jié)余與收益總額。職工住房按國家規(guī)定組織實施住房制度改革并已辦理房改有關(guān)合法手續(xù)和移交產(chǎn)權(quán)后,可不再提取折舊。住房公積金的繳納按所在地標(biāo)準(zhǔn)執(zhí)行,實際繳納數(shù)不足部分調(diào)減當(dāng)年節(jié)余收益額。

(四)生產(chǎn)增加值

按收入法計算,包括固定資產(chǎn)折舊、勞動者報酬、生產(chǎn)稅凈額、營業(yè)盈余。①固定資產(chǎn)折舊:按實際提取數(shù)計算。②勞動者報酬:指實際發(fā)放給在職正式職工的貨幣收入(工資、補貼、津貼及降溫費、防寒費)和單位為個人支付的各種保險金(含合同制工人養(yǎng)老保險金、失業(yè)保險金),所交的住房公積金等,不含離退休人員的離退休金和臨時工工資。③生產(chǎn)稅凈額:指單位向國家繳納的生產(chǎn)稅與國家向企業(yè)支付的生產(chǎn)補貼相抵后的差額,不包含企業(yè)、個人所得稅。④營業(yè)盈余:考核確認(rèn)的節(jié)余與收益總額。

(五)職工人均年收入

職工收入口徑按《J地礦局地勘單位崗位績效工資實施辦法》包含崗位工資、薪級工資、績效工資和不納入績效工資的特殊崗位津貼、勞保福利性補貼、改革性補貼、艱苦邊遠(yuǎn)地區(qū)津貼、綜治先進(jìn)單位獎、文明單位獎等。績效工資按省人保廳、省財政廳核定的總量全額發(fā)放。

(六)凈資產(chǎn)節(jié)余收益率

指一定時期內(nèi)的節(jié)余收益與凈資產(chǎn)平均余額的比率。

(七)不良資產(chǎn)降低率

不良資產(chǎn)是指預(yù)期不能給單位帶來經(jīng)濟(jì)利益的資產(chǎn)、尚未處理的資產(chǎn)凈損失和潛虧等。應(yīng)列入不良資產(chǎn)的有:①以考核當(dāng)年年末為基準(zhǔn),形成時間超過5年的其他應(yīng)收款。②長期投資3年以上沒有收益的。③關(guān)停并轉(zhuǎn)拆的資產(chǎn)。④連續(xù)3年未使用、未計提折舊的設(shè)備。

三、審計方案中主要評價指標(biāo)的目標(biāo)值及計分標(biāo)準(zhǔn)

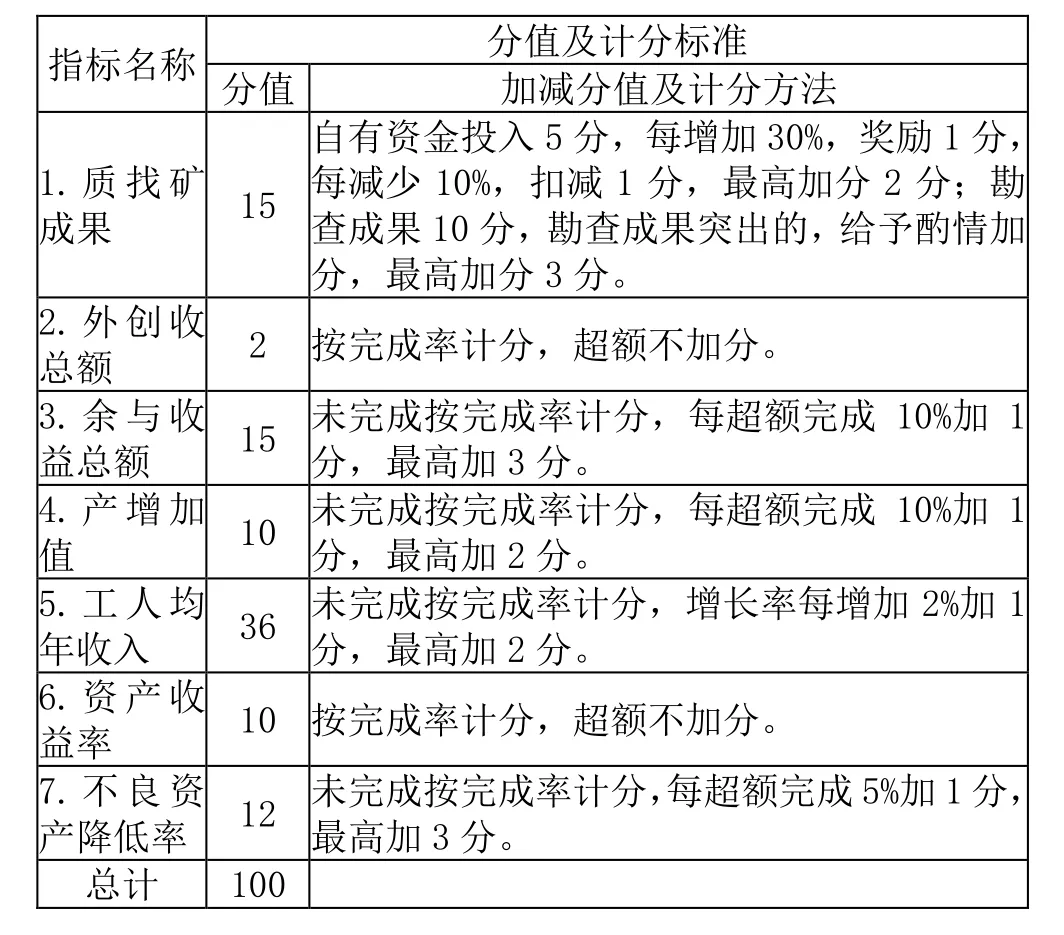

J地礦局經(jīng)濟(jì)效益評價的主要經(jīng)濟(jì)指標(biāo)分別是:地質(zhì)找礦成果、對外創(chuàng)收總額、節(jié)余與收益、生產(chǎn)增加值、職工人均年收入、凈資產(chǎn)收益率、不良資產(chǎn)降低率,如表所示。

(一)地質(zhì)找礦成果:自有資金投入、勘查成果,根據(jù)找礦項目開展情況確定;總分值為15分,由兩部分組成:①自有資金投入5分,每增加30%,獎勵1分,每減少10%,扣減1分,最高加分2分;②勘查成果10分,勘查成果突出的,給予酌情加分,最高加分3分。

(二)對外創(chuàng)收總額:目標(biāo)值以12%的年增長率遞增。總分值為2分,按實際完成率計分,超額不加分。

(三)節(jié)余與收益:目標(biāo)值以10%的年增長率遞增。總分值15分,未完成按完成率計分,每超額完成10%加1分,最高加3分。

(四)生產(chǎn)增加值:目標(biāo)值以8%的年增長率遞增。總分值10分,未完成按完成率計分,每超額完成10%加1分,最高加2分。

(五)職工人均年收入:指按照單位發(fā)放的全部收入剔除績效工資后的收入總額。績效工資按省人保廳、省財政廳核定的總量全額發(fā)放,其他收入年增長率按考核單位上年度人均年其他收入劃檔確定:1.6萬元以下的,增長率不低于14%;1.6萬元~1.8萬元(含1.8萬元),增長率不低于12%;1.8萬元~2.0萬元(含2.0萬元),增長率不低于10%;2.0萬元~3.0萬元(含3.0萬元),增長率不低于8%;3.0萬元~4.0萬元(含4.0萬元),增長率不低于6%;同時考慮單位規(guī)模因素(不含離退休職工),該指標(biāo)的確定作相應(yīng)調(diào)整:501~800人單位其年增長率在相應(yīng)檔次降1個百分點;801~1300人的單位年增長率在相應(yīng)檔次降1.5個百分點,超過1301人的單位年增長率在相應(yīng)檔次降2個百分點。總分值36分,未完成按完成率計分,增長率每增加2%加1分,最高加2分。

(六)凈資產(chǎn)收益率:目標(biāo)值以局考核單位年平均數(shù)為基數(shù),乘以人均凈資產(chǎn)調(diào)節(jié)系數(shù)確定。總分值10分,按完成率計分,超額不加分。

地質(zhì)找礦項目考核指標(biāo)計分標(biāo)準(zhǔn)

(七)不良資產(chǎn)降低率:以不良資產(chǎn)初始余額為基數(shù),劃檔確定相應(yīng)目標(biāo)值。0萬元~400萬元(含400萬元)的,降低率為10%;400萬元~600萬元(含600萬元)的,降低率為9%;600萬元~800萬元(含800萬元)的,降低率為8%;800萬元~1000萬元(含1000萬元)的,降低率為7%;1000萬元以上的,降低率為6%。總分值12分,未完成按完成率計分,每超額完成5%加1分,最高加3分。

四、地質(zhì)找礦項目經(jīng)濟(jì)效益審計方案實施注意的問題

(一)給予審計人員充分的獨立性

J地礦局監(jiān)察審計處作為單位的監(jiān)督檢查部門,工作上受局機(jī)關(guān)黨委管轄的同時,又被單位其他部門牽制和干預(yù)。在撰寫審計報告時,既要披露審計結(jié)果揭示風(fēng)險,又要處理來自各方的壓力。尤其地勘大隊內(nèi)部審計人員的職務(wù)升遷、薪酬待遇都是由地勘大隊領(lǐng)導(dǎo)決定,導(dǎo)致內(nèi)部審計在各方面均缺乏獨立性,難以發(fā)揮審計監(jiān)督作用。因此,地礦行業(yè)各級黨委應(yīng)當(dāng)制定相關(guān)規(guī)定,給予審計人員充分的獨立性,將各地勘大隊審計科獨立于大隊管理,采取垂直管理的模式,加強(qiáng)審計工作的管理,增強(qiáng)內(nèi)部審計人員的獨立性,降低審計檢查風(fēng)險。[2]

(二)構(gòu)建特色的審計服務(wù)理念

各級審計部門要加快培育審計服務(wù)理念,堅持做到文明審計,引導(dǎo)內(nèi)部審計人員保持文明、公正的審計工作態(tài)度,培養(yǎng)審計人員正確處理與被審計單位的協(xié)調(diào)溝通方式,提高審計人員職業(yè)道德修養(yǎng),努力將“審、幫、促”貫穿于審計全過程。針對地勘項目組對審計工作了解度和參與度不高等特點,通過公開審計流程、審計內(nèi)容、審計事項及審計職能等方式,堅持做到審計前公示和審計結(jié)束后定期檢查,讓審計工作更加公開透明。同時,主動接受被審計單位的監(jiān)督,虛心聽取被審計單位對審計工作作風(fēng)、服務(wù)效率、廉潔自律等方面的意見與建議,并及時整改。此外,要建立健全經(jīng)濟(jì)責(zé)任追究落實機(jī)制,規(guī)范執(zhí)行紀(jì)委監(jiān)察處的各項規(guī)定,將審計監(jiān)督機(jī)制落實到位,按時公示審計結(jié)果,提高審計的透明度。

(三)樹立找礦項目風(fēng)險控制的管理理念

首先,地礦行業(yè)的下屬地勘大隊地域分布較分散,無形中加大了行政管理和資金運用管理等內(nèi)部控制的難度,而經(jīng)濟(jì)效益審計可以幫助地勘單位減少內(nèi)部控制的疏漏。近年來,國家撥付地勘單位的找礦資金金額較高,地勘單位必須樹立經(jīng)濟(jì)效益審計有助于發(fā)現(xiàn)風(fēng)險、防范風(fēng)險的理念,認(rèn)識到經(jīng)濟(jì)效益審計不僅可以監(jiān)督會計部門的工作,還可以通過熟悉單位的日常管理活動,達(dá)到查找內(nèi)部控制制度的缺陷,評價對外經(jīng)營項目的效果,保障國有資金的使用效益。

其次,地礦行業(yè)各地勘單位在找礦資質(zhì)和經(jīng)營范圍存在交叉現(xiàn)象,地勘單位更需按照企業(yè)的經(jīng)營模式對外開展找礦業(yè)務(wù)。管控太嚴(yán)會嚴(yán)重阻礙地勘大隊的發(fā)展,而管控太松可能會導(dǎo)致國有資產(chǎn)的流失。因此,要科學(xué)強(qiáng)化內(nèi)部風(fēng)險控制的管理理念,通過內(nèi)部審計部門及時發(fā)現(xiàn)問題,解決問題,堵塞管理上的漏洞,防止經(jīng)濟(jì)案件發(fā)生,保障資產(chǎn)安全。

最后,經(jīng)濟(jì)效益審計不僅具有監(jiān)督和評價職能,也具備服務(wù)職能。推動經(jīng)濟(jì)效益審計向“服務(wù)型”審計轉(zhuǎn)變,以抓好資金運用、改善管理水平、提高管理效益作為首要目的,正確處理服務(wù)與監(jiān)督的關(guān)系。監(jiān)督是內(nèi)部審計的一種手段,而內(nèi)部審計的實質(zhì)是發(fā)現(xiàn)問題,找出原因,提出建設(shè)性意見,有效解決問題,更好地服務(wù)于找礦項目組,最終提高地勘單位的經(jīng)營水平。

[1]陳希暉.效益審計評價標(biāo)準(zhǔn)及其選擇[J].中國內(nèi)部審計.2008,(01):78~79.

[2]郝艷敏.談企業(yè)經(jīng)濟(jì)效益審計的現(xiàn)狀及對策 [J].會計之友. 2009,(15):74~75.

Research on Project Audits Program of Geological Prospecting Units Based on Assessment of Economic Responsibility System

LI Jing-hui

(Jiangxi Vocational Technical College of Industry Trade,Nanchang 330038,Jiangxi)

Based on the auditing theoretical research of enterprises economic benefit and their system-setting methods,this paper explains the economic benefit auditing system of geological prospecting projects in details according to the situation of internal audit and geological prospecting project of J Bureau of Mines and Geology.On the basis of financial audit,this paper adopts performance evaluation index system and quantitative and qualitative evaluation methods to make an overall analysis and objective evaluation on the performance of geological prospecting projects.This paper studies the performance of geological prospecting projects from several aspects including geological prospecting results,revenue,profitability,financial performance such as the added value of production and management performance,which are expected to improve the design of economic benefit auditing system of geological prospecting units.

geological prospecting units;project audits;project

F12;F239

A

1671-5004(2017)02-0039-04

2016-11-27

國土資源職業(yè)教育、職工教育研究會2015-2017課題“基于經(jīng)濟(jì)責(zé)任制考核的地勘單位項目審計方案”(項目編號:GTZJ-2015-72)

李婧慧,女(1988-),江西工業(yè)貿(mào)易職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)師,研究方向:財務(wù)審計。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

建材發(fā)展導(dǎo)向(2021年6期)2021-06-09 05:56:52

童話世界(2020年10期)2020-06-15 11:53:22

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:18

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

現(xiàn)代園藝(2017年19期)2018-01-19 02:50:29

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00