國內外銅期貨市場的格蘭杰因果檢驗分析

2017-05-22 22:44:26裴志強

中文信息 2017年3期

裴志強

摘 要: 本文主要研究國內銅期貨與國外銅期貨的協整關系,通過研究發現,倫敦銅期貨市場是中國上海銅期貨市場的格蘭杰原因,但上海銅期貨不是倫敦銅期貨市場的格蘭杰原因。

關鍵詞:銅期貨市場 格蘭杰 方差分解 協整檢驗

中圖分類號:F830 文獻標識碼:A 文章編號:1003-9082(2017)03-0097-01

一、引言

隨著中國與世界經濟聯系得越來越緊密。期貨市場,尤其國內金屬期貨市場與國外金屬期貨市場之間的相互影響越來越深切。雖然中國是全球第二大金屬期貨交易所,但是金屬期貨的定價卻不在中國。因此,研究國內外期貨市場的協整關系就顯得尤為重要。基于此,本文以銅期貨市場為例,研究國內銅期貨市場與倫敦銅期貨市場的關系,究竟是國內期貨市場影響倫敦銅期貨市場,還是倫敦銅期貨市場影響中國的銅期貨市場。

二、文獻綜述

關于國內外期貨市場的相互影響關系的研究,國內外學者都進行了詳細的研究。華仁海和陳百助(2004)利用協整檢驗和Granger因果檢驗等技術,對中國和國際期貨市場的金屬和大宗商品的期貨價格之間的動態關系進行了實證研究。研究結果表明,上海期貨交易所與倫敦金屬交易所金屬的期貨價格之間存在長期均衡關系,大連商品交易所與芝加哥期貨交易所大豆的期貨價格之間存在協整關系;相比較而言,國外市場的影響力更大一些,而鄭州商品交易所與芝加哥期貨交易所小麥期貨價格之間不存在協整關系。進一步,夏天和程細玉(2006)利用向量自回歸模型, Johansen 多元協整檢驗, 向量誤差修正模型以及方差分解等對大連商品交易所和美國芝加哥商品交易所的大豆期貨價格關系進行了深入的研究。最終研究結果顯示,二者存在著長期的均衡關系, 而短期內的價格偏離可以通過自身價格約束機制進行糾正。 華仁海和劉慶富(2007)借助于雙參數AR-EGARCH(t)模型 ,通過高頻數據對國內外期貨市場中的有色金融以及大宗商品期貨價格的波動溢出效應進行了經驗研究。

三、數據來源

根據交易量,銅期貨選擇的是上海期貨的5月份期貨合約,wind中的代碼為CU1605.SHF,由于倫敦銅交易量大,所以選擇相對應的倫敦貴金屬交易所3月期期貨合約。LME銅期貨有3個月和15個月,國際市場上選擇倫敦金屬交易所3月期銅每個交易日期貨價格的收盤數據,具體選擇LME三月電子盤收盤價格(電子盤與我國期貨市場相似,有固定的交易時間,同時相對于場外盤以及場內盤交易量大),所選擇的樣本時間是2013年1月4日到2016年3月24日。刪除兩個市場之間數據不配對現象,共得到數據758個。LME里銅的報價單位是美元/噸,通過匯率換算為元/噸。同時為了保證數據波動較大,消除異方差,對原始數據取自然對數處理。期貨收盤價以及匯率數據來源于wind數據庫。

四、計量結果分析

從上圖可以看出,兩者有相似的變化趨勢。初步判斷可能存在協整關系。

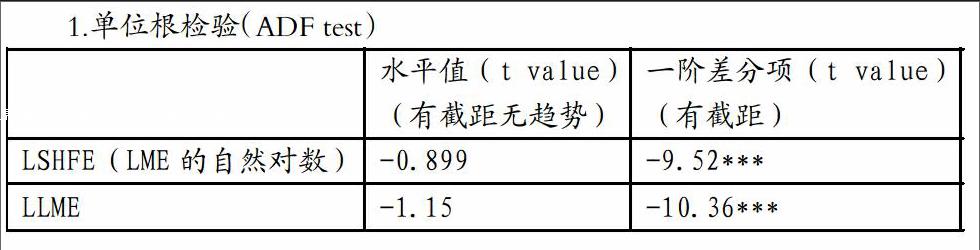

1.單位根檢驗(ADF test)

兩序列均是一階單整時間序列(在單位根檢驗中選擇的滯后期為滯后3期)

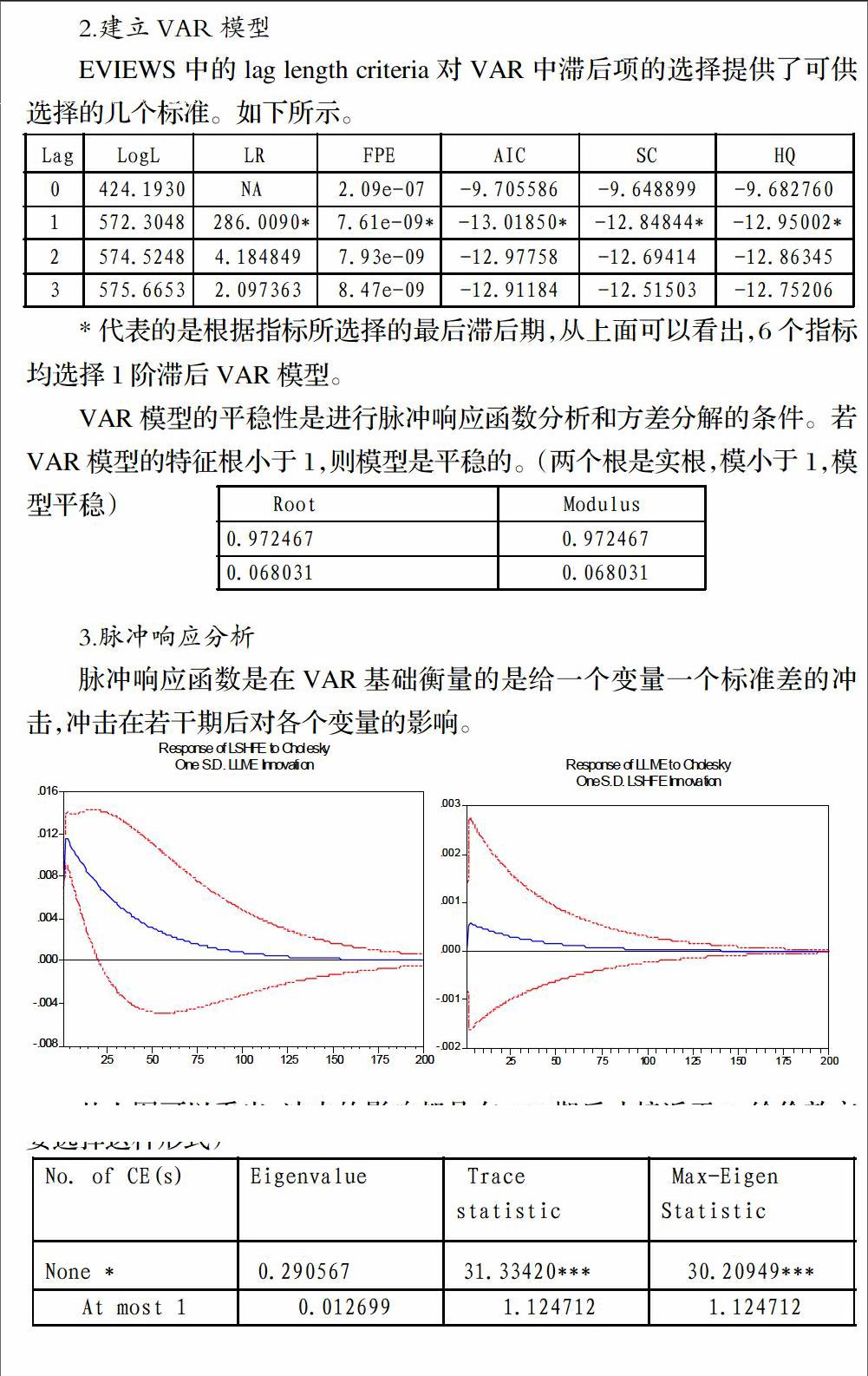

2.建立VAR模型

EVIEWS中的lag length criteria對VAR中滯后項的選擇提供了可供選擇的幾個標準。如下所示。

*代表的是根據指標所選擇的最后滯后期,從上面可以看出,6個指標均選擇1階滯后VAR模型。

VAR模型的平穩性是進行脈沖響應函數分析和方差分解的條件。若VAR模型的特征根小于1,則模型是平穩的。(兩個根是實根,模小于1,模型平穩)

3.脈沖響應分析

脈沖響應函數是在VAR基礎衡量的是給一個變量一個標準差的沖擊,沖擊在若干期后對各個變量的影響。

從上圖可以看出,沖擊的影響都是在150期后才接近于0,給倫敦市場一個標準差的沖擊,上海期貨市場第二期反應并達到最高值0.012左右。同樣給上海期貨市場一個標準差的沖擊,倫敦期貨市場也是第二期達到最高值0.0005。從三個月銅期貨的數據來看,LME對SHFE的影響要遠高于SHFE對LME的影響。

4. Johensen協整檢驗

檢驗兩個市場之間是否存在協整關系。上面已經檢測過VAR模型滯后一期。(在模型的協整檢驗中,采原始序列和協整方程有截距無趨勢的形式,由于最后的總數據更有說服力,所以在最后以一個時間段說明為什么要選擇這種形式)

從上表看出,特征根跡檢驗與最大特征根檢驗均支持兩者存在一個協整方程的結論。

協整方程為:

所有時間段的格蘭杰因果檢驗在1%的置信水平下認為:倫敦銅期貨市場是中國上海銅期貨市場的格蘭杰原因,但上海銅期貨不是倫敦銅期貨市場的格蘭杰原因。這與上面的分析一致,LME決定SHFE市場的變化,而SHFE市場對LME市場影響小。

五、結論

本文主要研究國內銅期貨與國外銅期貨的協整關系,通過研究發現,倫敦銅期貨市場是中國上海銅期貨市場的格蘭杰原因,但上海銅期貨不是倫敦銅期貨市場的格蘭杰原因。

參考文獻

[1]張家豪,劉建和. 中英期貨市場銅期貨跨市套利行為研究[J]. 商業經濟,2010,(06):1-2+86.

[2]吳曉霖,蔣祥林,陽樺. 上海、倫敦銅期貨市場價格互動關系演變研究[J]. 統計與決策,2009,(21):125-128.

[3]林宇,魏宇,高勇,黃登仕. 上海倫敦銅期貨市場風險的測度與傳導效應研究[J]. 管理評論,2008,(11):3-9+63.

[4]劉勃. 國內外銅期貨價格與國內銅現貨價格動態關系實證研究——基于LME與SFE銅期貨市場與國內銅市場的實證分析[J]. 華北金融,2007,(07):10-15.