“五、四”聯動金融精準扶貧模式探索與實踐*

——基于大慶市助推扶貧攻堅調研

2017-05-24 14:46:35王吉恒畢家豪

農業經濟與管理 2017年2期

王吉恒,畢家豪

(東北農業大學經濟管理學院,哈爾濱 150030)

“五、四”聯動金融精準扶貧模式探索與實踐*

——基于大慶市助推扶貧攻堅調研

王吉恒,畢家豪

(東北農業大學經濟管理學院,哈爾濱 150030)

金融精準扶貧是引入市場機制扶貧的一種形式,文章論述了扶貧理念的深化和發展,精準扶貧是扶貧理念的創新發展。大慶市林甸縣、杜蒙縣在金融精準扶貧中深入探索和實踐,形成了“五、四”聯動金融精準扶貧模式,具體運用于“托牛入場,以場帶戶”“貸款買牛自養”的扶貧方式中并取得顯著成效,這種多方通力合作、多贏的模式具有可借鑒性和推廣價值。

“五、四”聯動;政府主導;金融精準扶貧;托牛入場;商業銀行

金融精準扶貧開發是引入市場機制的一種創新形式,也是扶貧理念的深化和發展,是產業扶貧的有效形式,從而實現扶貧開發精準性和可持續性。金融扶貧是脫貧攻堅不可或缺的重要力量,是發揮市場機制積極作用的內在動力。中國扶貧開發實踐表明,扶貧開發模式離不開政府主導作用。大慶扶貧模式中的“五方聯動模式”“四方聯動模式”均以政府主導為核心,在政府主導下發揮各方作用,實現共同富裕愿望。

一、扶貧理念與時俱進,不斷深化和發展

(一)扶貧減貧路徑的不斷探索

貧困、落后伴隨社會進步而存在,農村貧困和落后更具世界性。孫中山先生提出三民主義、強國富民的建國主張,未能實現耕者有其田的愿望,1947年,中國共產黨在解放區開展土改運動,試圖通過土地改革實現耕者有其田,同時開展互助合作運動。1949年之后,新中國繼續探索強國富民之路,實行全國性的土改改革、農業合作化、聯產承包責任制等多種方式改善農村貧困落后狀況,農村農民生活水平有很大提高,但農村貧困落后面貌仍未徹底改觀。20世紀80年代中期,黨和政府開始有計劃有組織地開展大規模的扶貧工作。1983年中央設立“三西”農業建設專項補助資金,對西北甘肅的河西、定西和寧夏的西海固地區開展開發式扶貧。1986年中央提出對“老少邊”地區實行特殊的扶貧政策,為順利推進此項工作,國家成立專門機構,同時安排專項扶貧資金。20世紀90年代制定1994~2000年的《國家八七扶貧攻關計劃》,把扶貧攻關計劃納入國民經濟發展計劃中。

隨著社會經濟發展,農村兩極分化不容樂觀,中國農村的貧困狀況仍非常嚴峻,貧困人口龐大,城鄉發展不協調,影響我國社會經濟發展、共同富裕及全面建成小康社會目標的實現。為此,我國制定了2001~2010年《中國農村扶貧開發綱要》。在總結實施經驗的基礎上,制定2011~2020年《中國農村扶貧開發綱要》,兩個綱要實施16年來,取得巨大成就。

(二)扶貧減貧理念的深化和發展

隨著扶貧減貧的實施實踐,扶貧減貧的理念也不斷深化和發展。主要表現在:一是把扶貧減貧轉化為扶貧開發。這是一個由救災式扶貧轉變提升內生動力的開發式扶貧,與產業發展相結合,由輸血型轉變成造血型扶貧,既調動農民積極性,又增加可持續性扶貧脫貧實現的可能性。二是把扶貧開發與實現全面小康有機結合,把扶貧開發、扶貧脫貧作為實現全面小康社會的經濟基礎和社會基礎。沒有農村的小康,特別是沒有特殊貧困地區的脫貧致富的小康,就沒有全面的小康社會(王先山等,2016)。扶貧開發事關全面建成小康社會,事關增進人民福祉,事關鞏固黨的執政基礎,事關國家長治久安,事關能否順利跨越“中等收入陷阱”的社會經濟基礎(《上海農村經濟》編輯部,2015)。因此,把扶貧脫貧列入“十三五”發展綱要,是中國社會發展的一個重要目標。三是中國的扶貧減貧,改善民生,實質是在維護人權,是維護人的生存權。《中國的減貧行動與人權進步》白皮書明確表明,保障貧困人口生存權,維護特定群體權利,如兒童、婦女等人生存發展權,改善貧困地區發展環境,合力推進減貧事業發展,中國的減貧促進了中國人權事業的發展。減貧攻堅是中國人權事業發展維護的客觀要求,扶貧開發與維護人權是不可分割的兩個方面,二者構成社會進步的有機整體。四是精準扶貧理念的提出。2013年11月,習近平總書記在湖南農村調研貧困問題時指出,扶貧開發貴在精準,重在精準,成敗之舉在于精準。此后又提出六個精準:扶貧對象精準、項目安排精準、資金使用精準、措施到位精準、因村派人(第一書記)精準,脫貧成效精準(張興軍等,2016)。精準扶貧在實踐中得到不斷深化和發展,內容在不斷豐富。精準識貧是精準扶貧的前提,只有精準識貧,才能做到確定精準的扶貧對象、精準的扶貧項目、精準的扶貧領域,精準施策、精準發力,扶貧精準有效、實現精準脫貧。

精準扶貧是扶貧開發理念的重大創新和突破,是扶貧開發成果檢驗的標準,是中國扶貧開發實踐的經驗總結,將進一步指導和推進扶貧開發事業的發展。

(三)扶貧開發發展的四個基本特征

第一,政府主導型扶貧開發。中國扶貧減貧開始即由政府主導,也是與其他國家扶貧減貧的重要區別,這個特征是我國政府性質所決定的,是政策引導,人、財、物多措施支持、推動扶貧開發事業發展,因此成效顯著。聯合國《千年發展目標2015年報告》顯示,全球極端貧困人口已從1990年的19億降至2015年的8.36億,其中中國貢獻率超過70%,為全球減貧事業做出了重大貢獻,曾任世界銀行中國局局長的羅蘭德說,“這是史無前例的成就”(張興軍等,2016)。

第二,以制度體制改革為核心的扶貧減貧。建國前后多采用此方式進行扶貧減貧。這一時期,以變革生產關系和經濟體制為手段,創建新的生產關系,適應和促進生產力發展,提高農業生產能力,實現農民增收,改善民生,如土地改革、農業合作社、聯產承包責任制等方式,調動農民生產積極性,發展農業生產,農民有了土地,獲得了生存的基本條件。這一時期被視為中國扶貧減貧的第一個階段(陳冬生等,2013)。

第三,經濟救助與產業發展為主要手段的扶貧開發階段。這個時期的扶貧開發除了關注經濟救助,如五保戶、災情救助等,還關注扶貧產業發展,輸血和造血兩種形式并存,扶貧開發成果較顯著,脫貧人口較多。貧困農民減少,生活有所改善,部分地區和貧困戶脫貧致富上有一定持續性。

第四,扶貧開發進入綜合開發施策新階段。此階段是綜合手段全面扶貧開發的新時期,以產業發展為核心,實行教育、就業、醫療、社保等綜合手段,多路徑、多行業、全民參與的扶貧開發行動。發揮政府主導和市場作用的扶貧開發的新亮點,是發揮市場作用扶貧脫貧的新體現(王曉麗,2008)。

二、“五、四”聯動的金融精準扶貧開發模式

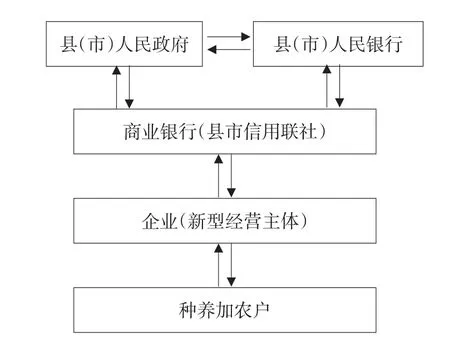

大慶市林甸縣(國家級貧困縣)、杜蒙縣(省級貧困縣)探索并逐步形成“五、四”聯動的金融精準扶貧開發模式在扶貧開發實踐中發揮積極作用,并被群眾認可。“五、四”聯動的金融精準扶貧開發模式,是指由縣人民政府、縣人民銀行、縣信用聯社(現稱農商銀行)、企業(新型經營主體)、農民貧困戶五方聯動或縣人民政府、縣人民銀行、縣信用聯社、農民貧困戶四方聯動的金融精準扶貧開發模式,具體如圖1和圖2所示。

政府、人民銀行、商業銀行、企業與農戶在社會經濟中地位不同,功能不同,職責不同,承擔社會責任不同,扶貧開發中作用不同,但促進共同富裕是各方共同目標。

圖1 五方聯動金融精準扶貧模式

圖2 四方聯動金融精準扶貧模式

(一)縣(市)人民政府

政府主導是中國扶貧開發脫貧致富區別于其他國家的重要特征(肖立新,2011)。人民政府在扶貧開發中的主導作用主要體現在:

一是建立扶貧開發指揮部,領導并協調有關機構和部門,如財政局、扶貧辦、金融辦、政研室、農業局、畜牧局、工信局、交通局、教育局、鄉鎮政府、工商聯、工會、婦聯和金融系統的人民銀行、商業銀行(縣市信用聯社)、保險公司及企業(新型經營主體)等共同開展扶貧開發。

二是督促有關部門貫徹落實扶貧開發政策,編制實施方案。

三是籌集政府承擔的信貸貼息資金、信貸風險補償資金,通過信貸風險補償資金撬動銀行倍增的信貸額度,通過信貸貼息,提高商業銀行發放扶貧開發信貸的信心和力度。

四是責成有關部門對扶貧開發資金使用進行管理和監督。對腐敗貪污、挪用、套用、冒領等違規違法行為嚴肅處理,保證資金精準扶貧有效(隋玉明,2015)。

五是協調有關部門如扶貧辦等單位,對已脫貧的貧困戶,按國家退出機制的有關規定,有序精準脫貧,防止假脫貧,實現真脫貧、脫真貧。同時還要對因特殊情況返貧的,再納入貧困戶之列,實施再扶貧再脫貧。

(二)縣(市)人民銀行

為加強金融精準扶貧工作,中國人民銀行總行設立了金融精準扶貧領導機構——金融精準扶貧領導小組。縣(市)人民銀行在扶貧開發中的主要責任是:

一是主動作為,行使總行對下的管理職能,在扶貧開發的攻堅中,積極做好金融助推扶貧開發工作,發揮人民銀行在扶貧開發攻堅中的作用。

二是根據縣(市)經濟發展情況及扶貧開發工作要求,申請再貸款額度,以備扶貧開發之用。林甸縣人民銀行向上級銀行爭取扶貧再貸款額度5.9億元,杜蒙縣人民銀行向上級銀行爭取扶貧再貸款3億元,有利于商業銀行擴大扶貧開發信用貸款額度。

三是申請利率優惠等政策,林甸縣人民銀行通過農戶利率優惠申請,實現較其他銀行下浮幅度達5%,即三戶聯保貸款由基本利率上浮60%調整為55%,有效擔保戶由基本利率上浮55%的調整為50%,初步估計可為農戶減少利息支出30萬元左右。

(三)商業銀行(縣信用聯社)

縣信用聯社是法人單位,服務“三農”網點多,有服務“三農”的優良傳統,農民滿意度高。因此,縣政府首選縣信用聯社作為扶貧開發的主要金融機構。

一是林甸縣信用聯社在《黑龍江省扶貧小額貸款工作實施方案》基礎上,制定《林甸聯社信貸扶貧工作實施方案》,有力促進開展扶貧開發工作。

二是接受林甸縣人民政府信貸風險補償資金300萬元,建立“風險補償”專用賬戶,實行封閉管理,專款專用,以風險補償金300萬元擴大至3 000萬元,發放給建檔立卡的貧困戶,以支持貧困戶發展生產,增加投入,為農戶脫貧助力。

三是以家庭為單位,以信用記錄、還款能力等指標,評定農戶信用等級,即評定信用戶和非信用戶,對不同等級信用戶執行不同信用利率。對信用戶小額(5萬元以下)貸款,免抵押、免擔保,貸款利率執行再貸款利率1.75%的優惠政策。對非信用戶貸款利率一般執行4.75%的優惠利率,減輕了貧困戶貸款利息支出。

四是利用人民銀行再貸款5.9億元的資金擴大貸款余額,到2016年8月,縣信用聯社發放扶貧貸款572筆,貸款額度7.08億元,扶持貧困戶50 303戶,扶貧再貸的政策效能得到有效發揮,還利用自有資金發放扶貧貸款4 400萬元,扶持貧困戶796戶。

五是與縣政府深入研究共同推出“托牛入場,以場帶戶”的脫貧模式。這種有效模式是銀行、企業、貧困戶多贏模式,各得其所,實現利益共享,正在林甸縣得到推廣應用。

(四)企業(牧場或新型經營主體)

企業是金融資本轉化為產業資本的載體,是金融助推扶貧開發實現貧困戶脫貧致富的重要橋梁和紐帶。主要表現在:

一是企業利用金融助推扶貧開發的優惠政策,獲得銀行低息貸款,降低生產成本,提高效益,提高市場競爭力,有利于在市場競爭中處于優勢地位。

二是企業在扶貧開發中獲得更多銀行貸款和其他生產要素,如土地、勞動力等,實現更多生產要素聚合,擴大生產規模,從而獲得企業規模效益。

三是承擔扶持貧困戶脫貧致富的社會責任,從企業獲益中按有關協議規定履行承諾,將部分紅利分給貧困戶,以場帶戶脫貧,實現共同富裕。

四是承擔一部分社會責任,把扶貧開發納入企業發展規劃,實行企業幫貧,幫助貧困戶脫貧。

(五)貧困農戶

一是貧困戶貧困人員學習黨和政府扶貧開發政策,樹立脫貧的信心和決心。二是學習有關農業技術,提高脫貧能力,增加收入,實現脫貧致富。三是加強與銀行、企業的合作。在維護自身利益同時,應承擔責任,充分利用扶貧開發政策和資金,實現脫貧目標。

三、大慶市林甸縣金融精準扶貧的兩種模式

金融助推產業發展,實質上是金融與產業結合,是金融資本與產業資本融合,這是社會經濟發展的必然。林甸縣在扶貧實踐中,總結出兩種金融精準畜牧業扶貧模式。

(一)“托牛入場,以場帶戶”模式

“托牛入場,以場帶戶”扶貧模式,也可稱“寄養模式”,由林甸縣政府和林甸縣信用聯社經深入調查研究后共同推出,即以奶牛標準化養殖牧場(合作社)為依托,貧困戶在牧場寄養奶牛,牧場經營收益中的部分紅利分給貧困戶,帶動入場貧困戶脫貧致富。中國人民銀行大慶中心支行、林甸縣人民政府、林甸縣人民銀行、林甸縣信用聯社、林甸縣扶貧辦等單位,深入企業(牧場)貧困戶調查研究之后,進一步完善,同時制定一套科學的工作程序和管理辦法。這種模式是“五方”聯動金融精準扶貧模式的具體應用(關永健,2009),被牧場和貧困戶認可。

1.場戶的資格審查

縣政府責成有關部門負責資格審查,場戶必須符合基本條件。

牧場必須符合三個基本條件:一是必須是一個奶牛標準化養殖場,并有豐富的經營管理經驗和一定規模;二是有扶貧脫貧意愿,講誠信,守承諾;三是必須有發展前景,有一定技術實力和發展潛力。

貧困戶托牛入場也必須具備三個條件:建檔立卡、精準識貧確認合格的貧困戶;缺乏和喪失勞動力,不具備自己飼養奶牛條件的貧困戶;自愿申請托牛入場,講誠信,守承諾,口碑好。符合上述條件,經扶貧辦等單位共同認定合格者,場戶之間簽訂合同,辦理“托牛入場”。

2.貧困戶與牧場契約關系的主要內容

貧困戶可在牧場寄養兩頭奶牛,寄養期為四年,由牧場負責經營管理。貧困戶寄養奶牛每頭自籌資金2 000元,交牧場購買奶牛作為貧困戶的投資,牧場接受貧困戶寄養奶牛意愿以后,可獲得貧困戶奶牛扶貧貸款每頭10 000元資格。從信用社貸款10 000元,貸款利率在再貸款利率(1.75%)基礎上上浮三個百分點(4.75%),并由政府財政提供貼息,實質上就是牧場獲得無償使用貸款的權利。飼養費用及風險由牧場承擔。牧場有責任按時等額返還貧困戶自籌資金2000元,同時按約定每年每頭奶牛分配紅利2000元給貧困戶。為鼓勵牧場多吸收貧困戶“托牛入場”,縣信用聯社還為牧場提供6.75%的低息貸款優惠。

2016年6月,林甸縣信用聯社向林甸縣花園鎮眾曄奶牛養殖合作社發放“托牛入場”貸款89萬元,“托牛入場”奶牛89頭,帶動貧困戶45戶。到2016年8月末,林甸縣信用聯社已向10家奶牛牧場發放貧困戶“托牛入場”貸款508萬元,帶動貧困戶405戶(郭凡,2016)。

(二)“貸款買牛,自養增收”模式

這種模式涉及到人民政府、人民銀行、信用聯社(農商銀行)、農戶四個方面,因此,也稱“四方聯動扶貧模式”。

牧業是林甸縣農業產業中的重要支柱產業,為促進畜牧養殖業繁榮發展,林甸縣信用聯社,加大畜牧業投資力度,拓寬農林抵押擔保范圍,并給予養殖奶牛的農戶支持。

林甸縣信用聯社重視和支持農戶養牛扶貧貸款發展奶牛業,通過金融扶貧發展畜牧業,實現脫貧致富。截至2016年底,發展農戶養牛貸款11戶,18筆資金,金額175萬元,購買奶牛542頭,預計奶汁年收益可達525萬元。

四、結論與啟示

隨著我國進入中等發達國家水平行列,扶貧工作面臨的形勢發生了根本性改變,扶貧開發工作進入一個鞏固溫飽成果、加快脫貧致富、提高發展能力、縮小城鄉差距的新階段。扶貧路徑的不斷探索,扶貧理念的深化和發展,對創新扶貧工作模式創新起到推動作用。扶貧工作是一項綜合的、基礎性的工程,金融精準扶貧是重要組成部分。加大金融精準扶貧力度,提高金融精準扶貧資金的效率,需要發揮多方合力。

大慶市的政府、人民銀行、商業銀行、企業等多方協調的“五、四”聯動模式是對金融精準扶貧模式的新探索,林甸縣的“托牛入場、以場帶戶”模式和“貸款買牛、自養增收”模式是“五、四”聯動模式的具體運用,這兩種適應地方經濟發展模式的實踐不僅帶動地方產業發展,同時解決了當地貧困人口就業。林甸縣的創新模式對其他貧困地區脫貧具有借鑒和啟示意義。

(1)在地方產業優勢和扶貧資金使用上把握“精準”。扶貧資金的使用取得實效,必須抓住地方產業優勢和經濟發展特點,從項目評估到資金使用測算,因地制宜,因人而異,確好診,把好脈,對癥下藥,才能使扶貧資金發揮應有作用。

(2)增強自身“造血”功能。金融扶貧不僅僅是簡單地發放扶貧信貸資金,支持有示范和帶動作用的信貸企業項目,激發貧困人群的內生動力,實現可持續脫貧和發展是金融扶貧的更高追求。通過支持龍頭企業和農業生產大戶,使資金鏈和產業鏈真正形成合力,助力貧困地區和人群走可持續脫貧和致富之路。

(3)加大金融扶貧政策的落實和配套設施的跟進力度。落實與扶貧相關的金融政策,開發適合扶貧項目的金融產品,培育貧困地區和貧困人口的有效信貸需求;對扶貧貨款等高風險貸款建立風險補償機制;加快農業保險事業發展,創新農業保險產品,有效降低涉農貸款風險;加強信用體系建設,針對扶貧對象家庭收入不富裕、有效抵質押物不足的特點,實行多維度“授信”,把參加社保、家庭學生數量、納稅等納入授信范圍,最大程度滿足貧困人口信貸需求。

[1]王先山,張夕芹.習近平關于革命老區貧困地區重要論述的特征探析[J].中共濟南市委黨校學報,2016(1):1-3.

[2]《上海農村經濟》編輯部.扶貧開發要攻堅拔寨[J].上海農村經濟,2015(12):1.

[3]張興軍,林暉,劉羊旸,等.脫貧攻堅實現共享發展的偉大創舉[N].黑龍江省日報,[2016-10-16].

[4]陳冬生,賀雪瑞,徐黎明.農民對黨的土地政策認同的歷史經驗與當代啟示[J].探索,2013(6):47-50.

[5]王曉麗.農村扶貧開發存在的問題及成因分析[J].吉林工商學院學報,2008(3):27-30.

[6]肖立新.涼山州現行扶貧模式中的主要問題研究[J].西昌學院學報,2011(2):66-69.

[7]隋玉明.扶貧資金審計問題分析[J].中國農業會計,2015(2):14-15.

[8]關永健.五方聯動打造農村金融發展平臺[J].江蘇農村經濟,2009(6):19-20.

[9]郭凡.林甸縣實施“托牛入場”助推產業扶貧[N].黑龍江日報,[2016-10-07].

Exploration and Practice of"Five Linkage Finance and Four Linkage Finance"Precision Poverty Alleviation Model——Based on Survey of poverty Alleviation in Daqing City

WANG Jiheng,BI Jiahao

(School of Economics and Management,Northeast Agricultural University,Harbin 150030,China)

Precise poverty is a form of introducing the market mechanism of poverty alleviation,the development and deepening of poverty concept was discussed,and it could be found that precise poverty was the innovation and development of poverty concept.Lindian County,and Dumeng County of Daqing City, made an in-depth exploration and practice in financial poverty alleviation by the form of precision."Five linkage finance and four linkage finance"precision poverty models were applied to"cow admission and driving farmers with farms",and"raising cows by loan"poverty alleviation which achieved remarkable results.This multi cooperation and win-win model had reference value and popularization value.

five linkage finance and four linkage finance;government lead;financial precision poverty alleviation;cattle admission;commercial bank

F323.8

A

1674-9189(2017)02-0032-07

*項目來源:黑龍江省社會科學經濟社會發展重點研究課題(14B074);黑龍江省哲學社會科學研究規劃項目(15JYB06);黑龍江省科技廳軟科學項目(GC16D113)。

王吉恒(1964-),男,教授,博士生導師,研究方向:財政金融。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03