淺論提薪、個稅、收入、穩定的關系

2017-06-03 19:18:33溫紅雨

科學與財富 2017年15期

溫紅雨

(中鐵港航局集團有限公司)

摘 要:薪酬改革在大幅提升員工收入的同時,也大幅提升了員工個人所得稅,導致員工實際收入并沒有預期的高,員工產生質疑和不滿。通過對個稅政策的分析,了解到個稅對員工收入的影響后,引發了在依法合規的范圍內增加員工收入的思考,希望通過提高公積金交繳比例、重新歸集相關費用等手段適當增加員工收入,減少不和諧因素,增強員工歸屬感,穩定員工隊伍,為企業發展壯大打下基礎。

關鍵詞:提薪、個稅、收入、穩定

近日,某公司進行了薪酬制度改革,大幅提升了員工收入,人均年收入由原來的6.13萬元提升至9.05萬元,員工對新的薪酬制度十分滿意,但隨即就有部分職工反映個稅太高,實際收入并沒有預期的高。經過比對,發現員工個稅大幅提升,影響到員工的實際收入,引發了員工的不滿。

一、員工收入變化引發的個稅變化

該公司共有員工811人,去年人均年收入6.13萬元,人均月收入5108.72元,最高月收入者達到12520元、最低月收入僅785元;今年人均年收入9.05萬元,人均月收入7541.67元,最高月收入者達到17461元、最低月收入僅1226元。

1、目前個稅的政策

個人所得稅是以自然人取得的各項應稅所得為征稅對象所征收的一種稅。我國于1980年9月開征個人所得稅,確定的費用扣除標準為800元/月,當時國內居民個人收入普遍處于較低水平,收入差距也很小,因此征收對象主要是在我國境內取得收入的外國人。隨著國內個人收入水平不斷提高,我國分別于1986年和1987年開征了城市個體工商業戶所得稅和個人收入調節稅。我國個人所得稅法自1980年頒布以來,經過多次修改和完善,形成了目前較為完備的個人所得稅制度。

2011年9月1日起,根據修訂后的《中華人民共和國個人所得稅法》及其實施條例,工資薪金費用扣除標準上調至3500元,同時取消15%和40%兩檔稅率,將超額累進九級稅率精簡為七級稅率。新的個稅征收方法貫徹了“高收入者多繳稅,低收入者少繳稅或不繳稅”的立法精神,實現了個人所得稅 “公平稅負、量能負擔”,高收入者多繳稅、中等收入者少繳稅、低收入者不繳稅的目標。

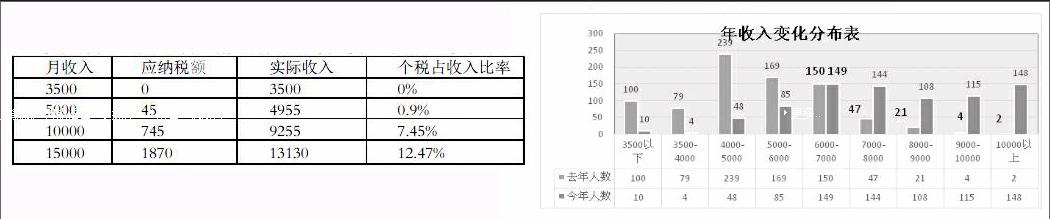

目前,國家實行的是7級超額累進個人所得稅稅率,個稅稅率由3%至45%,免征額為3500元。全月應納稅所得額=應發工資-三險一金-免征額。

從上表可以看出,目前月收入在5000元以下的低收入群體,實際增幅與收入增幅基本同步,個稅影響基本可以忽略不計。但調整后月收入在8000元以上的群體,實際增幅與收入增幅的差距明顯,最高可達8.8%。顯示出收入增幅越大、差距越明顯的現象。特別是調整后收入達到12500元以上的群體,幾乎有1/4的增加收入轉換成了個稅。

在收入調整之初,三險一金并未隨同增長,實際增幅與收入增幅的差距部分人員小幅縮小、部分人員小幅增加。

從上表可以看出,員工工資收入越高、稅率占收入比率也越高,該公司最高收入者的個稅可以占到收入的15.6%。

2、員工收入的變化

該公司執行的薪酬制度是六年前制定的,之后一直未做調整,員工收入近些年幾乎沒有增長,已經遠遠落后于同行業其他企業,也未能跑贏CPI的增長,薪酬水平較低已經導致員工流失率大幅提升,基層員工、高知識員工和中高層員工流失相當嚴重,特別是新進員工當年流失率達到30%、兩年后的累計流失率達到60%以上,加之老企業所特有的老齡員工正式退休的影響疊加,致使該公司由六年前的1300余人下降至目前的800余人,人才流失導致企業困難重重。

新任公司高層就位后,仔細研究了公司現狀,對公司薪酬制度進行了大刀闊斧的改革,改革的總體目標是向行業平均薪酬水平看齊,提出了“新進員工增加1500元、普通員工增加2000-3000元、中層管理人員增加3000-4000元、公司領導實行年度績效考核兌現”的指導思想。提高了新進員工收入,吸引、留住了新鮮血液;大幅提升了工齡工資標準,穩定了相當一部分老員工;引入了績效薪金,按月考核發放,拉開了員工收入差距,激發了員工工作熱情;摒棄了論資排輩、論級別拿工資的做法,強調易崗易薪、崗變薪變,壓減了一批在位不在狀態、薪高水平不高的員工,激活了一批想干事、能干事的員工,企業面貌煥然一新。

薪酬制度改革后,人均年收入由原來6.13萬元增長至9.05萬元,其中:5000元以下收入者大幅減少,減少了85%;而8000元以上收入者大幅提升,增加了13倍多;特別是收入在10000元以上者,增加了146人。收入提升非常明顯。

從上圖可以看出,免征額以下收入者減少90%,只交3%稅率的人群減少84%,而交20%稅率以上部分大幅提升,增加了347人。個稅增幅十分明顯。

3、個稅對收入的影響

針對部分員工提出的問題,我們在各層級中選取了一組數據進行了對比。

上表就真實地反映出薪酬調整之初部分群體預期收入與實際收入間的反差,這種反差,是薪酬調整時并未預期到的。以高級經理為例,原期望能增加收入4227.52元,實際上只增加了3572.21元,兩者相差了655元。這也是大家反映比較強烈的原因所在。

這種狀況,在社保繳費基數調整時,可以得到一定程度的改善,但改善幅度并不明顯,預計實際增幅與收入增幅的差距能下降一個百分點。

二、增加員工收入的思路

在看到個稅對員工收入的影響后,我們也在積極尋找在依法合規的范圍內增加員工收入的方法。

1、收入與個稅稅率的基本情況

在新的薪酬制度中,員工收入由基礎工資、崗位工資、績效工資、工齡工資、職稱津貼、執業資格津貼、特殊津貼、女工津貼、話費補貼、電腦補助等方面組成,除績效工資需要考核發放外,其余部分均為相對固定的按月發放。

目前國家的個稅稅率采用的是超額累進制,全月應納稅所得額=應發工資-三險一金-免征額。

2、影響個稅應納稅所得的因素

從個稅全月應納稅所得額的確定公式來看,影響所得額的因素共有三個:應發工資、三險一金和免征額。

免征額。根據2011年6月30日十一屆全國人大常委會第二十一次會議表決通過的個稅法修正案中的規定,適用于工資薪金所得的個稅免征額為3500元,為固定值,暫不能變動。

三險。三線指的是基本養老金、醫療保險金和失業保險金,目前員工均按照個人繳費基數的8%、2%和0.2%的固定比例繳納,由企業代扣代繳。

住房公積金。目前執行的是員工按照個人上一年度月平均工資5%~12%的比例繳納,由企業代扣代繳。

應發工資。是企業每月應支付員工薪酬的總和,就該公司而言,包含了基礎工資、崗位工資、績效工資、工齡工資、職稱津貼、執業資格津貼、特殊津貼、女工津貼、話費補貼、電腦補助等。

從上面的描述可以看出,免征額、基本養老金、醫療保險費和失業保險費基本為固定值,無法對應納稅所得額產生影響,只有應發工資和住房公積金才能作為有效變動因素,對應納稅所得額產生影響。

3、依法合規增加員工收入

我們根據《中華人民共和國個人所得稅法》、《中華人民共和國個人所得稅法實施條例》和相關的文件法規的規定,著重查找符合個人所得稅減免稅政策的因素。

首先,提高住房公積金繳費比例。我們以實際增幅與收入增幅差距最大的高級經理為例,在個人繳付的基本養老保險費、基本醫療保險費、失業保險費的比例固定不變的情況下,如果將住房公積金的個人繳費比例從5%提高至12%,稅后工資和實際收益均有所提高,實際增幅與收入增幅差距不斷縮小,壓縮至4%以內。

其次,將電腦補助納入辦公費用管理。因為該公司屬于施工建筑企業,下屬單位基本實行項目部制,為了方便管理,采用了辦公電腦補貼的形式,應該將此部分補貼納入項目辦公經費進行管理。

第三,可以考慮將話費補貼納入辦公經費管理。為了方便工作聯系、管理和業務培訓,該公司引用了微信工作群、二維碼等現代科技,采用話費補貼,可以考慮將此部分補貼納入項目辦公經費進行管理。

三、對企業的建議

企業改革薪酬制度、提高員工工資,本來是一件對員工十分有益的大事,但在制定薪酬制度的過程中,一味強調將所有津補貼全部體現在工資收入內的做法,雖然在表面上感覺工資收入得到大幅提升,但實際上是將部分本應列企業管理費用的列入到了工資收入里,使員工交了部分不應該繳納的個稅。

第一個建議:從經濟適用角度出發,多部門聯動改革薪酬。

企業在進行薪酬制度改革時,要充分認識到薪酬制度改革是企業的一件極為重大的事項,企業高層要高度重視,要集眾智、聚民意,才能推得開、結碩果。要充分認識到薪酬制度的制定不是企業勞資部門或人力資源部門一個部門的事,而是企業內部相關管理部門、企業高層和基層員工共同的事。不能將薪酬制度的制定寄托在一個部門身上,而是要強調部門間的聯動,每個部門都要從自身的業務范疇出發,針對薪酬制度中的條款提出自身的專業化建議和意見。只有經過多層級、多部門的聯動,集大家之智,制定出穩妥可靠、經濟適用的薪酬制度。

第二個建議:從員工收益角度出發,突出工會的監督作用。

企業在進行薪酬制度改革時,要充分醞釀、多次修改、不斷完善,

在此過程中,要邀請企業工會全程參與監督,工會組織也要從保障員工利益的角度,對新的薪酬方案進行審核,對明顯不利于員工收益的條款可以提出反對意見,確保實施的薪酬方案能體現員工收入與個人工作效率、貢獻大小、企業經營結果密切掛鉤,消除員工不滿情緒,恢復員工對企業依然脆弱的信心。

第三個建議:從維護企業大局出發,多渠道提高員工保障。

員工作為企業的一份子,是企業發展壯大的主要推動力量,因此企業要高度重視員工的切身感受。要實現企業與員工互贏的局面,提高員工收入并非唯一選項,提高員工的各項保障也是重要的手段和措施。一是要將員工收入的增長與企業效益增長相掛鉤。二是要形成員工收入小幅快提的機制。三是要多渠道提高員工的保障。

終上所述,企業的薪酬制度關系到企業的長遠發展、關系到員工的收益、關系到企業的和諧穩定,提薪只是諸多管理手段中的一種,個稅問題也只是員工對企業發展信心不堅定的一種外在表象,收入雖然在一定范圍內會影響到員工的心態,但我們可以從多方向、多角度、多渠道提高員工保障,讓員工在情感、待遇、事業方面均有收獲,才能不斷融入企業,不斷為企業發展做出貢獻,企業才能擁有一只相對穩定的員工隊伍,企業發展壯大才能有堅實的基礎。

參考文獻:

[1] 《中華人民共和國個人所得稅法》(主席令第85號)

[2]《中華人民共和國個人所得稅法實施條例》(國務院令第519號)

[3] 國家稅務總局《關于個人所得稅有關政策問題的通知》(國稅發[1999]058號)

[4] 財政部關于企業加強職工福利費財務管理的通知(財企[2009]242號)

[5]國家稅務總局關于印發《征收個人所得稅若干問題的規定》的通知(國稅發[1994]089號)