無消費不金融

2017-06-06 11:33:02鐘黎

中國品牌 2017年6期

關鍵詞:金融

鐘 黎

宋 青

無消費不金融

鐘 黎

消費金融一片藍海,引來的不僅僅是大魚,還是無數的小蝦米。然而,行業的不斷發展,未來發展趨勢會如何?

萬億規模的互聯網消費金融正在不斷開拓新的場景,如農村場景、醫療場景、教育場景等等,同時,產業鏈參與主體也日益豐富和多元,銀行、消費金融公司、小貸公司、互聯網企業、支付公司等紛紛加入消費金融戰局,在各自優勢細分領域承擔重要角色。

為什么要借錢消費?

在認識消費金融市場之前,有個關鍵詞必須作為大背景提出:消費升級。

過去,國人非常不愿意負債,崇尚量入為出;如今,先消費再還錢已經成為80、90后的消費價值觀。

而事實上,在今天這個時代,高儲蓄越來越顯現出財富管理的風險。據調查,我國對居民儲蓄存款一直實行的是負利率政策,就是一年期居民儲蓄存款利率低于CPI上漲指數,居民存款越存越縮水,越存越少。

對此,“拿今天的錢享受明天的生活”,這已成為很多人的消費觀,而各種金融工具和產品也在幫助著消費者學會如何透支、享受透支。

咨詢機構Mintel的預測也佐證了這種趨勢判斷。未來五年內中國消費信貸額還將翻倍,達到530億元人民幣。此外,惠譽旗下研究機構BMIResearch的數據顯示,信用卡貸款和其他消費貸款占比已經從2015年的3.6%,上升到如今的15%。

研究表明,我國的消費信貸與GDP之間存在很強的正相關關系,說明消費信貸對經濟增長有加速作用。消費信貸的發展與我國經濟結構轉型在基本趨勢上是高度一致的,并成為促進后者加速進行的重要動源。

宏觀看,90后或許暫時購買力不足,但并沒有影響他們的消費需求,他們已經步入社會,其消費潛力不可估量。微觀看,90后是互聯網重度用戶,平均每天點擊1000次以上手機屏幕,生活重心向屏幕遷移的同時,消費觀念也發生了翻天覆地的變化,其最顯著特征就是,消費的網購化和移動互聯網化。

正是這樣的現實土壤和歷史機會,使得一部分新生代的消費,接駁甚至跨越了信用卡階段,一步到位來到了互聯網金融時代。要擴大消費,需要在資金端為消費者賦能——消費信貸行業也得到了跳躍式發展和彎道超車的機會。

市場參與者都有哪些?

2009年,消費金融公司試點率先在北京、天津、上海、成都四地開展;2013年9月,試點范圍進一步擴大,新增12個試點城市;2015年6月,國務院召開常務會議,決定將消費金融公司試點擴大至全國。如今消費金融已成資本竟相爭搶的香餑餑,除了在消費金融資產端角力的商業銀行、消費金融公司、互聯網巨頭和P2P公司等之外,包括保險公司、證券公司等金融機構,評級公司、征信公司等第三方服務機構也開始參與其中。

近一年以來,包括眾安保險、百度金融、京東金融等公司都在結合自身優勢嘗試通過金融+科技手段,介入到這個市場潛力巨大的消費金融生態中,打通各個環節,解決資金和資產中間的信息不對稱問題。

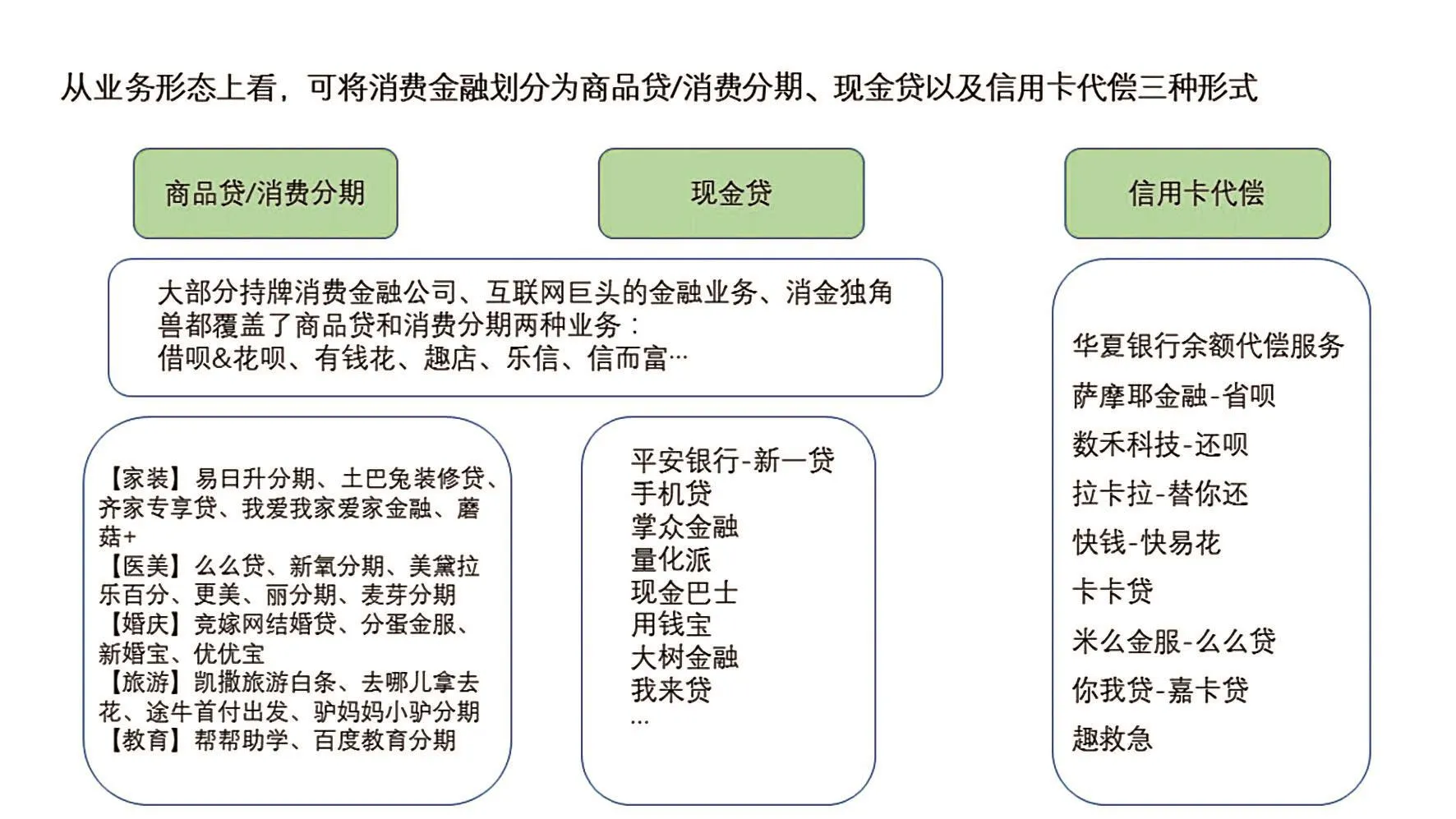

從賽道選手來看,我們可以暫且分為兩大板塊:持牌消金公司以及未經官方批準監管的眾多借貸公司,包括小貸公司、網貸平臺和中介服務公司。

不過,消費金融發展已涌現諸多亂象。國家金融與發展實驗室銀行研究中心主任曾剛認為,目前消費金融領域需要進行監管上的規范,如很多沒有牌照的機構做一些持牌者才能做的事情、對個人信息的不保護現象等,未來監管與創新應該是并行的狀態。

有業內人士表示“任何消費金融企業一開始都是從獲客入手,通過降低獲客成本爭取盈利空間。隨著競爭壓力增大,消費金融企業要瞬時應對來自線上線下、個體群體的海量需求,這些可以歸結到場景的比拼。無論是獲客還是場景競爭最終還是得落到企業產品的競爭力上,這就要求有差異化優勢,滿足用戶的需求。”

那么,如何在產品差異化競爭階段脫穎而出?可以預見的是在未來的消費金融領域,放款速度、放款金額、利率以及用戶體驗、增值服務、品牌影響力等方面,都會存在競爭。而在眾多維度中,放款速度是借款人較為看重的因素。因為對于借款人來說,消費信貸額度小、周期短,因此利率的高低對用戶的影響不大。

為此眾多消費金融平臺所面對的是不斷縮短的放款時間,甚至有不少平臺喊出了“秒批”的口號。但消費金融機構能否做到“秒批”,與其自身的風控水平息息相關。《2016消費金融生態報告》顯示,我國的征信制度等金融基礎設施建設極度匱乏,造成消費金融公司不得不用自己的資金進行模型試錯,這在短期內可能造成消費金融公司壞賬率較高、無法盈利、增加公司運營風險,從而影響風投和資本進入。

此外,目前征信市場還面臨著一個巨大的難題,就是每個貸款機構都是一個信息孤島,都想獲取對方的黑名單、多頭借貸等數據,但是不同機構之間的數據之間應該如何融合,依然沒有很好的解決方案。

場景創新的風口到來

在整個產業鏈中,零售商(也稱消費場景)不僅是業務鏈的關鍵。在消費金融行業迅猛發展的同時,基于消費場景的創新也尤為矚目,成為消費金融創新的風口之一。

目前消費金融公司所涉及的業務幾乎涵蓋了所有垂直細分領域。如:零售、旅游、租房、教育培訓、3C產品、家電、房屋裝修、醫療、婚慶母嬰等,具體到每家消費金融公司會有差異,取決于合作商戶的類別。目前包括許多產業系公司如京東、宜信、錢包金服、拉卡拉、萬達、唯品會等在內的公司均在積極申請消費金融牌照。傳統的線下消費金融公司,如北銀、中銀等曾經一度依靠龐大的線下地推團隊占有市場,通過和線下商超、各類連鎖店的合作,銷售人員采用駐店形式開展業務。

事實上,消費場景能夠感染人,讓消費者迅速轉化成用戶,獲客成本較低。也正因此,眾多機構將場景作為業務拓展的關鍵,或線上,或線下,紛紛深耕消費場景。其中,互聯網消費金融除了傳統的線上場景之外,也開始通過支付、與銀行合作、信用積分等多種渠道拓展線下場景。

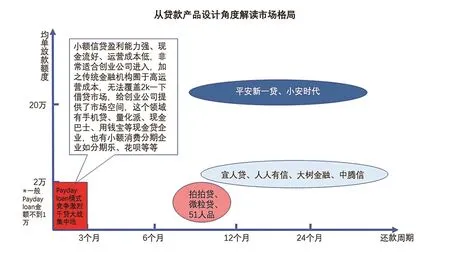

得益于移動互聯網技術的發展、以及大數據征信創新帶來的風控模式的創新,未來的消費金融場景將從傳統的高客單價/

① Payday loan式短期微貸

Paydayloan式打法具有以下特征:貸款額度非常低,一般在5000元以下,還款周期30天以內,流量成本約4%,加上資金成本、壞賬和運營成本,在法律允許的民間借貸利率空間之內,短期微貸的利率就非常單薄。

要實現盈利,只能推動單個用戶多次借貸(邊際成本遞減)、提高反欺詐水平以及尋找更低的資金成本(但是銀行這種優質資金端往往不愿意開放給這類小體量的信貸公司)短期微貸賽道參與公司非常多,又有螞蟻花唄等流量巨頭存在,競爭已經是短兵相接,非常慘烈的狀態;

典型代表:手機貸、用錢寶、錢到到、美利金融(有用分期)、螞蟻花唄、螞蟻借唄等,瞄準的用戶群是學生、藍領等人群;

② 中長期小額信貸

中長期小額信貸一般指借款額度在5000元到10萬元之間,平均借款額度一般在2萬元以下,平均借款周期可以達到12個月;

這類企業實際上是在前一類競爭中尋求突圍,希望提供稍低的利率、更長的還款周期和更高的信貸額度,切割出25~35歲之間的白領人群,這部分資產相對藍領借款能力和還款能力更強。延長還款周期和提升貸款額度,對企業的風控能力要求也相應拉高;

這個賽道的競爭同樣非常激烈,經過監管整頓,P2P平臺也在分化,頭部效應開始顯現,對于新興公司而言,當前切入市場將面臨頭部企業越來越明顯的競爭優勢;

典型代表:功夫貸、宜人貸、愛錢進和大量的P2P平臺;

③ 中大額消費信貸

大中額信貸一般是貸款額度在3萬~50萬之間,平均借貸額度在10萬~20萬之間,這部分金融服務主要由傳統金融機構提供服務,平安銀行每年新一貸的放款額度達到千億級;

新興的創業公司往往通過互聯網方式簡化放款流程、利用大數據提高風控效率等線上流量截取的方式切入市場,對于能夠接入銀行、信托等低價資金端,并且具有強風控能力的公司而言,進入該領域競爭小,可發展空間大,目前來看也是最有可能出現獨角獸的賽道;

典型代表:平安銀行新一貸、北銀消費金融公司輕松e貸、小安時代等。低頻次的房、車等消費場景,逐漸向低客單價/高頻次場景拓展,向小額化、分散化的消費場景繼續發展。

而線上線下打通、消費者權益疊加的方式可以提升獲客效率,技術驅動的金融服務方式可以降低獲客成本,“互聯網+金融”模式也將成為未來消費金融發展的趨勢。

互聯網金融格局演變

互聯網金融盡管面臨許多階段性發展的問題,但隨著行業發展規范的逐步確立,整個行業仍將處于蓬勃發展的態勢之中,至少仍有十年的黃金發展期,后來者仍有很多機會。總體來講,隨著電商開始從線上電商蔓延到線下的實體商業,未來的互聯金融也將會呈現出線上線下一體化的趨勢,在農村市場以及教育、汽車、房產、醫療等更多垂直細分市場也將掀起金融大潮。

消費金融

以“支付”為核心的消費金融在互聯網金融行業中占據了最大的一塊蛋糕。正因為消費金融涉及到生活的方方面面,所以其具備更強的用戶粘性,并且能夠依靠金融服務拓展更多的業務。加之政策紅利助推,消費金融將成新藍海。

代表:支付寶、京東金融、百度錢包、微信支付

產業鏈金融

產業鏈金融是互聯網金融邁入精耕細作的必然,具備更多的行業化思考,能夠針對性地扶持產業發展,形成互惠互利,是互聯網思維的集中體現。比如農業一條龍的“農村互聯網金融”、萬達/阿里等巨頭各自打造的“文化金融”、在監管寒風中逆勢而上的“互聯網汽車金融”。

代表:萬達金融集團、螞蟻金服農村金融、融金所、微貸網

投融資服務

為中小企業融資提供服務,解決中小企業融資難題,是互聯網金融的重要使命。今年兩會提出解決小微企業融資難、融資成本高等難題,讓金融一池活水,更好地澆灌小微企業等實體經濟之樹。投融界作為專業融資服務平臺,首創“線上+線下”、“標準化+個性化”服務體系,為投資方與中小微企業提供專業投融資服務,幫助中小微企業解決融資難題。

代表:投融界、清科集團、創投圈、螞蟻小貸

綜合性理財服務

以P2P為代表的綜合性理財平臺,掀起了普通民眾的投資理財熱情。隨著監管趨嚴,政策收緊,陸金所、人人貸等大型P2P平臺,均把一站式理財平臺作為重點布局和轉型方向。以P2P為首的互聯網金融經歷野蠻生長、亂象叢生,正逐步走向合規發展,成為綜合性理財“新寵”。

代表:陸金所、人人貸、宜人貸、愛錢進

盡管在家裝、醫美、婚慶、旅游等領域都出現了消費分期,但是行業滲透率還非常低,涉及到大額信貸,銀行還是經營主體,正如前文所提,銀行信貸的準入門檻高、服務范圍有限、手續繁瑣,這些都給新興公司提供機遇。

統計數據顯示,借貸依舊是金融行業中,公司數量最多和投融資熱度最高的分支,我們會持續關注這個分支的新興公司與最新的行業動態。我們也在尋找這個領域更多的優秀創業項目。

宋 青

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24