企業債務風險處置策略研究

2017-06-07 20:56:28翁洪服

金融發展研究 2017年2期

摘 要:本文總結近幾年產能過剩行業企業債務風險的不同處置模式,分析了銀行、政府、企業在企業債務風險爆發后的策略博弈行為,發現企業負債規模越大,負債結構越復雜,政府在企業重組(整)中應該發揮的主導作用就應該越強。管理者應該根據企業和市場狀況及時選定合理的重組(整)模式,提高債務風險處置效率。

關鍵詞:債務風險;債務重組;破產重整

中圖分類號:F830 文獻標識碼:B 文章編號:1674-2265(2017)02-0058-05

隨著人口紅利衰減、“中等收入陷阱”風險累積、國際經濟格局深刻調整等一系列內因與外因的作用,近年來,中國經濟增長進入“新常態”,經濟發展的換擋期、結構調整的陣痛期、刺激政策的消化期帶來的“三期疊加效應”導致經濟發展壓力持續加大。傳統的經濟刺激政策邊際效應遞減,卻導致杠桿率上升,尤其表現為企業負債居高不下,削弱了企業進行再投資的能力,并蘊含金融風險。而部分地方政府持有的風險處置“以時間換空間”的僵化思維,只會造成系統性風險的不斷累積。

2016年12月中央經濟工作會議指出,“要把防控金融風險放到更加重要的位置,下決心處置一批風險點,著力防控資產泡沫,提高和改進監管能力,確保不發生系統性金融風險。”防控的核心是“防”,防范系統性金融風險的累積和爆發,關鍵在“控”,控制微觀風險點的有序處置和釋放。本文總結近幾年產能過剩行業企業債務風險的不同處置模式,以期為企業債務風險處置提供參考。

一、當前企業債務風險的特點

2011年以來,光伏產業、鋼鐵、有色金屬、水泥、煤化工、船舶制造、風電設備等產能過剩行業風險進一步加劇。產能過剩行業有兩個顯著的特點:一是很多產能過剩現象集中出現在高耗能、高污染行業,導致近年來產能過剩行業的環保和社會風險事件不斷發生。二是產能過剩行業通常具有明顯的區域性特征,如國內的電解鋁產能主要集中在能源資源短缺的河南、山東等地區,很多產能在市場需求疲軟、成本持續上升的情況下面臨著整合或者淘汰。

從企業信用的視角來看,產能過剩行業的債務風險具有三個特征:第一,過度融資和擔保懸空問題突出。產能過剩行業往往容易形成產業集群,大量產品同質、業務往來頻繁,存在隱性關聯的企業通過“互聯互保”方式抱團向銀行申貸融資,極易出現過度融資、償付能力不足、貸款資金違規使用等問題。第二,容易產生波及效應。產能過剩行業企業通過“互聯互保”等方式產生了顯性或隱性的復雜關聯,如果一家企業資金鏈斷裂易引發連鎖反應,導致區域性風險。第三,貸款風險集中問題顯著。產能過剩行業大多為當地支柱行業,銀行多年來投入了大量的信貸資金,一旦“斷貸”,容易造成資金鏈斷裂,導致信貸風險事件。這種產能過剩行業內的貸款集中性和關聯性,使得局部風險事件爆發時容易造成市場恐慌并傳染擴散。

二、國內典型債務風險的處置案例

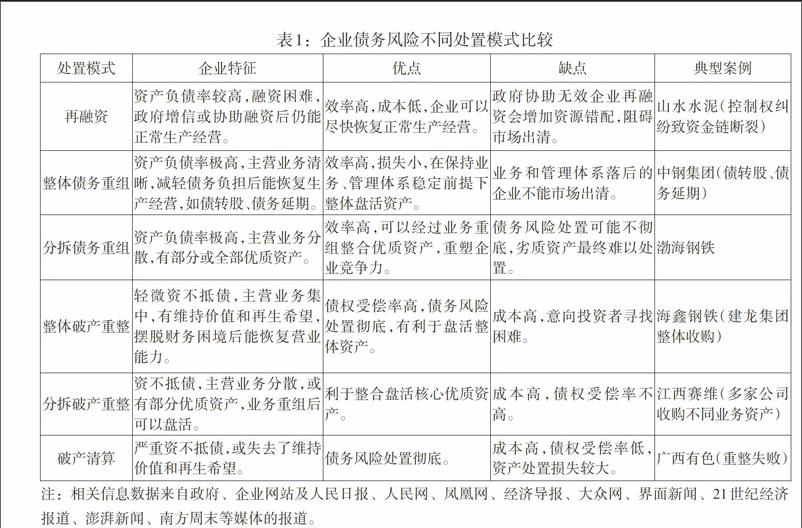

在經濟結構調整要求增大和經濟下行壓力不減的背景下,一些產能過剩行業企業生產經營或資金周轉困難,出現多宗企業(集團)債務風險事件。這些企業除了具有結構復雜的大量負債(包括銀行貸款及上下游企業的應付賬款),也通常與業務關聯企業形成了復雜的互相擔保關系。業務關聯導致的債權資產惡化或擔保風險形成的或有負債代償,都可能影響投資者(或債權人)的預期和風險偏好,進一步加劇關聯企業的融資困難和流動性壓力,造成債務風險在行業內或擔保圈內的轉移擴散。因此,個體企業的債務風險不僅會造成關聯企業及債權銀行的緊張,也會引起金融監管部門和地方政府的重視和干預。在近幾年出現的典型企業債務風險處置案例中,政府和監管部門基本都及時發揮了干預、介入、協調甚至主導的作用。本文總結了這些案例的處置流程,歸納出六種典型的企業債務風險處置模式(見表1)。

國內近幾年陸續出現了一批典型的企業債務風險事件,從最終達成或即將達成的處置方案來看,主要分為再融資、整體債務重組、分拆債務重組、整體破產重整、分拆破產重整、破產清算六種典型的處置模式①。根據出險企業業務組織架構處置前后穩定性的不同,又可以分為再融資、整體重組(整)、分拆重組(整)、破產清算四個類別;根據出險企業管理組織體系處置前后穩定性的不同,也可以分為再融資、債務重組、破產重整、破產清算四個類別。其中,整體債務重組和整體破產重整一般都會保持企業原有業務結構的穩定性,或只整合剝離小部分非主營業務;而分拆債務重組和分拆破產重整需要大幅度整合原有的業務結構,不僅要剝離非核心業務資產,可能還要重新整合核心業務資產。至于債務重組,一般會在控制權和法人等方面保持原有組織管理體系的穩定,而破產重整一般需要引入戰略投資者來部分或全部地接盤出險企業的資產。

通過分析表1典型債務風險處置案例中政府、銀行、企業互動博弈的過程,本文發現在處置實踐中政府明顯具有“再融資?整體債務重組?分拆債務重組?整體破產重整?分拆破產重整?破產清算”的偏好傾向②。如江西賽維,2012年企業資金鏈斷裂時政府不僅牽頭設立維穩資金幫助墊付到期債務,還協調國家開發銀行領銜11家銀行落實銀團貸款,這種再融資模式就是為了幫助企業全面恢復生產經營。一直等到2015年企業從紐交所退市后,法院裁定破產清算,當地政府在2016年春節前后連續召開破產重整協調會,希望引進戰略投資者進行重整。另外,廣西有色金屬集團從2015年6月債務風險爆發后就在政府和銀行幫助下開展債務重組工作,2016年3月當地政府表示將在6個月內解決破產重整問題并招募戰略投資者,但是一直無意向投資者接盤,2016年9月被裁定破產清算。大部分其他處置案例也反映了出險企業所在地政府不僅具有以上偏好傾向,還通常會按照圖1中箭頭所示方向依次選擇可行的偏好處置模式。比如企業出險后政府首先會考慮采取增信措施幫助企業再融資以恢復正常經營;當企業仍不能化解債務風險時政府會協調進行債務重組,寄希望于通過調整債務規模和結構幫助企業擺脫財務負擔;當債務重組不能成功時,政府一般會招募戰略投資者來對企業進行破產重整,以盡可能盤活企業的業務資產;最后,當所有的重組(整)希望破滅后,企業只能進入破產清算程序。

從銀行的角度來看,由于債權受償率往往在圖1中表現出從左到右遞減的趨勢,所以債權銀行對企業債務風險處置模式的偏好往往會表現出與政府偏好的一致性。但是,銀行在企業再融資或債務重組過程中的續貸甚至新增貸款并不一定可以順利退出,這取決于債權銀行對企業預期經營狀況及市場走勢的客觀判斷。如果債權銀行預期未來債權順利退出的概率較低,反而會偏好債權受償率低但能夠盡快變現的破產重整甚至破產清算模式。

三、企業債務風險處置過程中的博弈分析

(一)企業債務風險處置中銀行、政府、企業的策略選擇

首先,銀行等金融機構是企業債務風險處置時最主要的債權人。很多處于產能過剩行業的企業一般具有包括授信銀行、上游供應商在內的多個獨立債權人,當企業出現貸款逾期或債務違約的風險時,如果沒有政府介入協調或關聯機構擔保救助,債權人會優先選擇抽貸或保全債權資產,即使所有債權人都選擇不抽貸斷貸才是最優結果,這是典型的“囚徒困境”博弈。如果政府介入并協調企業獲得再融資,短期內銀行債權不會變成不良資產,但是長期內銀行債權保全仍存有不確定性。因此,如果政府沒有約束機制,債權銀行的策略主要取決于如何最大化預期債權回收的現值。例如,2016年元旦前后,某市政府召集金融機構要求繼續支持本市鋼鐵行業,部分外資銀行將此作為負面預警信號選擇抽貸斷貸,加劇了鋼鐵行業的現金流危機。

其次,政府往往是企業債務風險處置中最有效的協調人。由于很多處于產能過剩行業的出險企業屬于國有大型企業,地方政府掌握或影響著企業管理決策的控制權,同時地方政府也憑借著土地出讓等財權在企業風險處置中占有重要的話語權。另外,由于銀行、企業之間的利益沖突和信息不對稱性的存在,銀行與企業之間很難通過自發協調達成重組(整)方案,必須依靠政府的協調或司法的介入。一方面,出險企業的債權銀行(尤其是當地的銀行)往往接受當地政府的管理和服務,因此政府協調確定的處置方案對這些銀行會具有隱性的約束作用。另一方面,債權銀行一般是在總行的授權和規范下獨立自主地進行決策,所以政府、銀行確定處置方案的過程特別相似于“討價還價”博弈的過程,政府需要通過優惠的土地出讓政策、補貼政策或其他扶持政策來賦予博弈參與者實實在在的利益,推動博弈路徑達到政府偏好的結果。

政府在企業債務風險處置中的策略主要取決于政府對經濟增長、稅收、就業和穩定的權衡。如果出險企業通過再融資或債務重組能盡快恢復生產經營和資本積累功能,政府可以實現穩定的經濟增長和稅收收入,這是政府最偏好的處置模式。如果再融資或債務重組失敗,政府的經濟增長和稅收收入會受到影響,但通過破產重整可以盤活企業的業務資產并保持原有員工的就業穩定,這是政府次偏好的處置模式。如果破產重整失敗,政府也只能接受司法介入和破產清算的處置模式。

最后,出險企業是企業債務風險處置的主體。管理決策層在債務風險處置中的主要訴求就是保持企業的存續和營業功能,也就是保持對原有企業主體的所有權和管理決策權。再融資一般不會影響企業所有權或管理決策權的變化,因此也是企業決策者最偏好的處置模式。而重組(整)會影響出險企業所有權和管理決策權的變化,是企業決策者次偏好的處置模式。破產清算會以法律形式消滅出險企業的存續狀態,使原所有者喪失相應的所有權和管理決策權。

(二)企業債務風險處置的博弈均衡分析

如果出現貸款逾期或債務違約風險的企業有多個獨立債權人,債權人會優先選擇抽貸或保全債權資產,即使所有債權人都選擇不抽貸斷貸才是最優結果,這是典型的“囚徒困境”博弈。此時政府介入協調或關聯機構擔保企業獲得再融資,將是政府和出險企業最偏好的處置模式,短期內銀行債權也不會變成不良資產,但是長期內銀行債權退出機制仍存有不確定性。因此,如果政府沒有約束機制,債權銀行的策略行為主要取決于如何最大化預期債權回收值。如果債權銀行對企業和市場狀況有相對樂觀的預期,進而對再融資處置方式的預期債權回收值有比較高的估計,那么博弈的均衡解就是三方達成一致的再融資方案。這種處置方案的高效實施取決于銀行的獨立性和市場性。

如果債權銀行對企業和市場狀況有不太樂觀的預期,并導致無法達成再融資方案,作為協調者,政府一般會通過尋求債務重組方案來重新盤活企業的營業資產,以保證當地經濟增長和稅收收入的穩定。但是,債務重組一般需要債權人放棄部分債權或讓利,以保證另一部分債權的兌現回收。部分債權放棄后如果沒有政府的補貼扶持政策增加對債權人另一部分債權的保障或增信,債權銀行很難接受并執行重組方案。因此,如果政府不能提供土地出讓優惠、財政補貼等扶持政策,或者將企業的部分劣質資產分離出來,一般不會與債權人達成債務重組的方案。

如果債權銀行對企業和市場狀況有非常悲觀的預期,并導致無法達成債務重組方案,政府或管理者只能在市場上尋求戰略投資者來整體或部分地接盤出險企業的資產,以保證原企業員工的就業并最大化保全債權人的權益,也利于社會穩定和金融穩定。因此,破產重整處置模式取決于市場上是否存在合適的戰略投資者,以及戰略投資者與政府和企業的“討價還價”博弈。

最后,如果沒有找到能夠接盤出險企業資產的戰略投資者,出險企業只能進入破產清算程序,政府出于穩定的權衡,需要防止擔保圈風險的連鎖擴大反應,并幫助失業員工解決再就業問題。

四、結論

本文總結了近幾年來產能過剩行業企業債務風險的不同處置模式,分析了銀行、政府、企業等債權人在企業債務危機爆發后策略博弈行為和均衡結果,得到如下研究結論:

(一)企業負債規模越大,負債結構越復雜,政府在企業重組(整)中應該發揮的主導作用越強

由于銀行、企業之間的利益沖突和信息不對稱性的存在,銀行與企業之間、銀行與銀行之間存在著天然的不信任,很難通過自發協調達成重組(整)方案,除非依靠政府的協調或司法的介入。企業負債規模越大,負債結構越復雜,債權銀行或潛在戰略投資者參與重組(整)的成本就越高,作為有效的協調者,政府就越需要發揮更強的主導作用。例如,政府可以通過減少信息不對稱性降低他們參與重組(整)的成本,或通過扶持政策提高他們參與重組(整)的收益,進而提高出險企業重組(整)的效率。

(二)政府應該根據企業特征和其他微觀主體的意見,協調選定最合適的重組(整)方案,提高重組(整)效率

在許多債務風險處置的案例中,政府往往通過圖1所示的偏好順序逐次協調制定風險處置方案,等偏好順序中上級處置模式失敗時才去協調選定下級處置模式,在拖沓和低效中錯過了最佳處置時間,也給債權人帶來了更大的債權處置損失。建議政府應該根據企業特征和其他微觀主體的意見,更大地依靠市場機制,協調選定最合適的重組(整)方案,提高重組(整)效率,避免更大的損失。

(三)政府在企業債務風險處置過程中要主動防范系統風險,明確政策托底職責,引導僵尸企業有序重組(整)

在供給側改革和經濟結構調整背景下,部分地方政府持有一切風險處置“以時間換空間”的僵化思維,認為在風險緩釋機制下只要延緩風險的釋放,隨著經濟的好轉風險會慢慢消失,或者即使風險沒有消失也不能在自己的任期內釋放而影響自己的政績。但是,如果只堵不疏,經濟體系中產能過剩和杠桿高企蘊含的潛在系統性風險就會不斷積聚。2016年12月中央經濟工作會議提出要把防控金融風險放到更加重要的位置,下決心處置一批風險點。這就需要政府在企業債務風險處置過程中主動防范系統風險,明確政策托底職責,引導僵尸企業有序重組(整),通過高效有序的債務風險處置,規避潛在系統風險。

注:

①有的企業債務風險處置方案可能同時具有幾種處置模式的特征,如RZ集團先通過協商方式確定了初步債務重組方案,又通過司法重整確立了重組的成果,提高了重整的效率。

②“?”是定義在集合{再融資、整體債務重組、分拆債務重組、整體破產重整、分拆破產重整、破產清算}上的二元偏序關系,它不必是指一般意義上的“小于或等于”,x?y也可以說x排在y前面。偏序關系一般滿足反身性(x?x)、對稱性(如果x?y,且y?x,則x等價于y)、傳遞性(如果x?y,且y?z,則x?z)。

參考文獻:

[1]高瑞東.發達國家去杠桿啟示[J].中國金融,2016,(10).

[2]毛振華.去杠桿與金融風險防范[J].中國金融,2016,(10).

[3]盛朝迅.化解產能過剩的國際經驗與策略催生[J].改革,2013,(8).

[4]翁洪服,林俊山.去產能政策的激勵相容安排與系統風險防范[J].金融發展研究,2016,(11).

[5]易誠.產能過剩與金融風險防范[J].中國金融,2013,(19).

[6]周小川.金融危機中關于救助問題的爭論[J].金融研究,2012,(9).