社會(huì)資本控制鏈架構(gòu)及其穩(wěn)定性研究

——基于博元投資與國美電器的案例分析

2017-06-19 15:14:23王方明

財(cái)經(jīng)論叢 2017年6期

關(guān)鍵詞:案例

王方明,姜 來

(杭州電子科技大學(xué)會(huì)計(jì)學(xué)院,浙江 杭州 310000)

社會(huì)資本控制鏈架構(gòu)及其穩(wěn)定性研究

——基于博元投資與國美電器的案例分析

王方明,姜 來

(杭州電子科技大學(xué)會(huì)計(jì)學(xué)院,浙江 杭州 310000)

在公司治理中,實(shí)際控制人同時(shí)運(yùn)用股權(quán)控制和社會(huì)資本控制已是不爭的事實(shí),隨著對社會(huì)資本控制鏈研究的深入,“社會(huì)資本契合度”“替代效應(yīng)”等相關(guān)概念逐漸被提出。本文在承續(xù)前人研究的基礎(chǔ)上,將博元投資與國美電器的社會(huì)資本控制鏈架構(gòu)進(jìn)行對比分析,指出在垂直式社會(huì)資本控制鏈架構(gòu)中,社會(huì)資本即使在股權(quán)控制水平低于相對控股時(shí),依然具有替代效應(yīng)。同時(shí)水平式的社會(huì)資本控制鏈易產(chǎn)生多個(gè)社會(huì)資本節(jié)點(diǎn),致使其穩(wěn)定性下降,而垂直型的社會(huì)資本控制鏈,因其單極和多層的架構(gòu)使得整條社會(huì)資本控制鏈的穩(wěn)定性得以提升。

社會(huì)資本;控制鏈架構(gòu);穩(wěn)定性

2016年3月29日,A股市場首個(gè)因重大信息披露違法而被終止上市的公司——博元投資(以下簡稱博元),在這一天進(jìn)入了退市整理期。根據(jù)相關(guān)規(guī)定,30個(gè)交易日后將予以摘牌并在45個(gè)交易日內(nèi)轉(zhuǎn)入全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)。博元在資本市場僅存續(xù)了6年時(shí)間,在這6年中,博元究竟被誰控制?又是以一種怎樣的形式被控制?這事關(guān)中小投資者的切身利益。回顧以往研究,保護(hù)投資者利益始終是公司治理的重要內(nèi)容。Berle和Means(1932)在其經(jīng)典著作《The Modern Corporation & Private Property》中提出的第一類公司治理問題,即委托-代理關(guān)系及內(nèi)部管理者的行為和激勵(lì)問題,開創(chuàng)了股東與管理者間矛盾關(guān)系研究的先河[1]。在20世紀(jì)末,LLSV的系列文章又將公司治理問題進(jìn)一步深化至控制性股東與中小股東之間的委托-代理沖突問題。尤其是La porta等學(xué)者(1999)提出的“股權(quán)控制鏈”“終極股東”“終極股東控制權(quán)”等概念,逐步完善了股權(quán)控制鏈分析范式[2]。我國學(xué)者劉芍佳、葉勇等指出國內(nèi)上市公司普遍存在金字塔式持股的現(xiàn)狀[3][4]。然而股權(quán)控制鏈分析范式必須滿足“按股行權(quán)”這一前提條件,對于傳統(tǒng)文化影響深遠(yuǎn)的亞洲企業(yè)而言,這種單一的分析范式忽略了控制人所具有的“社會(huì)關(guān)系”“企業(yè)權(quán)威”等社會(huì)因素。隨著研究的深入,Zingales等(2000)指出控制權(quán)應(yīng)分為名義控制權(quán)和實(shí)際控制權(quán),前者是法律法規(guī)賦予的權(quán)利,后者則是其他非法律因素帶來的企業(yè)控制權(quán)[5]。

對于非法律因素的解讀,較為普遍的是社會(huì)資本因素。國內(nèi)學(xué)者高闖、關(guān)鑫等從控制權(quán)角度提出社會(huì)資本控制鏈的概念[6]。隨后國內(nèi)學(xué)者趙晶等、祝繼高等相繼指出股東與管理層均會(huì)使用社會(huì)優(yōu)勢來鞏固其自身的控制,從而肯定了社會(huì)資本在企業(yè)中的存在[7][8]。社會(huì)資本控制鏈分析范式也因此不斷完善,然而目前研究多集中于社會(huì)資本控制鏈的形成,針對企業(yè)內(nèi)部社會(huì)資本控制鏈架構(gòu)分析的研究并不多見。本文借助博元和國美兩個(gè)案例,對比分析兩種不同的社會(huì)資本控制鏈架構(gòu)形態(tài)——垂直式與水平式架構(gòu)。在博元案例中發(fā)現(xiàn)了一些與以往研究不同的情況,即社會(huì)資本在股權(quán)控制水平低于相對控股時(shí)依然具有替代效應(yīng),這一效應(yīng)的實(shí)現(xiàn)主要得益于博元垂直式的社會(huì)資本控制鏈架構(gòu),這與國美水平式的架構(gòu)存在明顯不同。而控制鏈的架構(gòu)事關(guān)企業(yè)控制權(quán)的穩(wěn)定,對保護(hù)投資者利益具有重要意義。

一、文獻(xiàn)回顧

(一)股權(quán)控制鏈

股權(quán)控制鏈最早由La Porta、Lopez-de、Shleifer、Vishny等四人在1999年左右發(fā)表的系列文章中提出,LLSV范式指出最終控制人所獲得的權(quán)利往往超過其所承擔(dān)的責(zé)任與義務(wù),致使大小股東之間出現(xiàn)代理沖突[9],即第二類委托代理理論。該模式認(rèn)為實(shí)際控制人通過金字塔持股結(jié)構(gòu)、交叉持股等手段來實(shí)現(xiàn)對上市公司的隱蔽控制,其主要研究內(nèi)容為股東控制權(quán)與現(xiàn)金流權(quán)的偏離、股東類型、股東剝削方式、控制權(quán)偏離與公司績效等問題。

國內(nèi)對于股權(quán)控制的研究主要延續(xù)了LLSV范式的思維。如從控制權(quán)與現(xiàn)金流權(quán)偏離角度,鄧建平等(2005)采用“投票表決權(quán)/現(xiàn)金流權(quán)”的方式對兩權(quán)偏離度進(jìn)行分析[10]。在股東類型與剝奪等方面,徐光偉等(2014)研究發(fā)現(xiàn),民營上市公司控制權(quán)與現(xiàn)金流權(quán)分離并沒有顯著影響廣大中小流通股股東的收益[11]。祝繼高等(2015)則指出股東性質(zhì)會(huì)影響公司財(cái)務(wù)決策[12]。另外,從控制權(quán)與公司績效角度,劉星等(2010)指出現(xiàn)金流權(quán)與控制權(quán)分離度與企業(yè)價(jià)值呈負(fù)相關(guān)[13]。王化成等(2015)的研究也表明大股東持股越高,監(jiān)督效應(yīng)越好[14]。

股權(quán)控制鏈分析范式在理論研究上取得較大成果,但仍存在一些不足。多數(shù)實(shí)證研究所依賴的數(shù)據(jù)以及企業(yè)實(shí)際控制人信息都直接取自企業(yè)年報(bào),而目前已有較多案例研究表明:年報(bào)披露的控制人并不一定等同于實(shí)際控制人。許艷芳、葉美秀(2014)在對廣東博信案例深度挖掘后指出,管理層在國有企業(yè)民營化過程中,借助社會(huì)資本控制上市公司,并達(dá)到隱形控制的狀態(tài)[15]。蔡寧、董艷華等(2015)在對尚德電力深入研究后指出,企業(yè)核心權(quán)利機(jī)構(gòu)——董事會(huì)在實(shí)際經(jīng)營中,并不能有效地發(fā)揮決策和監(jiān)督職能[16]。在草原興發(fā)案例中,趙晶、關(guān)鑫(2010)揭示出終極控制人會(huì)同時(shí)運(yùn)用股權(quán)控制鏈和社會(huì)資本控制鏈,并指出控制人一方面通過股權(quán)轉(zhuǎn)讓等方式退居幕后,另一方面動(dòng)用其社會(huì)資本強(qiáng)化對上市公司的隱蔽控制,并將此類控制鏈架構(gòu)稱為雙重控制鏈架構(gòu)。目前,股權(quán)控制鏈分析范式仍是解讀公司控制權(quán)的主流方法,但其弊端也日益顯現(xiàn),因?yàn)榭毓蓹?quán)不一定等于控制權(quán),于是社會(huì)因素被逐漸引入到控制鏈分析中。

(二)社會(huì)資本控制鏈

社會(huì)資本最早由Lyda Judson Hanifan在描述鄉(xiāng)村學(xué)校時(shí)提出[17],他認(rèn)為社會(huì)資本是促進(jìn)個(gè)人發(fā)展和強(qiáng)化人際關(guān)系的資源。國內(nèi)學(xué)者周小虎在《企業(yè)社會(huì)資本與戰(zhàn)略管理》一書中整理歸納了眾多西方學(xué)者對于社會(huì)資本的定義[18]。Nahapiet & Ghoshal從相互關(guān)系角度將社會(huì)資本定義為現(xiàn)有和潛在的資源整體,來源于個(gè)人所在的關(guān)系網(wǎng)絡(luò)[19]。Coleman指出社會(huì)資本不是單一的實(shí)體,而是具有共同特性的實(shí)體合集,是由社會(huì)中個(gè)體的某些行動(dòng)組成[20]。

國內(nèi)由于亞洲文化中獨(dú)有的“關(guān)系”“人脈”“背景”等因素,社會(huì)資本在國內(nèi)一些問題中具有較強(qiáng)的解釋力,因此成為近幾年研究的熱點(diǎn)。羅家德在《中國人的信任游戲》一書中借用費(fèi)孝通先生提出的差序格局構(gòu)造了自我中心社會(huì)網(wǎng),把家人和熟人歸為強(qiáng)連帶關(guān)系,把認(rèn)識(shí)但不親近的人或生人歸為弱連帶關(guān)系,并指出維持社會(huì)關(guān)系是保持信任與談判的基礎(chǔ)[21]。除去信任外,陸冰然(2010)強(qiáng)調(diào)社會(huì)資本概念理應(yīng)包含認(rèn)知維度和結(jié)構(gòu)維度兩個(gè)方面[22],這進(jìn)一步發(fā)展和完善了社會(huì)資本理論研究范式。

2008年前后,國內(nèi)開始在大股東隧道挖掘、終極控股權(quán)、股東控制董事會(huì)手段等問題研究中提出社會(huì)資本分析思路。高闖、郭斌等(2012)從組織慣例演化的角度探索了終極股東如何使用股權(quán)控制、社會(huì)關(guān)系等手段實(shí)現(xiàn)對上市公司的控制,對雙重控制鏈的產(chǎn)生以及演化進(jìn)行了分析與解釋[23]。祝繼高(2012)通過國美控制權(quán)爭奪案例的研究發(fā)現(xiàn):在股權(quán)相對集中的情形下,社會(huì)資本控制成為控制權(quán)的組成部分,并對股權(quán)控制形成一定的替代效應(yīng),并且在雙重控制鏈的基礎(chǔ)上加入了法律制度因素,使得終極股東控制因素更加完整。這是國內(nèi)學(xué)者首次對社會(huì)資本控制鏈和股權(quán)控制鏈的關(guān)系進(jìn)行研究和總結(jié)。2014年,趙晶、郭海提出社會(huì)資本控制效度模型,指出社會(huì)資本強(qiáng)度一定時(shí),企業(yè)內(nèi)部制度與外部環(huán)境的正式程度與實(shí)際控制人控制企業(yè)能力負(fù)相關(guān)[24]。趙晶、張書博等(2014)在對比研究國美與雷士照明后提出,個(gè)人社會(huì)資本和組織社會(huì)資本的契合度將影響企業(yè)實(shí)際控制權(quán)的穩(wěn)定性,即契合度越高,穩(wěn)定性越強(qiáng);契合度越低,穩(wěn)定性越弱[25]。這些研究無疑豐富了社會(huì)資本控制鏈的相關(guān)理論,然而社會(huì)資本控制鏈的相關(guān)研究多集中于其自身的演進(jìn)過程或是與制度環(huán)境、組織等外部因素的關(guān)系問題,少有關(guān)注社會(huì)資本控制鏈自身架構(gòu)及穩(wěn)定性的相關(guān)研究,而本文將聚焦于此。

二、案例選擇與介紹

(一)案例選擇

案例選擇不應(yīng)當(dāng)遵從隨機(jī)抽樣原則,Eisenhardt指出案例研究采用隨機(jī)抽樣是不科學(xué)的,甚至?xí)璧K案例研究的展開[26]。毛基業(yè)、李高勇進(jìn)一步強(qiáng)調(diào)在多案例的選擇上應(yīng)遵循典型性和邏輯復(fù)制性原則[27][28]。本文研究的案例為博元投資與國美電器,選取這兩個(gè)案例主要基于以下兩個(gè)原因:一方面上市公司公告以及媒體報(bào)道是目前所能獲取的最完整的二手資料;另一方面雙案例研究易于進(jìn)行案例對比分析。

(二)案例介紹

1.博元投資控制權(quán)變更

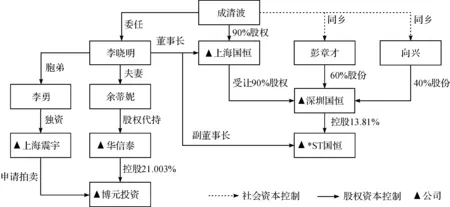

博元的前身為ST方源,2010年前后,成清波通過一系列資本運(yùn)作獲得博元的控制權(quán),并通過社會(huì)關(guān)系隱藏其終極控制人的真實(shí)身份。直至博元退市,成清波的社會(huì)資本控制鏈才浮出水面。表1簡要概括了博元股權(quán)變更的全過程,事件的部分疑點(diǎn)和要點(diǎn)將在下文進(jìn)行詳細(xì)說明。

表1 博元投資股權(quán)變動(dòng)概覽

(1)博元投資天價(jià)成交值不值?博元前身——ST方源3998萬股拍出了1.85億元天價(jià),但2010年的方源早已陷入危機(jī)之中。據(jù)方源2009年財(cái)報(bào)顯示:ST方源營收僅為180萬元,歸屬母公司的凈利潤為-4.71億元,經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為-3118萬元。控制人——麥校勛為多筆銀行借款提供擔(dān)保,但無一償付,可以說ST方源僅剩股市空殼。

(2)資金來源與強(qiáng)制拍賣。1.85億天價(jià)買家的身份為珠海華信泰投資有限公司,該公司注冊資本僅為1000萬。另外,該公司成立時(shí)間為2010年3月15日,距司法拍賣僅一個(gè)月。而博元公告(臨2013-011)明確顯示:余蒂妮和李曉明為夫妻關(guān)系。同年4月19日余蒂妮與自然人陳壯群簽訂借款合同,借款金額恰好為1.85億元。此筆借款與司法拍賣在金額與時(shí)間上均高度吻合。年報(bào)顯示該筆交易由成清波、李曉明共同提供無限連帶責(zé)任擔(dān)保。同時(shí),司法拍賣的提請者——上海震宇實(shí)業(yè)在證監(jiān)會(huì)行政處罰決定書(號(hào)2011-36)中明確說明“李曉明自2008年7月28日持有上海震宇100%的股權(quán)”,而該司出資人李勇在博元公告(臨2013-011)中顯示為李曉明胞弟。

(3)*ST國恒、成清波、李曉明的歷史關(guān)系。1998年5月20日,成清波成立國泰恒生投資有限公司,持股40%。2003年5月,國泰恒生出資2.7億購得上海國恒90%的股權(quán),成清波任法定代表人,同年9月法定代表人換為李曉明,12月國泰恒生又將股權(quán)無償轉(zhuǎn)讓給深圳國鑫泰實(shí)業(yè)有限公司,而該公司于2003年9月29號(hào)注冊,僅成立70多天,且該公司所有者彭章才和向興均為成清波湖北同鄉(xiāng)。次年5月深圳國鑫泰改名深圳國恒,即后來*ST國恒的第一大股東。

2.國美電器控制權(quán)爭奪

國美電器自上市以來,便被牢牢掌握在黃光裕手中。黃光裕不僅在國美擔(dān)任要職,而且通過委派親屬任要職等手段來鞏固其控制地位,然而穩(wěn)固的統(tǒng)治卻在陳曉進(jìn)入后產(chǎn)生動(dòng)搖,具體股權(quán)爭奪過程詳見表2。

表2 國美股權(quán)爭奪概覽

(1)陳曉加入國美。1992年陳曉擔(dān)任國營家電公司副總經(jīng)理,2004年引入摩根戰(zhàn)略投資,并于2005年10月成功在香港上市,一年后永樂被國美收購,陳曉擔(dān)任國美電器總裁。在加入國美之前,陳曉的事跡足以證明其極強(qiáng)的個(gè)人能力,但由于與摩根簽訂的對賭協(xié)議過于激進(jìn),永樂擴(kuò)張速度過快,與管理脫節(jié),盈利預(yù)期下降,這導(dǎo)致摩根等財(cái)務(wù)投資者連續(xù)拋售永樂股票。在此情況下,陳曉被迫到國美任職。

(2)董事會(huì)失去控制。自2006年起黃光裕便不斷減持國美股權(quán),國美2009年年報(bào)顯示,黃光裕和其妻子杜鵑共持有國美33.98%的股權(quán),陳曉僅持股1.47%。國美電器注冊地為百慕大,該地公司法規(guī)定:“公司重大事項(xiàng)作出決議至少需要公司股東大會(huì)2/3的表決權(quán)通過”,所以黃光裕當(dāng)時(shí)享有一票否決的權(quán)利。為避免2010年9月貝恩資本債轉(zhuǎn)股,同年8月27日黃光裕向董事會(huì)發(fā)出通牒,表示若此前提出的五項(xiàng)要求在9月28日股東大會(huì)均未能獲得通過,則將終止上市集團(tuán)與非上市集團(tuán)之間的若干協(xié)議,并回收國美商標(biāo)。最終5項(xiàng)決議中4項(xiàng)被否決,僅1項(xiàng)“撤銷配發(fā)、發(fā)行及買賣本公司股份之一般授權(quán)”得以通過。

(3)董事會(huì)人員安排。2010年11月10日國美公告顯示:國美已經(jīng)與黃光裕簽訂諒解備忘錄。根據(jù)備忘錄,鄒曉春被任命為執(zhí)行董事,黃光裕胞妹黃燕虹被任命為非執(zhí)行董事。陳曉、孫一丁主動(dòng)退出國美。雖然貝恩資本并未立刻退場,王勵(lì)弘、竺稼也獲得了董事會(huì)席位,但最終貝恩資本還是選擇退出,2015年1月22日,貝恩資本所持國美股份全部清倉。

三、案例分析與討論

(一)社會(huì)資本控制鏈架構(gòu)形態(tài)

通過上述分析,博元的控制鏈架構(gòu)如圖1所示。圖中,李曉明成為成清波社會(huì)資本控制鏈的重要節(jié)點(diǎn)。通過利用李曉明及其親屬關(guān)系,成清波成功避開了股權(quán)追溯路徑,實(shí)現(xiàn)對上市公司的隱形控制。另外,成清波僅用6年時(shí)間便將博元掏空,從反面證明這種控制鏈架構(gòu)形式是穩(wěn)定且高效的。

圖1 博元控制鏈架構(gòu)圖

而在國美案例中,黃光裕一直處在股權(quán)控制鏈可追溯范圍之內(nèi),并且在年報(bào)中一直為國美實(shí)際控制人。黃光裕同時(shí)也采用社會(huì)資本進(jìn)行控制,在董事會(huì)中安排杜鵑、王俊洲等親屬或重要舊部任職。公司管理層人員皆為工齡10年左右的舊部,且財(cái)務(wù)總監(jiān)周亞飛、集團(tuán)副總裁孫一丁、集團(tuán)副總裁魏秋立等均為黃光裕一手提拔。圖2左側(cè)直觀地展示了這種控制鏈架構(gòu)形態(tài)。黃光裕在架構(gòu)控制鏈時(shí),始終緊握股權(quán)控制鏈,并保持其持股比例在33.34%以上。

圖2 社會(huì)資本控制鏈架構(gòu)簡示圖

國美所展現(xiàn)出來的是一種水平式的社會(huì)資本控制鏈關(guān)系結(jié)構(gòu),黃光裕一直處于國美的核心管理控制團(tuán)隊(duì)中,并且長期在董事會(huì)擔(dān)任要職。黃光裕對其領(lǐng)導(dǎo)團(tuán)隊(duì)的人員安排是水平式的,并非自上而下的統(tǒng)領(lǐng)式控制。在國美電器中核心管理人員均與黃光裕直接產(chǎn)生社會(huì)聯(lián)系,即杜鵑、黃俊洲、黃秀虹、孫一丁等均與黃光裕之間存在直接社會(huì)關(guān)系。這樣的架構(gòu)雖然可以使得黃光裕對各個(gè)社會(huì)資本節(jié)點(diǎn)人員有充分的了解和掌握,但也使得黃光裕不得不維系多條復(fù)雜的社會(huì)關(guān)系鏈。而來自外部的永樂家電掌門——陳曉,其所具有的權(quán)威并非黃光裕所能控制,這使得原本水平的社會(huì)資本控制鏈中出現(xiàn)了另一個(gè)社會(huì)資本強(qiáng)節(jié)點(diǎn)。在國美內(nèi)部陳曉與黃光裕存在一定的社會(huì)資本對抗,陳曉利用具有制度安排性質(zhì)的可轉(zhuǎn)債引入貝恩。這已經(jīng)挑戰(zhàn)了黃光裕的權(quán)威[29],直接導(dǎo)致黃光裕的社會(huì)資本控制鏈維系成本與風(fēng)險(xiǎn)急劇上升。

與國美相比,博元的控制鏈架構(gòu)則有很大區(qū)別。如圖2右側(cè)所示,成清波為博元的終極控制人,但是在博元財(cái)報(bào)等正式文件中卻無法明確列示。根據(jù)《公司法》的規(guī)定,“實(shí)際控制人是指雖不是公司的股東,但通過投資關(guān)系、協(xié)議或者其他安排,能夠?qū)嶋H支配公司行為的人”。顯然在博元這并不適用,2009年深交所判定國恒鐵路的實(shí)際控制人為彭章才。成清波通過委派其下屬李曉明及其親屬——余蒂妮、李勇等,完成對博元的控制,即通過委任親信,再由親信委任親屬等方式進(jìn)行全面的控制,既無投資關(guān)系或協(xié)議,也無其他正式安排,“主動(dòng)”地?cái)嗔蚜斯蓹?quán)控制鏈,并且在某一層控制架構(gòu)中,完全依賴于社會(huì)資本控制。而股權(quán)控制鏈的使用,僅完成了法律意義上的控制,并被置于社會(huì)資本控制之下。這也使得在博元案例中出現(xiàn)一種較為特殊的情況,即對與終極控制人而言,其股權(quán)資本控制水平低于相對控股,社會(huì)資本對股權(quán)資本產(chǎn)生了替代效應(yīng)。

相較于國美所呈現(xiàn)的水平式社會(huì)資本控制鏈架構(gòu),博元?jiǎng)t呈現(xiàn)出一種垂直式社會(huì)資本控制鏈架構(gòu)。通過多層級(jí)的社會(huì)關(guān)系連接,成清波始終沒有與余蒂妮產(chǎn)生直接的社會(huì)聯(lián)系,成清波唯一需要掌控的是李曉明。這使得成清波為控制博元需要維系的社會(huì)關(guān)系較少,需要掌控的社會(huì)資本節(jié)點(diǎn)人員也較少,這進(jìn)一步降低了控制難度與成本,并且這種多層級(jí)自上而下的控制權(quán)安排保證了成清波在該社會(huì)資本控制鏈中的絕對權(quán)威。

(二)社會(huì)資本控制鏈形態(tài)穩(wěn)定性分析

成清波、黃光裕都采用了社會(huì)資本對公司進(jìn)行控制,但效果不盡相同。博元案例中,成清波2010年入主博元,其后的6年時(shí)間牢牢掌握博元控制權(quán),不斷利用關(guān)聯(lián)交易進(jìn)行利益輸送。如果僅從穩(wěn)定性角度看,這種控制鏈架構(gòu)穩(wěn)定且高效。反觀國美,陳曉在黃光裕入獄7個(gè)月之后便挑起控制權(quán)之爭。兩個(gè)案例中社會(huì)資本控制鏈穩(wěn)定性出現(xiàn)了巨大差別,顯然不同的社會(huì)資本結(jié)構(gòu)會(huì)對控制權(quán)的穩(wěn)定性造成不同影響,所以從結(jié)構(gòu)維度進(jìn)一步解析社會(huì)資本架構(gòu)十分必要。

1.國美社會(huì)資本架構(gòu)解析

國美案例中黃光裕自身擁有大量社會(huì)資本,作為創(chuàng)始人其在企業(yè)中擁有創(chuàng)始人權(quán)威[30]。董事會(huì)和管理層方面,委派妻子等親信擔(dān)任要職,關(guān)鍵職位的人員都是其一手提拔的舊部,其手上更握有“國美”商標(biāo)及327家未上市門店。但是,其下屬陳曉同樣具有較強(qiáng)的社會(huì)資本,陳曉作為永樂家電創(chuàng)始人,2004年引進(jìn)摩根的戰(zhàn)略投資,率永樂在港上市,控制權(quán)爭奪后期,利用股權(quán)激勵(lì)計(jì)劃爭取到了黃光裕舊部的支持。表3將社會(huì)資本結(jié)構(gòu)進(jìn)一步細(xì)化分類,通過權(quán)威、能力、職位、目標(biāo)四個(gè)維度解構(gòu)國美的社會(huì)資本結(jié)構(gòu)狀態(tài)。

表3 國美電器社會(huì)資本結(jié)構(gòu)解析

由表3可見,國美水平式的社會(huì)資本控制鏈架構(gòu),使得組織內(nèi)部更易于出現(xiàn)多個(gè)社會(huì)資本節(jié)點(diǎn),甚至產(chǎn)生兩個(gè)對抗的社會(huì)資本強(qiáng)節(jié)點(diǎn),即黃光裕與陳曉。兩者均為家電企業(yè)的創(chuàng)始人,黃光裕在國美的權(quán)威與能力占絕對統(tǒng)治地位,陳曉在永樂時(shí)期積累的權(quán)威與能力并不亞于黃光裕。合并之后,兩者在根本目標(biāo)方向上也存在分歧,黃光裕作為創(chuàng)始人希望國美能成為行業(yè)龍頭,而陳曉加入國美很大程度上迫于簽訂的對賭協(xié)議。在國美成為行業(yè)第一后,黃光裕更希望在從國美套現(xiàn),以獲得更多的自身利益,而陳曉則希望獲得更多的國美控制權(quán)以實(shí)現(xiàn)抱負(fù)。顯然兩者目標(biāo)并不一至,這進(jìn)一步加劇了水平式社會(huì)資本控制鏈的不穩(wěn)定性。另外,國美的其他社會(huì)資本節(jié)點(diǎn)或多或少也存在類似問題。核心管理者王俊洲、孫一丁、李俊濤等在目標(biāo)上與陳曉更為接近,在國美多年擔(dān)任重要職位的他們,希望獲得國美更多的控制權(quán),以讓自己在國美的利益最大化。最后,這些任職長達(dá)20年的國美老部下的個(gè)人能力包括其所具有的社會(huì)資本均不容小覷。

面對多個(gè)社會(huì)資本節(jié)點(diǎn),終極控制人并未對其進(jìn)行合理削弱。終極控制人長期平行于其他社會(huì)資本節(jié)點(diǎn),這無疑削弱了自身的控制力。另外,對于外部進(jìn)入的社會(huì)資本強(qiáng)節(jié)點(diǎn),水平式的架構(gòu)由于缺乏分層處理,使得控制人無法有效地對此類強(qiáng)節(jié)點(diǎn)進(jìn)行合理的隔離,以降低其社會(huì)資本強(qiáng)度。在這種情況下,社會(huì)資本控制鏈穩(wěn)定性不斷下降。

2. 博元社會(huì)資本架構(gòu)解析

博元與國美有著較大差異,博元的社會(huì)資本構(gòu)建更為簡單,但是卻極為隱蔽且具有較高的穩(wěn)定性,具體見表4。

表4 博元投資社會(huì)資本結(jié)構(gòu)解析

成清波不僅擁有博元,而且擁有成城集團(tuán)、國恒鐵路、國創(chuàng)能源等多家上市公司。2006年胡潤榜顯示成清波個(gè)人總資產(chǎn)接近30億,顯然成清波個(gè)人所掌握的社會(huì)資本非常巨大。而李曉明的法人代表等職務(wù)均由成清波委派,并無實(shí)權(quán),其任副董事長的*ST國恒也為成清波所控制,除此以外并無其他重要任職或身份。

李曉明的妻子余蒂妮和胞弟李勇所掌握的社會(huì)資本更加薄弱。余蒂妮支付股權(quán)拍賣的資金主要由成清波擔(dān)保籌集而來。余蒂妮雖在華信泰任董事長,但其僅是股權(quán)代持人,公司注冊出資人也并非余蒂妮。李勇也僅為上海震宇實(shí)業(yè)有限公司的出資人。可見在博元的控制鏈架構(gòu)中,除成清波外并無強(qiáng)社會(huì)資本節(jié)點(diǎn),成清波與屬下的實(shí)力對比極其懸殊。在這種狀態(tài)下,成清波的權(quán)威與社會(huì)資本控制鏈得以進(jìn)一步鞏固。這種自上而下的控制權(quán)架構(gòu)模式帶來的不僅是穩(wěn)定,更是對權(quán)力來源的服從。

較之國美,博元內(nèi)部則顯得“干凈得多”。博元內(nèi)部除成清波為代表的中技系勢力外,并無外來的強(qiáng)社會(huì)資本攜帶者。唯一的二股東——蘭溪市財(cái)政局也因其身份特殊而選擇放棄參與公司日常經(jīng)營。另外,在目標(biāo)方向上,余蒂妮、李勇、李曉明以及幕后的成清波四者價(jià)值理念基本一致,控制博元的真實(shí)目的是進(jìn)行利益輸送,掏空上市公司,從本質(zhì)上看四者均無變革博元并恢復(fù)經(jīng)營的目標(biāo),這使得成清波的垂直式架構(gòu)可以很好地保持行動(dòng)一致性。

綜上,國美強(qiáng)強(qiáng)聯(lián)合并不一定產(chǎn)生1+1>2的效應(yīng),反而為后期控制權(quán)爭奪埋下隱患。博元圍繞成清波展開,其社會(huì)資本控制鏈里包含的各類弱節(jié)點(diǎn)與成清波相互依附,各取所需,而這恰恰提升了穩(wěn)定性。在對比國美與博元的社會(huì)資本架構(gòu)狀態(tài)之后,本文發(fā)現(xiàn):在垂直式社會(huì)資本控制鏈的架構(gòu)模式下,社會(huì)資本在股權(quán)控制水平低于相對控股時(shí),依然能對股權(quán)資本產(chǎn)生替代效應(yīng),并且多層次的單極垂直式控制鏈架構(gòu)比多極的水平式架構(gòu)更有利于提升控制鏈的穩(wěn)定性。

四、結(jié)論與啟示

在現(xiàn)代公司治理中,社會(huì)資本的大量運(yùn)用,使得其對上市公司控制權(quán)穩(wěn)定性的影響進(jìn)一步擴(kuò)大。尤其是在正式制度相對不完善的大環(huán)境下,社會(huì)資本視角成為股權(quán)控制鏈范式的有效補(bǔ)充。據(jù)此,本文從企業(yè)的控制鏈架構(gòu)角度出發(fā),對國美與博元的社會(huì)資本控制鏈架構(gòu)進(jìn)行了對比區(qū)分,研究發(fā)現(xiàn):(1)在垂直式社會(huì)資本控制鏈的架構(gòu)下,社會(huì)資本控制鏈在股權(quán)控制水平低于相對控股時(shí),依然能夠產(chǎn)生替代效應(yīng)。(2)水平式的社會(huì)資本控制鏈易于產(chǎn)生多個(gè)社會(huì)資本節(jié)點(diǎn),致使其穩(wěn)定性下降,而垂直式的社會(huì)資本控制鏈,其單極和多層的架構(gòu)無疑使穩(wěn)定性得以提升。這一結(jié)論與陳健在2007年從市場宏觀角度提出的“垂直型社會(huì)資本結(jié)構(gòu)也可能會(huì)產(chǎn)生高的整體信任水平”的觀點(diǎn)[31]基本一致。

對于架構(gòu)穩(wěn)定有效的控制鏈,本文有如下幾點(diǎn)啟示:(1)企業(yè)或者控制人在安排控制鏈架構(gòu)時(shí),應(yīng)當(dāng)充分重視社會(huì)資本,尤其應(yīng)對社會(huì)資本控制鏈穩(wěn)定性進(jìn)行有效分析。根據(jù)社會(huì)資本控制鏈的穩(wěn)定程度決定企業(yè)的股權(quán)控制鏈配置情況。(2)在架構(gòu)社會(huì)資本控制鏈時(shí),應(yīng)關(guān)注社會(huì)資本控制鏈在組織內(nèi)部的形態(tài)。水平式的架構(gòu)易出現(xiàn)多個(gè)社會(huì)資本節(jié)點(diǎn),而垂直式架構(gòu)有利于保證頂端強(qiáng)節(jié)點(diǎn)的權(quán)威,從而提升控制鏈整體的穩(wěn)定性。(3)對于關(guān)鍵節(jié)點(diǎn)人員,應(yīng)盡量促使其與控制者在利益目標(biāo)、價(jià)值判斷等方面保持一致。同時(shí),在架構(gòu)社會(huì)資本控制鏈時(shí),應(yīng)避免內(nèi)部社會(huì)資本向個(gè)別節(jié)點(diǎn)靠攏,適當(dāng)削弱組織內(nèi)部出現(xiàn)的次強(qiáng)節(jié)點(diǎn)。最后,本文對社會(huì)資本的界定及解析難免存在主觀性,這需在后續(xù)的研究中進(jìn)一步完善。

[1] Berle, A., Means, G. The Modern Corporation and Private Property[M]. New York: Macmillan, 1932. 15-57.

[2] La Porta, R., F. Lopez-de-Salines& A. Shleifer. Corporate Ownership Around the World[J]. Journal of Finance, 1999, (2): 471-517. [3] 劉芍佳, 孫霈, 劉乃全. 終極產(chǎn)權(quán)論、股權(quán)結(jié)構(gòu)及公司績效[J]. 經(jīng)濟(jì)研究, 2003, (4): 51-62, 93.

[4] 葉勇, 胡培, 何偉. 上市公司終極控制權(quán)、股權(quán)結(jié)構(gòu)及公司績效[J]. 管理科學(xué), 2005, (2): 58-64.

[5] Rajan R., Luigi Zingales. Power in a Theory of the Firm[J]. Quarterly Journal of Economics, 1998, (113): 387.

[6] 高闖, 關(guān)鑫. 社會(huì)資本、網(wǎng)絡(luò)連帶與上市公司終極股東控制權(quán)——基于社會(huì)資本理論的分析框架[J]. 中國工業(yè)經(jīng)濟(jì), 2008, (9): 88-97.

[7] 趙晶, 關(guān)鑫, 高闖. 社會(huì)資本控制鏈替代了股權(quán)控制鏈嗎?——上市公司終極股東雙重隱形控制鏈的構(gòu)建與動(dòng)用[J]. 管理世界, 2010, (3): 127-139.

[8] 祝繼高,王春飛.大股東能有效控制管理層嗎?——基于國美電器控制權(quán)爭奪的案例研究[J].管理世界,2012,(4):138-152.

[9] Shleifer., R. Vishny. Large Shareholders and Corporate Control[J]. Journal of Political Economy, 1986, (94): 461-488.

[10] 鄧建平, 曾勇. 上市公司家族控制與股利決策研究[J]. 管理世界, 2005, (7): 139-147.

[11] 徐光偉, 劉星. 控制權(quán)與現(xiàn)金流權(quán)分離侵害了中小股東利益嗎?——基于民營上市公司的經(jīng)驗(yàn)研究[J]. 經(jīng)濟(jì)體制改革, 2014, (1): 130-134.

[12] 祝繼高, 齊肖, 湯谷良. 產(chǎn)權(quán)性質(zhì)、政府干預(yù)與企業(yè)財(cái)務(wù)困境應(yīng)對——基于中國遠(yuǎn)洋、尚德電力和李寧公司的多案例研究[J]. 會(huì)計(jì)研究, 2015, (5): 29-34.

[13] 劉星, 劉理, 豆中強(qiáng). 控股股東現(xiàn)金流權(quán)、控制權(quán)與企業(yè)資本配置決策研究[J]. 中國管理科學(xué), 2010, (6): 147-154.

[14] 王化成, 曹豐, 葉康濤. 監(jiān)督還是掏空: 大股東持股比例與股價(jià)崩盤風(fēng)險(xiǎn)[J]. 管理世界, 2015, (2): 45-57, 187.

[15] 許艷芳, 葉美秀. 社會(huì)資本、隱形控制與掏空——基于廣東博信的案例研究[J]. 管理案例研究與評(píng)論, 2014, (2): 106-117. [16] 蔡寧, 董艷華, 劉峰. 董事會(huì)之謎——基于尚德電力的案例研究[J]. 管理世界, 2015, (4): 155-165.

[17] Lyda Judson Hanifan. The Rural School Community Center[J]. Annals of the American of Political and Social Science. 1916, (67): 130-138.

[18] 周小虎. 企業(yè)社會(huì)資本與戰(zhàn)略管理——基于網(wǎng)絡(luò)結(jié)構(gòu)觀點(diǎn)的研究[M] 北京: 人民出版社, 2006. 74-75.

[19] Nahapiet, J., Ghoshal, S. Social Capital Intellectual Capital and the Organizational Advantage[J]. Academy of Management Review, 1998, 23(2): 242-266.

[20] Coleman, J. Social Capital in the Creation of Human Capital[J]. American Journal of Sociology, 1988, (94): 95-120.

[21] 羅家德. 中國人的信任游戲[M] 北京: 社會(huì)科學(xué)文獻(xiàn)出版社, 2007. 17-89

[22] 陸冰然. 非正式制度, 社會(huì)資本與契約選擇[D]. 天津: 南開大學(xué)博士學(xué)位論文, 2010.

[23] 高闖, 郭斌, 趙晶. 上市公司終極股東雙重控制鏈的生成及其演化機(jī)制——基于組織慣例演化視角的分析框架[J]. 管理世界, 2012, (11): 156-169.

[24] 趙晶, 郭海. 公司實(shí)際控制權(quán)、社會(huì)資本控制鏈與制度環(huán)境[J]. 管理世界, 2014, (9): 160-171.

[25] 趙晶, 張書博, 祝麗敏, 王明. 個(gè)人社會(huì)資本與組織社會(huì)資本契合度對企業(yè)實(shí)際控制權(quán)的影響——基于國美電器和雷士照明的對比[J]. 中國工業(yè)經(jīng)濟(jì), 2014, (3): 121-133.

[26] Eisenhardt, K. Building Theories from Case Study Research[J]. Academy of Management Review, 1989, (14): 532-550.

[27] 毛基業(yè), 李高勇. 案例研究的“術(shù)”與“道”的反思——中國企業(yè)管理案例與質(zhì)性研究論壇(2013)綜述[J]. 管理世界, 2014, (2): 111-117.

[28] 李高勇,毛基業(yè).案例選擇與研究策略——中國企業(yè)管理案例與質(zhì)性研究論壇(2014)綜述[J].管理世界,2015,(2):133-136.

[29] 祝繼高, 張喬, 湯谷良. 可轉(zhuǎn)換債券: 融資工具還是制度安排——基于貝恩資本投資國美電器可轉(zhuǎn)換債券的案例研究[J]. 中國工業(yè)經(jīng)濟(jì), 2012, (5): 122-134.

[30] 徐細(xì)雄, 劉星. 創(chuàng)始人權(quán)威、控制權(quán)配置與家族企業(yè)治理轉(zhuǎn)型——基于國美電器“控制權(quán)之爭”的案例研究[J]. 中國工業(yè)經(jīng)濟(jì), 2012, (2): 139-147.

[31] 陳健. 社會(huì)資本結(jié)構(gòu)分析[J]. 經(jīng)濟(jì)研究, 2007, (11): 104-111.

(責(zé)任編輯:聞 毓)

Research on the Architecture and Stability of Social Capital Control Chain——Case Study of BoYuan Company and GOME Company

WANG Fangming, JIANG Lai

(School of Accounting, Hangzhou Dianzi University, Hangzhou 310000, China)

In corporate governance, an indisputable fact is that the actual controllers often use the “Equity Control Chain” and the “Social Capital Control Chain” at the same time. With the deepening of academic research on the “Social Capital Control Chain”, Some concepts have been gradually raised, such as the “compatibility of Social Capital”& the “Substitution effect”. On the basis of previous studies, this paper conducts a comparative study of the control chain in BoYuan and Gome. It’s found that in the vertical social capital control chain, the social capital can still replace the equity control even when the equity control is below the relative holding standards. Besides, the horizontal social capital control chain is likely to produce multiple social capital nodes, which makes its stability decline. What’s more, the vertical social capital control chain has single pole and multilayer structure, which increases the stability of the whole social capital control chain.

Social Capital; Control Chain Architecture; Stability

2016-10-26

王方明(1964-),男,浙江奉化人,杭州電子科技大學(xué)會(huì)計(jì)學(xué)院副教授;姜來(1990-),男,江蘇蘇州人,杭州電子科技大學(xué)會(huì)計(jì)學(xué)院碩士生。

F276

A

1004-4892(2017)06-0098-09

猜你喜歡

幼兒100(2023年36期)2023-10-23 11:41:48

家庭影院技術(shù)(2021年2期)2021-03-29 07:18:58

家庭影院技術(shù)(2021年2期)2021-03-29 07:18:56

少先隊(duì)活動(dòng)(2021年2期)2021-03-29 05:40:48

家庭影院技術(shù)(2021年1期)2021-03-19 05:14:56

家庭影院技術(shù)(2020年8期)2020-09-11 06:45:20

家庭影院技術(shù)(2020年8期)2020-09-11 06:45:18

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2016年4期)2016-03-01 03:46:18

- 財(cái)經(jīng)論叢的其它文章

- 政治關(guān)聯(lián)與公司治理有效性

——基于上市公司證券違規(guī)的數(shù)據(jù) - 審慎監(jiān)管有效性的實(shí)證研究

——基于銀行效率和風(fēng)險(xiǎn)的視角 - 中國式分權(quán)、轉(zhuǎn)移支付與居民收入不平等

- 上級(jí)發(fā)展性反饋如何影響員工創(chuàng)造力?

——一個(gè)被中介的調(diào)節(jié)作用模型 - 我國城鎮(zhèn)家庭的房產(chǎn)稅支付能力測算

——兼論房產(chǎn)稅充當(dāng)?shù)胤街黧w稅種的可行性 - 內(nèi)部控制、學(xué)歷水平與高管腐敗:理論框架與實(shí)證